Основные выводы

Бюджетно-налоговая политика – это система регулирования экономики посредством формирования величины и структуры государственных расходов и налоговых платежей. В зависимости от фазы цикла, в которой находится экономика, выделяют стимулирующую бюджетно-налоговую политику, которая предполагает увеличение государственных расходов, снижение налогов или комбинирование этих мер для преодоления циклического спада экономики, и сдерживающую бюджетно-налоговую политику, предполагающую снижение государственных расходов, увеличение налогов или комбинирование этих мер с целью ограничения циклического подъема экономики.

Дискреционная фискальная политика – целенаправленное изменение величин государственных расходов, налогов и сальдо госбюджета в результате решений правительства, направленных на изменение уровня занятости, объема производства и темпов инфляции. Государство может оказывать на экономику прямое воздействие через изменение величины государственных закупок и косвенное – через изменение величины налогов и трансфертов. Государственные расходы делятся на государственные закупки и трансфертные расходы, отличие между которыми состоит в том, что государственные закупки изменяют величину национального дохода, а трансфертные платежи лишь означают его перераспределение.

Эффект мультипликатора предполагает, что следствием бюджетно-налоговой политики может быть большее, в сравнении с изменением объема государственных расходов, увеличение совокупного спроса и равновесного дохода. Отношение изменения национального дохода к вызвавшему его изменению государственных расходов называется мультипликатором государственных расходов, он равен

.

Мультипликатор трансфертов – отношение

изменения объема выпуска к вызвавшему

его изменению трансфертных расходов,

равен

.

Мультипликатор трансфертов – отношение

изменения объема выпуска к вызвавшему

его изменению трансфертных расходов,

равен .

.

Рост государственных расходов ведет к увеличению спроса на товары и услуги, но следствием данного процесса может быть вытеснение инвестиций. Уменьшение совокупного спроса, вызванное повышением процентной ставки вследствие бюджетной экспансии, называется эффектом вытеснения.

Эффект мультипликатора означает усиление влияния бюджетно-налоговой политики на совокупный спрос, а эффект вытеснения – уменьшение ее воздействия.

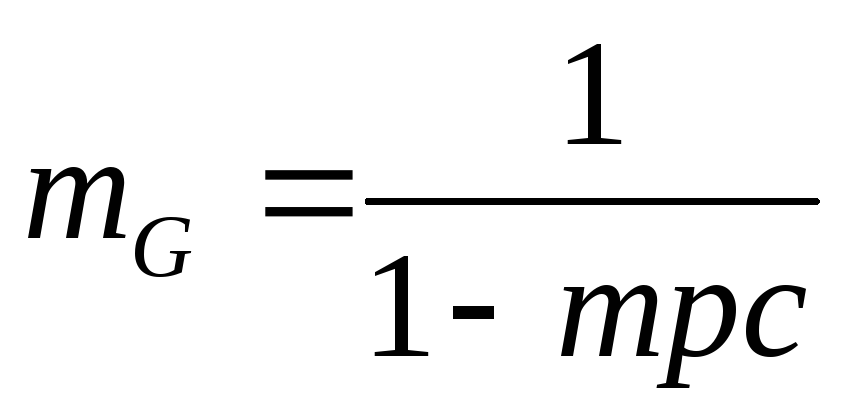

Одним из инструментов дискреционной фискальной политики являются изменения в налогообложении. Налоги – это обязательные платежи физических и юридических лиц, взимаемые государством для выполнения своих функций. В макроэкономике налоги делятся на автономные (аккордные) и подоходные. В рамках кейнсианской модели налоги, так же как и государственные расходы действуют на объем национального производства с мультипликативным эффектом.

- налоговый мультипликатор - отношение

изменения объема выпуска к вызвавшему

его изменению налогов.

- налоговый мультипликатор - отношение

изменения объема выпуска к вызвавшему

его изменению налогов.Если расходы государства превышают его доходы – образуется бюджетный дефицит. Различают циклический и структурный бюджетный дефицит. Структурный дефицит госбюджета – разность между расходами и доходами бюджета в условиях полной занятости при существующей системе налогообложения. Циклический дефицит оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом. Если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, то и равновесный объем производства возрастает. В этом случае говорят о сбалансированном бюджете. Мультипликатор сбалансированного бюджета равен 1.

Существует три основные концепции регулирования бюджетного дефицита: ежегодное балансирование, балансирование в ходе экономического цикла и концепция функциональных финансов. Концепция ежегодного балансирования основана на равенстве, в соответствии с которым объемы налоговых поступлений настоящего и будущего периодов должны быть равны расходам аналогичных периодов. Концепция циклического балансирования бюджета предполагает, что правительство осуществляет антициклическое воздействие и одновременно балансирует бюджет. Правительство снижает налоги и увеличивает государственные расходы, т.е. сознательно идет на допущение дефицита бюджета, а затем проводит противоположную политику, при этом возникшее положительное сальдо бюджета использует для возмещения предыдущего дефицита. Концепция функциональных финансов основана на том, что государство должно заботиться не о балансировании бюджета, а о макроэкономической стабильности экономики.

Фискальная политика, предполагающая автоматическое изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате циклических колебаний совокупного дохода, называется недискреционной фискальной политикой. К встроенным (автоматическим) стабилизаторам относятся подоходный налог, косвенные налоги (в первую очередь, налог на добавленную стоимость), пособия по безработице и социальные выплаты. В период спада встроенные стабилизаторы приводят к уменьшению налоговых поступлений в государственный бюджет, росту социальных выплат и дефициту государственного бюджета.

К способам финансирования бюджетного дефицита можно отнести: увеличение налогов, что приводит к росту государственных доходов; эмиссию необходимого количества денег; выпуск облигационных займов; привлечение внешних займов. В условиях перехода к рыночной экономике источником финансирования бюджетного дефицита могут быть денежные средства, вырученные от продажи государственной собственности.

Бюджетный дефицит порождает государственный долг. Государственный долг – это сумма задолженности государства своим или иностранным физическим и юридическим лицам, которая состоит из общей суммы бюджетных дефицитов за вычетом бюджетных излишков и суммы финансовых обязательств иностранным кредиторам на определенную дату. Различают внутренний и внешний государственный долг. Внутренний долг – это долг государства населению, предприятиям, организациям своей страны, внешний – это задолженность гражданам, организациям и правительствам других стран. Погашение государственного долга и процента по нему производится путем рефинансирования, конверсии, унификации и консолидации.