Konspekt lekcil

.pdfІнші оборотні |

Суми оборотних активів, які не можуть бути включені до наведених вище |

|

активи |

статей розділу „Оборотні активи" |

|

|

|

|

Витрати |

Витрати, що мали місце протягом поточного або попередніх звітних |

|

майбутніх |

періодів, але належать до наступних звітних періодів |

|

періодів |

|

|

|

|

|

ПАСИВИ |

|

|

|

|

|

Статутний капітал |

Зафіксована в установчих документах загальна вартість активів, які є |

|

|

внеском власників (учасників) до капіталу підприємства |

|

|

|

|

Пайовий капітал |

Сума пайових внесків членів спілок та інших підприємств, що |

|

|

передбачена установчими документами |

|

|

|

|

Додатковий |

Акціонерні товариства показують суму, на яку вартість реалізації |

|

вкладений капітал |

випущених акцій перевищує їхню номінальну вартість |

|

|

|

|

Інший додатковий |

Сума дооцінки необоротних активів, вартість активів, безкоштовно |

|

капітал |

отриманих підприємством від інших юридичних або фізичних осіб, та |

|

|

інші види додаткового капіталу |

|

|

|

|

Резервний капітал |

Сума резервів, створених, відповідно до чинного законодавства або |

|

|

установчих документів, за рахунок нерозподіленого прибутку |

|

|

підприємства |

|

|

|

|

Нерозподілений |

Відображається або сума прибутку, яка реінвестована у підприємство, або |

|

прибуток |

сума непокритого збитку. Сума непокритого збитку наводиться в дужках |

|

(непокритий |

та вираховується при визначенні підсумку власного капіталу |

|

збиток) |

|

|

|

|

|

Неоплачений |

Сума заборгованості власників (учасників) за внесками до статутного |

|

капітал |

капіталу. Ця сума наводиться в дужках і вираховується при визначенні |

|

|

підсумку власного капіталу |

|

|

|

|

Вилучений |

Господарські товариства відображають фактичну собівартість акцій |

|

капітал |

власної емісії або часток, викуплених товариством у його .учасників. |

|

|

Сума вилученого капіталу наводиться в дужках і підлягає вирахуванню |

|

|

при визначенні підсумку власного капіталу |

|

|

|

|

Забезпечення |

Нараховані у звітному періоді майбутні витрати та платежі (витрати |

|

наступних витрат |

на оплату майбутніх відпусток, гарантійні зобов'язання тощо), величина |

|

і платежів |

яких на дату складання балансу може бути визначена тільки шляхом |

|

|

попередніх (прогнозних) оцінок, а також залишки коштів цільового |

|

|

фінансування і цільових надходжень, які отримані з бюджету та інших |

|

|

джерел |

|

|

|

|

Довгострокові |

Сума заборгованості підприємства банкам за отриманими від них |

|

кредити банків |

позиками, яка не є поточним зобов'язанням |

|

|

|

|

Інші |

Сума довгострокової заборгованості підприємства щодо зобов'язання із |

|

довгострокові |

залучення позикових коштів |

(крім кредитів банків), на які нараховуються |

фінансові |

відсотки |

|

зобов'язання |

|

|

|

|

|

Відстрочені |

Сума податків на прибуток, |

що підлягають сплаті в майбутніх періодах |

податкові |

внаслідок тимчасової різниці між обліковою та податковою базами оцінки |

|

зобов'язання |

|

|

|

|

|

41

Інші |

Сума довгострокових зобов'язань, які не можуть бути включені до інших |

|||

довгострокові |

статей розділу Довгострокові зобов 'язання" |

|

||

зобов'язання |

|

|

|

|

|

|

|||

Короткостроков і |

Сума поточних зобов'язань підприємства перед банками за отриманими |

|||

кредити банків |

від них позиками |

|

|

|

|

|

|

||

Поточна |

Сума довгострокових зобов'язань, яка |

підлягає погашенню протягом |

||

заборгованість за |

дванадцяти місяців з дати балансу |

|

|

|

довгостроковими |

|

|

|

|

зобов'язаннями |

|

|

|

|

|

|

|

|

|

Векселі видані |

Сума заборгованості, |

на яку підприємство видало векселі |

на |

|

|

забезпечення поставок (робіт, послуг) постачальників, підрядників та |

|||

|

інших кредиторів |

|

|

|

|

|

|

|

|

Кредиторська |

Сума заборгованості |

постачальникам |

і підрядникам |

за |

заборгованість за |

матеріальні цінності, |

виконані роботи та отримані послуги (крім |

||

товари, роботи, |

заборгованості, забезпеченої векселями) |

|

|

|

послуги |

|

|

|

|

|

|

|||

Поточні |

Сума авансів, одержаних від Інших осіб у рахунок наступних поставок |

|||

зобов'язання за |

продукції, виконання робіт (послуг) |

|

|

|

одержаними |

|

|

|

|

авансами |

|

|

|

|

|

|

|||

Поточні |

Заборгованість підприємства за усіма видами платежів до бюджету, |

|||

зобов'язання із |

включаючи податки з працівників підприємства |

|

||

розрахунків з |

|

|

|

|

бюджетом |

|

|

|

|

|

|

|||

Поточні |

Заборгованість за внесками до позабюджетних фондів, передбачених |

|||

зобов'язання з |

чинним законодавством |

|

|

|

позабюджетних |

|

|

|

|

платежів |

|

|

|

|

|

|

|||

Поточні |

Сума заборгованості за відрахуваннями до Пенсійного фонду, на |

|||

зобов'язання зі |

соціальне страхування, страхування майна підприємства та Індивідуальне |

|||

страхування |

страхування його працівників |

|

|

|

|

|

|||

Поточні |

Заборгованість підприємства його учасникам (засновникам), пов'язана з |

|||

зобов'язання за |

розподілом прибутку (дивіденди тощо) І формуванням статутного |

|||

розрахунками з |

капіталу |

|

|

|

учасниками |

|

|

|

|

|

|

|||

Поточні |

Заборгованість підприємства пов'язаним сторонам та кредиторська |

|||

зобов'язання із |

заборгованість з внутрішньовідомчих розрахунків |

|

||

внутрішніх |

|

|

|

|

розрахунків |

|

|

|

|

|

|

|||

Інші поточні |

Суми зобов'язань, які не можуть бути включеними до Інших статей, |

|||

зобов'язання |

наведених у розділі „Поточні зобов'язання" |

|

||

|

|

|

|

|

42

Доходи майбутніх Доходи, отримані протягом поточного або попередніх звітних періодів, які |

|

періодів |

належать до наступних звітних періодів |

Звіт про фінансові результати

Головний показник діяльності будь-якого підприємства — прибуток. Звіт про фінансові результати — документ, в якому визначено величину прибутку або збитків в результаті діяльності підприємства за певний період часу.

Мета складання звіту — визначення величини прибутку або збитків підприємства від основної його діяльності. Звіт показує результативність діяльності підприємства і дає інформацію про фактори, що вплинули на цю результативність протягом звітного періоду. Завдяки звіту про фінансові результати можна пов'язати доходи та витрати за звітний період та вирахувати величину чистого прибутку як різницю між цими показниками. Тому цю форму фінансової звітності часто вважають найважливішою.

Структура звіту про фінансові результати буває проста і складна (багатоетапна).

Проста структура містить узагальнені дані про надходження, витрати і прибутки (збитки) від виробничих або невиробничих операцій

|

Таблиця 8 |

Проста структура звіту про прибутки і збитки |

|

|

|

Доходи (виторг від продажу товарів) |

1000 тис. грн. |

|

|

Затрати і податки |

867 тис. грн. |

|

|

Прибуток від основних операцій (доходи мінус витрати) |

133 тис. грн. |

|

|

Багатоетапна структура звіту містить розшифрування усіх елементів простої схеми звіту

Далі наведені пояснення основних елементів звіту про прибутки і збитки Отже, національні стандарти складання звіту про фінансові результати

передбачають:

•що у звіті показують економічні категорії затрат, а не їх податковий статус;

•чистий прибуток — це прибуток після вирахування усіх витрат;

•з чистого прибутку підприємство виплачує дивіденди акціонерам, а залишки прибутку реінвестуються (він же називається нерозподіленим прибутком.)

•розмежування затрат на прямі виробничі та періодичні витрати.

Таблиця 9

43

Типовий звіт про фінансові результати за рік

|

Стаття |

Код |

За звітний |

За |

|

|

рядка |

період |

попередній |

|

|

|

|

період |

|

|

|

|

|

|

1 |

2 |

3 |

4 |

|

|

|

|

|

Доход (виручка) |

від реалізації продукції (товарів, |

010 |

|

|

робіт, послуг) |

|

|

|

|

|

|

|

|

|

Податок на додану вартість |

015 |

|

|

|

|

|

|

|

|

Акцизний збір |

|

020 |

|

|

|

|

|

|

|

|

|

025 |

|

|

|

|

|

|

|

Інші вирахування з доходу |

030 |

|

|

|

|

|

|

|

|

Чистий доход (виручка) від реалізації продукції |

035 |

|

|

|

(товарів, робіт, послуг) |

|

|

|

|

|

|

|

|

|

Собівартість реалізованої продукції (товарів, робіт, |

040 |

|

|

|

послуг) |

|

|

|

|

|

|

|

|

|

Валовий: |

|

050 |

|

|

Прибуток |

|

|

|

|

|

|

|

|

|

Збиток |

055 |

|

|

|

|

|

|

|

|

Інші операційні |

доходи |

060 |

|

|

|

|

|

|

|

Адміністративні |

витрати |

070 |

|

|

|

|

|

|

|

Витрати на збут |

|

080 |

|

|

|

|

|

|

|

Інші операційні |

витрати |

090 |

|

|

|

|

|

|

|

Фінансові результати від операційної діяльності: |

100 |

|

|

|

|

Прибуток |

|

|

|

|

|

|

|

|

|

Збиток |

105 |

|

|

|

|

|

|

|

Доход від участі в капіталі |

110 |

|

|

|

|

|

|

|

|

Інші фінансові доходи |

120 |

|

|

|

|

|

|

|

|

Інші доходи |

|

130 |

|

|

|

|

|

|

|

Фінансові витрати |

140 |

|

|

|

|

|

|

|

|

Витрати від участі в капіталі |

150 |

|

|

|

|

|

|

|

|

Інші витрати |

|

160 |

|

|

|

|

|

|

|

Фінансові результати від звичайної діяльності до |

170 |

|

|

|

оподаткування: |

|

|

|

|

|

Прибуток |

|

|

|

|

|

|

|

|

|

Збиток |

175 |

|

|

|

|

|

|

|

Податок на прибуток від звичайної діяльності |

180 |

|

|

|

|

|

|

|

|

Фінансові результати від звичайної діяльності: |

190 |

|

|

|

|

Прибуток |

|

|

|

|

|

|

|

|

|

Збиток |

195 |

|

|

|

|

|

|

|

Податки з надзвичайного прибутку |

210 |

|

|

|

|

|

|

|

|

44

Чистий: |

|

|

|

220 |

|

|

|

|

|

||

|

|

Прибуток |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Збиток |

|

|

225 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблиця 10 |

|

|||

|

|

II. Елементи операційних витрат |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||

|

|

Найменування показника |

|

Код |

|

За звітний |

|

За |

|||

|

|

|

|

|

рядка |

|

період |

|

попередній |

||

|

|

|

|

|

|

|

|

|

веріод |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

2 |

3 |

|

4 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Матеріальні |

затрати |

|

|

230 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

Витрати на оплату праці |

|

|

240 |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

||

Відрахування на соціальні заходи |

|

|

250 |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

Амортизація |

|

|

|

260 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

Інші операційні витрати |

|

|

270 |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

|

|

|

|

280 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Таблиця 11 |

||||

|

|

III. Розрахунок показників прибутковості акцій |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|||

|

|

Назва статті |

|

|

Код |

|

За звітний |

За |

|||

|

|

|

|

|

рядка |

|

період |

попередній |

|||

|

|

|

|

|

|

|

|

|

період |

||

|

|

|

|

|

|

|

|

|

|

||

|

|

1 |

|

2 |

|

3 |

|

4 |

|

||

|

|

|

|

|

|

|

|

|

|||

Середньорічна кількість простих акцій |

300 |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

||

Скоригована |

середньорічна кількість простих |

310 |

|

|

|

|

|

||||

акцій |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Чистий прибуток, що припадає на одну просту |

320 |

|

|

|

|

|

|||||

акцію |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Скоригований чистий прибуток, що припадає на |

330 |

|

|

|

|

|

|||||

одну просту акцію |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||

Дивіденди на одну просту акцію |

|

340 |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

Таблиця 12 |

||||

|

|

Структура звіту про фінансові результати |

|

|

|||||||

|

|

|

|

|

|

|

|

||||

Дії |

|

Назва статей |

|

|

Зміст статей |

|

|

||||

|

|

|

|||||||||

|

Дохід або виторг від |

Сума, отримана від продажу товарів та послуг за звітний |

|||||||||

|

продажу товарів |

період |

|

|

|

|

|

|

|

||

|

|

|

|||||||||

|

Собівартість реалізованої |

Витрати, прямо пов'язані з виробництвом продукції, |

|||||||||

- |

продукції |

проданої за звітний період. Прямі витрати на матеріали, |

|||||||||

|

|

оплату праці виробничих робітників, виробничі (цехові) |

|||||||||

|

|

|

|||||||||

|

|

|

накладні витрати тощо. |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

||

= |

Валовий прибуток |

|

|

|

|

|

|

|

|

||

|

|

|

|

||||||||

- |

Операційні витрати або |

Затрати на маркетинг, реалізацію продукції, |

загально- |

||||||||

витрати, пов'язані з |

адміністративні (оплата менеджерів, офіс та його |

||||||||||

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

45

|

основною діяльністю |

амортизація) |

|

|

|

|

Операційний прибуток або |

|

= |

прибуток від основної |

|

|

діяльності |

|

|

|

|

|

Доходи (витрати), не |

Отримані (оплачені) проценти за облігації, продаж |

+ / - |

пов'язані з основною |

активів, випадкові прибутки і збитки від неосновної |

|

діяльністю |

діяльності |

|

|

|

= |

Прибуток до вирахування |

|

процентів і податків |

|

|

|

|

|

|

|

|

- |

Затрати на виплату |

Сума процентних платежів кредиторам |

процентів |

|

|

|

|

|

|

|

|

= |

Прибуток до сплати податків |

|

|

|

|

- |

Податки і платежі |

Сума податків і платежів фінансовим органам |

|

|

|

|

|

|

|

Чистий прибуток |

Перевищення усіх доходів над усіма затратами. Чистий |

= |

|

прибуток може бути виплачений у вигляді дивідендів |

|

|

або реінвестований |

|

|

|

Звіт про фінансові результати може становити значний інтерес для інвесторів, оскільки відображає результати операційної діяльності підприємства за певний період часу.

При складанні прогнозного плану прибутків та збитків треба врахувати, що прибуток, отриманий від найчастіше здійснюваної діяльності, є найхарактернішим показником доходів у поточній діяльності підприємства.

Прибуток від продажу товарів, знятих із виробництва, або одноразово отриманий прибуток не має бути врахований при прогнозуванні майбутніх доходів.

Розширене трактування статей звіту про фінансові результати виглядає наступним чином:

|

|

Таблиця 13 |

Звіт про прибутки та збитки за українським стандартом |

||

|

|

|

Назва статті |

|

Зміст статті |

|

|

|

1 |

|

2 |

|

|

|

Дохід (виручка) |

Загальний дохід (виручка) від реалізації продукції, товарів, робіт |

|

від реалізації |

або послуг, тобто без вирахування наданих знижок, повернення |

|

продукції |

проданих |

товарів та податків з продажу (податку на додану |

(товарів, робіт, |

вартість, |

акцизного збору тощо) |

послуг) |

|

|

|

|

|

46

Податок на |

Сума податку на додану вартість, |

яка включена до складу доходу |

|||||||||||

додану вартість |

(виручки) від реалізації продукції (товарів, робіт, послуг) |

||||||||||||

|

|

|

|

|

|||||||||

Акцизний збір |

Підприємства — платники |

акцизного |

збору |

відображають |

|||||||||

|

суму, яка врахована у складі доходу (виручки) |

від реалізації |

|||||||||||

|

продукції (товарів, робіт, послуг) |

|

|

|

|

|

|

|

|||||

|

|

|

|||||||||||

Інші вирахування |

Надані знижки, повернення товарів |

та інші суми, що |

|||||||||||

з доходу |

підлягають вирахуванню |

з доходу (виручки) від реалізації |

|||||||||||

|

продукції (товарів, робіт, послуг) |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

||||||||

Чистий дохід |

Визначається |

шляхом вирахування |

з |

доходу (виручки |

від |

||||||||

(виручка) від |

реалізації продукції (товарів, робіт, послуг) відповідних |

||||||||||||

реалізації |

податків, зборів, знижок тощо |

|

|

|

|

|

|

|

|||||

продукції |

|

|

|

|

|

|

|

|

|

|

|

|

|

(товарів, робіт, |

|

|

|

|

|

|

|

|

|

|

|

|

|

послуг) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

Собівартість |

Виробнича собівартість реалізованої продукції (робіт, послуг) або |

||||||||||||

реалізованої |

собівартість |

реалізованих |

товарів. |

Собівартість |

|

||||||||

продукції |

реалізованої продукції (товарів, робіт, послуг) визначається згідно |

||||||||||||

(товарів, робіт, |

з Положенням (стандартом) |

бухгалтерського |

обліку „Запаси". |

||||||||||

послуг) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

Валовий прибуток |

Різниця між чистим доходом від реалізації продукції (товарів, |

||||||||||||

(збиток) |

робіт, послуг) |

І собівартістю реалізованої продукції (товарів, |

|||||||||||

|

робіт, послуг) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

Інші операційні |

Суми інших доходів від операційної |

діяльності підприємства, |

|||||||||||

доходи |

крім доходу (виручки) |

від реалізації продукції (товарів, |

робіт, |

||||||||||

|

послуг): |

дохід від операційної |

оренди активів; |

дохід від |

|||||||||

|

операційних |

курсових |

різниць; |

|

відшкодування |

раніше |

|||||||

|

списаних |

активів; дохід від реалізації оборотних активів (крім |

|||||||||||

|

фінансових інвестицій) |

тощо |

|

|

|

|

|

|

|

||||

|

|

|

|

||||||||||

Адміністративні |

Загальногосподарські |

витрати, пов'язані |

з управлінням та |

||||||||||

витрати |

обслуговуванням підприємства |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|||||||

Витрати на збут |

Витрати |

підприємства, |

пов'язані |

з |

реалізацією |

продукції |

|||||||

|

(товарів) — витрати на утримання підрозділів, що займаються |

||||||||||||

|

збутом продукції (товарів), рекламу, доставку продукції |

||||||||||||

|

споживачам тощо |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

||||||||

Інші операційні |

Собівартість |

реалізованих |

виробничих |

запасів; |

сумнівні |

||||||||

витрати |

(безнадійні) борги та втрати від знецінення |

запасів; втрати від |

|||||||||||

|

операційних |

курсових |

|

різниць; |

визнані |

економічні санкції; |

|||||||

|

відрахування |

для |

забезпечення |

|

наступних операційних |

||||||||

|

витрат, а також усі інші витрати, що виникають в процесі |

||||||||||||

|

операційної діяльності підприємства (крім витрат, |

що |

|

||||||||||

|

включаються до собівартості продукції, товарів, робіт, послуг) |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

47

Прибуток |

Алгебраїчна сума валового прибутку (збитку), іншого |

|||||||||||||||

(збиток) від |

операційного доходу, адміністративних витрат, витрат на збут та |

|||||||||||||||

операційної |

інших операційних |

витрат |

|

|

|

|

|

|

|

|

|

|||||

діяльності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

Дохід від участі в |

Дохід, отриманий від інвестицій в асоційовані, дочірні або спільні |

|||||||||||||||

капіталі |

підприємства, облік яких ведеться методом участі в капіталі |

|||||||||||||||

|

|

|

||||||||||||||

Інші фінансові |

Дивіденди, відсотки та інші доходи, отримані |

від фінансових |

||||||||||||||

доходи |

інвестицій (крім доходів, які обліковуються за методом участі в |

|||||||||||||||

|

капіталі) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

Інші доходи |

Дохід |

від реалізації |

фінансових |

|

інвестицій, |

необоротних |

||||||||||

|

активів |

і майнових комплексів; |

дохід від неопераційних |

|||||||||||||

|

курсових різниць та інші доходи, |

які виникають у процесі |

||||||||||||||

|

звичайної |

діяльності, |

але |

|

не |

пов'язані |

з |

операційною |

||||||||

|

діяльністю підприємства |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

||||||||||||||

Фінансові |

Витрати на відсотки та інші витрати підприємства, |

пов'язані із |

||||||||||||||

витрати |

залученням позикового капіталу. |

|

|

|

|

|

|

|

||||||||

|

|

|

||||||||||||||

Втрати від участі |

Збиток, |

спричинений інвестиціями в асоційовані, дочірні або |

||||||||||||||

в капіталі |

спільні підприємства, |

облік яких провадиться методом участі в |

||||||||||||||

|

капіталі |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

Інші витрати |

Собівартість реалізації фінансових інвестицій, необоротних |

|||||||||||||||

|

активів, майнових комплексів; |

втрати від неопераційних |

||||||||||||||

|

курсових різниць; |

втрати від уцінки фінансових інвестицій та |

||||||||||||||

|

необоротних активів; інші витрати, |

які виникають |

у процесі |

|||||||||||||

|

звичайної |

діяльності |

|

(крім |

фінансових |

витрат), |

але |

не |

||||||||

|

пов'язані з операційною |

діяльністю підприємства |

|

|

|

|||||||||||

|

|

|

|

|

|

|||||||||||

Прибуток |

до оподаткування |

визначається |

як |

алгебраїчна |

сума |

|||||||||||

(збиток) від |

прибутку |

(збитку) |

від основної діяльності, фінансових та інших |

|||||||||||||

звичайної |

доходів |

(прибутків), |

фінансових |

та інших |

витрат (збитків) |

|||||||||||

діяльності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

Податки на |

Сума податків на прибуток |

від звичайної діяльності, |

визначена |

|||||||||||||

прибуток |

згідно з Положенням (стандартом) |

бухгалтерського обліку |

||||||||||||||

|

„Податок на прибуток" |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||||||||

Прибуток від |

визначається |

як |

різниця |

між |

прибутком |

від |

звичайної |

|||||||||

звичайної |

діяльності до оподаткування |

та сумою податків з прибутку. |

||||||||||||||

діяльності |

Збиток |

від |

звичайної |

діяльності |

дорівнює |

збитку |

від |

|||||||||

|

звичайної діяльності до оподаткування та сумі податків на |

|||||||||||||||

|

прибуток. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

48

Надзвичайні |

• невідшкодовані збитки від надзвичайних подій (стихійного лиха, |

||||||||

доходи і |

пожеж, техногенних аварій тощо), включаючи затрати на |

||||||||

Надзвичайні |

запобігання виникненню втрат від стихійного лиха та техногенних |

||||||||

витрати |

аварій, які визначені за вирахуванням суми страхового відшкодування |

||||||||

|

та покриття втрат від надзвичайних ситуацій за рахунок інших |

||||||||

|

джерел; |

|

|

|

|

|

|

|

|

|

• прибутки або збитки від інших подій та операцій, які відповідають |

||||||||

|

визначенню надзвичайних подій, наведеному у цьому Положенні |

||||||||

|

(стандарті). Збитки від надзвичайних подій |

відображаються |

за |

||||||

|

вирахуванням суми, на яку зменшується податок на прибуток від |

||||||||

|

звичайної діяльності внаслідок цих збитків. Зміст і вартісна оцінка |

||||||||

|

доходів або витрат |

від |

кожної надзвичайної |

події |

слід |

окремо |

|||

|

розкривати в примітках до фінансових звітів. |

|

|

|

|

||||

|

|

||||||||

Податки з |

Сума податків, що підлягає сплаті з прибутку від надзвичайних подій. |

||||||||

надзвичайного |

|

|

|

|

|

|

|

|

|

прибутку |

|

|

|

|

|

|

|

|

|

|

|

||||||||

Чистий прибуток |

Алгебраїчна сума прибутку (збитку) від звичайної діяльності та |

||||||||

(збиток) |

надзвичайного прибутку, надзвичайного збитку |

та податків з |

|||||||

|

надзвичайного прибутку. |

|

|

|

|

|

|||

|

|

||||||||

Середньорічна |

Середньозважена кількість простих акцій, які перебували в обігу |

||||||||

кількість простих |

протягом звітного періоду. |

|

|

|

|

|

|||

акцій |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Скоригована |

Середньорічна кількість |

простих акцій в обігу, скоригована на кількість |

|||||||

середньорічна |

простих акцій, що можуть бути випущені в обіг згідно з укладеними |

||||||||

кількість простих |

угодами (опціон, ф'ючерсний контракт тощо). |

|

|

|

|||||

акцій |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Чистий прибуток, |

Показник, який розраховується шляхом ділення |

суми чистого |

|||||||

що припадає на |

прибутку або збитку, який належить власникам простих акцій, на |

||||||||

одну просту акцію |

середньорічну кількість |

простих акцій. |

|

|

|

|

|||

|

|

|

|||||||

Скоригований |

Показник, |

який розраховується діленням скоригованої суми чистого |

|||||||

чистий прибуток, |

прибутку, який належить власникам простих акцій, на скориговану |

||||||||

що припадає на |

середньорічну кількість |

простих акцій. |

|

|

|

|

|||

одну просту акцію |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Дивіденди на одну |

Показник, |

який |

розраховується |

шляхом |

ділення |

суми |

|

||

просту акцію |

оголошених дивідендів на кількість |

простих акцій, за якими |

|

||||||

|

сплачуються дивіденди. |

|

|

|

|

|

|

||

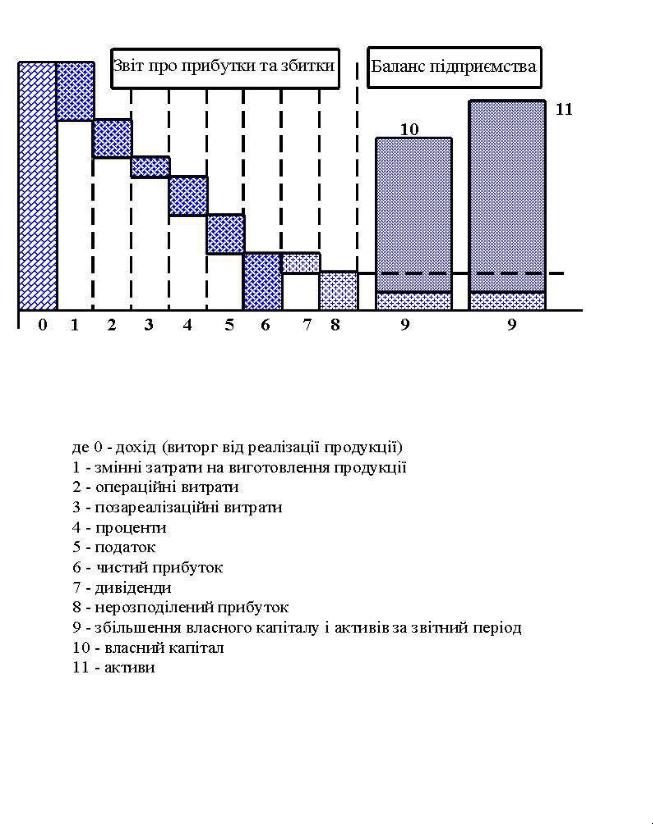

На рис. 9 показано, як баланс підприємства пов'язаний зі звітом про фінансові результати.

Крім того окремо складають звіт про власний капітал. Мета складання звіту - це розкриття інформації про зміни в структурі власного капіталу підприємства протягом звітнього періоду. Звіт складають за формою, наведеною в табл. 14.

49

Рис. 10. Зв’язок балансу підприємства та звіту про прибутки та збитки

Таблиця 14

Звіт про власний капітал

Стаття |

Код |

Статут- |

Пайо- |

Додатк |

Інший |

Резерв- |

Нероз- |

Неопла- |

Вилу- |

Разом |

|

|

ний |

вий |

овий |

додатко- |

ний |

поділе- |

чений |

чений |

|

|

|

капітал |

капі- |

вкладе- |

вий |

капітал |

ний |

капітал |

капітал |

|

|

|

|

тал |

ний |

капітал |

|

прибу- |

|

|

|

|

|

|

|

капітал |

|

|

ток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50