Konspekt lekcil

.pdfпідприємство;

дату звітності та звітний період;

валюту звітності та одиницю її виміру;

відповідну інформацію щодо звітного та попереднього періоду;

облікову політику підприємства та її зміни;

консолідацію фінансових звітів;

припинення (ліквідацію) окремих видів діяльності;

обмеження щодо володіння активами;

участь у спільних підприємствах;

виявлені помилки минулих років та пов'язані з ними коригування;

переоцінку статей фінансових звітів;

іншу інформацію, розкриття якої передбачено відповідними положеннями (стандартами).

Інформація про підприємство, яка підлягає розкриттю у фінансовій

звітності, включає:

•назву, організаційно-правову форму та місцезнаходження підприємства (країну, де зареєстроване підприємство, адресу його офісу);

•короткий опис основної діяльності підприємства;

•назву органу управління, у віданні якого перебуває підприємство, або

назву його материнської (холдингової) компанії;

• середню чисельність персоналу підприємства протягом звітного періоду. Для якісного управління необхідна оптимальна кількість інформації.

Неповнота інформації не дає можливості отримати повне уявлення про об'єкт, що його вивчають. Надлишок інформації не дає змоги виділити єдине раціональне рішення.

Тому фінансова інформація підлягає певному обробленню перед подачею її користувачам.

31

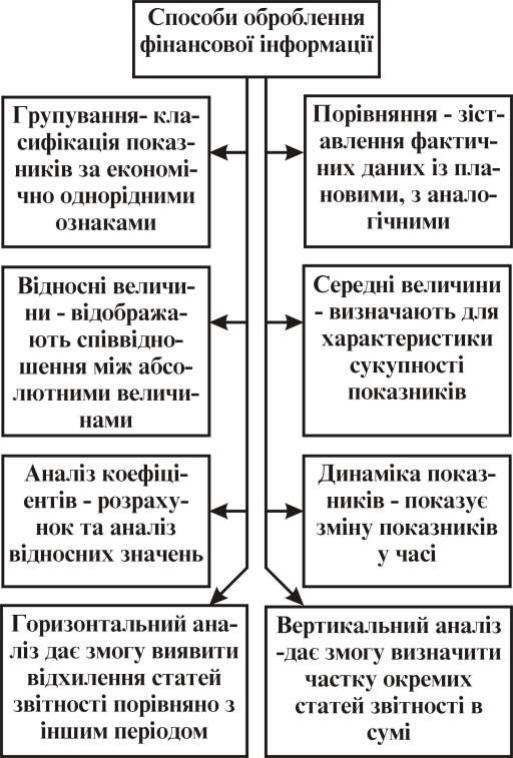

Рис. 6. Способи оброблення фінансової інформації

До основних способів оброблення фінансової інформації відносять:

групування;

порівняння;

використання відносних величин;

використання середніх величин;

32

коефіцієнтний аналіз;

аналіз динаміки показників;

вертикальний та горизонтальний аналіз.

Широке використання у фінансовому аналізі знайшли групування інформації, тобто поділ загальної сукупності показників, що їх вивчають, на однорідні групи за відповідними ознаками.

Залежно від завдань аналізу використовують типологічні, структурні або факторні групування.

Типологічні групування використовують для розділення усієї сукупності первинних даних на однорідні групи та класи.

Структурні групування використовують для вивчення внутрішнього складу сукупності однієї групи чи класу.

Факторні групування служать для встановлення причинно-наслідкових зв'язків між ознаками, що їх вивчають, і виявлення тих, які впливають на зміну факторів.

Практично всі форми фінансових звітів побудовані так, що групування за різноманітними ознаками становлять основу самих таблиць.

Порівняння — найбільш ранній та найрозповсюдженіший метод фінансового аналізу. В процесі порівняння здійснюємо зіставлення двох явищ для виявлення подібності або відмінності між ними.

Існує декілька форм порівняння:

зіставлення фактичних та планових показників;

порівняння даних поточних періодів з аналогічними періодами в минулому;

порівняння з даними інших господарських одиниць;

порівняння із середніми даними;

порівняння з нормативами.

Використання методу порівняння можливе лише за дотримання певних умов, що характеризують об'єкти аналізу, а саме: використання однакових часових інтервалів, зіставлення цін, однакових методик за якими обраховані показники, тотожності структури об'єктів дослідження тощо.

Відносні величини — це показники, що характеризують повне економічне явище і відображають співвідношення між абсолютними величинами, які є ознаками цього явища. Відносні величини використовують для характеристики рівня виконання бюджету (плану), інтенсивності змін за аналізований період тощо.

33

Відносні показники вимірюють у коефіцієнтах, процентах, проміле, індексах, балах та складних натуральних одиницях, якщо зіставляють різнойменні показники.

Середні величини застосовують, коли необхідно виділити загальні ознаки із сукупності, відобразити загальні кількісні властивості явищ. Середня величина відображає те спільне, характерне, що об'єднує якісно однорідну сукупність показників певного економічного явища.

Використання середніх величин надзвичайно широке у фінансовому аналізі. Однак воно має і свої недоліки. По-перше, це згладжування індивідуальних ознак, коли для детальнішого аналізу середні слід доповнювати даними про окремі розсіювання показників за їх середньою величиною.

Динаміка показників — це ряди послідовних показників, що характеризують зміну економічних явищ у часі. Вони дають змогу виявити закономірності економічного розвитку й відтворити його у цифровій формі.

Аналіз коефіцієнтів, горизонтальний та вертикальні методи аналізу описані у наступному розділі.

Баланс підприємства

Фінансова звітність складається з таких основних частин:

баланс;

звіт про фінансові результати;

звіт про рух грошових коштів

звіт про власний капітал;

примітки до звітів.

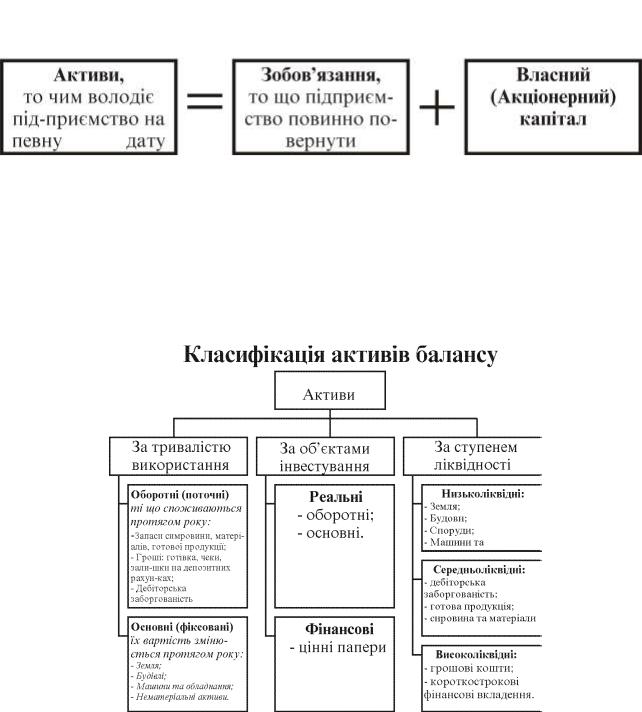

Основним компонентом фінансової звітності є її баланс.

Баланс показує реальний фінансовий стан підприємства на конкретну дату та відображає співвідношення між економічними ресурсами підприємства й вимогами до них, є індикатором здатності підприємства виконувати свої зобов'язання.

Цей звіт поділяють на дві частини, одна з яких характеризує економічні ресурси, якими володіє підприємство і котрі можуть принести економічну вигоду в майбутньому (актив), і друга — джерела її формування (пасив).

Тобто в активі і пасиві балансу відображені одні й ті самі кошти, але їх розглядають під різним кутом зору:

в активі — що?

у пасиві — за рахунок чого?

Отже, основна особливість балансу — рівність величини коштів, що є в активі й пасиві

34

Рис. 7. Схематичне зображення структури балансу

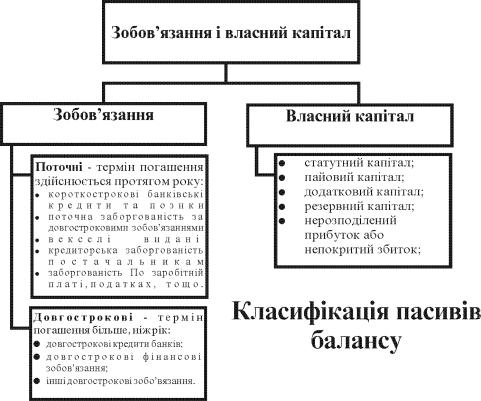

Зобов'язання та власний (акціонерний) капітал становлять пасиви балансу. Отже,

АКТИВИ = ПАСИВИ Своєю чергою, активи балансу можна класифікувати за трьома ознаками:

за тривалістю використання, за відношенням до об'єктів інвестування, за ступенем ліквідності.

Рис. 8. Класифікація активів балансу

Пасив балансу показує джерела фінансування підприємства, котре може здійснюватися як за рахунок коштів власників, так і за рахунок короткотермінових та довготермінових зобов'язань кредиторам.

Цей розподіл також надає інформацію про залучені і власні кошти підприємства, що дає змогу визначити ступінь самостійності підприємства або співвідношення власності в його межах. Класифікація пасивів подана на рис. 9.

35

Рис. 9. Класифікація пасивів балансу

Отже, структура балансу згідно національних стандартів виглядає так:

|

|

|

Таблиця 6 |

Баланс |

|

|

|

|

|

|

|

Актив |

Код |

На початок |

На кінець |

|

рядка |

звітного |

звітного періоду |

|

|

періоду |

|

|

|

|

|

1 |

2 |

3 |

4 |

|

|

|

|

І. Необоротні активи |

|

|

|

|

|

|

|

Нематеріальні активи: |

|

|

|

|

|

|

|

Залишкова вартість |

010 |

|

|

|

|

|

|

Первісна вартість |

011 |

|

|

|

|

|

|

Знос |

012 |

|

|

|

|

|

|

Незавершене будівництво |

020 |

|

|

|

|

|

|

Основні засоби: |

|

|

|

|

|

|

|

Залишкова вартість |

030 |

|

|

|

|

|

|

Первісна вартість |

031 |

|

|

|

|

|

|

Знос |

032 |

|

|

|

|

|

|

Довгострокові фінансові інвестиції: |

|

|

|

|

|

|

|

які обліковуються за методом участі в капіталі інших |

040 |

|

|

підприємств |

|

|

|

|

|

|

|

інші фінансові інвестиції |

045 |

|

|

|

|

|

|

36

Довгострокова дебіторська заборгованість |

050 |

|

|

|

|

|

|

Відстрочені податкові активи |

060 |

|

|

|

|

|

|

Інші необоротні активи |

070 |

|

|

|

|

|

|

Усього За розділом І |

080 |

|

|

|

|

|

|

II. Оборотні активи |

|

|

|

|

|

|

|

Запаси: |

|

|

|

|

|

|

|

виробничі запаси |

100 |

|

|

|

|

|

|

тварини на вирощуванні та відгодівлі |

110 |

|

|

|

|

|

|

незавершене виробництво |

120 |

|

|

|

|

|

|

готова продукція |

130 |

|

|

|

|

|

|

Товари |

140 |

|

|

|

|

|

|

Векселі одержані |

150 |

|

|

|

|

|

|

Дебіторська заборгованість за товари, роботи, |

|

|

|

послуги: |

|

|

|

|

|

|

|

чиста реалізаційна вартість |

160 |

|

|

|

|

|

|

первісна вартість |

161 |

|

|

|

|

|

|

резерв сумнівних боргів |

162 |

|

|

|

|

|

|

Дебіторська заборгованість за розрахунками: |

|

|

|

|

|

|

|

з бюджетом |

170 |

|

|

|

|

|

|

за виданими авансами |

180 |

|

|

|

|

|

|

з нарахованих доходів |

190 |

|

|

|

|

|

|

із внутрішніх розрахунків |

200 |

|

|

|

|

|

|

Інша поточна дебіторська заборгованість |

210 |

|

|

|

|

|

|

Поточні фінансові інвестиції |

220 |

|

|

|

|

|

|

Грошові кошти та їх еквіваленти: |

|

|

|

|

|

|

|

в національній валюті |

230 |

|

|

|

|

|

|

в іноземній валюті |

240 |

|

|

|

|

|

|

Інші оборотні активи |

250 |

|

|

|

|

|

|

Усього за розділом II |

260 |

|

|

|

|

|

|

III. Витрати майбутніх періодів |

270 |

|

|

|

|

|

|

Баланс |

280 |

|

|

|

|

|

|

Пасив |

Код |

На початок |

На кінець |

|

рядка |

звітного |

звітного періоду |

|

|

періоду |

|

|

|

|

|

1 |

2 |

3 |

4 |

|

|

|

|

І. Власний капітал |

|

|

|

|

|

|

|

Статутний капітал |

300 |

|

|

|

|

|

|

Пайовий капітал |

310 |

|

|

|

|

|

|

Додатковий вкладений капітал |

320 |

|

|

|

|

|

|

Інший додатковий капітал |

330 |

|

|

|

|

|

|

37

Резервний капітал |

340 |

|

|

|

|

|

|

|

|

|

|

Нерозподілений прибуток (непокритий збиток) |

350 |

|

|

|

|

|

|

|

|

|

|

Неоплачений капітал |

360 |

( |

) |

( |

) |

|

|

|

|

|

|

Вилучений капітал |

370 |

( |

) |

( |

) |

|

|

|

|

|

|

Усього: за розділом І |

380 |

|

|

|

|

|

|

|

|

|

|

II. Забезпечення наступних витрат і платежів |

|

|

|

|

|

|

|

|

|

|

|

Забезпечення виплат персоналу |

400 |

|

|

|

|

|

|

|

|

|

|

Іншізабезпечення |

410 |

|

|

|

|

|

|

|

|

|

|

Цільове фінансування |

420 |

|

|

|

|

|

|

|

|

|

|

Усього за розділом 11 |

430 |

|

|

|

|

|

|

|

|

|

|

ПІ. Довгострокові зобов'язання |

|

|

|

|

|

|

|

|

|

|

|

Довгострокові кредити банків |

440 |

|

|

|

|

|

|

|

|

|

|

Довгострокові фінансові зобов'язання |

450 |

|

|

|

|

|

|

|

|

|

|

Відстрочені податкові зобов'язання |

460 |

|

|

|

|

|

|

|

|

|

|

Інші довгострокові зобов'язання |

470 |

|

|

|

|

|

|

|

|

|

|

Усього за розділом III |

480 |

|

|

|

|

|

|

|

|

|

|

IV. Поточні зобов'язання |

|

|

|

|

|

|

|

|

|

|

|

Короткострокові кредити банків |

500 |

|

|

|

|

|

|

|

|

|

|

Поточна заборгованість за довгостроковими |

510 |

|

|

|

|

зобов'язаннями |

|

|

|

|

|

|

|

|

|

|

|

Векселі видані |

520 |

|

|

|

|

|

|

|

|

|

|

Кредиторська заборгованість за товари, роботи, |

530 |

|

|

|

|

послуги |

|

|

|

|

|

|

|

|

|

|

|

Поточні зобов'язання за розрахунками: |

|

|

|

|

|

|

|

|

|

|

|

з одержаних авансів |

540 |

|

|

|

|

|

|

|

|

|

|

з бюджетом |

550 |

|

|

|

|

|

|

|

|

|

|

з позабюджетних платежів |

560 |

|

|

|

|

|

|

|

|

|

|

зі страхування |

570 |

|

|

|

|

|

|

|

|

|

|

з оплати праці |

580 |

|

|

|

|

|

|

|

|

|

|

з учасниками |

590 |

|

|

|

|

|

|

|

|

|

|

з внутрішніх розрахунків |

600 |

|

|

|

|

|

|

|

|

|

|

інші поточні зобов’язання |

610 |

|

|

|

|

|

|

|

|

|

|

всього за розділом iv |

620 |

|

|

|

|

|

|

|

|

|

|

v доходи майбутніх періодів |

630 |

|

|

|

|

|

|

|

|

|

|

Баланс |

640 |

|

|

|

|

У таблиці подано розширене трактування статей балансу міжнародного стандарту.

Таблиця 7

|

Розширене трактування статей балансу |

|

|

Назва статті |

Зміст статті |

|

|

38

1 |

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

АКТИВИ |

|

|

|

|

|

|

|

|

|

||||||

Нематеріальні |

Вартість об'єктів, які віднесені до складу нематеріальних активів згідно з |

||||||

активи |

відповідними положеннями (стандартами). У цій статті наводяться окремо |

||||||

|

первісна та залишкова вартість нематеріальних активів, а також |

||||||

|

нарахована у встановленому порядку сума зносу. Залишкова |

вартість |

|||||

|

визначається як різниця |

між |

первісною вартістю і сумою зносу |

||||

|

|

||||||

Незавершене |

Вартість незавершеного будівництва (включаючи устаткування для |

||||||

будівництво |

монтажу), що здійснюється для власних потреб підприємства, а також |

||||||

|

авансові платежі для фінансування такого будівництва |

|

|||||

|

|

||||||

Основні засоби |

Вартість власних та отриманих на умовах фінансового лізингу об'єктів' і |

||||||

|

орендованих цілісних майнових комплексів, які віднесені до складу |

||||||

|

основних засобів згідно з відповідними положеннями (стандартами). У цій |

||||||

|

статті також наводиться вартість інших необоротних матеріальних |

||||||

|

активів. У цій статті наводяться окремо первісна (переоцінена) вартість, |

||||||

|

сума зносу основних засобів та їх залишкова вартість. До підсумку |

||||||

|

балансу включається залишкова вартість, яка визначається як різниця між |

||||||

|

первісною (переоціненою) вартістю основних засобів і сумою їх зносу на |

||||||

|

дату балансу |

|

|

|

|

|

|

|

|

||||||

Довгострокові |

Фінансові інвестиції на період більше одного року, а також усі інвестиції, |

||||||

фінансові |

які не можуть бути вільно реалізовані в будь-який момент. У цій статті |

||||||

інвестиції |

виділяються фінансові інвестиції, |

які згідно з відповідними положеннями |

|||||

|

(стандартами) обліковуються методом участі в капіталі |

|

|||||

|

|

||||||

Довгострокова |

Заборгованість фізичних та юридичних осіб, яка не виникає в ході |

||||||

дебіторська |

нормального операційного циклу та буде погашена після |

||||||

заборгованість |

дванадцяти місяців з дати балансу |

|

|||||

|

|

|

|

|

|||

Відстрочені |

Сума податку на прибуток, |

що |

підлягає відшкодуванню |

в наступних |

|||

податкові активи |

періодах унаслідок тимчасової різниці між обліковою та податковою |

||||||

|

базами оцінки |

|

|

|

|

|

|

|

|

|

|||||

Інші необоротні |

Суми необоротних активів, |

які не можуть бути включені до наведених |

|||||

активи |

вище статей розділу „Необоротні активи " |

|

|||||

|

|

||||||

Виробничі запаси |

Вартість запасів сировини, основних і допоміжних матеріалів, палива, |

||||||

|

покупних напівфабрикатів |

і |

комплектуючих виробів, запасних частин, |

||||

|

тари, будівельних |

матеріалів |

та інших матеріалів, призначених для |

||||

|

споживання в ході |

нормального операційного циклу |

|

||||

|

|

|

|||||

Тварини на |

Вартість: |

дорослих тварин на відгодівлі і в нагулі, птиці, звірів, кроликів, |

|||||

вирощуванні та |

дорослих тварин, вибракуваних із основного стада для реалізації, та |

||||||

відгодівл |

молодняку тварин |

|

|

|

|

|

|

|

|

|

|

||||

Незавершене |

Витрати |

на незавершене |

виробництво і незавершені роботи |

||||

виробництво |

(послуги) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

39

Готова продукція |

Запаси виробів на складі, обробка яких закінчена та які пройшли |

|

|

випробування, приймання, укомплектовані згідно з умовами |

|

|

договорів із замовниками і відповідають технічним умовам і стандартам. |

|

|

Продукція, яка не відповідає наведеним вимогам (крім браку), |

та роботи, |

|

які не прийняті замовником, показуються у складі незавершеного |

|

|

виробництва |

|

|

|

|

Товари |

Вартість товарів, які придбані підприємствами для наступного продажу |

|

|

|

|

Векселі одержані |

Заборгованість покупців, замовників та інших дебіторів |

за |

|

відвантажену продукцію (товари), виконані роботи та надані послуги, яка |

|

|

забезпечена векселями |

|

|

|

|

Дебіторська |

Заборгованість покупців або замовників за надані їм продукцію, товари, |

|

заборгованість за |

роботи або послуги (крім заборгованості, яка забезпечена векселем). У |

|

товари, роботи, |

підсумок балансу включається чиста реалізаційна вартість, яка |

|

послуги |

визначається шляхом вирахування з дебіторської заборгованості резерву |

|

|

сумнівних боргів |

|

|

|

|

Дебіторська |

Дебіторська заборгованість фінансових і податкових органів, а також |

|

заборгованість за |

переплата за податками, зборами та іншими платежами до бюджету. |

|

розрахунками з |

|

|

бюджетом |

|

|

|

|

|

Дебіторська |

Сума авансів, наданих іншим підприємствам у рахунок наступних |

|

заборгованість за |

платежів. |

|

виданими |

|

|

авансами |

|

|

|

|

|

Дебіторська |

Сума нарахованих дивідендів, процентів, роялті тощо, що підлягають |

|

заборгованість з |

надходженню. |

|

нарахованих |

|

|

доходів |

|

|

|

|

|

Дебіторська |

Заборгованість пов'язаних сторін та дебіторська заборгованість із |

|

заборгованість із |

внутрішньовідомчих розрахунків. |

|

внутрішніх |

|

|

розрахунків |

|

|

|

|

|

Інша поточна |

Заборгованість дебіторів, яка не може бути включена до інших статей |

|

дебіторська |

дебіторської заборгованості та яка відображається у складі оборотних |

|

заборгованість |

активів. |

|

|

|

|

Поточні фінансові |

Фінансові інвестиції на строк, що не перевищує один рік, які можуть бути |

|

інвестиції |

вільно реалізовані в будь-який момент (крім інвестицій, які є |

|

|

еквівалентами грошових коштів) |

|

|

|

|

Грошові кошти та |

Кошти в касі, на поточних та інших рахунках у банках, які можуть бути |

|

їх еквіваленти |

використані для поточних операцій, а також еквіваленти грошових |

|

|

коштів. У цій статті окремо наводяться кошти в національній та іноземній |

|

|

валютах. Кошти, які не можна використати для операцій протягом одного |

|

|

року, починаючи з дати балансу або протягом операційного циклу |

|

|

внаслідок обмежень, слід виключати зі складу оборотних активів та |

|

|

відображати як необоротні активи |

|

|

|

|

40