Konspekt lekcil

.pdfКрива дохідності близька до горизонтальної (тип В на графіку), вказує на то, що інвестори не приймають до уваги, або в малій степені враховують ризик, пов'язаний з терміном.

Деколи зустрічаються від'ємні та скривлені лінії дохідності. Перша з них відповідає нестабільності фінансового ринку, про що свідчить зменшення доходності в залежності від фактору часу. Друга вказує на падіння доходності після певного терміну її зростання.

Існують дві конкуруючі теорії, котрі пояснюють закони зміни кривих доходності:

теорія ліквідності;

теорія очікувань.

Перша з них зміну дохідності пов'язує зі збільшенням ризику ліквідності

змірою спливу часу. У відповідності до даних положень пояснюються

позитивна та горизонтальна криві доходності.

Рис. 17. Графічна модель ліній доходності (залежність величини відсоткової ставки від терміну операції)

109

У відповідності до другої теорії стверджується, що форма кривої може розглядатись у відповідності до очікувань інвесторів, а точніше їх поведінки на даний момент в зв'язку з очікуванням майбутніх змін величини процентних ставок.

Слід зважати на те, що інтерпретація форми кривої в даному плані не є однозначною, оскільки приходиться приймати до уваги значення двох факторів - ризику та очікувань зміни факторів.

Наприклад, додатна форма кривої може інтерпретуватись як очікування ринком збільшення процентних ставок, хоча частіше дана форма кривої рахується симптомом стабільності грошово-кредитного ринку.

Криві доходності отримали широке застосування як інструмент, що допомагає вирішити цілий ряд інвестиційних проблем. Зокрема їх використовують при порівнянні дохідності різних фінансових інструментів (суміщення на одному графіку декількох кривих доходності), коректуванні портфелю активів, тощо.

Наприклад, розглянемо на прикладі один зі способів застосування кривої доходності. Допустимо, що необхідно інвестувати певну суму капіталу терміном на чотири роки. При цьому через ряд причин у інвестора є лише два можливих варіанти для такого інвестування:

розмістити дану суму на банківських депозитах одразу на весь термін;

розмістити дану суму на банківських депозитах спочатку терміном на три роки, а потім повторно розмістити її на депозитах терміном на один рік.

Нехай рівні ставок відповідають нормальній кривій доходності:

за трьохрічними депозитами - 10%;

за чотирьохрічними депозитами - 10.5%;

складних річних процентів.

Розмір ставки для депозиту на один рік (тобто на четвертий рік) в момент прийняття рішення очевидно не відомий. Який варіант рішення повинен вибрати інвестор?

Очевидно, що при виборі другого варіанту він повинен отримати не гірший варіант, ніж при виборі першого варіанту. Отже, наша задача зводиться до визначення тої величини ставки за четвертий рік, при якій обидва даних варіанти будуть рівноцінними (еквівалентними в фінансовому відношенні). Назвемо таку ставку критичною або бар'єрною.

Приймемо позначення:

i3 - рівень процентних ставок для депозитів на три роки;

i4 - рівень процентних ставок для депозитів на чотири роки;

i0 - невідома критична ставка для річного депозиту на четвертий рік.

110

Враховуючи фінансову еквівалентність інвестиційних проектів розміщення грошових засобів - множники нарощування для обох варіантів повинні дорівнювати один одному.

( 1+ i3 )3 * ( 1+ i0 )= ( 1+ i4 )4

Звідси:

i0 = ( 1+ i4 )4 - 1 ( 1+ i3 )3

а отже:

i0 = |

( 1+ 0.105 )4 |

- 1= 0.12014… Њ12.014% |

|

( 1+ 0.1 )3 |

|||

|

|

За даними нашого прикладу знаходимо критичну ставку:

Таким чином, для того, щоб інвестор зупинився на другому варіанті слід очікувати, що через три роки ставка по однорічних депозитах буде становити не менше 12.014%, тобто рівень ставок зросте. Якщо наш інвестор очікує, що ставка не досягне цього рівня, то слід вибирати перший варіант.

Аналогічний варіант розрахунків можна використати і для короткотермінової операції при використанні простої ставки процентів.

Продовжимо наш приклад дещо змінивши початкові умови. Нехай тепер термін змінюється не в роках, а в місяцях та приведені річні ставки процентів. Інші умови залишаються незмінними.

В даному випадку рівність множників нарощування буде записуватись

як:

|

|

3 |

|

|

|

1 |

|

|

|

|

4 |

|

|

|

1+ |

|

* 0.1 |

* |

1+ |

|

* i0 |

|

= |

1+ |

|

* 0.105 |

|

12 |

12 |

12 |

|||||||||||

|

|

|

|

|

|

|

|

|

|

звідки:

|

1.035 |

|

|

i0 |

= 12 |

|

- 1 = 0.11707 |

|

|||

|

|

1.025 |

|

Договір ануїтету

111

Ануїтет - це декілька рівновеликих виплат зроблених на протязі певної кількості років з початкової суми.

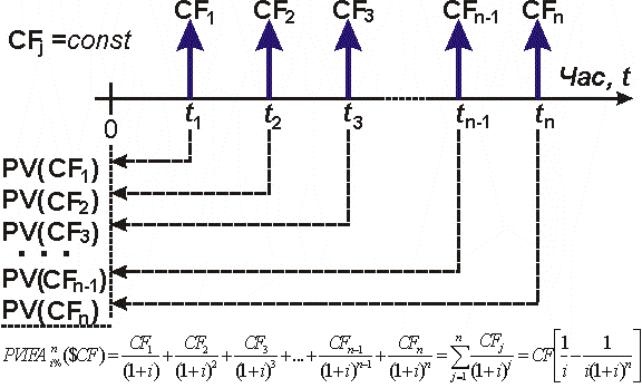

Рис. 18. Приведена теперішня вартість потоку грошових коштів

Наприклад, ви отримали у спадщину 10000 дол. і хочете мати стабільний дохід на протязі 10 років. Сума щорічного доходу розраховується виходячи з того, що через 10 років вся сума буде виплаченою. Отже: потрібно знайти x котре буде від'ємним, оскільки мова йде про виплати.

Значить: 0=(10000 дол .- x/0.05)(1.05)^10+x/0.05 звідки: x=1295.05 дол.

Ми також можемо визначити суму. котру доцільно покласти на рахунок у

X 0 = 10000 $ r = 0.05 n = 10

банку щоб забезпечити вкладникові певні поступлення на протязі ряду років. Наприклад, якщо банк виплачує 8% річних, яка повинна бути величина

початкової суми для того. щоб на протязі 10 років отримувати щорічні виплати у розмірі 5000 дол.

Враховуючи, що: 0 = (X0-5000 дол./0.08) (1.08)^10 + 5000 дол./0.08

знаходимо Х0 = 33550 дол.

112

Отже, щоб отримувати 5000 дол. щорічно на протязі 10 років необхідно покласти на рахунок 33550 дол.

113

РОЗДІЛ 6. ОЦІНКА ВАРТОСТІ ЦІННИХ ПАПЕРІВ

Загальна оцінка цінних паперів.

В минулому розділі нами було розглянуто поняття оцінки капіталів з точки зору різних часових періодів. Тепер ми можемо застосувати дані поняття стосовно до ринку цінних паперів.

Під поняттям оцінка ми будемо розуміти процес визначення вартості цінного паперу.

Взагалі ми розглянемо оцінку облігацій, привілейованих акцій та звичайних акцій, проте даний процес може бути застосованим для оцінки будь яких інших цінних паперів.

Ключовим фактором при оцінці будь-якого фінансового інструменту є позитивне співвідношення між ризиком та очікуваним доходом. Інвестори намагаються уникати ризику взагалі, як результат, щоб спонукати їх ризикувати слід забезпечити їм додаткову мотивацію у вигляді більш високого рівня доходів. Це добре проілюструвати на наступному прикладі:

Допустимо, що ви представник групи інвесторів, котрих об'єднує спільний період володіння певним видом цінних паперів - наприклад 1 рік. Доходом від цінного паперу буде зміна його ринкової ціни та будь-які готівкові виплати, котрі здійснює емітент по відношенню до його початкової ціни. Ми могли придбати цінний папір за ціною 100 дол., грошові видатки за котрим складали 7 дол. та вартість котрого збільшилась до 106 дол. через рік. В цьому випадку ваш дохід буде складати:

7дол. 6 дол. 13 % 100 дол.

Дальше допустимо, що нас турбує, те, що ми будемо називати ризиком, котрий не вдається уникнути (неодмінним ризиком), тобто ризиком, котрого не вдасться уникнути при допомозі диверсифікації цінних паперів в нашому портфелі.

У випадку, коли ми інвестуємо капітал у різні цінні папери, то частини ризику вдається уникнути. Ризик, котрий залишається після диверсифікації, називається систематизованим ризиком (неодмінним ризиком).

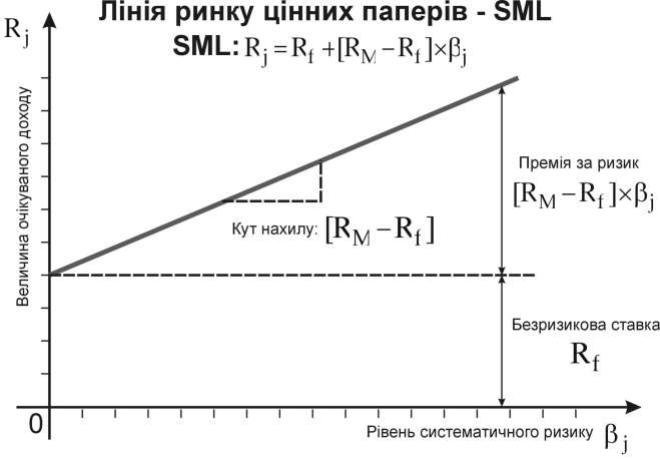

Якщо інвестори взагалі не схильні ризикувати, то існує співвідношення між доходом та ризиком, котрий вони очікують отримати від володіння цінним папером та неодмінним ризиком.

Це співвідношення відоме під назвою лінія ринку цінного паперу (SML:

Security Market Line).

114

Дане співвідношення проілюстроване на рисунку 1. При цьому очікувані доходи зображені на вертикальній осі, а неодмінний ризик по горизонтальній осі. При нульовому рівні ризику лінія ринку цінних паперів перетинає вертикальну вісь в точці, котра відповідає певному додатному значенню доходу. Оскільки ризик в даній точці є відсутній, то даний рівень доходу називається безризиковою ставкою. В міру зростання ризику необхідний рівень доходу збільшується так як це показано на рис. 19.

Таким чином має місце позитивний зв'язок між ризиком та оч ікуваним доходом, котрий як ми побачимо у подальшому відіграє певну важливу роль при оцінці фондових активів. Кут нахилу лінії ринку цінних паперів характеризує ступінь схильності інвесторів до ризику. Чим меншим є цей кут тим менше інвестори схильні до ризику. Якби інвестори зовсім не були схильними до обачливості то дана лінія прийняла би у нас горизонтальне положення тобто кут нахилу дорівнював би 0. Це означало би що інвестори вимагають однакового рівня доходу і за акціями і за безризиковими державними цінними паперами.

Лінія ринку цінного паперу (security market line) - рівноважне лінійне співвідношення між очікуваним доходом та систематичним ризиком.

115

Рис.19. Лінія ринку цінного паперу

Зміна положення ліній ринку цінного паперу.

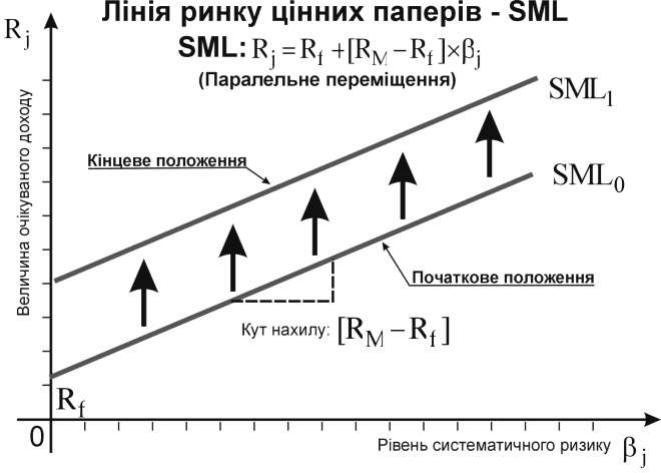

Необхідно враховувати, що лінія ринку цінного паперу відображає вибір між очікуваним доходом та систематизованим ризиком в певний момент часу. З плином часу положення даної лінії може змінюватися разом зі зміною процентних ставок та психологією інвесторів.

Безризикова ставка враховує певне номінальне значення тобто не враховує інфляцію.

Як вже відомо раніше номінальну ставку проценту можна розкласти на реальну ставку проценту та інфляційну премію. Допустимо, що номінальна безризикова ставка дорівнює 4%. У випадку, коли б відбулося зростання інфляції номінальна ставка могла б збільшитись до рівня 7%. Як наслідок лінія ринку цінного паперу перемістилася би вверх.

Даний зсув продемонстрований нижче на рис. 20.

Слід відзначити, що дана лінія зсувається паралельно сама до себе на певну кількість одиниць.

На наступному рисунку ми можемо побачити гіпотетичні зміни стану інвестора від положення песимізму до оптимістичного положення. В цьому

116

випадку лінія цінних паперів змінює свій кут нахилу, а не зсовується паралельно. Таким чином, безризикові цінні папери забезпечують нам попередній рівень доходу.

Слід відзначити, що в даному випадку рівень доходу для всіх ризикових цінних паперів знижується, чим вищий неуникнений ризик, тим сильніше знижується рівень очікуваного доходу у порівнянні з періодом песимізму. Таким чином, ми повинні допустити наявність такого факту, що співвідношення між ризиком та очікуваним доходом не є завжди стабільним. Ступінь схильності ринку до ризику може змінюватись з плином часу. Так і відбувається в дійсності.

Тепер ми можемо перейти до більш детального вивчення оцінки різних видів цінних паперів.

Рис. 20. Вплив зміни процентної ставки на лінію ринку цінного паперу

Цінні папери з фіксованим рівнем доходу.

Номінальна вартість (face value) - встановлена стандартизована вартість активу, наприклад, для облігації вона в більшості випадків складає 1000$.

117

Номінальний процентний дохід (coupon rate) - встановлена ставка проценту за даним інструментом фінансового ринку. Річний обсяг процентних виплат розділений на номінальну вартість інструменту.

Цінними паперами з фіксованим рівнем доходу називають ті фондові активи, котрі забезпечують інвесторові отримання наперед визначеної фіксованої суми при кожному погашенні їх компанією емітентом.

Однією з характеристик даного інструменту є їх номінальна вартість. Дана вартість майже завжди становить:

для облігацій 1000$;

для привілейованих акцій 50$ або 100$.

Крім того, облігація має певний період погашення, що означає певний період, після проходження котрого компанія повинна відшкодувати власникові облігації її номінальну вартість. Привілейована акція не має періоду погашення, вона як і звичайна акція вважається “вічною”.

Встановлюється номінальний процентний дохід, котрий належить виплачувати щорічно.

У випадку, коли встановлюється номінальний процентний дохід у розмірі 12% при номінальній вартості облігацій 1000$, то щорічно аж до року погашення компанія буде виплачувати власникові даного фондового активу

120$.

Значення характеристик цінного паперу з фіксованим рівнем доходу встановлюються в момент його первинної емісії і залишаються незмінними!

118