Konspekt lekcil

.pdfВ подібних ситуаціях необхідно проводити прямірозрахунки безризикової ставки та ринкового доходу. Розрахунок безризикової ставки буде простим, необхідно тільки продивитись поточний рівень доходу за відповідним видом державних цінних паперів.

Розрахунок ринкового доходу більш складний, але навіть у даному випадку можна робити прогнози. Такі прогнози можуть являти собою результат сукупних прогнозів спеціалістів по ринку цінних паперів, економістів та інших спеціалістів, що регулярно займаються прогнозуванням даних доходів.

За останні 30 років річний дохід на ринковий портфель відповідно до розрахунків Standard&Poor дорівнює приблизно 11%. Розрахунки за останні роки показує, що дохід на звичайні акції складав від 12 до 18%.

Використання премії за ризик.

Надлишковий прибуток на ринковий портфель (котрий перевищує безризикову ставку) відомий як ринкова премія за ризик. Вона дорівнює

Rj i рівнянні (50).

Очікуваний або нормальний дохід на основі індексу S&P-500 змінювався в межах від 3 до 7%.

Замість того, щоб робити прямий розрахунок доходу на ринковий портфель, можна просто добавити ризикову премію до безризикової ставки.

Наприклад, допустимо, що поточна процентна ставка за державними цінними паперами дорівнюватиме 10%.

Крім того, допустимо, що ми знаходимося в періоді невизначеності на ринку та інвестори проявляють значні зусилля для того, щоб уникнути ризику.

Отже, ми прогнозуємо, що ризикова премія прийме значення з верхньої частини вказаного діапазону, а саме 6%. Звідси випливає, що наш прогноз ринкового доходу дорівнює:

R 0,10 0,06 0,16% .

j

Якщо з іншого боку є передумови допускати, що прагнення уникнути ризику не так чітко виражено на ринку, то ми можемо використати знач ення ринкової премії, що дорівнює 4% і в цьому випадку прогноз ринкового доходу складе 14%.

Важливо відзначити, що очікуваний ринковий дохід за звичайними акціями та безризикова ставка з рівняння (50) є прогнозами ринку. Сліпе наслідування середніх ставок доходу за минулі періоди може привести до помилкових оцінок цих даних, котрі є вихідною інформацією для моделі оцінки основного капіталу.

149

Рвноважні доходи та ціни акцій.

Модель оцінки основного капіталу є інструментом, за допомогою котрого можна обчислити необхідний рівень доходу за цінним папером. Дане значення у наступному може служити коефіцієнтом дисконтування в моделі капіталізації дивідендів.

Нагадаємо, що ринкова вартість акції може розраховуватись як поточна вартість потоку майбутніх дивідендів:

D

P0 1 kt t ,

t 1

де Dt - очікуваний дивіденд за період t; k - необхідний рівень доходу за акціями;

∑ - сума дисконтованих вартостей майбутніх дивідендів за періоди з 1 до нескінченості.

Допустимо, що ми хотіли визначити вартість Pro-Fli Corporation та використовували для цього модель нескінченого зростання дивідендів.

Дана модель представляється рівністю:

P0 |

D1 |

, |

|

k g |

|||

|

|

де g - очікуваний майбутній рівень росту дивідендів на акцію.

Наприклад, допустимо, що очікувані дивіденди за акціями в початковий період дорівнюють $2, та що очікуваний річний ріст дивідендів дорівнює 10%. При попередніх розрахунках ми отримали, що необхідний рівень зростання за акціями складає 16,5%. На основі даних очікувань обчислюємо ціну акції:

$2

P0 0,165 0,100 $30,77 .

Дане значення являє собою рівноважну ціну акції, що базується на очікуваннях інвесторів відносно майбутнього компанії, ринку в цілому та доходу на безризикові активи. Дані очікування можуть змінюватись і коли це відбувається то разом з ними змінюється вартість акції.

Допустимо, що рівень інфляції знизився та економіка вступила у фазу відносно стабільного зростання. В результаті цього відбулося падіння процентних ставок та збільшення інтересу інвесторів до ризикового інвестування.

Більш того допустимо, що Pro-Fli освоює нову продукцію якісно нового асортименту, в котрій систематичний ризик значно менший, ніж у виробів, що є в даний момент на ринку. Проте темпи росту компанії також знижуються.

150

Значення основних змінних до та після зміни в ринкових очікуваннях наведені у таблиці:

|

|

Таблиця 34 |

|

|

|

|

|

|

Початкове значення |

Нове значення |

|

|

|

|

|

Безризикова ставка |

0.10 |

0.08 |

|

|

|

|

|

Ринковий дохід |

0.15 |

0.12 |

|

|

|

|

|

Значення бета для Pro-Fli |

1.30 |

1.10 |

|

|

|

|

|

Темп приросту Pro-Fli |

0.10 |

0.09 |

|

В даному випадку необхідний рівень доходу за акціями стає рівним:

R 0,08 (0,12 0,08) 1,10 12,4% .

j

Використовуючи значення показника k розраховуємо нову вартість акції:

$2

P0 0,124 0,090 $58,82 .

Таким чином, поєднання даних двох подій викликає майже двократне збільшення вартості акції з $30,77 до $58,82.

Отже, рівноважна ціна акцій може змінюватись дуже швидко як наслідок зміни ринкових очікувань інвесторів.

Ринково детермінована залежність.

На приведених вище прикладах ми побачили, що чим більший систематичний ризик за акцією, котрий характеризується її значенням коефіцієнту бета, тим більший є очікуваний дохід.

В умовах обмежень. на котрих базується дана модель існує прямолінійна залежність між значенням бета за будь якою акцією та необхідним рівнем доходу по ній.

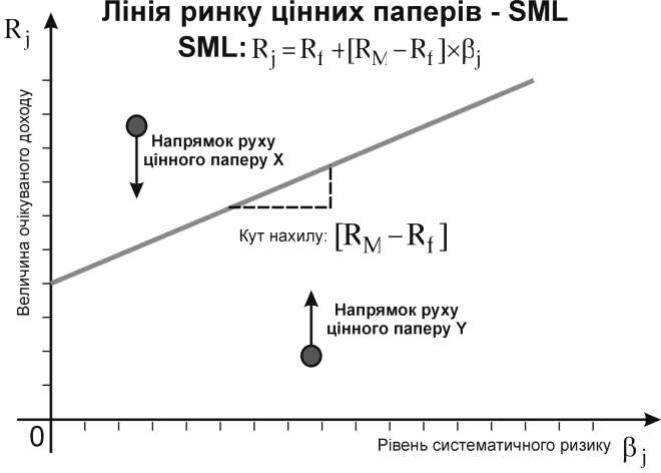

Дана залежність відома як лінія ринку цінного паперу.

На практиці важко отримати достовірну інформацію про значення коефіцієнту бета для цінних паперів з фіксованим рівнем доходу та звичайних акцій. Навпаки, коли ринковий портфель складається з одних тільки акцій, то інформація про коефіцієнт бета може розраховуватись більш оперативно. По даній причині в більшій частині робіт по моделі оцінки капітальних активів розглядаються звичайні акції.

Проте концепція залежності між систематичним ризиком та необхідним доходом є важливою як для цінних паперів з фіксованим рівнем доходу, так і для звичайної акції.

Дохід в нерівноважній ситуації.

151

Раніше ми говорили, що в стані рівноваги необхідний рівень доходу за акціями рівний очікуваному доходу.

Розглянемо випадок нерівноважної ситуації.

Допустимо, що на зображеному вище малюнку лінія ринку цінного паперу проведена на основі того, що інвестори в цілому рахують прийнятним співвідношення між необхідним рівнем доходу та систематичним ризиком.

Рис. 27. Процес відновлення рівноваги в умовах дисбалансу на ринку

Нехай в силу ряду причин дві акції X та Y оцінені невірно. При цьому акція Х недооцінена по відношенню до ринку цінного паперу, а акція У переоцінена. Як наслідок акція X забезпечує більш високий рівень очікуваного доходу, ніж лінія ринку цінних паперів при заданому рівні систематичного ризику, а акція У представляє інвесторам менш високий очікуваний дохід.

Інвестори бачачи можливість для отримання підвищеного доходу при допомозі інвестування коштів у акцію Х, повинні спішити придбати її.

Це підштовхне ціну акції у напрямку збільшення, а очікуваний дохід у напрямку скорочення.

152

Це буде тривати до тих пір, поки ринкова ціна не підвищиться, а очікуваний дохід не впаде до такої точки, в котрій очікуваний дохід відповідає значенню, котре показує лінія ринку цінного паперу.

У випадку з акціями У інвестори будуть прагнути продати їх, розуміючи, що можуть отримати більш високий дохід при тому самому значенні систематичного ризику шляхом інвестування в інші акції.

Тиск пропозиції на ціну акції У приведе до того. що остання буде понижатися, а очікуваний дохід по ній буде рости до тих пір поки не дійде до значення, що відповідає при даному рівні ризику точці на лінії ринку цінних паперів.

Коли очікуваний дохід за даними двома акціями виявиться на рівні, котрий відповідає точці на лінії ринку цінного паперу при заданому ризику, знову відновлюється рівноважний стан. Як наслідок очікуваний дохід за даними двома акціями буде дорівнювати необхідному доходу.

Результати емпіричних досліджень на сьогоднішній день переконливо свідчать, що нерівноважна ситуація в цінах акцій є нестійкою і що ціни акцій швидко приходять у відповідність до нової інформації.

При великій кількості досліджень присвячених визначенню ефективності ринку, концепція ринку цінного паперу стає корисним інструментом для визначення очікуваного та необхідного рівня доходу за акціями. Даний рівень потім може використовуватись в якості коефіцієнту дисконтування при процедурах оцінки вартості акцій, що описуються нами вище.

Декотрі обмеження.

Модель оцінки капітальних активів (capital-asset pricing model) - модель ринкової рівноваги, в котрій очікуваний дохід за цінним папером дорівнює безризиковій ставці плюс премія, що визначається на основі ризику цінного паперу в портфельному контексті.

Ми розглядаємо модель оцінки капітальних активів (CAPM) для того щоб розглянути значення різних фінансових рішень. Відомо що дана модель надає широкі можливості для передбачення. Імовірно, що вона є найкращою та найлегшою для застосування зі всіх можливих. Вона є недосконалою, але досконалих речей в природі не існує.

Такі недосконалості як податки, видатки пов'язані з банкрутством, обмеження, що накладаються на інвесторів, інфляція, різні ставки залучення позикових коштів та кредитування, проблеми вимірювання пов'язані з ринковим індексом, привели до вдосконалення моделі.

Крім податків, до САРМ були введені і інші змінні, що виявляють вплив на дохід:

153

інфляція

ліквідність

ефекти масштабу

сезонні та промислові ефекти.

Увипадках, коли в модель, крім коефіцієнту бета, вводяться інші ефекти, достовірність отриманих результатів зростає.

Введення додаткових змінних успішно пояснює ту частину доходу за

цінними паперами, котру неможливо пояснити за допомогою коефіцієнту бета. Все таки коефіцієнт бета залишається головною змінною, що визначає дохід за цінними паперами. Основна концепція початкової САРМ витримала

перевірку часом.

Арбітражна теорія оцінки (arbitrage pricing theory) - теорія ринкової рівноваги, при котрій ціна активу залежить від багатьох факторів.

Найсерйозніший виклик САРМ кинула арбітражна теорія визначення вартості (ART).

Розроблена Стефаном Россом, дана теорія базована на твердженні, що в умовах конкурентних фінансових ринків інвестори будуть прагнути протиречивих співвідношень ризику та доходів.

При незбалансованості ринку говорять, що інвестори купляють та продають різні цінні папери для того, щоб одержати арбітражний дохід.

Арбітраж (arbitrage) - це знаходження двох по суті рівноцінних речей, купівля більш дешевої з них або продаж більш дорогої.

У відповідності до AРТ коли можливості для отримання такого доходу відсутні, ціни фондового ринку знаходяться в стані рівноваги. Замість того, щоб базувати свої рішення на одному факторі, наприклад на коефіцієнті бета САРМ, інвестори при прийнятті рішень виходять з великої кількості факторів, як показує АРТ.

Арбітражна теорія визначення вартості не пояснює, чому саме дані фактори виявляють вплив на прийняття рішення, а тільки свідчить про те, що має місце зв'язок між доходом та даними факторами.

Іншими словами АРТ не пояснює причин, що лежать в основі доходу за цінними паперами, як це робиться у відповідності до САРМ.

По відношенню до цілей нашого аналізу недолік АРТ полягає в тому, що до цих пір застосування моделі до сфери корпоративних фінансів було досить епізодичним.

Ми повинні враховувати, що модель не дозволяє точно виміряти процент встановлення ринкової рівноваги або необхідний дохід за однією акцією. Проте дана модель демонструє нам основні поняття , що мають відношення до ризику

154

та доходу, а також показує спосіб за допомогою котрого можна виміряти необхідний дохід за акціями.

У САРМ є свої противники але її значення для корпоративних фінансів важко переоцінити.

Гіпотеза про ефективні ринки.

На протязі нашого обговорення ми часто робили припущення, що фінансові ринки є ефективними.

Ефективний ринок існує тоді, коли вартість цінних паперів відображає всю загальнодоступну інформацію про стан економіки, фінансові ринки та конкретні компанії.

Зміст даного поняття полягає в тому, що ринкова вартість окремих цінних паперів дуже швидко реагує на нову інформацію. Як результат вартість цінних паперів випадковим чином коливається навколо свого істинного значення “внутрішньої вартості”.

Будь-яка інформація може привести до зміни внутрішньої вартості цінного паперу, але слідом за цим відбуваються випадкові коливання ринкової ціни.

Виходячи з даних тверджень історичні дані не завжди є відображенням майбутніх змін і не завжди є корисними. Це означає, що неможливо використовувати минулі ціни на цінні папери для передбачення майбутніх цін, визначаючи наприклад середній дохід.

Більше того уважне вивчення повідомлень нічого не дає, оскільки до того моменту, коли ви будете в стані виконати власні задуми, ринкова ціна вже пристосується до нової інформації у відповідності до концепції ефективного ринку.

Емпіричні дослідження показують, що ринок акцій, особливо тих котрі котируються на Нью-Йоркській Фондовій Біржі достатньо ефективний. Вартість акцій відображає наявну інформацію, а ринкові ціни швидко пристосовуються до тенденцій, що проявляються чи повторюються, в результаті такої реакції починаються вимушені випадкові коливання ціни відносно внутрішньої вартості цінного паперу.

Єдиним методом забезпечення постійного доходу в даних умовах є отримання інформації, що недоступна іншим, котра в більшості випадків відображає тенденції, що намічаються в діяльності корпорації та виходять від її службовців.

Якщо вартість цінних паперів заключає в себе всю інформацію, що є у інвесторів, то вона багато говорить про майбутнє.

155

Джеймс Лорі, Петер Додд, Мері Гамільтон (The Stock Market. - 2nd. ed.: Homewood, ILL. - R.D.Irwin, 1985) та багато інших замічають, що теорія ефективного ринку представляє собою парадокс, оскільки гіпотеза про те що ринки є ефективними справедлива лише у випадку, коли більша чисельність учасників даного ринку не довіряють даній ефективності та ведуть себе відповідним чином.

Інакше кажучи у відповідності до теорії повинно існувати достатньо велике число учасників ринку, котрі в своїх спробах отримати дохід збирали би та аналізували всю доступну інформацію, що стосується компаній цінними паперами котрих вони володіють.

Якщо дані значні зусилля не прикладаються, тобто не всі учасники ринку ведуть себе у відповідності до теорії ефективного ринку, то фінансові ринки стають набагато менш ефективними.

При нашому обговоренні ми допускаємо, що фінансові ринки є помірно ефективними в описаному інформаційному смислі. Проте не слід виключати певних недоліків ринку, котрі можуть вплинути на вартість цінного паперу.

Вплив індивідуальних податків.

Необхідним рівнем доходу котрий ми розраховували в даному розділі для акції j слугував дохід до сплати податків.

Дохід що реалізується як результат володіння акціями складається з двох складових:

дивідендів отриманих на протязі періоду володіння акціями

доходу або збитків від приросту вартості активів, котрий має місце при продажу акції.

У випадку, коли всі без винятку інвестори або не платять податку на дивідендний дохід та дохід приросту вартості активів взагалі або платять одинакові податки, тоді той факт чи виплачує компанія податки взагалі не виявить впливу на узагальнення, зроблені САРМ відносно окремих акцій.

В багатьох країнах дохід від приросту вартості активів обкладається податком за більш низькою ставкою, ніж дивіденди.

За законодавством США дивідендний дохід та дохід від приросту вартості активів обкладаються за однаковою ставкою на федеральному рівні.

Проте дохід від приросту вартості активів не виявляє себе до тих пір, поки не здійснена угода по продажу акцій.

У випадку, коли власник тримав акції до самої смерті, то дохід з капіталу буде в значній мірі не виявленим.

Отже, дохід від приросту вартості активів має переваги у порівнянні з дивідендним доходом по відношенню до поточної вартості.

156

Більше того в деяких штатах дохід від приросту вартості активів обкладається за менш високою, а значить і більш сприятливою ставкою, ніж дивіденди.

Наприклад, допустимо, що очікується , що Alfa Company буде мати 12,5% дивідендний дохід на рік (дивіденди поділені на початкову вартість акції), а Baker Company 2% дивідендного доходу та 12,5% дохід від приросту вартості активів.

Тоді очікуваний обсяг прибутку до оподаткування для першої компанії буде вищий 15,5%, ніж для другої компанії – 14,5%.

Якщо граничний рівень оподаткування інвестора складає 30%, а економічно ефективний податок на дохід від приросту вартості активів дорівнює 24% то прибуток компанії після сплати податків буде складати:

Таблиця 35

|

|

Alfa Company |

Baker Company |

|||

|

|

|

|

|

|

|

|

До |

Ефект |

Після |

До |

Ефект |

Після |

|

опода |

оподатк |

оподатк |

оподатку |

оподатку |

оподатк |

|

ткува |

ування |

ування |

вання |

вання |

ування |

|

ння |

|

|

|

|

|

|

|

|

|

|

|

|

Дивідендний дохід |

12,5 |

(1-0,30) |

8,40 % |

2,0 % |

(1-0,30) |

1,40% |

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

Дохід від приросту 3 % |

(1-0,24) |

2,28 % |

12,5 % |

(1-0,24) |

9,50 % |

|

вартості активів |

|

|

|

|

|

|

|

|

|

|

|

|

|

Очікуваний дохід |

15,5 |

|

10,68 % |

14,5% |

|

10,90 % |

|

% |

|

|

|

|

|

Ми бачимо, що не дивлячись на менш високий очікуваний дохід до сплати податків, очікуваний дохід після сплати податків вищий для другої компанії, завдяки більш високій частці доходу, що реалізується як дохід від приросту вартості активів.

З іншого боку звільнений від оподаткування інвестор (наприклад пенсійний фонд) надав би перевагу першій компанії з її більшим доходом до сплати податків при інших рівних умовах.

Суть даного прикладу полягає в тому, що при постійному ризику емітенти акцій, за котрими виплачуються більш високі дивіденди, можуть бути змушеними забезпечувати більш високий рівень очікуваного доходу до сплати податків, ніж емітенти акцій з низькими дивідендами, для того, щоб компенсувати ефект оподаткування.

Якби це відбувалося, то очікуваний дохід за цінним папером j був би функцією як від коефіцієнту бета для даного цінного паперу, так і від дивідендного доходу:

157

Rj i b j t d j i ,

де i - безризикова ставка;

βj - коефіцієнт бета для даного виду цінного паперу; b - коефіцієнт, що показує відносну значимість бета; dj - дивідендний дохід за цінним папером j;

t - коефіцієнт, що показує відносну значимість податку.

З даного рівняння видно, що чим більший дивідендний дохід, тим більший для інвестора рівень очікуваного доходу до сплати податків.

У випадку, коли якби величина t дорівнювала 0,1, а дивідендний дохід повинен би був вирости на 1,0%, то очікуваний дохід повинен би був збільшитись на 0,1% , щоб акція була привабливою для інвесторів.

Тобто, ринкове співвідношення склало би $1,00 дивідендів за $0,90 доходу від приросту вартості активів.

Якби переважним рівнем доходу, котрий отримують інвестори в цінні папери, був би дохід від приросту вартості активів, то очікуваний дохід залежав би від її коефіцієнту бета, так і від її дивідендного доходу. В цьому випадку замість двохмірної моделі лінії ринку цінного паперу нам би була необхідна трьохмірна модель.

При даному підході ми бачимо, що очікуваний дохід відкладається на вертикальній осі, а дивідендний дохід та коефіцієнт бета на двох інших осях.

Аналізуючи залежність між очікуваним та дивідендним доходом, ми скажемо, що дивідендний дохід тим вищий чим є вищим дивідендний дохід, аналогічно. чим більшою є величина бети. тим вищий є дивідендний дохід.

Замість лінії ринку цінного паперу в даному випадку ми маємо справу з площиною ринку цінного паперу, котра відображає трьохмірний взаємозв'язок між очікуваним доходом, коефіцієнтом бета та дивідендним доходом.

Питання про те наскільки правдивою та практичною є трьохмірна модель, залежить від існування ефекту оподаткування та його правильного вимірювання.

Дане питання залишається відкритим та недослідженим повністю, оскільки є багато емпіричних досліджень котрі показують, що існує велика кількість інвесторів доходи котрих не обкладаються податками, а отже для них не має значення в якій формі даний дохід отримувати.

Крім того існує багато схем ухилення від оподаткування, котрі призначені для нейтралізації оподаткування дивідендів, існує також думка що корпорації модифікують величину податків у відповідності до попиту.

В граничному випадку, коли попит на дивіденди задоволений повністю різниця між дивідендним доходом та доходом з капіталу зникає.

158