Konspekt lekcil

.pdfгомогенних у відношенні їх очікувань та трактувань окремих видів цінних паперів, та їх очікування базуються на однаковому періоді володіння акціями.

Нас будуть цікавити два види інвестиційних альтернатив.

Перший вид - це безризикові цінні папери, дохід за якими на протязі всього періоду володіння відомий наперед. Часто в якості субституту ставки за безризиковими цінними паперами використовується ставка по державних цінних паперах.

Другий вид - це ринковий портфель звичайних акцій. В ньому наявні всі акції, котрі є на ринку, доля даних акцій в портфелі залежить від їх еміс ованої кількості.

Оскільки ринковий портфель не є зручним для безпосередньої роботи з ним, більшість інвесторів використовують його замінник, такий як індекс Standard & Poors - 500 - багатомірний індекс, котрий відображає динаміку ринкової вартості 500 акцій, що котируються на Нью-Йоркській фондовій біржі.

Портфель (portfolio) - об'єднання двох або більше цінних паперів чи активів.

Раніше ми обговорювали питання неминучого ризику, він був визначений як ризик котрого не можна позбутися шляхом використання по слідовної диверсифікації капіталовкладень.

Оскільки не можливо уявити собі більш диверсифікований портфель, ніж портфель ринковий, то останній являє собою межу можливої диверсифікації.

Таким чином ризик притаманний ринковому портфелю є неминучим або систематичним.

Інакше кажучи - систематичний ризик - це єдиний вид ризику, котрий зберігається після проведення ефективної диверсифікації портфелів інвестицій. Систематичним він є і в тому смислі, що виявляє систематичний вплив на всі наявні на даному ринку цінні папери. За своєю суттю це ризик ринкових відхилень, викликаних такими факторами, як зміна економічної та політичної ситуації. Він впливає на вартість всіх акцій не залежно від ступеня ефективності проведеної диверсифікації.

Характеристична пряма.

Характеристична пряма (characteristic line) - пряма, котра показує взаємозв'язок між зміною доходу на акцію та зміною доходу на ринковий портфель. Рівень нахилу цієї лінії дорівнює коефіцієнту бета.

Тепер ми в стані порівняти очікуваний дохід за окремим цінним папером з очікуваним доходом на ринковий портфель. В нашому порівнянні буде

139

корисно враховувати дохід, що перевищує ставку за безризиковими цінними паперами.

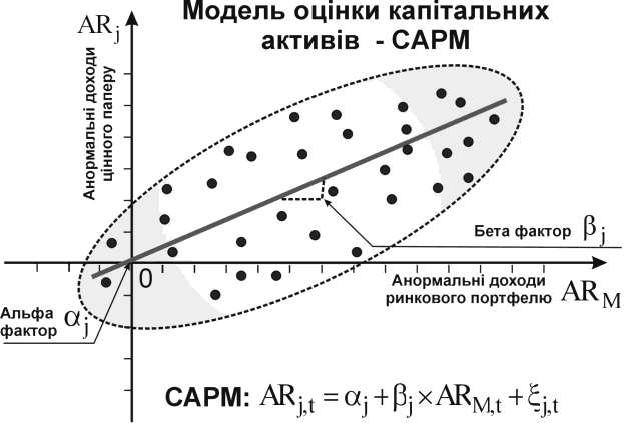

Наведений вище малюнок демонструє приклад порівняння очікуваного надлишкового доходу за певною акцією з надлишковим доходом на весь ринковий портфель. Жирна лінія називається характеристичною лінією. Вона показує взаємозв'язок між надлишковим доходом на акцію та надлишковим доходом ринкового портфелю. Цей взаємозв'язок може базуватися на даних про минулі співвідношення , в цьому випадку надлишковий дохід за цінним папером та ринковим портфелем повинен наноситися на графік, а потім проводиться лінія, що найкращим чином апроксимує наявну інформацію про динаміку даного співвідношення у минулому.

Така ситуація продемонстрована на діаграмі розкиду значень. Кожна точка зображає собою надлишковий дохід за акціями та індексу S&P за один з минулих 60 місяців.

Рис. 22. Залежність між надлишковими доходом на акцію та надлишковим доходом на ринковий портфель

Місячний дохід повинен в обох випадках розраховуватись за схемою: ціна на кінець періоду мінус ціна на початок періоду плюс дивіденди і поділено на

140

ціну на початок періоду. З даного доходу віднімається безризикова місячна ставка, в результаті чого отримуємо надлишковий дохід. Ми бачимо, що у випадку, коли дохід ринкового портфелю є високим, то до дохід за цінним папером також є високим.

Замість того, щоб використовувати початкові співвідношення доходів, можна отримати прогноз майбутнього доходу від фондових аналітиків, що займаються дослідженням динаміки даної акції.

Такий підхід є доступний лише для великих інституційних інвесторів, тому набагато частіше вживають історичні дані для побудови даної моделі.

На наведеному малюнку є важливими три значення:

Перше відоме як альфа і знаходиться як точка перетину вертикальною віссю характеристичної лінії. Теоретично альфа для окремих акцій повинна бути рівною 0, але у випадку неефективного ринку та у випадку нерівноважного його стану, а також при ситуації, коли у нас в наявності невірні статистичні дані величина даного показника дорівнює 0. У своїх подальших допущеннях будемо вважати, що альфа дорівнює 0.

Бета та систематичний ризик.

Бета (beta) - коефіцієнт, котрим вимірюється рівень реакції доходу на акцію на зміни доходу на ринковий портфель. Систематичний ризик.

Систематичний ризик (systematic risk) - ризик за акціями, пов'язаний з коливаннями ситуації на ринку цінних паперів. Цей ризик не може бути видаленим за допомогою диверсифікації. Він вимірюється значення коефіцієнту бета для даного цінного паперу.

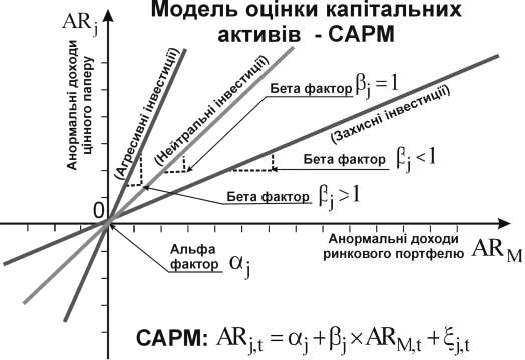

Другим показником, котрий особливо нас цікавить є бета. Бета являє собою рівень нахилу характеристичної лінії.

У випадку, коли кут нахилу дорівнює 1, то це означає, що надлишковий дохід за акцією змінюється пропорційно до надлишкового доходу на ринковий портфель. Іншими словами акція має такий самий неминучий ризик як і портфель в цілому.

Якщо ринковий портфель зростає в ціні та забезпечує дохід, котрий дорівнює 5% в місяць, то ми очікуємо, що середній надлишковий до хід за акцією також складе 5%.

Якщо кут нахилу більший за одиницю, то це означає, що надлишковий дохід за акцією змінюється в більшій ступені, ніж надлишковий дохід на портфель. Тобто неминучий ризик за акцією перевищує неминучий ризик за портфелем в цілому. Акції даного типу часто називають агресивними інвестиційними інструментами.

141

Якщо кут нахилу менше за одиницю, то це означає що систематичний ризик за акціями менший, ніж за портфелем в цілому. Акції даного типу часто називають захисними фінансовими інструментами.

Приклади співвідношень даного типу продемонстровані нижче на рис. 23.

Рис. 23. Приклад характеристичних ліній з різними значеннями коефіцієнту бета

Чим більший рівень нахилу характеристичної лінії за акцією, тим більший її систематичний ризик. Це означає, що як для висхідних так і для низхідних тенденцій зміни ринкового доходу коливання надлишкового доходу за окремою акцією будуть більшими чи меншими в залежності від показника бета.

Таким чином бета являє собою характеристику систематичного або обов'язкового ризику акції, котрий не може бути зменшеним у наслідок диверсифікації, тобто одночасного вкладення коштів в різні акції, оскільки він залежить від таких факторів, як зміни в економіці та політиці, котрі виявляють вплив на зміни всіх акцій на ринку.

Як результат бета характеристика акції являє її вклад в ризик в високій мірі диверсифікованого портфеля акцій.

Несистематичний ризик.

Залишковий ризик (residual risk) - ризик специфічний для цінних паперів даної компанії. Даний ризик може бути видалений шляхом диверсифікації. Відомий також як несистематичний ризик.

142

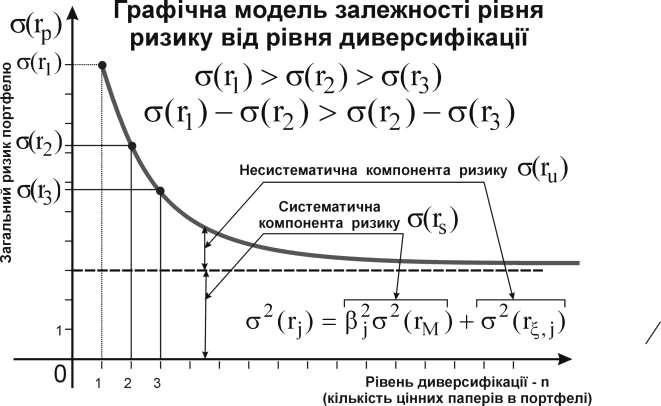

Останньою характеристикою, котра нас цікавить є несистематичний або залишковий ризик акції. Даний вид ризику описується розкидом оцінок відносно характеристичної лінії акції. На рисунку 24 він представлений відносною відстанню до суцільної лінії.

Якби всі точки на діаграмі розкиду лежали б на характеристичній лінії то несистематичний ризик дорівнював би нулю. Весь ризик був би пов'язаний з загальним ринковим ризиком.

У випадку, коли точки широко розкидані навколо характеристичної лінії - то це показує, що значна частина ризику зв'язана з компанією-емітентом акцій.

Чим більший розкид точок на рис. 22 тим більший несистематичний ризик акції. Проте ризик даного типу може бути суттєво скорочений за допомогою диверсифікації акцій в інвестиційному портфелі.

Було доведено, що несистематичний ризик скорочується темпами, що зменшуються при збільшенні числа різних акцій у портфелі, поступово наближуючись при цьому до нуля. Таким чином, значної долі ризику можна уникнути при порівняно невеликій диверсифікації вкладень, коли число акцій у портфелі коливається від 15 до 20. Несистематичний ризик добре диверсифікованого портфелю наближається до нуля.

Рис. 24. Загальний, несистематичний та систематичний ризик

143

Дане співвідношення продемонстровано на наступному малюнку. Проте темпи зменшення ризику скорочуються.

В міру збільшення числа випадково вибраних акцій у портфелі сумарний ризик портфелю скорочується за рахунок скорочення несистематичного ризику. Але як видно з малюнку темпи такого скорочення зменшуються. Таким чином, сумарний ризик, пов'язаний з триманням акції, складається з двох складових:

сумарний ризик = систематичний ризик + несистематичний ризик (недиверсифікований) (диверсифікований)

Перша складова залежить від загального ризику, пов'язаного зі змінами в економіці, податковими реформами, змінами світової енергетичної ситуації. Навіть той інвестор, котрий володіє добре диверсифікованим портфелем буде відчувати вплив ризику даного типу.

Величина другої складової, навпаки, є різною для різних компаній і не залежить від політичних економічних та інших факторів. Наприклад неофіційний страйк може вплинути лише на одну компанію, новий конкурент може почати виробництво продукту за багатьма параметрами подібного до вашого, технологічний прорив може зробити продукцію застарілою.

Для типових акцій несистематичний ризик складає приблизно 70% від загального ризику або загальної мінливості акцій. Систематичний ризик складає в мінливості акцій лише 30%. Частка загального ризику обумовлює мінливість окремої акції лише на 30%.

Частка загального ризику, викликаного коливаннями ринку, представлена статистикою у вигляді коефіцієнта регресії надлишкового доходу на акцію за надлишковим доходом на ринковий портфель.

Показник R2 вимірює частку загальної дисперсії залежної змінної, котра пояснюється змінами залежної змінної, і є не що інше як квадрат коефіцієнта кореляції.

Частка загального ризику, величина котрого є різною для кожної компанії, дорівнює 1-R2.

Коефіцієнт кореляції (correlation coefficient) - міра тісноти взаємозв'язку двох змінних.

Частка систематичного ризику взагалі залежить від індивідуальних особливостей акцій компанії емітента.

Взаємозв'язок зображений на рис. 24 демонструє відносно невелике значення несистематичного ризику, оскільки спостереження зосереджені

144

навколо характеристичної лінії достатньо тісно. Більш типовою є абсолютно протилежна ситуація, котра зображена нижче на рисунку.

В даному випадку спостереження широко розкидані навколо характеристичної лінії, що свідчить про значну частку несистематичного ризику. В цьому випадку варіація може бути значно скороченою за допомогою диверсифікації портфелю.

Допустимо, що нами здійснюється диверсифікація портфелю, за допомогою інвестування в 10 різних видів акцій, сукупний зважений коефіцієнт бета для котрих дорівнює куту нахилу характеристичної лінії.

Ми бачимо, що навіть за допомогою помірної диверсифікації розкид спостережень надлишкового доходу помітно скоротився.

Він не видалений повністю, оскільки для виконання такої задачі треба інвестувати кошти у велику кількість активів. Проте розкид у другому випадку все таки значно поступається розкиду для окремого цінного паперу і саме в цьому полягає сутність диверсифікації.

Рис. 25. Залежність між надлишковим доходом та ризиком: портфель з 10 акцій

145

Рис. 26. Залежність між надлишковим доходом та ризиком: для однієї акції

Результат такої диверсифікації продемонстрований нами на наступному рис. 26.

Зміна необхідного рівня доходу.

Якщо ми допускаємо, що фінансові ринки в цілому є ефективними, та, що інвестори в цілому ефективно диверсифікують свої капіталовкладення, то несистематичний ризик не є такою серйозною проблемою.

Основний ступінь дійсної ризиковості приходиться на систематичний ризик. Чим більший коефіцієнт бета акції, тим більший ступінь ризику та тим більший необхідний рівень доходу.

Якщо ми допускаємо, що несистематичний ризик видалений внаслідок диверсифікації, то необхідний рівень доходу за акцією j дорівнює:

Rj i Rm i j ,

де j - безризикова ставка;

Rm - очікуваний рівень доходу на ринковий портфель;j - коефіцієнт бета акції j.

Тобто необхідний рівень доходу за акціями дорівнює доходу, що вимагається ринком за безризиковими інвестиціями, плюс премія за ризик.

146

Всвою чергу премія за ризик є функцією:

очікуваного ринкового доходу мінус ставка за безризиковими інвестиціями, котра являє собою ризикову премію, що вимагається для типової акції на ринку;

коефіцієнту бета.

Наприклад, очікуваний дохід за державними цінними паперами складає 10%, очікуваний дохід на ринковий портфель 15%, а бета коефіцієнт Pro -Fli

Corporation дорівнює 1,3.

Даний коефіцієнт показує, що ця фірма має систематичний ризик, що перевищує аналогічний ризик звичайної акції. Задавшись вихідними даними та за допомогою рівняння (50) ми знайдемо, що необхідний дохід на акцію склав:

R 0,10 (0,15 0,10) 1,3 16,5%

j

Дана інформація свідчить, що в середньому ринок очікує від даної корпорації росту річного доходу на 16.5%. Оскільки розглянута фірма має велику частку систематичного ризику, то даний дохід є більшим від очікуваного на типову акцію.

Для звичайної акції очікуваний дохід дорівнює:

R 0,10 (0,15 0,10) 1,0 15,0% .

j

Тепер допустимо що нас цікавлять “захисні” акції, коефіцієнт бета для котрих складає 0,7.

Тоді очікуваний дохід за ними буде дорівнювати:

R 0,10 (0,15 0,10) 0,7 13,5% .

j

First Boston Corporation.

Таблиця 33 Значення коефіцієнту бета для акцій деяких компаній

Акція |

|

Значення |

Акція |

|

|

Значення |

|

|

бета |

|

|

|

бета |

|

|

|

|

|

||

American Standard |

1,15 |

Wrigley Company |

|

0,80 |

||

|

|

|

|

|

|

|

Bristol Myers |

|

1,00 |

Eastman Kodak |

|

|

0,80 |

|

|

|

|

|

|

|

Control |

Data |

1,30 |

Exxon |

|

|

0,85 |

Corporation |

|

|

|

|

|

|

|

|

|

|

|

|

|

Dow Chemical |

|

1,15 |

General Electric |

|

|

1,05 |

|

|

|

|

|

|

|

McDonell-Douglas |

1,00 |

Georgia-Pasific |

|

|

1,40 |

|

|

|

|

|

|

|

|

Pillsbury Company |

0,90 |

Hewlett-Packard |

|

|

1,30 |

|

|

|

|

|

|

|

|

Sizzler |

|

1,50 |

International |

Business |

1,05 |

|

|

|

|

Machines |

|

|

|

|

|

|

|

|

|

|

Washington Post |

0,90 |

Iowa-Illinois |

Gas |

& |

0,60 |

|

|

|

|

Electric |

|

|

|

Очевидною перевагою такого способу отримання інформації є те, що компанія може сама не займатися розрахунком трудомістких коефіцієнтів. Приклади вже розрахованих коефіцієнтів наведені вище в таблиці.

Значення коефіцієнту бета в більшості випадків для акцій знаходиться в межах від 0,7 до 1,4, хоч як видно з таблиці декілька компаній не попадають в даний інтервал.

У випадку, коли є підстави допускати, що систематичний ризик акції у минулому буде переважати і на майбутнє, то коефіцієнт бета, розрахований на базі даних за минулі періоди може використовуватись як наближене значення очікуваного коефіцієнта бета.

Крім коефіцієнта бета, значення ринкового доходу та безризикової ставки повинні бути найкращими можливими прогнозами на майбутнє. Минуле не завжди буває найкращим прогнозом майбутнього, якщо минуле репрезентує період відносної економічної стабільності, а в майбутньому очікується значна інфляція, то прогноз на основі минулих середніх значень ринкового доходу та безризикової ставки буде значно занижений.

Вцьому випадку буде помилкою використовувати при розрахунку необхідного доходу за цінними паперами середній дохід за минулі роки.

Віншій ситуації середній дохід за минулі роки може бути дуже високим і подальшого розвитку даної тенденції не очікується. Як результат використання даних за минулі періоди приведе до завищеної прогнозованої оцінки

майбутнього ринкового доходу.

148