Ежегодные амортизационные отчисления 2 млрд.Грн

Ставка налогообложения прибыли 38%

Средневзвешенная стоимость капитала, включающая инфляционную премию 250%

Поступления и затраты в ценах базового периода, млрд. Грн

|

Годы |

Поступления |

Затраты |

|

1 2 3 4 4 |

6 7 8 8 |

3 4 4 4

4 |

Прогнозируемый уровень инфляции

|

Годы |

Поступления |

Затраты |

|

1 2 3 4 |

300% 220% 150% 80% |

200% 180% 120% 100% |

Решение

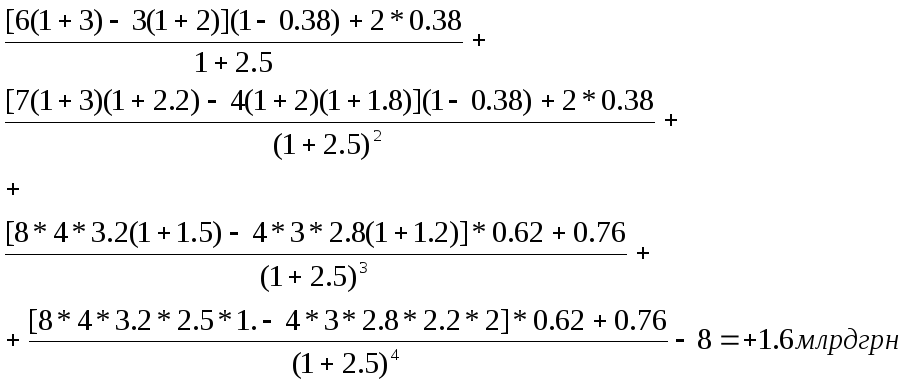

NPV =

Таким образом, при ставке дисконтирования 2,5 (250%) чистая приведенная стоимость проекта (1,6 млрд. руб.) положительна. Это означает, что проект способен обеспечить выраженные в средневзвешенной стоимости капитала интересы и ожидания инвесторов и кредиторов.

Но констатации того факта, что NPV больше нуля, еще недостаточно для окончательного вывода о целесообразности осуществления проекта. Необходимо знать, превышает ли внутренняя норма доходности проекта (IRR) средневзвешенную стоимость капитала.

Внутренняя ставка доходности – ВНД (IRR) проекта характеризует уровень доходности конкретного инвестиционного проекта и представляет собой ту ставку дисконтирования, по которой должен оцениваться данный инвестиционный проект. При такой ставке дисконтирования величина притоков денежных средств точно равна дисконтированной величине затрат (вложений, инвестиций), т.е. это ставка, при которой чистая приведенная стоимость проекта равна нулю (все затраты, с учетом временной стоимости денег, окупаются).

Таким образом, инвестиции могут погашаться в течение жизненного цикла, давая точную доходность в соответствии с принятой ставкой дисконтирования. Проект может достичь желаемой нормы доходности, но только если его внутренняя норма доходности совпадет с нормой желаемой.

Внутренняя норма доходности - IRR – может определяться путем подстановки (подбора) дисконтных ставок до тех пор, пока приведенная стоимость инвестиций не будет равна приведенной стоимости денежных потоков, либо графическим путем.

4. Графическое определение внутренней нормы доходности irr

В практике обоснования и выбора инвестиционных проектов в основном используют графический метод.

Для определения ВНД (IRR)графическим методом нужно:

1. Задать некую ставку дисконтирования и определить NPV проекта.

Отметить соответствующую точку на графике (по оси ординат — ставка доходности

(дисконтирования), по оси абсцисс — NPV).

2. Задать гораздо большую ставку дисконтирования (тогда NPV резко уменьшится),

вычислить NPV и отметить соответствующую точку на графике.

3. Соединить данные две точки и, если необходимо, продлить график NPV до

пересечения с осью IRR.

В ТОЧКЕ ПЕРЕСЕЧЕНИЯ ГРАФИКА NPV С ОСЬЮ IRR ЧИСТАЯ ПРИВЕДЕННАЯ

СТОИМОСТЬ ПРОЕКТА РАВНА НУЛЮ.

Для анализируемого примера зададим ставку дисконтирования, допустим в размере 6,5 (650%) и вычислим чистую приведенную стоимость проекта. Она равна 5,696 млрд. руб. Чистая приведенная стоимость проекта стала "отрицательной" вследствие завышенной «цены капитала" предприятия.

Отметим на графике соответствующие точки, соединив их - видим, что NPV = 0 при IRR = 3,3. Это значительно больше ССК.