2.2. Расчет показателей индекс доходности и период окупаемости

ИНДЕКС ДОХОДНОСТИ

Индекс доходности показывает, какую сумму прироста приведенного чистого денежного потока дает 1 ед. вложенных средств в виде инвестиций.

ИД = ЧДП / ЧИ

Где ИД – индекс доходности по инвестиционному проекту;

ЧДП – сумма чистого денежного потока в настоящей стоимости;

ЧИ – чистая (приведенная) стоимость инвестиционных средств.

Этот показатель может быть использован в качестве критерия при оценке разных инвестиционных проектов.

Если значение ИД меньше 1– то проект должен быть отвергнут, так как , так как он не приносит запланированного дохода инвестору.

Период окупаемости ( ПО ) (период возврата инвестиций)

ПО = ЧИ / ЧДП(1пер)

Где ЧДП(1пер) – средняя сумма приведенного чистого денежного потока за 1 период ( при краткосрочных вложения – за 1 месяц, при долгосрочных – за один год).

Необходимо отметить, что данный показатель характеризует и уровень инвестиционных рисков, связанных с ликвидностью, чем больше период окупаемости инвестиций, тем больше уровень инвестиционных рисков.

Для характеристики инвестиционного проекта используются также показатели:

КОЭФФИЦИЕНТ ВОЗВРАТА ДОЛГА (КВД) и

РЕНТАБЕЛЬНОСТЬ ИНВЕСТИЦИЙ (Ри ).

КВД – определяется как отношение суммы свободной наличности, предусмотренной по проекту в текущем году к сумме основного долга, которая, согласно договора, должна быть погашена в текущем году: КВД = ДП / К

Где ДП – поток свободной наличности

К – величина погашения кредита (основная сумма долга без процентов) – по договору.

Если КВД меньше 1, то заемщик не в состоянии выполнить свои долговые обязательства в соответствии с условиями договора.

Как правило, кредитор, анализируя инвестиционный проект, на основании данных о потоке наличности требует расчет показателя КВД, значение которого должно быть на уровне 1,3-1,5.

Рентабельность инвестиций (Ри) - определяется как отношение чистой приведенной прибыли от проекта к приведенной сумме инвестиционных средств, выраженное в процентах: Ри = ЧП / ИС *100 (%)

3. Оценка эффективности капиталовложений в условиях высокой инфляции

Определение чистой приведенной стоимости ( NPV ) и внутренней нормы доходности (IRR) инвестиционного проекта в условиях высокой инфляции связано со значительными трудностями.

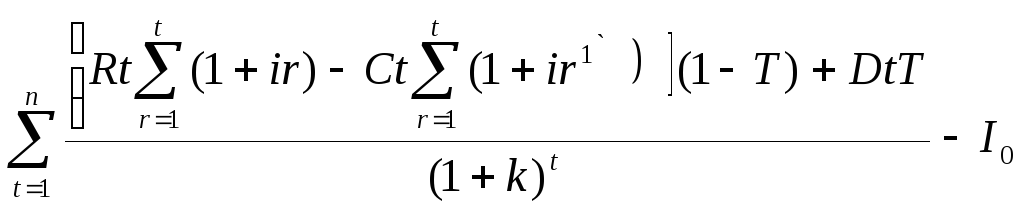

Ниже приведена универсальная формула вычисления чистой приведенной стоимости (NPV) проекта, позволяющая оценить эту величину в случае неодинакового инфляционного искажения доходов и затрат. Формула удобна тем, что позволяет одновременно производить и инфляционную коррекцию денежных потоков, и дисконтирование на основе средневзвешенной стоимости капитала, включающей инфляционную премию.

NPV

=

Где: Rt - номинальная выручка t-ro года, оцененная для безинфляционной ситуации, т.е. в ценах базового периода;

ir - темпы инфляции доходов r-го года;

Ct- номинальные денежные затраты t-ro года в ценах базового периода;

i r1 - темпы инфляции издержек r -го года;

T - ставка налогообложения прибыли;

I0 - первоначальные затраты на приобретение основных средств;

k -средневзвешенная стоимость капитала, включающая инфляционную премию;

Dt - амортизационные отчисления t-ro года.

Например: Используя реальные данные инвестиционного проекта ( за 1995 год проект строительства предприятия по производству продуктов питания из импортного сырья) приведенные ниже, определите чистую приведенную стоимость ( NPV) и внутреннюю ставку доходности (IRR) проекта. Сравнив IRR со средневзвешенной стоимостью капитала, сделайте вывод о целесообразности (либо нецелесообразности) осуществления данного проекта:

Исходная информация:

Первоначальные затраты на проект 8 млрд. грн.

Срок жизни проекта 4 года