2.2. Загальна характеристика діяльності тов «Clean group»

На сьогоднішній день прибирання квартир та прибирання офісів в Києві один з найбільш затребуваних видів послуг, так як все більше і більше зайнятих людей економлять силу і час, замовляючи прибирання фахівцям.

ТОВ «Clean group» була створена командою професіоналів в клінінгової сфері за європейськими стандартами якості та високого рівня обслуговування. Підприємство працює на ринку надання клінінгових послуг у місті Києві з 2011 року.

Основна мета роботи компанії - чистота і затишок в квартирах і офісах клієнтів.

Ключові складові успіху компанії – ефективність, динамічність, якість, технології та персонал. Стратегічна мета компанії – стати компанією, в якій люди хотіли би працювати. Компанія намагається забезпечити гідний рівень життя своїм працівникам.

Основна увага в компанії приділяється клієнтам компанії. «Clean group» враховує можливості і бажання своїх клієнтів. Компанія пред'являє до себе високі вимоги щодо всіляких знань та інформації в сфері клінінгу, а також проводить постійне підвищення кваліфікації персоналу.

«Clean group» - це професійне прибирання офісів , квартир та інших видів приміщень з використанням новітніх технологій і професійного устаткування. Повний перелік послуг компанії:

Прибирання квартир/будинків;

Прибирання офісів;

Прибирання після ремонту;

Миття вікон, вітрин;

Миття фасадів, рекламних конструкцій;

Хімчистка килимів;

Хімчистка м’яких меблів;

Хімчистка шкіряних меблів;

Чищення басейнів та саун;

Чищення кондиціонерів;

Прання та прасування текстильних виробів.

Маючи в своєму розпорядженні сучасне обладнанням, компанія робить всі види прибирання приміщень на кращому рівні. Прибирання квартир та прибирання офісів в Києві, в будь-якому районі міста з виїздом до клієнта здійснюється бригадою фахівців.

Основними принципами роботи компанії є висока якість рівня наданих послуг, індивідуальне ставлення до кожного контакту, лояльність до своїх клієнтів.

Компанія використовує краще європейське обладнання. Спеціально навчений персонал може виконати будь-яку роботу з прибирання приміщень.

Розглянемо основні показники фінансової стійкості підприємства (табл. 2.3)

Таблиця 2.3

Показники фінансової стійкості «Clean Groupe»

|

Показник |

Формула |

Рекомендоване значення |

Роки | ||

|

2011 |

2012 |

2013 | |||

|

Коефіцієнт автономії |

Р.380:Р.640 |

>0,5 |

0,2 |

0,02 |

0,03 |

|

Коефіцієнт фінансової залежності |

(Р.640-Р.380):Р.640 |

<2 >0,5 |

0,80 |

0,98 |

0,97 |

|

Коефіцієнт маневреності власного капіталу |

Р.380:Р.260 |

>0,4 |

0,2 |

0,02 |

0,03 |

|

Коефіцієнт забезпеченості оборотних коштів власними оборотними коштами |

(Р.260-Р.620):Р.260 |

>0,1 |

0,19 |

0,02 |

0,02 |

|

Коефіцієнт співвідношення власного і залученого капіталу |

Р.380:(Р.480+Р.620) |

>1,0 |

0,24 |

0,02 |

0,03 |

|

Коефіцієнт співвідношення залученого і власного капіталу |

(Р.480+Р.620):Р.380 |

<0,5 |

4,1 |

4,06 |

3,21 |

|

Коефіцієнт забезпеченості власними оборотними засобами |

(Р.380-Р.080):Р.260 |

>0,1 |

0,19 |

0,02 |

0,02 |

|

Коефіцієнт співвідношення реальних активів і вартості майна |

(Р.030+Р.100+Р.120+Р.270):Р.280 |

>0,5 |

0,05 |

0,02 |

0,06 |

|

Коефіцієнт поточних зобов’язань |

Р.620:(Р.480+Р.620) |

>0,5 |

1 |

1 |

1 |

|

Коефіцієнт довгострокових зобов’язань |

Р.480:(Р.480+Р.620) |

<0,2 |

0 |

0 |

0 |

|

Коефіцієнт співвідношення необоротних і власних коштів |

Р.080:Р.380 |

>0,5 |

0,03 |

0,07 |

0,28 |

Розраховано на основі Додатку 5

Коефіцієнт автономії характеризує ступінь незалежності підприємства від зовнішніх запозичень. Не можна сказати, що для «Clean Group» цей показник є задовільним, оскільки він є набагато меншим за рекомендовані значення, а також має тенденцію до зменшення. Головною причиною цього є зменшення нерозподіленого прибутку та збільшення короткострокових кредитів протягом 2011-2013 рр.

Так само незадовільним є значення коефіцієнту фінансової незалежності, що є оберненим до коефіцієнту автономії, проте, треба зазначити, що показник знаходиться у рекомендованих межах. Зростання цього показника обумовлене збільшенням частки позичених коштів у фінансуванні підприємства.

Коефіцієнт маневреності власного капіталу показує яка частина власного капіталу використовується для фінансування поточної діяльності. Даний показник також знаходиться поза рекомендованими межами, через значне збільшення оборотних активів та зменшення нерозподіленого прибутку.

Характеризувати рівень забезпеченості ресурсами для проведення незалежної фінансової політики можна за допомогою коефіцієнту забезпеченості оборотних коштів власними оборотними коштами. Як бачимо з розрахунків, у 2011 році цей показник був задовільним, проте вже у 2012 році він різко погіршився через збільшення суми кредиторських заборгованостей.

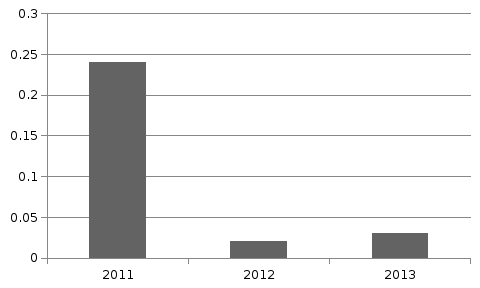

Коефіцієнт співвідношення власного та залученого капіталу ще називають коефіцієнтом фінансової стійкості. Він показує скільки гривень власного капіталу припадає на гривню залученого капіталу. Зобразимо динаміку коефіцієнту на діаграмі (рис. 2.8)

Рис. 2.8. Динаміка коефіцієнту співвідношення власного та залученого капіталу

При рекомендованому мінімальному значенні в 1, можемо побачити, що співвідношення власного та залученого капіталу на підприємстві є далеким від ідеального. На нашу думку, це спричинено збільшенням кредитних коштів при тому, що власні кошти мали зворотну тенденцію. Також треба відмітити, що структура залученого капіталу, на наш погляд, також є неефективною, оскільки всі залучені кошти є короткостроковими зобов’язаннями та кредиторською заборгованістю, що є більш дорогим залученим капіталом, ніж довгострокові зобов’язання.

Також треба відзначити незадовільність інших показників фінансової стійкості підприємства, окрім коефіцієнту довгострокових зобов’язань, що на нашу думку, не є позитивним.

Отже, фінансова стійкість підприємства є незадовільною. Проте для підприємства, що діє на ринку лише три роки та ще не має напрацьованого досвіду та широкої клієнтської бази, результати його діяльності можна визнати позитивними. За три роки компанія значно розширила свій штат, збільшила вартість основних засобів.

Але треба відзначити ряд проблем, насамперед це невідповідність суми залучених коштів власному капіталу. Насамперед, треба змінити саму структуру залученого капіталу, збільшивши частку довгострокових зобов’язань, як більш дешевої форми залученого капіталу.