Зведена таблиця показників

|

№ п.п. |

Показник |

Одиниця виміру |

Позначення |

Значення показника |

|

1 |

Товарна продукція |

тис. грн |

ТП |

365448 |

|

2 |

Реалізована продукція |

тис. грн |

РП |

365448 |

|

3 |

Чиста продукція |

тис.грн |

ЧП |

200996,4 |

2.4 Прибуток та рентабельність на підприємствах шкіряної промисловості

Прибуток — система економічних відносин між підприємцями (роботодавцями-власниками засобів виробництва) і найманими працівниками щодо виробництва, розподілу та привласнення створеної додаткової вартості, яка відособлюється у вигляді надлишку над витратами вкладеного капіталу. Являє собою загальну економічну категорію розвинутого товарного виробництва. Прибуток є частиною вартості товару, яка відображається у вигляді надлишку над витратами його виробництва. Прибуток як економічна категорія має своє якісне і кількісне визначення, тобто має речовий зміст та суспільну форму. Саме в їх діалектичній єдності розкривається сутність прибутку, його економічний зміст. Отже, об'єктивна матеріальна основа існування прибутку пов'язана з необхідністю первинного розподілу вартості додаткового продукту.

П рибуток

- це суспільна форма прояву додаткової

вартості. Це якісне вираження прибутку

як об'єктивної економічної категорії.

Слід зазначити, що в економічній

літературі існують різні концепції

прибутку, немає єдиної думки щодо джерела

його. Марксистська політична економія

розглядає прибуток як перетворену форму

додаткової вартості, як неоплачену

працю найманих працівників сфери

матеріального виробництва. Перетворена

форма тому, що прибуток приховує справжнє

джерело свого виникнення, і виникає

враження, що він породжується не лише

працею найманих робітників, а й усіма

засобами виробництва.

Сучасні зарубіжні економічні теорії

найчастіше пов'язують прибуток з

капіталом, трактуючи його як винагороду

за підприємництво, або як компенсацію

за невизначеність і ризик у підприємницькій

діяльності. Слід зазначити, що у ринковій

економіці ближче до істини ті концепції,

які джерело прибутку пов'язують з

виробництвом додаткового продукту.

Саме

додатковий продукт є матеріальною

основою прибутку. Отже, прибуток є

грошовою формою вартості додаткового

продукту. При продажу товару втілена в

ньому вартість додаткового продукту

реалізується як надлишок над витратами

виробництва, тобто виступає як прибуток

підприємства. При цьому прибуток

обчислюється як відношення цього

надлишку до всієї вартості авансованого

капіталу. І хоч цей надлишок вартості

товару над витратами його виробництва

виникає у безпосередньому процесі

виробництва, але реалізується він у

процесі обігу, тобто прибуток - це

реалізований надлишок вартості. До того

ж, слід мати на увазі, що прибуток

формується через ціни, за якими

реалізуються товари, під впливом

кон'юнктури ринку і виступає грошовою

формою доходу від уже реалізованих

товарів. Тобто, підприємство одержує

прибуток після того, як втілена у

створеному товарі вартість буде

реалізована і перетворена у грошову

форму. Тому з'являється враження, що

прибуток виникає саме в процесі обігу

(реалізації товару). Однак у сфері обігу

прибуток виникнути не може. Він виникає

лише у безпосередньому виробництві

товару. Отже, джерело прибутку як грошової

форми вартості додаткового продукту.

У безпосередньому

виробництві, проте реалізується він у

процесі обігу і є складовою валового

виторгу від продажу виготовленої

продукції. Величина цього прибутку

залежить від двох основних чинників:

обсягу реалізації продукції та її

собівартості. А на зміну обсягу реалізації

продукції впливає зміна обсягу

виробництва, залишків нереалізованої

продукції, цін, що склалися, а також

частки прибутку, що

входить в ціну продукції. Сутність

прибутку як економічної категорії

розкривається через функції, які він

виконує у господарській діяльності.

Основні

з них такі : облікова, розподільча,

стимулювальна.

рибуток

- це суспільна форма прояву додаткової

вартості. Це якісне вираження прибутку

як об'єктивної економічної категорії.

Слід зазначити, що в економічній

літературі існують різні концепції

прибутку, немає єдиної думки щодо джерела

його. Марксистська політична економія

розглядає прибуток як перетворену форму

додаткової вартості, як неоплачену

працю найманих працівників сфери

матеріального виробництва. Перетворена

форма тому, що прибуток приховує справжнє

джерело свого виникнення, і виникає

враження, що він породжується не лише

працею найманих робітників, а й усіма

засобами виробництва.

Сучасні зарубіжні економічні теорії

найчастіше пов'язують прибуток з

капіталом, трактуючи його як винагороду

за підприємництво, або як компенсацію

за невизначеність і ризик у підприємницькій

діяльності. Слід зазначити, що у ринковій

економіці ближче до істини ті концепції,

які джерело прибутку пов'язують з

виробництвом додаткового продукту.

Саме

додатковий продукт є матеріальною

основою прибутку. Отже, прибуток є

грошовою формою вартості додаткового

продукту. При продажу товару втілена в

ньому вартість додаткового продукту

реалізується як надлишок над витратами

виробництва, тобто виступає як прибуток

підприємства. При цьому прибуток

обчислюється як відношення цього

надлишку до всієї вартості авансованого

капіталу. І хоч цей надлишок вартості

товару над витратами його виробництва

виникає у безпосередньому процесі

виробництва, але реалізується він у

процесі обігу, тобто прибуток - це

реалізований надлишок вартості. До того

ж, слід мати на увазі, що прибуток

формується через ціни, за якими

реалізуються товари, під впливом

кон'юнктури ринку і виступає грошовою

формою доходу від уже реалізованих

товарів. Тобто, підприємство одержує

прибуток після того, як втілена у

створеному товарі вартість буде

реалізована і перетворена у грошову

форму. Тому з'являється враження, що

прибуток виникає саме в процесі обігу

(реалізації товару). Однак у сфері обігу

прибуток виникнути не може. Він виникає

лише у безпосередньому виробництві

товару. Отже, джерело прибутку як грошової

форми вартості додаткового продукту.

У безпосередньому

виробництві, проте реалізується він у

процесі обігу і є складовою валового

виторгу від продажу виготовленої

продукції. Величина цього прибутку

залежить від двох основних чинників:

обсягу реалізації продукції та її

собівартості. А на зміну обсягу реалізації

продукції впливає зміна обсягу

виробництва, залишків нереалізованої

продукції, цін, що склалися, а також

частки прибутку, що

входить в ціну продукції. Сутність

прибутку як економічної категорії

розкривається через функції, які він

виконує у господарській діяльності.

Основні

з них такі : облікова, розподільча,

стимулювальна.

О блікова

функція прибутку полягає в тому, що він

необхідний елемент ціни товару. Отже

як і ціна, прибуток є засобом обліку

суспільно необхідних витрат праці, що

потрібні для забезпечення розширеного

відтворення. Саме такий облік дає змогу

визначити оцінку ефективності

господарської діяльності підприємницьких

структур.

блікова

функція прибутку полягає в тому, що він

необхідний елемент ціни товару. Отже

як і ціна, прибуток є засобом обліку

суспільно необхідних витрат праці, що

потрібні для забезпечення розширеного

відтворення. Саме такий облік дає змогу

визначити оцінку ефективності

господарської діяльності підприємницьких

структур.

Розподільча функція прибутку полягає в тому, що через прибуток здійснюється регулювання розподілу ресурсів і доходів між суб’єктами господарської діяльності та галузями економіки.

Стимулювальна функція прибутку полягає в тому, що прибуток використовується як в інтересах суб’єктів підприємництва, так і в інтересах їхніх працівників. Прибуток одночасно є і кінцевим фінансовим результатом господарської діяльності підприємства, і основним елементом його фінансових ресурсів, які необхідні для забезпечення розширення виробництва, науково – технічного і соціального заохочення працівників, виплати дивідендів, формування резервів тощо. Саме прибуток спонукає підприємницькі структури впроваджувати досягнення наукового – технічного прогресу, які призводять до зниження втрат виробництва, підвищення його ефективності. Отже, прибуток в ринковій економіці є головною метою і найважливішим критерієм ефективності господарської діяльності підприємницьких структур. Водночас прибуток є основним джерелом забезпечення внутрішньогосподарських потреб підприємств, формування дохідної бази бюджетних ресурсів різних рівнів, позабюджетних та благодійних фондів. З огляду на економічну природу прибутку його розподіл є складовою частиною загальної системи розподілу валового внутрішнього продукту і чистого продукту. Через розподіл прибутку реалізується одна із його найважливіших функцій - стимулювання діяльності підприємницьких структур.

Прибуток має забезпечити підприємство власними коштами для розширеного відтворення основного капіталу, фінансування інноваційних та інвестиційних проектів, стимулювати підвищення ефективності виробництва та формування централізованого грошового фонду. Саме прибуток є основним джерелом матеріального заохочення працівників підприємств, власників акцій, підприємців і менеджерів. Тому головним у системі розподілення прибутку має бути урахування економічних інтересів підприємств, працівників та суспільства.

З алежно

від формування та розподілу розраховують

декілька видів прибутку :

алежно

від формування та розподілу розраховують

декілька видів прибутку :

валовий;

від операційної діяльності;

від звичайної діяльності до оподаткування;

від звичайної діяльності;

чистий;

Валовий прибуток ( збиток ) розраховується як різниця між чистим доходом від реалізації продукції ( товарів, робіт, послуг ) і собівартістю реалізованої продукції ( товарів, робіт, послуг ).

Валовий

прибуток (збиток) Чистий

дохід (виручка) від реалізації продукції Собівартість

реалізованої продукції

Рис. 2.2 Розрахунок валового прибутку

П рибуток

( збиток ) від звичайної діяльності до

оподаткування визначається як алгебраїчна

сума прибутку ( збитку ) від операційної

діяльності,

фінансових та інших доходів ( прибутків

), фінансових та інших витрат ( збитків

).

рибуток

( збиток ) від звичайної діяльності до

оподаткування визначається як алгебраїчна

сума прибутку ( збитку ) від операційної

діяльності,

фінансових та інших доходів ( прибутків

), фінансових та інших витрат ( збитків

).

Прибуток ( збиток ) від операційної діяльності визначається як алгебраїчна сума валового прибутку ( збитку ), іншого операційного доходу, адміністративних витрат, на збут та інших операційних витрат.

Прибуток від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податків із прибутку. Збиток від звичайної діяльності дорівнює збитку від звичайної діяльності оподаткування та сумі податків на прибуток.

Чистий прибуток розраховується як алгебраїчна сума прибутку від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку та податків з надзвичайного прибутку.

Р

Чистий

прибуток або збиток

Фінансовий

результат від звичайної діяльності

Зменшення

податку на прибуток від збитків віднадзвич. д.

Прибуток

від надзвич. діяльності Податок

на прибуток від надзвичайної діяльності Збиток

від надзвичайної діяльності

РиРи

Якщо чистий дохід відображає виробничі відносини лише у сфері виробництва, то прибуток характеризує виробничі відносини як у сфері виробництва, так і у сфері обміну. Він засвідчує реально досягнутий результат і показує, яку суму грошей і який зиск отримало підприємство від реалізації того чи іншого виду продукції. Однак прибуток не може достатньою мірою відображати внесок кожного окремого підприємства у створення чистого доходу суспільства. Прибуток підприємства залежить від обсягу та якості реалізованої продукції, її структури, рівня собівартості та фактичної реалізаційної ціни. Охарактеризувати рентабельність виробництва окремого виду продукції або підприємства загалом, використовуючи лише абсолютне значення прибутку, недостатньо. її необхідно порівняти з виробничими затратами. Для цього використовують відносний показник - рівень рентабельності. Рентабельність належить до показників, що певною мірою узагальнено характеризують економічну ефективність діяльності підприємства. У ньому відображаються результати затрат не лише живої, а й уречевленої праці, ступінь використання засобів виробництва, якість реалізованої продукції, рівень організації виробництва та його управління.

Р івень

рентабельності - це відсоткове відношення

прибутку до суми матеріально-грошових

затрат, пов'язаних з виробництвом і

реалізацією продукції.

івень

рентабельності - це відсоткове відношення

прибутку до суми матеріально-грошових

затрат, пов'язаних з виробництвом і

реалізацією продукції.

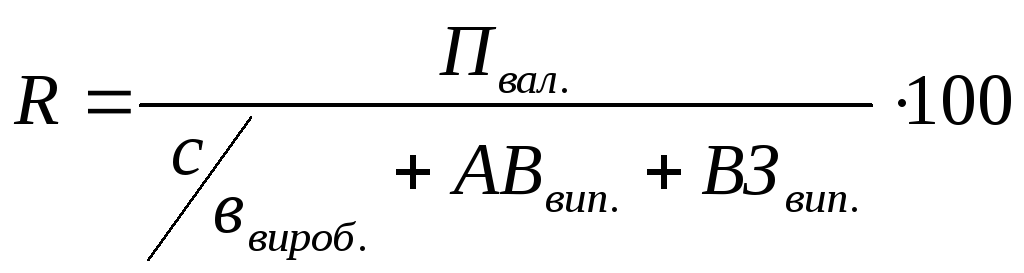

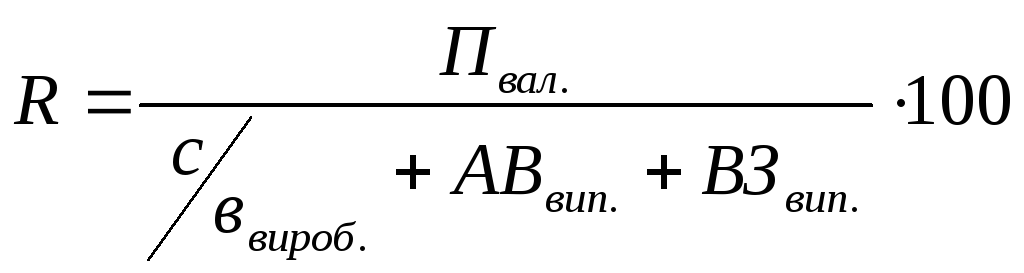

Рівень рентабельності виробництва визначають за формулою :

Р = ![]() ,

(2.4)

,

(2.4)

де П — валовий прибуток від реалізації (робіт, послуг);

Вв — виробничі витрати на реалізовану продукцію (її виробнича собівартість).

Для повнішої уяви про реальну ефективність певного виду товарної продукції доцільно цей показник обчислювати з врахуванням витрат на її збут, зменшивши при цьому валовий прибуток на величину цих витрат і водночас збільшивши на них знаменник формули.

Рівень рентабельності виробництва окремого виду продукції можна визначати, використовуючи обсяг чистого доходу і суму витрат у галузі, або одержаний прибуток у розрахунку на одиницю продукції та її собівартість. Рівень рентабельності, який визначено для підприємства, характеризує сукупний рівень рентабельності й за економічним змістом показує, скільки отримано копійок прибутку в розрахунку на одну гривню виробничих витрат загалом на цьому підприємстві. Аналогічною за економічним змістом є характеристика рівня рентабельності виробництва окремого виду продукції. Визначений у такий спосіб рівень рентабельності виявляє ефективність лише спожитих засобів виробництва. Проте в процесі господарської діяльності підприємства щорічно купують основні засоби виробництва, сировину, основні й допоміжні матеріали, необхідні для здійснення процесу виробництва. Тому доцільно визначати не лише рентабельність виробничих затрат, де основні засоби виступають у вигляді амортизаційних відрахувань, але й основні та оборотні фонди. Для цього використовують норму прибутку.

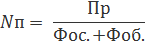

Н орма

прибутку - це відсоткове відношення

маси прибутку до середньорічної

балансової вартості основних і або

ротних фондів. її

визначають за формулою

:

орма

прибутку - це відсоткове відношення

маси прибутку до середньорічної

балансової вартості основних і або

ротних фондів. її

визначають за формулою

:

(2.5)

(2.5)

де Nп – норма прибутку, % ;

Фос. – середньовічна вартість основних фондів, грн.;

Фоб. – середньовічна вартість оборотних фондів, грн.

Показник "норма прибутку" визначають загалом для підприємства. За економічним змістом одержаний результат показує, скільки підприємство отримало прибутку на 1 грн виробничих фондів, а у відносному - яка їх частка окупилася впродовж року. На практиці є випадки, коли підприємства виробляють однойменний вид продукції, наприклад, яйце, і мають однаковий рівень рентабельності, а норму прибутку різну. Нижча норма прибутку засвідчує, що це підприємство використовує основні й оборотні фонди менш ефективно. До основних показників рентабельності, які використовуються у ході аналізу фінансового стану підприємства, належать:

К

оефіцієнт

рентабельності активів;

оефіцієнт

рентабельності активів;Коефіцієнт рентабельності власного капіталу;

Коефіцієнт рентабельності діяльності.

Рентабельність визначають за формулою :

(2.6)

(2.6)

R – рентабельність;

П вал. – валовий прибуток;

с / в вироб. – виробнича собівартість продукції;

АВ вип. – адміністративні витрати на випуск;

ВЗ вип. – витрати на збут.

Податковий прибуток – сума прибутку, визначення за податковим законодавством об’єктом оподаткування за завітний період.

Існує активна й пасивна стадії складання плану з прибутку. Пасивна стадія планування – це розробка плану з прибутку із урахуванням корективи, що враховує зміни зовнішніх і внутрішніх умов. Активна стадія полягає у визначеній найбільшій прибутковості підприємства, тобто стадія, що дозволяє збільшити прибуток, визначений у процесі пасивної стадії розробки плану., завдяки пошуку та мобілізації резервів підвищення продуктивності праці, зниження окремих витрат на виробництво та реалізацію продукцію, збільшення обсягів продаж, чистки прибутку в ціні окремих виробів, якість яких перевищує якість аналогічної продукції конкурентів тощо.

Податок на прибуток підприємства забезпечує близько 5,5 % доходів бюджету. Платниками податку на прибуток є : суб’єкти підприємницької діяльності, бюджетні організації у частині здійснення госпрозрахункової діяльності, комерційні банки, міжнародні організації, що провадять підприємницьку діяльність на території України; філії, відділення та інші відокремлені підрозділи платників податку, які мають самостійний розрахунковий рахунок; нерезиденти, що здійснюють підприємницьку діяльність через постійні представництва в межах України.

О б’єктом

оподаткування є прибуток, який визначається

шляхом зменшення суми скоригованого

валового доходу звітного періоду на

суму валових витрат платників податку

та на суму амортизаційних відрахувань.

Ставка податку на прибуток становить

19%, але ця базова ставка може коригуватися

залежно від виду діяльності платника

податку

[ 13 ].

б’єктом

оподаткування є прибуток, який визначається

шляхом зменшення суми скоригованого

валового доходу звітного періоду на

суму валових витрат платників податку

та на суму амортизаційних відрахувань.

Ставка податку на прибуток становить

19%, але ця базова ставка може коригуватися

залежно від виду діяльності платника

податку

[ 13 ].

Таблиця 2.3

Вихідні дані

|

№ п.п. |

Показник |

Одиниця виміру |

Позначення |

Значення показника |

|

1 |

Обсяг випускної продукції в натуральних одиницях |

м2 |

ВП |

1200000 |

|

2 |

Обсяг реалізованої продукції |

грн |

РП |

365448000 |

|

3 |

Виробнича собівартість продукції на 1 м2шкіри |

грн |

с/в |

260 |

|

4 |

Адміністративні витрати на одну одиницю продукції |

грн |

АВ |

6 |

|

5 |

Витрати на збут на одну одиницю продукції |

грн |

ВЗ |

3 |

|

6 |

Податок на прибуток |

% |

Податок |

19 |

Враховується:

Виробнича собівартість реалізованої продукції:

с/ввироб = ВП·с/в(2.7)

де: с/ввироб– виробнича собівартість продукції, грн;

с/ввироб = 1200000·260=312000000 грн;

Прибуток валовий:

Пвал. = Дохід(РП)- с/ввироб (2.8)

Пвал.=365448000-312000000 = 53448000 грн;

Витрати на збут на випуск:

В Звип.

= ВП·ВЗна

1 м2

(2.9)

Звип.

= ВП·ВЗна

1 м2

(2.9)

ВЗвип. = 1200000·3=3600000 грн;

Адміністративні витрати на випуск:

АВвип. = ВП·АВна 1 м2 (2.10)

АВвип. = 1200000·6 = 7200000 грн;

Прибуток від операційної діяльності підприємства:

По. д. = Пвал. - АВвип. - ВЗвип. (2.11)

По. д. =53448000–7200000– 3600000 =42648000 грн;

Прибуток від звичайної діяльності до оподаткування дорівнює прибутку від операційної діяльності.

Податок на прибуток:

Под.приб. = (Пзв. діял.· Податок)/100 (2.12)

де: Пзв. діял – прибуток від звичайної діяльності;

Под.приб. = (42648000·19)/100 = 8103120грн;

Чистий прибуток:

ЧП = По. д. - Под.приб. (2.13)

ЧП=42648000–8103120= 34544880 грн;

Рентабельність:

(2.14)

(2.14)

![]()

Т аблиця

2.4

аблиця

2.4

Зведена таблиця показників

|

№ п.п. |

Показник |

Одиниця виміру |

Позначення |

Значення показника |

|

1 |

Виробнича собівартість реалізованої продукції |

грн |

с/ввироб |

312000000 |

|

2 |

Прибуток валовий |

грн |

Пвал. |

53448000 |

|

3 |

Витрати на збут на випуск |

грн |

ВЗвип. |

3600000 |

|

4 |

Адміністративні витрати на випуск |

грн |

АВвип. |

7200000 |

|

5 |

Прибуток операційної діяльності підприємства |

грн |

По. д. |

42648000 |

|

6 |

Прибуток від звич. діял. |

грн. |

Пзв. діял |

42648000 |

|

7 |

Податок на прибуток |

грн. |

Под.приб. |

8103120 |

|

8 |

Чистий прибуток |

грн |

ЧП |

34544880 |

|

9 |

Рентабельність |

% |

|

16,55 |

Чистий

прибуток підприємства 34544880грн

Фонд

матеріального оптимилювання (45%) 15545196грн

Резервний

фонд (5%) 1727244грн

Фонд

розвитку (50%) 172272440грн

Рис. 2.4. Розподіл чистого прибутку підприємства