№41. Денежная масса. Агрегаты денежной массы.

Денежная масса – это сумма покупательных и платёжных средств, находящихся в наличном и безналичном обороте, которые обеспечивают обращение товаров и услуг в экономике, находясь в обращении деньги обесцениваются. Для того, чтобы защитить их от инфляции и приумножить с ними необходимо на время расстаться, т.е. положить на тот или иной счёт в банк, приобрести инвестиционный пай, облигацию, акцию и т.д. При этом, чем на более долгий срок размещаются деньги, тем, как правило, более вероятно повышение возможностей их прироста за счёт более высоких процентов, дивидендов, роста капитализации акций. В итоге, с уменьшением степени ликвидности, мы выигрываем в доходности.

Ликвидность– это возможность превращения товара в деньги. Чем выше ликвидность товара, тем быстрее вы получите за него наличные.

Сгруппировав денежные средства и варианты их размещения в порядке ликвидности получим, так называемые, агрегаты денежной массы или денежные агрегаты (М0, М1, М2, М3).

Раскроем составляющие денежных агрегатов:

M0– бумажные деньги и монеты в обращении, а также остатки наличных денег в кассах предприятий и организаций.

М1– (Transactions money) Деньги для сделок. Они включают М0 плюс средства на расчётных счетах, депозиты до востребования, другие чековые депозиты, дорожные чеки. Депозиты на этих счетах в случае необходимости легко превратить в наличные.

М2– (Broad money) Почти деньги или деньги в широком смысле. Включают М1 плюс депозиты на срочных и сберегательных счетах. Этот денежный агрегат менее ликвидный.

М3– это М2 плюс депозитные сертификаты и другие ценные бумаги банков + государственные ценные бумаги. М3 является наименее ликвидным из денежных агрегатов.

№42. Процесс создания новых денег в банках. Норма обязательных резервов. Депозитный мультипликатор.

Основную часть депозитов банк представляет в виде займов другим лицам и учреждениям, но часть депозитов банк оставляет в качестве резервов, минимальная сумма которых устанавливается официально и называется нормой обязательных резервов. Она представляет собой процент от депозита и перечисляется в фонд обязательного резервированная (фонд Центробанка).

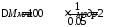

Представим, что в банк Aпоступил вклад в 100 млн. рублей. При норме обязательных резервов в 10% банк должен отправить в фонд обязательного резервированная 10 млн., а остальные 90 разместить в виде кредитов. В итоге, количество денег в стране увеличилось на 90 млн., т.к. Вкладчик имеет 100 млн. на счете в банкеA, а заемщики 90 млн., которые они взяли в банке А. Находясь в банке эти деньги не были деньгами, но выданные наличными или, будучи переведены на текущие счета клиентов они стали деньгами. Выданные кредиты будут потрачены на выдачу зарплаты, оплаты услуг и т.д., получившие эти деньги юр. и физ. лица, внесли их снова на депозит в один из банков или сразу в несколько (А, Б, В и т.д.). Банки получившие вклад поступят также, т. е. 9 млн. оставят в качестве резерва, а 81 предоставят в виде кредита. При этом каждый раз, выдаваемая ссуда будет сокращаться на сумму резерва, остающегося у банков. Зная первоначальный вклад (100 млн.) и уровень резервных требований (10%) можно посчитать общую сумму вновь созданных денег.

В итоге 100 млн. руб., положенные на депозитный счет при 10% уровне резервов, вызывает мультипликационный рефлекс по увеличению денежной массы на 1 млрд. рублей в итоге, дополнительное расширение денежной массы, вызванное расширением денежной массы составит

Где

– дополнительное расширение денежной

массы,

– дополнительное расширение денежной

массы, – первоначальный вклад,

– первоначальный вклад, – норма обязательных резервов.

– норма обязательных резервов.

Коэффициент, показывающий во сколько

раз увеличится денежное предложение в

результате роста вкладов в банковскую

систему на одну денежную единицу,

называется депозитным (или денежным)

мультипликатором

.

.

Т.к. денежный мультипликатор находится в обратной зависимости от величины резервных требований, то его можно рассчитать так:

... вызовет мультипликационный эффект сокращения денежного предложения.

Увеличение ставки (или нормы) резервированная ведёт к более низким показателям денежных мультипликаторов и наоборот. Так, при норме резервирования в 20%

В

итоге

снизился до 5.

снизился до 5.

Теперь снизим ставку банковского резервирования до 5%. Денежная масса возрастёт до 2 млдр рублей. Это означает, что при увеличении депозитов на 1 рублей, денежная масса возрастёт на 20 рублей.

Количество денег в обращении – одна из важнейших характеристик динамики развития страны. Для определения степени насыщенности внутреннего рынка деньгами служит коэффициент монетизации, представляющий собой отношение денежной массы к ВВП страны, выраженной в процентах

Россия имеет низкое значение коэффициента монетизации. Если в развитых странах он составляет от 50 до 80% и более, в развивающихся – от 30 до 60, то в нашей стране он составляет от 20 до 30%.

Нехватка денежной массы сдерживает совокупный спрос, тормозит развитие страны, имеет негативные социальные последствия. Высокая доля бюджетных расходов так же отвлекает значительную часть денежной массы. В итоге недостаток денежных средств для кредитов и инвестиций в реальный сектор экономики.