Анализ основных фондов

Железнодорожный транспорт имеет свои специфические особенности, присущие ему в любых общественно-экономических отношениях, обусловленные своеобразием производимой продукции, технологией процесса производства и разделения общественного труда. Все производственные системы, к числу которых относится и железнодорожный транспорт, функционируют на основе производственных ресурсов, состояние которых обусловливает развитие производственной системы. Важнейшим видом производственных ресурсов являются основные производственные фонды, которым отводится определяющая роль в экономическом развитии производственных систем.

Основные фонды – это активы, подлежащие использованию в качестве средств труда и эксплуатируемые в неизменной натуральной форме для выполнения перевозочного процесса и производства других видов продукции, работ, услуг в течение срока полезного действия, обусловленного технико-экономическими характеристиками основных фондов и превышающего 12 месяцев или обычный операционный цикл, начиная с ввода указанных активов в эксплуатацию. Основные фонды относятся к внеоборотным средствам. Принадлежность к оборотным фондам регламентируется продолжительностью полезного использования инвентарного объекта.

По видам основные фонды группируются на здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный инвентарь и принадлежности, хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения.

Основные фонды оцениваются по первоначальной или восстановительной стоимости. Изменение стоимости основных фондов допускается в связи с выполненными и принятыми по фактической себестоимости работами по неотделимым улучшениям (реконструкция, модернизация, достройка, дооборудование) или частичной ликвидации объекта основных фондов. Стоимость указанных изменений направляется на увеличение или уменьшение добавочного капитала.

Основные фонды могут оцениваться по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал. Применяется также остаточная стоимость основных фондов: разница между первоначальной (восстановительной) их стоимостью и суммой начисленной амортизации и балансовой стоимостью и взносом на дату расчета с указанного показателя.

Эффективность научно-технического прогресса зависит не только от наращивания выпуска новейшей техники, но и от лучшего использования основных фондов, увеличения объема выпуска продукции с каждой единицы оборудования.

Основными показателями использования основных фондов являются фондоотдача, фондоемкость продукции, фондовооруженность.

Фондоотдача – обобщающий показатель, характеризующий уровень использования основных фондов. Он представляет собой отношение объема выпускаемой продукции, размера дохода или прибыли к годовой стоимости основных производственных фондов. Фондоотдача измеряется количеством продукции в тоннах (или т·км), в рублях дохода или прибыли, приходящихся на 1 руб. основных производственных фондов.

Фондоотдача показывает, с каким экономическим эффектом действуют вновь введенные и действующие основные фонды. Она свидетельствует о том, насколько эффективно используются производственные здания, сооружения, передаточные устройства, силовые и рабочие машины и оборудование.

Уровень и динамика фондоотдачи характеризуются совокупным влиянием технических, технологических, организационных, экономических факторов, с одной стороны, формирующих масштабы, техническое и технологическое совершенство и уровень использования основных производственных фондов, а с другой, – определяющих объем и структуру производства (цены, количество, качество и ассортимент продукции, трудоемкость ее производства).

Несмотря на большое народнохозяйственное и отраслевое значение роста фондоотдачи, ее динамика должна оцениваться одновременно с другими показателями эффективности производства.

Фондоемкость является величиной, обратной показателю «фондоотдача», и определяется как отношение среднегодовой стоимости основных производственных фондов к объему выработанной продукции в натуральном или денежном выражении. Этот показатель используется при выборе наиболее эффективных путей технического прогресса, в ценообразовании, в разработке планов.

Фондовооруженность – важнейший показатель, характеризующий обеспеченность работающих основными производственными фондами.

Фондовооруженность труда определяется как отношение среднегодовой стоимости основных производственных фондов к среднесписочной численности персонала.

Основные фонды подразделяются на производственные и непроизводственные. К производственным основным фондам относятся средства труда производственного назначения – локомотивы, вагоны, сооружения пути, рабочие и силовые машины, оборудование, устройства сигнализации и другие. Непроизводственными основными фондами являются жилые дома, здания культурно-бытового и спортивного назначения и другие.

В составе основных фондов железнодорожного транспорта наибольший удельный вес занимают сооружения (земляное полотно, верхнее строение пути, искусственные сооружения) и транспортные средства (локомотивы, вагоны, мотор-вагонные секции и другие). На их долю приходится более 80% основных производственных фондов.

Основные фонды закреплены, в основном, за железными дорогами и их подразделениями в порядке хозяйственного ведения или оперативного управления и отражаются на их балансе. Оценку объектов основных фондов производят:

по первоначальной (инвентарной) стоимости, то есть по стоимости в момент их создания или приобретения;

по восстановительной стоимости, то есть стоимости, которая необходима для воспроизводства объектов основных фондов, в современных условиях, исходя из инфляции;

по остаточной стоимости, представляющей собой первоначальную или восстановительную стоимость основных фондов за вычетом их износа.

Используемые предприятиями железнодорожного транспорта основные фонды введены в эксплуатацию в разные годы, поэтому их первоначальная стоимость складывается на основе различных цен на оборудование, материалы. Для получения единообразной оценки основных фондов проводится их переоценка. В процессе использования основные фонды снашиваются физически, то есть утрачивают часть своих материально – вещественных свойств. Кроме физического, происходит и моральный износ, значение которого особенно возросло в условиях формирования рыночной экономики.

Для обеспечения процесса производства материальными ценностями (топливом, смазкой, материалами, запасными частями и другими) железная дорога должна постоянно иметь их в запасе. Эти запасы оплачены, то есть на них израсходованы денежные средства.

Кроме того, необходимо иметь денежные средства для приобретения инструмента, инвентаря, специальной и форменной одежды, а также свободные средства на счетах и в кассе предприятия.

Денежные средства, вложенные в запасы материальных ценностей, в малоценные и быстроизнашивающиеся предметы, спецодежду, в расчёты, а также находящиеся на счетах и в кассе предприятия, называются оборотными средствами. В отличие от основных фондов, оборотные средства участвуют только в одном цикле производства, теряют натуральную форму и полностью переносят свою стоимость на перевозки или другую продукцию.

Оборотные средства железных дорог классифицируют по трем основным признакам: по месту и роли в процессе воспроизводства – средства в сфере производства и средства сфере обращения; по принципам организации – нормируемые и ненормируемые; по источникам образования – собственные и заемные.

В сфере производства оборотные средства вкладываются в запасы предметов труда (материалы, топливо, инструмент и другие), в расходы, связанные с подготовкой к производству (расходы будущих периодов).

Оборотные средства в сфере обращения – это готовая продукция на складе предприятия, средства в расчетах за продукцию, не оплаченную покупателями, за форменную одежду, выданную работникам дороги с рассрочкой платежа, а также денежные средства на расчётном счёте предприятия.

Средства производства, которыми располагают заводы, подразделяются на средства труда (здания, машины, станки) и предметы труда (материалы, полуфабрикаты, топливо, локомотивы и вагоны). Средства производства образуют производственные фонды, которые делятся на основные и оборотные.

Основные производственные фонды (ОПФ) – это средства труда, которые полностью или частично сохраняют свою натурально – вещественную форму в течение многих производственных циклов (обычно годы) и переносят свою стоимость на готовую продукцию по частям, по мере снашивания. Результаты современного производства всё больше определяются обновлением и совершенствованием производственных фондов и зависят от степени их использования.

Основные фонды по составу, назначению, выполняемым в производственном процессе функциям принято подразделять на следующие группы, которые характеризуют их структуру: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный и хозяйственный инвентарь.

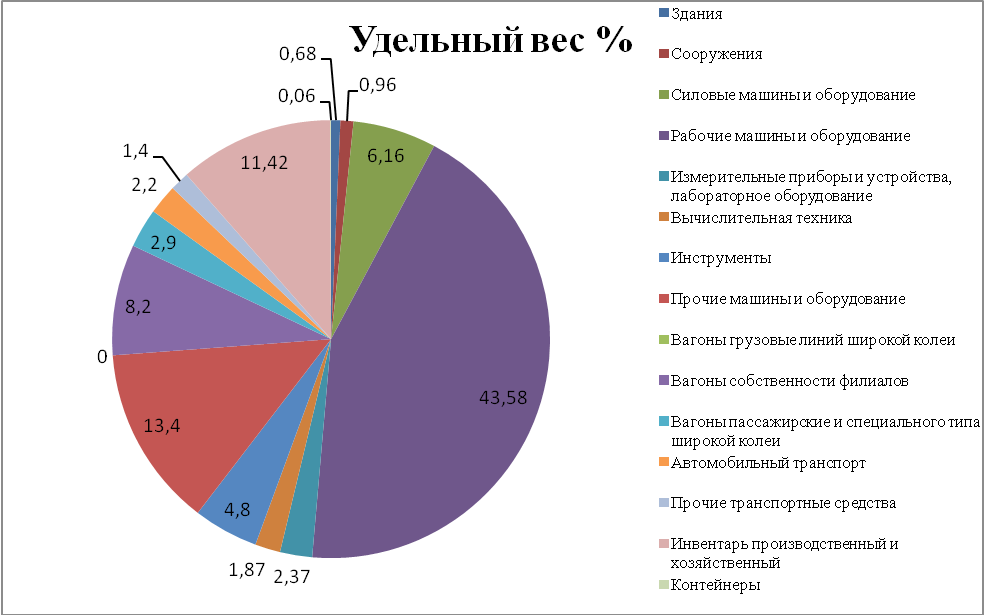

По роли в производственном процессе различают активную и пассивную части основных фондов. Активные основные фонды – это орудия труда, непосредственно воздействующие на выпуск продукции, то есть участвующие в превращении предметов труда в готовую продукцию. Это машины и оборудование, установленные в основных цехах предприятий, регулируемые приборы и устройства, инструменты. Пассивными основными фондами считают такие, которые обеспечивают нормальное функционирование активной части фондов. Это здания, дороги, силовые установки, питающие рабочие машины электроэнергией, передаточные устройства, доставляющие эту энергию, транспортные средства и другие. Структура основных фондов Дирекции аварийно-восстановительных средств представлена в таблице 2.8 и на рисунке 2.3.

Таблица 2.8

Структура основных фондов

|

Наименование показателей |

Удельный вес % |

|

1 |

2 |

|

Всего основных средств |

100 |

|

Здания |

0,68 |

|

Сооружения |

0,96 |

|

Силовые машины и оборудование |

6,16 |

|

Рабочие машины и оборудование |

43,58 |

|

Измерительные приборы и устройства, лабораторное оборудование |

2,37 |

|

Вычислительная техника |

1,87 |

|

Инструменты |

4,8 |

|

Прочие машины и оборудование |

13,4 |

|

Вагоны грузовые линий широкой колеи |

0 |

|

Вагоны собственности филиалов |

8,2 |

|

Вагоны пассажирские и специального типа широкой колеи |

2,9 |

|

Автомобильный транспорт |

2,2 |

|

Прочие транспортные средства |

1,4 |

|

Инвентарь производственный и хозяйственный |

11,42 |

|

Контейнеры |

0,06 |

Рис.2.3 Структура основных фондов

Основной удельный вес в стоимости основных фондов приходится на рабочие машины и оборудование (43,58 %) и инвентарь производственный и хозяйственный (11,42 %).

Улучшение использования производственных фондов – одно из важнейших условий роста производства и повышения его эффективности. Показателями использования основных фондов для Дирекции аварийно-восстановительных средств являются: фондоотдача, фондоёмкость, фондовооружённость, которые представлены в таблице 2.9.

Таблица 2.9

Показатели использования основных фондов

|

Наименование показателя |

Единица измерения |

2010 год |

2011 год |

% 2011 к 2010 |

|

1 |

2 |

3 |

4 |

5 |

|

Основные фонды |

тыс.руб. |

932060 |

975796 |

104,7 |

|

Хозяйственные работы |

количество выездов |

2206 |

2449 |

111,0 |

|

Контингент в эксплуатации |

|

537 |

551 |

102,6 |

|

Фондоотдача |

|

2,3668 |

2,5097 |

106,0 |

|

Фондоёмкость |

|

0,422 |

0,398 |

94,3 |

|

Фондовооружённость |

|

1,736 |

1,771 |

102,0 |

По данным таблицы 2.2 видно, что стоимость основных средств увеличилась на 43736 тыс. руб. в 2011 году. Хозяйственные работы также увеличились на 243 выезда в 2011 году. Фондоотдача определяется отношением общего количества выездов к общей сумме основных средств. Так как количество хозяйственных работ увеличилось, следовательно уровень фондоотдачи увеличился по сравнению с 2010 годом на 0,1429 кол-во выездов/руб. Фондоемкость является величиной, обратной фондоотдаче, следовательно данный показатель понизился. Фондовооруженность увеличилась на 35 руб./чел. в 2011 году по сравнению с 2010 годом.