VI сума і-го кредиту;

Ti період кредитування за і-м кредитом (дні);

BS база розрахунку (360 чи 365 днів).

Доходи кредитного портфеля банку формуються також за рахунок проведення заставних та дисконтних операцій з векселями, за якими порядок обчислення доходів інший. Дохід за вексельними операціями формується у формі дисконту та обчислюється за формулою[51,С.145]:

(1.2)

(1.2)

де Еj дохід за j-ю вексельною операцією (у грошовому виразі);

dj ставка, за якою обліковується j-й вексель (річна ставка дисконту);

Sj сума, на яку видано j-й вексель;

tj період, який залишився до дати погашення j-го векселя (дні).

Дохід кредитного портфеля формується за рахунок усіх доходів, одержаних банком від проведення операцій кредитного характеру за певний період [51,С.145]:

(1.3)

(1.3)

де Е дохід кредитного портфеля;

N кількість кредитів у портфелі;

L кількість інших операцій кредитного характеру.

Узагальнюючим показником є рівень дохідності кредитного портфеля, який розраховується як відношення суми доходів від кредитних операцій до обсягу наданих кредитів [51,С.146]:

(1.4)

(1.4)

де d дохідність кредитного портфеля (у відсотках);

V обсяг кредитного портфеля банку.

У разі проведення ретроспективного аналізу сума доходів за кредитними операціями визначається за даними бухгалтерського обліку. При цьому до розрахунку береться сума одержаних та нарахованих доходів у грошовому виразі, оскільки в обліку діють принципи нарахування та відповідності.

Рівень дохідності кредитного портфеля банку залежить від низки економічних чинників: ринкової ставки відсотка, обсягу та структури кредитного портфеля, умов конкуренції на банківському ринку, власних можливостей банку щодо вибору напрямів та об’єктів кредитування. На формування структури кредитного портфеля банку істотно впливає специфіка сектору ринку, що його обслуговує цей банк. Наприклад, у структурі кредитного портфеля іпотечних банків переважають довгострокові кредити, а в ощадних установах споживчі кредити та позички фізичним особам. Факторний аналіз дохідності кредитного портфеля з’ясовує, які саме чинники істотно вплинули на формування доходів, та виявляє можливі резерви їх підвищення[34,С.71].

На другому етапі аналізують ризик кредитного портфеля. Так, під кредитним ризикомрозуміють невизначеність стосовно повного та своєчасного виконання позичальником своїх зобов’язань згідно з умовами кредитної угоди.

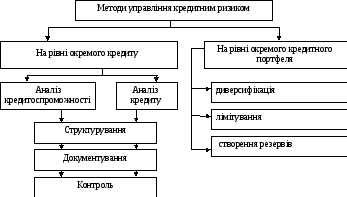

Дослідимо основні методи управління кредитним ризиком банку за допомогою рисунку 1.2.

Рисунок 1.2 – Методи управління кредитним ризиком банку[20,С.112]

З рисунку 1.2 можна зробити висновки про те, що методи управління кредитним ризиком банківською установою досліджуються як на рівні окремого кредиту, так й на рівні окремого кредитного портфеля.

До основних причин виникнення кредитного ризику на рівні окремої позички можна віднести[20,С.112]:

-

нездатність позичальника до створення адекватного грошового потоку;

-

моральні та етичні характеристики позичальника (наприклад, небажання повертати кредит);

-

ризик ліквідності застави.

Сукупний ризик кредитного портфеля залежить від ризикованості кредитних операцій, що входять до його складу. До збільшення сукупного ризику кредитного портфеля банку призводять наступні чинники:

-

надмірна концентрація (зосередження кредитів у одному із секторів економіки);

-

недосконала структура портфеля, якщо його сформовано з урахуванням потреб тільки клієнтів, а не самого банку;

-

надмірна диверсифікація;

-

недостатня кваліфікація персоналу банку та ін.

Таким чином можна зробити висновок про те, що для того щоб оцінити сукупний ризик кредитного портфеля, слід насамперед проаналізувати показники рівня кредитного ризику та показники рівня захищеності кредитного портфеля від можливих витрат (таблиця 1.3).

Таблиця 1.3 – Показники рівня кредитного ризику та рівня захищеності кредитного портфеля[31,С.16]

|

№ з/п |

Показник |

Алгоритм розрахунку |

|

1 |

2 |

3 |

|

1. Показники рівня кредитного ризику |

||

|

1 |

Коефіцієнт частки зважених класифікованихпозик |

Відношення зважених класифікованихдо загальної суми позик |

|

2 |

Коефіцієнт зважених класифікованих позик на одиницю капіталу |

Відношення зважених класифікованих позик до капіталу |

|

3 |

Коефіцієнт проблемної заборгованості загальних вимог за кредитами |

Відношення загальної суми прострочених і сумнівних до загальної суми |

|

Продовження таблиці 1.3 |

||

|

1 |

2 |

3 |

|

4 |

Коефіцієнт збитковості позик |

Відношення збитків за позиками дозагальної суми позик |

|

2. Показники рівня захищеності кредитного портфеля відможливих втрат |

||

|

1 |

Коефіцієнт забезпечення позик |

Відношення загальної забезпеченнякредитів до загальної суми кредитів |

|

2 |

Коефіцієнт захищеності позик |

Відношення резервів на покриття збитків за позиками до загальної суми позик |

|

3 |

Коефіцієнт покриття позик власним капіталом |

Відношення капіталу банку дозагальної суми позик |

|

4 |

Коефіцієнт повноти формування резерву |

Відношення фактично створеного резервудо розрахункової суми резерву |

|

5 |

Коефіцієнт покриття проблемних за НБУ (сумнівних і безнадійних) позик до фактично сформованих резервів |

Відношення фактично створеного резерву до суми проблемних (сумнівних і безнадійних) позик |

|

6 |

Коефіцієнт проблемних позик за Міжнародними стандартами (субстандартних, сумнівних і безнадійних) фактично сформованим резервам |

Відношення фактичного створеного резерву до суми проблемних позик (субстандартних, сумнівних і безнадійних) за міжнародними стандартими |

Проведена діагностика кредитної діяльності банку за наведеними у таблиці 1.3показниками дає можливість встановити кількісні параметри як рівня кредитного ризику здійснюваних ним кредитних операцій так і рівня захищеності кредитного портфеля від можливих втрат.

Необхідність застосування наведених показників також доказана і двадцятирічною практикою українських банків.

На третьому етапі аналітичного процесу досліджується ефективність управління кредитним портфелем банку. Як вже зазначалося вище, під ефективністю слід розуміти співвідношення між рівнем дохідності та величиною кредитного ризику.

Існуючі методики оцінки ефективності управління портфелями активів пропонують до розгляду декілька кілька коефіцієнтів ефективності, які можна використати в процесі аналізу та прийняття управлінських рішень з формування ефективних портфелів. До таких коефіцієнтів відносять: коефіцієнти Шарпа, Трейнора, коефіцієнт відносної дюрації, які відрізняються один від одного способами вимірювання ризикованості портфеля. Однак, перелічені показники є приблизно однаковими за структурою, та узагальнюючи вказують на те, що коефіцієнт ефективності управління портфелем є відношенням різниці між дохідністю портфеля (реальною або очікуваною) та ставкою без ризику до показника, який відображає ризик портфеля.

У процесі управління кредитним портфелем банку пріоритетне значення має кредитний ризик. Зазначене свідчить про недоцільність, при формуванні науково-методичних засад оцінки ефективності кредитного портфеля банку, враховувати ставку без ризику, й, відповідно, про недоцільність застосування класичних прийомів портфельного аналізу без відповідних корегувань.

Таким показником є коефіцієнт ефективності управління кредитним портфелем банку, який використовується у міжнародній практиці. Він визначається за формулою[51,С.147]:

(1.5)

(1.5)

де Д – середньорічна фактична ставка дохідності кредитного портфеля, %;

г0 – процентна ставка без ризику, %;

IR – показник ризику кредитного портфеля, %.

Процентна ставка без ризику (r0) дорівнює базовій ставці, котра діє на даному кредитному ринку (LIBOR, prime-rate, ставка рефінансування, ставка за цінними паперами уряду тощо). При визначенні ефективності управління кредитним портфелем ця ставка показує рівень дохідності портфеля, сформованого через надання кредитів позичальникам з найвищим кредитним рейтингом. Однак, навіть при відношенні позичальника, при оцінці кредитного ризику, до класу А,– ризик недоотримання запланованого доходу не може бути повністю виключено.

Показник ризику кредитного портфеля (IR) відображає питому вагу резерву в обсязі кредитного портфеля, визначається за формулою[51,С.147]:

(1.6)

(1.6)

де R – розрахункова сума резерву банку під нестандартну заборгованість кредитними операціями банку;

V – середньорічний обсяг кредитного портфеля – фактична заборгованість

(не зменшена на величну резерву).

Обрахування коефіцієнту ефективності управління кредитним портфелем у такому разі покаже величину додаткових понад рівень дохідності безризикового кредитного портфеля доходів, які одержить банк у розрахунку на одиницю взятого ним кредитного ризику. Більш привабливим вважається той кредитний портфель банку який відповідає більш високому значенню коефіцієнту ефективності управління ним. Тобто, чим більшим є цей коефіцієнт, тим ефективнішим є управління кредитним портфелем банківської установи.

Запропонований методичний підхід до аналізу ефективності кредитної діяльності банку має важливе значення в системі прийняття управлінських рішень як при здійсненні перспективного, так і ретроспективного аналізу. Перспективний аналіз проводиться на стадії формування кредитного портфеля і забезпечує порівнювання ефективності різних варіантів розміщення ресурсів. Ретроспективний аналіз служить для оцінювання результатів управління кредитним портфелем проти очікуваних (планових) значень коефіцієнтів ефективності, а також аналогічних показників діяльності інших банків або ринкового портфеля. Завдяки проведенню цього аналізу визначається динаміка ефективності кредитного портфеля та її відповідність стратегії управління банком[34,С.73].

Окрім зазначеного вище, ця методика може бути використана для формування кредитного портфеля певного рівня ефективності, чого можна досягти шляхом встановлення внутрішнього ліміту ефективності кредитних операцій. Таким чином, встановивши граничний рівень ефективності операцій, нижче за який видача кредиту вважатиметься за недоцільну, буде сформовано кредитний портфель оптимальний за співвідношенням доходу та ризику.

Таким чином, кредитний портфель банку є «вершиною» кредитної діяльності. Його не можна прирівнювати до простої сукупності кредитів, оскільки кредити можуть взаємодіяти, внаслідок чого кредитний портфель характеризується не тільки сукупним ризиком, але і чисто портфельним ризиком. Як підсумок саме якість всього кредитного портфеля в цілому визначає ефективність кредитної діяльності.