1.2 Методичні підходи щодо оцінки ефективності управління кредитним портфелем банку

Необхідність оцінки ефективності управління кредитним портфелем банку полягає у тому, що саме кредити є найприбутковішим банківським активом, тому формування оптимального кредитного портфеля збільшує потенціальні прибутки банківської установи. Найбільш оптимальним кредитним портфелем банку можна вважати такий портфель, який складається із таких активів, що забезпечують максимально можливу дохідність при мінімальному рівні ризику.

Будь-яка банківська установа повинна враховувати співвідношення «дохід – ризик» при використанні того чи іншого методичного підходу щодо оцінки ефективності управління власним кредитним портфелем, адже кредитні операції залишаються найризикованішою частиною активів банку.

При визначенні ефективності управління кредитним портфелем банку не можна спиратися тільки на один показник, який характеризує стан кредитування банківської установи.А оскільки існує ціла низка таких показників, то й методичні підходи, щодо оцінки ефективності управління кредитним портфелем можуть відрізнятися один від одного.

Досліджуючи специфіку розробки науково-методичних аспектів управління ефективністю управління кредитним портфелем банківської установи, слід зазначити, що на тактичному рівні управління комерційних банком відбувається оцінка співвідношення дохідності та ризику. Адже саме таке співвідношення дає узагальнену оцінку якості управління кредитним портфелем банку, а також можливість прийняття рішення щодо вибору найприйнятнішого напряму кредитування в процесі порівняльного аналізу альтернативних варіантів.

Зважаючи на важливість ведення постійного аналізу та керування кредитною діяльністю банківських установ,необхідно дослідити основні методичні засади оцінки ефективності управління кредитним портфелем банку.

Від якості методичного забезпечення управління кредитним портфелем банківської установи залежить те, наскільки ефективно побудовано увесь механізм організації кредитних відносин банку з клієнтами (фізичними та юридичними особами). Здатність методичного забезпечення ефективно регулювати відносини між банківською установою та позичальником суттєво знижує ризики кредитної діяльності.

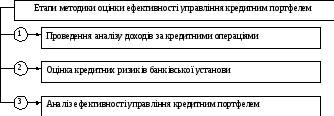

З усього вищенаведеного, можна визначити основні етапи методики оцінки ефективності управління кредитним портфелем банку(рисунок 1.2).

Рисунок 1.2 – Основні етапи методики оцінки ефективності управління кредитним портфелем банківської установи[26,С.138]

З рисунку 1.2 можна побачити, що при формуванні методики оцінки ефективності управління кредитним портфелем банку, необхідно враховувати доходність за кредитними операціями, адже проведення кредитних операцій здійснюється з метою отримання доходів. Таким чином, на першому етапі управління відбувається проведення аналізу доходів за кредитними операціями.

Дохідність характеризується абсолютними та відносними показниками. Наприклад, сума доходів у грошовому виразі є абсолютним показником, а середній рівень дохідності кредитних вкладень – відносним показником.

При формуванні методичних засад управління кредитним портфелем, керівництво банківської установи виходить з того, що дохідність кредитного портфеля банку протягом певного періоду залежить від таких двох показників, як обсяг кредитного портфеля та рівня відсоткових ставок за кредитами.

Рівень відсоткової ставки є узагальнюючим показником та враховує наступні чинники як: тривалість користування кредитом (чим більш тривалий термін кредитуванні, тим вища ставка); міра ризику; метод нарахування і спосіб сплати відсотків; забезпеченість позички та ін. У цілому дохід за кредитною операцією (у межах року) можна обчислити за формулою[51,С.144]:

(1.1)

(1.1)

де Еі дохід за і-ю кредитною операцією (у грошовому виразі);

ri відсоткова ставка за і-м кредитом (річна);