1.1 Сутність та види кредитного портфеля банку

Банківський портфель в економічній літературі визначається як сукупність активів і пасивів банку і, відповідно, складається з портфеля активних та портфеля пасивних операцій банку. Здійснення активних операцій банківськими установами є найважливішим джерелом отримання прибутку, адже саме вони приносять банку більше 90% сукупного доходу. Кредитні операції займають основне місце в активних операціях комерційних банків, а вже потім, за обсягами отриманих доходів, слідують інвестиції в цінні папери, касові папери та інші активи банків.

Таким чином, кредитні операції становлять більшу частину банківського портфеля активних операцій та є цілісним об’єктом управління, який характеризується специфічними особливостями його формування та управління, що й зумовлює необхідність розроблення науково-методичних засад оцінки ефективності управління ним.

Однак перш ніж перейти до розроблення науково-методичних положень пов’язаних з управління кредитним портфелем банківської установи, доцільно дослідити трактування сутності «кредитного портфеля» науковцями.

Оскільки, як вже зазначалося вище, кредитування є основним джерелом отримання прибутку банківськими установами, що обумовлює велику увагу з боку вітчизняних та іноземних науковців до таких питань як дослідження: сутності та специфіки формування кредитного портфеля; механізму управління кредитним портфелем та методичних засад оцінки ефективності кредитної діяльності. Так, дослідженням сутності кредитного портфеля банку присвячено

роботи таких науковців як: С.Г. Арбузов, Ю.В.Бугель, В.М. Голуб, Е.Дж.Долан, О.И. Лаврушин, Г.С.Панова, В.А.Челноков та інші.

Дослідимо основні наукові підходи до трактування сутності кредитного портфелю за допомогою таблиці 1.1.

Таблиця 1.1 – Наукові підходи до трактування поняття «кредитний портфель»

|

Автор |

Визначення |

|

1 |

2 |

|

1. Місце кредитного портфеля при здійснення операцій з кредитування |

|

|

1.1 С.Г.Арбузов [1] |

Кредитний портфель - сукупність усіх банківських позик, що структуровані за певними параметрами відповідно до завдань визначеної кредитної політики банку |

|

1.2 Ю.В.Бугель [6] |

Кредитний портфель – набір кредитних інструментів для досягнення встановлених цілей. |

|

1.3 А.С. Кокін, К.Г. Шумкова [32] |

Кредитний портфель - результат діяльності банку по наданню кредитів |

|

1.4 О.І. Лаврушин [37] |

кредитний портфель - це сукупність виданих позик, які класифікуються на основі критеріїв, пов'язаних з різними чинниками кредитного ризику або способами захисту від нього |

|

1.5 А.И. Пашков [45] |

Кредитний портфель - сукупність коштів, які розміщуються у вигляді зобов’язань (міжбанківські кредити, кредити юридичним особам, кредити фізичним особам) |

|

1.6 Г.С. Панова [43] |

Кредитний портфель - величина мобілізованих коштів у вигляді кредитів, виданихторгово-промисловим організаціям, фінансово-кредитним установам, приватним установам за мінусом резерві ліквідності |

|

1.4 В.А. Челноков [71] |

Кредитний портфель відображає вибір напрямків кредитних вкладень в залежності від їх прибутковості та ступеня ризику |

|

2 . Місце кредитного портфеля у загальному обсязі банківських операцій |

|

|

2.1 Ю.В.Бугель [6] |

Кредитний портфель – це комплексний інструмент управління (активами і пасивами) банку |

|

2.2 Е.Дж.Долан [32] |

Кредитний портфель – сукупність банківських активів і пасивів |

|

Продовження таблиці 1.1 |

|

|

1 |

2 |

|

2.3Дж.Ф.Сінкі [33] |

Кредитний портфель -це сукупність фінансових активів; банк може бути представлений як сукупність дохідних активів, переважно кредитів , таким чином, дається визначення поняття портфеля як сукупності фінансових активів, у тому числі кредитів. |

|

3. Місце кредитного портфеля на рівні державної політики |

|

|

3.1 В.М.Голуб [11] |

Кредитний портфель - важливий інструмент управління кредитною діяльністю комерційного банку, що має спрямовувати його стратегічну політику і поточну діяльність на виконання завдань державної кредитної політики |

У таблиці 1.1 наведено трактування такого поняття як «кредитний портфель» за трьома підходами. Так, науковці, що при визначенні підходів до сутності кредитного портфелю були віднесені до першої групи, представляють кредитний портфель як сукупність виданих позичок, тим самим враховують лише здійснення кредитної операції. Представниками такого підходу, щодо трактування сутності «кредитного портфеля» можна віднести таких науковців як: С.Г. Арбузов, Ю.В.Бугель, А.С.Кокін, О.І.Лаврушин, А.И.Пашкова, Г.С. Челноков.

До другої групи визначень було віднесено наукові підходи тих авторів, які наголошують на тому, що кредитний портфель є складним управлінським процесом, який характеризує вибір напрямків вкладень, тобто плановані дії, чим підкреслюють велике значення кредитування серед інших банківських послуг. Прихильниками зазначеного наукового підходу можна вважати таких авторів: Ю.В.Бугель, Е.Дж.Долан, Дж.Ф.Сінкі.

Третій підхід відображає значення проведення кредитних операцій на макрорівні, тобто розгадається значення кредитного портфелю не тільки на рівні банківської установи, а й на загальнодержавному рівні. Представником цього підходу можна вважати такого автора як В.М.Голуб.

Таким чином, наукові підходи, щодо трактування сутності кредитного портфеля, умовно можна поділити за його місцем у діяльності банківської установи, а також значення цих операцій на загальнодержавному рівні. Так, деякі науковці надають більш вузьке визначення кредитного портфеля, розглядаючи тільки процес здійснення кредитування, а деякі – більш широке, досліджуючи місце кредитного портфеля у загальному обсязібанківських операцій.

Дослідимо більш детально сутність поняття «кредитний портфель» з точки зору першої групи науковців.

Так, у банківській енциклопедії кредитний портфель визначається як сукупність усіх банківських позик, що структуровані за певними параметрами відповідно до завдань визначеної кредитної політики банку [1].

Російський науковець В.А. Челноков також розглядає сутність кредитного портфелю у процесі здійснення операцій з кредитування, та акцентує увагу на тому, що побудова кредитного портфеля ґрунтується на диференціації підприємств за ознаками ліквідності активів, фінансового стану та стану платіжної дисциплін [48].

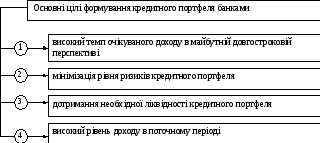

Бугель Ю.В. вважає, що кредитний портфель комерційного банку необхідно розглядати в широкому та вузькому значеннях. На його погляд, кредитний портфель, у вузькому значенні – це набір кредитних інструментів для досягнення таких цілей, як: високий рівень доходу в поточному періоді; високий темп приросту очікуваного доходу в майбутній довгостроковій перспективі; мінімізація рівня ризиків кредитного портфеля; дотримання необхідної ліквідності кредитного портфеля; забезпечення максимального ефекту податкових пільг [6].

Досліджуючи другий науковий підхід щодо трактування сутності кредитного портфеля банку, до якого належать автори, які розглядають значення даного портфеля активів взагалі у банківській діяльності, слід відмітити також визначення, що надав Бугель Ю.В. Так, він вважає, що кредитний портфель банку в широкому значенні – це комплексний інструмент управління (активами і пасивами) банку [6].

Тобто, цим автором досліджено поняття «кредитний портфель» яксукупність банківських позичок, що надаються в користування юридичним і фізичним особам для забезпечення їх господарських і соціальних потреб, структуровані за певними форматами відповідно до завдань певної кредитної політики і відображають результати її реалізації. Кредит як складова категорії фінансів відтворює у сукупному кількісному та якісному аспектах напрями і результати кредитної діяльності банківської системи (або окремого банку) та її вплив на розвиток соціально-економічних відносин у суспільстві. Крім того, до кредитного портфеля належать позичкові ресурси, що надаються небанківськими суб’єктами фінансового ринку, а також сфери господарського кредитування, але існує думка, що вони не потрапляють під пряме регулювання з боку державної кредитної політики.

Визначення, що надане представником який належить до третього наукового підходу, також заслуговує на увагу. Так, Голуб В.М. розглядає кредитний портфель як важливий інструмент управління кредитною діяльністю комерційного банку, що має спрямовувати його стратегічну політику і поточну діяльність на виконання завдань державної кредитної політики. Для активізації ролі кредитного портфеля як інструмента підвищення дохідності від кредитних операцій науковцем запропоновано розглядати його з трьох позицій [11].

По-перше, банк має формувати кредитний портфель за вимогами державної кредитної політики відповідно до його місця в її впровадженні. Це стратегічний кредитний портфель, в якому визначаються перспективи підвищення кредитної активності банку, встановлюються співвідношення у розподілі кредитів за строками, галузями виробництва, регіонами, підприємницькими структурами і споживачами, визначаються пріоритети у кредитуванні малого і середнього бізнесу, обслуговуванні зовнішнього і внутрішнього товарного обігу тощо.

По-друге, банк формує кредитний портфель до моменту укладання кредитних угод на основі обсягів і з урахуванням структури стратегічного кредитного портфеля, тобто згідно з державними пріоритетами. Відбувається це шляхом відбору із представлених потенційними позичальниками кредитних проектів таких, що задовольняють принциповим вимогам кредитування. Це –переддоговірний (потенційний), або тактичний, кредитний портфель, в якому здійснюється декомпозиція стратегічного портфеля.

По-третє, це – портфель фактично наданих кредитів, або фактичний кредитний портфель, що зараз є загальновизнаним. Проте оцінка його якості кредитного портфелю має здійснюватися не тільки у традиційно встановленому порядку, але й за ознаками повноти реалізації завдань стратегічного кредитного портфеля. У такій ситуації кредитний портфель посідає належне йому активне місце не тільки в управлінні кредитною діяльністю окремого банку, а й банківської системи в цілому, сприяє вирішенню проблем забезпечення зростання потенціалу національної економіки [11].

Досліджені наукові підходи доповнюють один одного та допомагають сформулювати комплексне визначення цього поняття. Таким чином, з усього вищенаведеного можна зробити висновок, що кредитний портфель – інструмент управління активними операціями банку, метою здійснення яких є підвищення ефективності діяльності, що досягається шляхом надання позичок за різними напрямками кредитування з врахуванням встановлених вимог.

Основні цілі формування кредитного портфеля наведені на рисунку 1.1.

Рисунок 1.1 – Основні цілі формування кредитного портфеля комерційними банками [20,С.110]

За допомогою рисунку 1.1 розглянуто основні цілі формування кредитного портфеля. Так, виходячи з наведеного можна зробити висновок, що як економічна категорія «кредитний портфель» відтворює три ключові взаємопов’язані між собою аспекти банківської діяльності – дохідність, ліквідність і ризик.

Залежно від мети банк формує кредитний портфель певного типу. Тип портфеля, в загальному вигляді, являє собою характеристику портфеля, засновану на співвідношенні прибутку та ризику. Основні типи кредитного портфеля дослідимо за допомогою таблиці 1.2.

Таблиця 1.2 – Типи кредитного портфеля[50,С.96]

|

Тип портфеля |

Характеристика портфеля |

|

Портфель доходу |

Портфель орієнтовано на кредити, що забезпечують стабільний дохід, отримання якого характеризується мінімальними ризиками та постійною своєчасною виплатою відсотків |

|

Портфель ризику |

Портфель складається переважно з кредитів із високим рівнем ризику |

|

Збалансований портфель |

Даний портфель уявляє собою раціональне поєднаннякредитів різного типу, як високоризикованих так і кредитів із низьким рівнем ризику |

З таблиці 1.2 видно, що існують наступні типи кредитного портфеля: портфель доходу, портфель ризику, збалансований портфель. Слід зазначити, що ризиковий портфель характеризується підвищеним рівнем прибутковості при високому рівні ризику, тоді як, у портфелі доходу рівень прибутку є нижчим, однак й кредитні ризики є мінімальними. Збалансований кредитний портфель являє собою сукупність банківських кредитів та має структуру і фінансові характеристики, що лежать в межах вибору найбільш ефективного вирішення поєднання ризику і прибутковості.

Окрім типів кредитного портфеля, при дослідженні його класифікаційних ознак, доцільно виокремлювати й його види. Більш детально дослідити різновиди кредитного портфеля банкуможна за допомогою додатку А (таблиця А.1).

Таблиця А.1 побудована за принципом однорідності кредитного портфеля, оскільки у ній досліджено різновиди кредитного портфелю за таким напрямками як: суб’єкт та об’єкт кредитування, техніка надання кредиту, його строк та розмір, вид забезпечення, спосіб погашення та галузь використання кредиту.

Суб’єктами кредитування є юридичні або фізичні особи, які є дієздатними та мають матеріальні або інші гарантії здійснювати економічного, в тому числі кредитні угоди. На сьогодні існує наступна класифікація суб’єктів кредитування [20,С.110]:

-

державні підприємства і організації;

-

кооперативи;

-

громадяни, які займаються індивідуальною трудовою діяльністю;

-

інші банки;

-

інші господарства, включаючи органи влади, спільні підприємства, міжнародній об’єднання та організації.

За об’єктами кредитування кредитний портфель банку поділяється на такі види: портфель комерційних кредитів, інвестиційних, вексельних, іпотечних та споживчих кредитів. Наприклад, об’єктами кредитування юридичних осіб можуть виступати операції з покриття розриву в платіжному обороті, фінансування укладених контрактів, виплата заробітної плати співробітникам, придбання обладнання, житлове та комерційне будівництво та ін. До об'єктів кредитування фізичних осіб відносяться покупка нерухомості, рухомого майна, товарів народного споживання та ін.[71,С.83].

За строками кредитування виокремлюють кредити до запитання (онкольні) та строкові. У свою чергу, строкові кредити комерційних банків поділяються на короткострокові (строком до одного року), середньострокові (строком від одного до трьох років) та довгострокові (понад трьох років).

Окрім наведених у таблиці А.1різновидів кредитних портфелів банківських установ, виокремлюють й інші їх різновиди: за ознакою диверсифікованості; в залежності від можливості банку вільно управляти своїм кредитним портфелем; за ознакою ризику. Дослідимо більш детально зміст кожної з переліченої ознаки кредитного портфелю банку.

За ознакою диверсифікованості розрізняють:

-

диверсифікований кредитний портфель, що задовольняє вимогам портфельної, галузевої і географічної диверсифікації;

-

концентрований кредитний портфель, що характеризується високою питомою вагою кредитів певного виду і високим ступенем ризиків концентрації.

Як правило, в умовах функціонування ринку позикових капіталів у кожній країні формуються норми концентрації кредитних вкладень банків в окремі галузі, регіони і за окремими групами позичальників. Якщо функціонування ринку позикових капіталів значно порушується, то у визначенні величини цієї норми велику участь бере держава [30,С.41].

Залежно від можливості банку вільно управляти своїм кредитним портфелем, можна виділити:

-

некерований кредитний портфель. До нього включаються ті банківські кредити, видача яких здійснюється на виконання державних програм та відповідних нормативних актів. У результаті банк фактично втрачає можливість ефективного управління прибутковістю кредитного портфеля;

-

регульований кредитний портфель – включає кредити, видані банком інсайдерам, в тому числі співробітникам банку і керівництву, а також афілійованим компаніям.

За ступенем ризику кредитний портфель поділяється на:

-

«стандартні» кредитні операції;

-

«під контролем» кредитні операції;

-

«субстандартні» кредитні операції;

-

«сумнівні» кредитні операції;

-

«безнадійні» кредитні операції [31,С.15].

«Стандартні» кредитні операції – це операції, за якими кредитний ризик є незначним.

«Під контролем» – це кредитні операції, за якими кредитний ризик є незначним, але може збільшитися внаслідок виникнення несприятливої для позичальника ситуації.

«Субстандартні» кредитні операції – це операції, за якими кредитний ризик є значним, надалі може збільшуватись, а також є ймовірність несвоєчасного погашення заборгованості в повній сумі та в строки, що передбачені кредитним договором.

«Сумнівні» кредитні операції – це операції, за якими виконання зобов’язань з боку позичальника під загрозою, ймовірність повного погашення кредитної заборгованості низька.

«Безнадійні» кредитні операції – це операції, ймовірність виконання зобов’язань за якими з боку позичальника практично відсутня, ризик за такими операціями дорівнює сумі заборгованості за ними.

Дослідження кредитного портфеля за рівнем ризику є дуже важливим заходом для будь-якої банківської установи, адже його стан безпосередньо впливає на рівень ліквідності банку. Зв’язок між ліквідністю банку та його кредитним портфелем можна виразити так: на рівень банківської ліквідності впливає як об’єм та якісний стан окремого кредиту, так і об’єм і якість кредитного портфеля банку в цілому. Розглядаючи дану залежність, можна навести залежність рівня ліквідності банку від об’єму та якості його кредитного портфеля.

Якщо ризик кредитного портфеля буде зменшуватися, то це автоматично призведе до поліпшення його якості, що спричинить зростання рівня ліквідності, а зростання кредитного ризику призведе до погіршення стану ліквідності банку і спричинить появу вже ризику ліквідності [20,С.116].

Покращити рівень банківської ліквідності можна за рахунок зміни якісного стану кредитного портфеля, шляхом зниження ризику кредитного портфеля, збільшення питомої ваги короткострокових кредитів у складі кредитного портфеля, шляхом зниження вартості кредитів та шляхом покращення рівня їх забезпечення.