ТППр

.pdf5.3. Разграничение организационно-правовых форм предпринимательства...

мы наделен не только общей, но и отличной от других правоспособ ностью, которая позволяет ему успешно действовать.

Наряду с общей правоспособностью каждая из организационно правовых форм предпринимательства обладает своей специальной пра& воспособностью. Это значит, что институциональные субъекты пред принимательского бизнеса вправе осуществлять лишь те функции и те виды предпринимательской деятельности, которые соответствуют возможностям той или иной организационно правовой формы.

К примеру, государственные и муниципальные унитарные пред приятия наделяются специальной правоспособностью, в рамках кото рой они становятся эксклюзивными (исключительными) исполнителя ми государственных заданий.

Вместе с тем разграничение организационно правовых форм предпринимательства не может ле жать в основе специальной правоспособности фирм, связанной с наделением их эксклюзивными правами

в той или иной сфере производства и сбыта товаров,

оказания услуг, выполнения работ. Исключительными правами в гра ницах какой либо отрасли могут быть наделены отдельные субъекты бизнеса, но не организационно правовые формы предприниматель ства как таковые. В противном случае государство становится нару шителем закона в части обязательного обеспечения равенства всех ти пов собственности на средства производства.

оказания услуг, выполнения работ. Исключительными правами в гра ницах какой либо отрасли могут быть наделены отдельные субъекты бизнеса, но не организационно правовые формы предприниматель ства как таковые. В противном случае государство становится нару шителем закона в части обязательного обеспечения равенства всех ти пов собственности на средства производства.

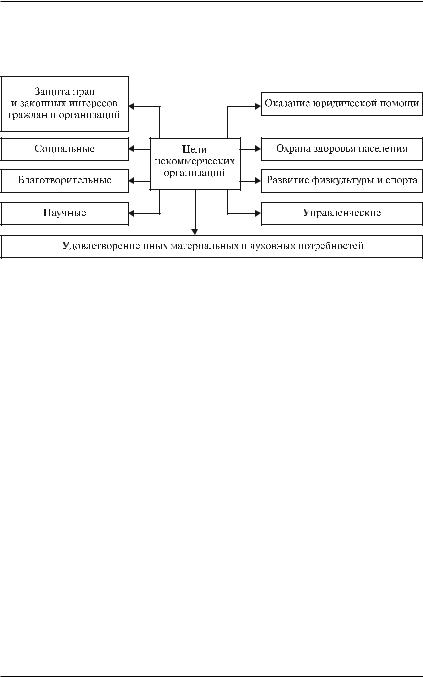

Специальной правоспособностью наделены все организацион но правовые формы субъектов предпринимательства, которые отно сятся к числу некоммерческих организаций. Таковыми признаются субъекты бизнеса, осуществляющие определенные виды деятельности

ине имеющие в качестве основной цели извлечение прибыли. Неком мерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управ ленческих целей, в целях охраны здоровья граждан, развития физиче ской культуры и спорта, удовлетворения духовных и иных нематери альных потребностей людей, защиты прав, законных интересов людей

иорганизаций, разрешения споров и конфликтов, оказания юридиче ской помощи, а также в иных целях (рис. 5.3).

Впротивоположность им коммерческими организациями называются субъекты бизнеса1, которые преследуют цели извлечения прибыли от сво ей основной (уставной) деятельности. Полученная прибыль, как правило, подлежит распределению между участниками предпринимательской

1 Их иногда не вполне корректно также называют коммерческими структурами.

Университетская серия |

191 |

Глава 5. Предпринимательские фирмы как субъекты предпринимательского бизнеса

фирмы. Данный критерий разграничения субъектов предпринима тельского бизнеса широко распространен во всех странах с рыночно ориентированной экономикой, применяется он и в России.

Рис. 5.3. Цели некоммерческих организаций

Некоммерческими признаются в России следующие типы юриди ческих лиц:

некоммерческие организации (НКО), созданные в соответствии с Гражданским кодексом РФ, Федеральным законом «О неком мерческих организациях» (некоммерческие партнерства, учре ждения, автономные некоммерческие организации, государст венные корпорации и компании, социальные, благотворитель ные и иные фонды, ассоциации и союзы);

общественные и религиозные организации (объединения), об щины коренных малочисленных народов Российской Федера

ции, казачьи общества, политические партии, созданные в со ответствии с другими законодательными актами.

Намереваясь заняться деятельностью, изначально признаваемой некоммерческой, субъекты профессионального бизнеса должны вы брать предусмотренную законом организационно правовую форму (например, некоммерческое партнерство, автономная некоммерче ская организация). Важен также выбор подходящего фирменного на именования, например, АНО «Научные исследования» или НП «Ме дицинские технологии».

Термин некоммерческие организации, применяемый в российской практике регулирования деловой деятельности, представляется менее обоснованным, чем широко распространенный в англоязычных стра нах для обозначения аналогичной группы субъектов бизнеса термин

неприбыльные организации (non&profit organizations). Главный недостаток

192 |

Университетская серия |

5.3. Разграничение организационно-правовых форм предпринимательства...

этого термина в том, что под коммерцией во всем мире принято пони мать торговлю. Следовательно, некоммерческими должны быть при знаны такие субъекты бизнеса, которые могут заниматься всем на све те, кроме торговли. Между тем в содержание понятия «некоммерче ские организации» вкладывается совершенно иной смысл, что неизбежно вносит путаницу в систему определений, применяемых для регулирования современного бизнеса.

Кроме того, НКО обоих видов не воспринимают ся многими людьми как субъекты предприниматель ского бизнеса, тем более — как предпринимательские фирмы. Однако данная группа организаций пред ставляет самых настоящих субъектов предпринима

тельства. Отнесение НКО к субъектам предпринимательского бизнеса осуществляется на следующих основаниях:

понятия «предпринимательская деятельность» и «коммерче ская деятельность» не являются тождественными; предприни мательская деятельность вполне может иметь некоммерческий характер, если она не преследует извлечение прибыли в качест ве основной цели — она может преследовать это не в качестве основной цели;

закон (прежде всего Гражданский кодекс РФ) специально пре дусматривает право указанных организаций на занятие пред принимательской деятельностью;

предпринимательская деятельность всегда имеет большое раз нообразие целей, совокупность которых вовсе не сводится ис ключительно к прибыли; такими целями являются и укрепле ние собственности организаций, и усиление их конкуренто способности, и увеличение размеров доходов, которые вовсе не обязательно являются прибылью;

достижение подавляющего большинства вышеперечисленных целей НКО (охрана здоровья, спорт, образование, наука, юри дическая помощь, создание культурных ценностей и пр.) не возможно без предпринимательской деятельности созданных для этого организаций в принципе.

Учебные заведения, спортивные организации,

медицинские учреждения, культурные центры, адво

медицинские учреждения, культурные центры, адво

катские конторы, не ставя извлечение прибыли в ка

катские конторы, не ставя извлечение прибыли в ка

честве основной цели своей деятельности, по сути

честве основной цели своей деятельности, по сути

занимаются предпринимательским бизнесом, по

занимаются предпринимательским бизнесом, по

скольку любая деятельность, направленная на производство товаров,

скольку любая деятельность, направленная на производство товаров,

Университетская серия |

193 |

Глава 5. Предпринимательские фирмы как субъекты предпринимательского бизнеса

оказание услуг и выполнение работ в отношении третьих лиц, не мо жет быть не чем иным, кроме предпринимательского бизнеса. Так, Российский фонд фундаментальных исследований ведет предприни мательскую деятельность, например, занимается продажей патентов на российские научные изобретения за рубежом, и доходы, прежде всего прибыль в виде комиссионных, от нее направляет на осуществ ление своей основной деятельности — поддержку фундаментальных исследований в науке.

Разделение предметов деятельности институциональных субъек тов предпринимательского бизнеса на изначально коммерческие

инекоммерческие вообще является спорным, поскольку при таком понимании происходит смешение предметов деятельности и пред принимательских функций этих субъектов бизнеса. Получается, что спортивный или медицинский бизнес, а также оказание юридической помощи всегда имеют некоммерческий характер, а, скажем, кредито вание банками малого предпринимательства и биржевое дело — ком мерческий характер. Между тем хорошо известно, что спортивные предприниматели, владельцы клиник и адвокаты в странах с рыноч ной экономикой относятся к группе субъектов бизнеса с наиболее ус тойчивыми высокими предпринимательскими доходами. В то же вре мя кредитование малого предпринимательства часто не направлено на получение прибыли, а биржевое дело вообще является предметом дея тельности общественных организаций.

Организационно правовые формы, предусмотренные законом для НКО, как правило, не имеют существенных отличий от других субъектов предпринимательского бизнеса в части налогообложения, управленческого и финансового учета, принципов найма персонала

идругих элементов предпринимательской деятельности. Специальная правоспособность НКО состоит в порядке уплаты налога на прибыль.

НКО, занимающиеся отдельными видами деятель

ности (наука, культура, образование), имеют возмож

ность существенно уменьшать размер налога на при

быль, а то и вовсе не платить его, в случае если сумеют доказать, что полученная прибыль реинвестируется на развитие уставной деятельности. В противоположность НКО коммерче

быль, а то и вовсе не платить его, в случае если сумеют доказать, что полученная прибыль реинвестируется на развитие уставной деятельности. В противоположность НКО коммерче

ские организации официально провозглашают прибыль одной из основ ных целей своего участия в предпринимательской деятельности и не претендуют на соответствующие льготы.

Разграничение организационно правовых форм субъектов пред принимательства по правовым признакам возникает также в процессе определения степени самостоятельности предпринимательских фирм.

194 |

Университетская серия |

5.4. Правовые особенности предпринимательства за пределами страны...

Все субъекты предпринимательского бизнеса самостоятельны в своей деятельности, тем не менее наряду с полностью самостоятельными фирмами принято выделять дочерние и зависимые компании (как пра вило, это хозяйственные товарищества и общества).

Предпринимательская фирма признается дочерней, если другой (основной) субъект предпринимательского бизнеса вследствие преоб ладающего участия в ее уставном капитале, либо в соответствии с за ключенным между ними договором, либо иным образом имеет воз можность определять решения, принимаемые такой фирмой. Пред принимательская фирма признается зависимой, если другой субъект предпринимательского бизнеса имеет долю более 20 % голосующих акций акционерного общества либо 20 % уставного капитала общест ва с ограниченной ответственностью.

5.4. Правовые особенности предпринимательства за пределами страны постоянного проживания или регистрации

Разграничение субъектов предпринимательского бизнеса по пра вовым признакам было бы неполным без обращения к организацион ным особенностям участия физических и юридических лиц — рези дентов России в деятельности иностранных субъектов предприниматель ского бизнеса, а также участия иностранных физических и юридических лиц — нерезидентов России в предпринимательской деятельности на территории Российской Федерации.

Резиденты — это физические и юридические ли ца, зарегистрированные или постоянно проживаю

щие в данной стране. Они обязаны в своих действиях

придерживаться законов данной страны, платить на

придерживаться законов данной страны, платить на

логи в соответствии с законами и нормами страны

логи в соответствии с законами и нормами страны  постоянного проживания или регистрации в качестве юридического лица. Граждан России, постоянно проживающих в России, называют ее резидентами. Зарегистрированные в России предпринимательские фирмы также являются ее резидентами.

постоянного проживания или регистрации в качестве юридического лица. Граждан России, постоянно проживающих в России, называют ее резидентами. Зарегистрированные в России предпринимательские фирмы также являются ее резидентами.

В противоположность понятию «резидент» во многих законода тельных документах Российской Федерации часто используется поня тие «нерезидент». Это понятие применяется для характеристики оп ределенной части физических и юридических лиц. Нерезиденты фи& зические лица — российские граждане и иностранцы, находящиеся за пределами территории России более 182 дней в календарном году. Не& резиденты юридические лица — это иностранные предпринимательские

Университетская серия |

195 |

Глава 5. Предпринимательские фирмы как субъекты предпринимательского бизнеса

фирмы, действующие на территории Российской Федерации и упла чивающие налоги по месту регистрации.

Физические лица, являющиеся гражданами России, и юриди ческие лица, имеющие российскую государственную регистрацию, вправе принимать участие в организации предпринимательской дея тельности за рубежом при соблюдении определенных условий. Любая форма такого участия должна быть согласована с уполномоченными органами государственного управления (Министерством экономиче ского развития Российской Федерации, Министерством финансов Рос сийской Федерации, Центральным банком Российской Федерации) и осуществляться в соответствии с инвестиционным российским за конодательством, поскольку подобное участие рассматривается как экспорт российского капитала за рубеж. Получение предпринима тельского дохода, вложение средств в недвижимое либо движимое имущество за рубежом, размещение их на депозитных счетах коммер ческих банков возможны лишь с согласия упомянутых государствен ных органов, причем информация о таких действиях должна непре менно сообщаться в налоговые органы России. Даже такие, казалось бы, простые действия, как приобретение акций акционерных об ществ, имеющих регистрацию за пределами Российской Федерации, либо вхождение в качестве участника или полноправного члена в ме ждународные фонды и общественные организации, могут быть истол кованы как форма экспорта капитала за пределы России.

В том случае когда противопоказаний против ле

гального участия российских юридических и физиче

ских лиц в деятельности иностранных субъектов пред

принимательского бизнеса не существует, указанные

субъекты оказываются вынужденными следовать тем правилам предпринимательского бизнеса, которые установлены в из бранных государствах, в частности участвовать именно в тех организаци онно правовых формах предпринимательства, которые предусмотре ны законом соответствующей страны. Чтобы подобные действия ока зались профессионально подготовленными, необходимо прежде всего изучить предпринимательское законодательство, применяемое в различ ных иностранных государствах, и обязательно прибегнуть к помощи квалифицированных консультантов — специалистов по регистрации и сопровождению предпринимательских фирм.

субъекты оказываются вынужденными следовать тем правилам предпринимательского бизнеса, которые установлены в из бранных государствах, в частности участвовать именно в тех организаци онно правовых формах предпринимательства, которые предусмотре ны законом соответствующей страны. Чтобы подобные действия ока зались профессионально подготовленными, необходимо прежде всего изучить предпринимательское законодательство, применяемое в различ ных иностранных государствах, и обязательно прибегнуть к помощи квалифицированных консультантов — специалистов по регистрации и сопровождению предпринимательских фирм.

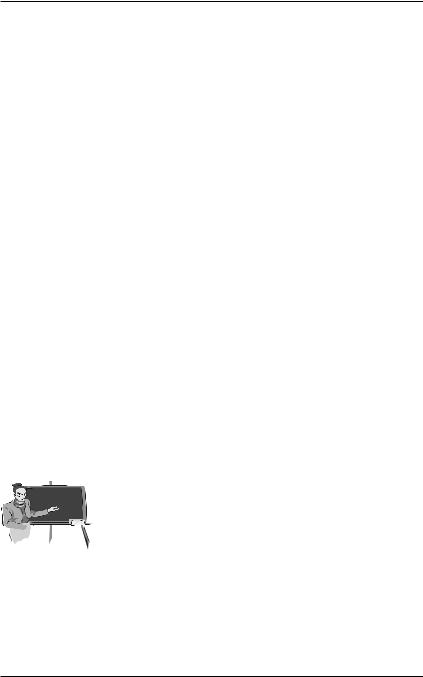

Вторая часть вопроса — возможность и пути взаимодействия пред принимательских фирм с иностранным капиталом с субъектами предпринимательского бизнеса, зарегистрированными на террито рии Российской Федерации (рис. 5.4). К таким путям относятся:

196 |

Университетская серия |

5.4.Правовые особенности предпринимательства за пределами страны...

деятельность на территории России предпринимательских фирм со 100 % ным участием иностранного капитала, зарегистриро ванных в России;

деятельность на территории России предпринимательских фирм со 100 % ным участием иностранного капитала, зарегистриро ванных за пределами России, но имеющих право (благодаря лицензиям, специальным разрешениям и пр.) на осуществле ние предпринимательской деятельности на территории Рос сийской Федерации;

деятельность предпринимательских фирм, зарегистрированных за пределами Российской Федерации, которая осуществляется их филиалами, не имеющими прав юридического лица и заре гистрированными в России;

деятельность предпринимательских фирм, зарегистрирован ных на территории России, со смешанным участием россий ских и иностранных участников.

Рис. 5.4. Пути взаимодействия иностранных компаний с российскими предпринимательскими фирмами (ПФ)

На территории России вправе осуществлять предприниматель ский бизнес компании, имеющие регистрацию за рубежом. Можно вы делить три группы таких компаний, а именно:

предпринимательские фирмы, учрежденные обычным спосо бом в различных иностранных государствах;

предпринимательские фирмы, учрежденные в так называемых офшорных экономических зонах;

Университетская серия |

197 |

Глава 5. Предпринимательские фирмы как субъекты предпринимательского бизнеса

транснациональные компании, зарегистрированные за рубе жом и действующие посредством филиалов, зарегистрирован ных в России.

Зарегистрированные за рубежом предпринимательские фирмы имеют право беспрепятственно действовать на территории Россий ской Федерации на основании полученных ими лицензий и других разрешительных документов для выполнения видов предпринима тельской деятельности, которые требуют обязательного лицензирова ния. В остальных случаях они вправе осуществлять свою деятельность без лицензии.

Такие фирмы могут создавать в России свои представительства, которые, согласно российскому законодательству, вправе лишь пред ставлять интересы субъектов бизнеса и осуществлять их защиту. Все свои предпринимательские функции, включая проведение финансо вых операций и уплату налогов, подобные фирмы осуществляют за пределами России. Непосредственно на территории России указан ные субъекты предпринимательского бизнеса занимаются лишь поис ками поставщиков и клиентов, оказывают услуги через Интернет и выполняют разовые поручения единичных клиентов (например, в области консультирования или проведения экспертиз).

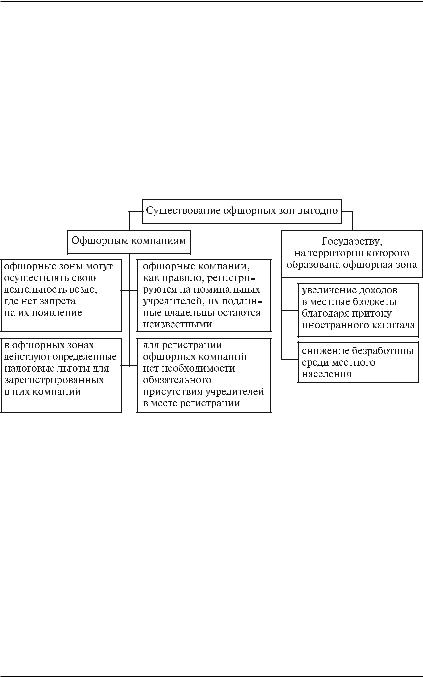

Разновидностью таких предпринимательских фирм, действующих на территории Российской Федерации, являются офшорные компа нии. Под офшорной компанией понимается предпринимательская фир ма, зарегистрированная на одной из особых территорий, называемых офшорными зонами. В свою очередь, офшорная зона представляет со бой территориально обособленный регион, район, область или остров (полуостров), в котором не действуют некоторые правила и нормы страны юрисдикции, т. е. той страны, в пределах которой создается данный офшор.

Регистрация предпринимательских фирм в офшорных зонах воз можна лишь при наличии там каких либо особо выгодных условий деятельности или регистрации. В самых известных в настоящее время мировых офшорных зонах, как правило, не облагаются налогами до ходы в виде дивидендов по ценным бумагам, активы, находящиеся в доверительном управлении, отсутствуют любые налоги на экспорти руемый капитал (рис. 5.5).

Офшорные зоны, или, как их иногда называют, «налоговые гавани», можно разделить по территори альному принципу на три группы:

Европа. В состав данной группы входят принадле жащий Великобритании остров Мэн, Гибралтар,

198 |

Университетская серия |

5.4. Правовые особенности предпринимательства за пределами страны...

Люксембург, Лихтенштейн, Монако, Кипр, Мальта, порту гальский остров Мадейра, Нидерланды, Ирландия;

Атлантика и Карибы. В состав данной группы входят Бермудские острова, Багамские острова, Каймановы острова, Британские Виргинские острова, Гайана, Барбадос, Панама; иногда в состав данной группы относят американский штат Делавэр, на террито рии которого действуют особые условия регистрации предприни мательских фирм — против этого, впрочем, категорически возра жают власти самого штата Делавэр;

Азия/Тихий океан. В состав данной группы входят Гонконг, острова Кука, Науру, Вануату, Лабуан, Сингапур.

Рис. 5.5. Особенности предпринимательства в офшорных зонах

Слово офшор произошло от англ. offshore, что буквально означает «за берегом», «за пределами границы». Появление «береговой» терми нологии отражает то обстоятельство, что первые офшорные зоны воз никали как раз на прибрежных территориях тех или иных государств.

Развитие офшорного предпринимательства выгодно для многих государств. Офшорные зоны, как правило, бедны природными иско паемыми и малопригодны для сельскохозяйственного производства. За счет придания этим территориям особого статуса и льгот привлека ются внешние источники экономического развития.

Превращение офшорных зон в привлекательные и притягатель ные места развития профессионального предпринимательства спо собствует значительному притоку иностранного капитала, увеличе ние оборотов которого позволяет обеспечить возрастание доходов в местные бюджеты. Поэтому создание и поддержание офшорных зон

Университетская серия |

199 |

Глава 5. Предпринимательские фирмы как субъекты предпринимательского бизнеса

можно трактовать как особую разновидность деловой деятельности, которую мы определим как офшорный бизнес.

Местная администрация офшорных зон регулярно получает дохо ды от регистрационных сборов, ежегодных пошлин и платежей, мест ных налогов, пусть и взимаемых по льготным ставкам. Причем дохо ды эти растут пропорционально увеличению числа создаваемых ком паний. Местное население получает возможность работать в офисах иностранных фирм, в службах связи, гостиницах, на транспортных предприятиях.

Наряду с компаниями, имеющими регистрацию за рубежом, на территории России вправе действовать также зарегистрированные

вРоссии предпринимательские фирмы со 100% ным и смешанным участием иностранного капитала. Иностранные физические и юри дические лица, желающие принять участие в предпринимательской деятельности на территории России, могут стать учредителями, участниками или членами установленных российским законода тельством организационно правовых форм предпринимательства.

Иностранные физические и юридические лица вправе принимать участие в любых организационно правовых формах российского предпринимательства, кроме унитарных и казенных предприятий, а также государственных корпораций. Они могут создавать совместно с российскими гражданами и юридическими лицами либо без них лю бые предпринимательские фирмы, которые тем самым будут полно стью или частично им принадлежать. В результате создания предпри нимательских фирм с участием иностранного капитала происходит интернационализация деятельности российских субъектов предпри нимательского бизнеса, имеющих различные организационно право вые формы.

Выделяются два вида предпринимательских фирм с участием ино странного капитала — фирмы со 100% ным участием иностранного капитала и совместные предпринимательские фирмы (совместные предприятия) (рис. 5.6). Деятельность таких предпринимательских фирм регулируется, наряду с другими документами, Федеральным за коном РФ от 9 июля 1999 г. № 160 ФЗ «Об иностранных инвестициях

вРоссийской Федерации».

Рис. 5.6. Российские предпринимательские фирмы с участием иностранного капитала

200 |

Университетская серия |