СПИСОК ЛИТЕРАТУРЫ

Основная литература:

1.Управление и экономика фармации. В 3т. Т 2. : учеб. для студ. высш. учеб. заведений / под ред. Е. Е. Лоскутовой. – М. : Академия, 2008. –

464 с.

2.Управление и экономика фармации : учеб. / под ред. В. Л. Багировой. – М. : Медицина, 2008. – 720 с.

3.Бухгалтерский (финансовый) управленческий учет : учебник / под. ред. Кондракова В. Л. – М. : ТК Велби Проспект, 2006. – 448 с.

4.Бухгалтерский и налоговый учет : учебник / под. ред. Н. Л. Вещунова. – М. : Проспект, 2007. – 848 с.

Дополнительная литература:

5.Аудит : учебник / Т. М. Рогуленко, С. В. Пономарева. – М. : Кнорус, 2010. – 416 с.

6.Бухгалтерский финансовый учет : учебник / Т. М. Рогуленко [и др.]. –

М. : Кнорус, 2011. – 288 с.

7. Жарылгасова Б. Т., Анализ финансовой отчетности : учебник / Б. Т. Жарылгасова, А. Е. Суглобов – М. : Кнорус, 2009. – 304 с.

8.Железнова, Л. М. Сборник задач по бухгалтерскому учету : учеб. пособие для вузов / Л. М. Желехнова. – М. : Экзамен, 2003. – 128 с.

9.БД «Консультант Плюс» [электронный ресурс].

10.Электронный ресурс. Режим доступа http://www.fss.ru/ru/.

11.Электронный ресурс. Режим доступа http://www.opfr.ru/ru/

12.Электронный ресурс. Режим доступа http://www.nalog.ru/ru/

148

ПРИЛОЖЕНИЯ

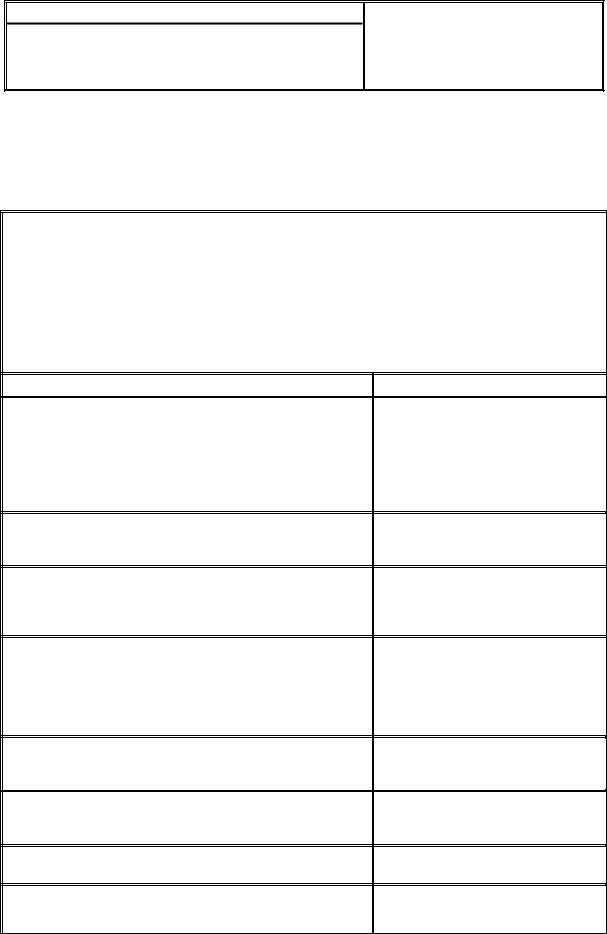

Приложение 1

Перечень положений по бухгалтерскому учету, действующих на 2011 год.

Реквизиты ПБУ |

|

Документ устанавливает: |

|

|

||

ПБУ 1/2008 |

правила формирования (выбора или разработки) и раскрытия |

|||||

Учетная политика |

учетной политики организаций, являющихся юридическими |

|||||

организации |

лицами; описывает требования к отражению в бухгалтерском учете |

|||||

|

фактов хозяйственной деятельности и порядок изменения учетной |

|||||

|

политики организации. |

|

|

|

|

|

ПБУ 2/2008 |

особенности порядка формирования в бухгалтерском учете и |

|||||

Учет договоров |

раскрытия в бухгалтерской отчетности информации о доходах, |

|||||

строительного |

расходах и финансовых результатах организациями, выступающими |

|||||

подряда |

в качестве подрядчиков либо субподрядчиков в договорах |

|||||

|

строительного подряда. |

|

|

|

|

|

ПБУ 3/2006 |

особенности формирования в бухгалтерском учете и бухгалтерской |

|||||

Учет активов и |

отчетности информации об активах и обязательствах, стоимость |

|||||

обязательств, |

которых выражена в иностранной валюте, в том числе подлежащих |

|||||

стоимость которых |

оплате в рублях, организациями, являющимися юридическими |

|||||

выражена в |

лицами по законодательству Российской Федерации (за |

|||||

иностранной валюте |

исключением кредитных организаций и бюджетных учреждений). |

|||||

ПБУ 4/99 |

состав, содержание и методические основы формирования |

|||||

Бухгалтерская |

бухгалтерской отчетности организаций, являющихся юридическими |

|||||

отчетность |

лицами по законодательству Российской Федерации. |

|

||||

организации |

|

|

|

|

|

|

ПБУ 5/01 |

правила формирования в бухгалтерском учете информации о |

|||||

Учет материально- |

материально-производственных запасах организации; определяет |

|||||

производственных |

порядок оценки материально-производственных запасов и порядок |

|||||

запасов |

определения их себестоимости при передаче в производство и ином |

|||||

|

выбытии. |

|

|

|

|

|

ПБУ 6/01 |

правила формирования в бухгалтерском учете информации об |

|||||

Учет основных |

основных средствах предприятия; критерии, по которым актив |

|||||

средств |

принимается организацией к учету в качестве основного средства; |

|||||

|

методика |

оценки |

основных |

средств |

и |

формирования |

|

первоначальной стоимости объекта. |

|

|

|

||

ПБУ 7/98 |

порядок отражения в бухгалтерской отчетности коммерческих |

|||||

События после |

организаций (кроме кредитных организаций), являющихся |

|||||

отчетной даты |

юридическими лицами по законодательству Российской Федерации, |

|||||

|

событий после отчетной даты; определяет требования к отражению |

|||||

|

таких событий и их последствий в бухгалтерской отчетности. |

|||||

ПБУ 8/01 |

порядок отражения условных фактов хозяйственной деятельности и |

|||||

Условные факты |

их последствий в бухгалтерской отчетности коммерческих |

|||||

хозяйственной |

организаций; определяет состав условных фактов для |

|||||

деятельности |

бухгалтерского учета. |

|

|

|

|

|

ПБУ 9/99 |

устанавливает правила формирования в бухгалтерском учете |

|||||

Доходы |

информации о доходах коммерческих организаций (кроме |

|||||

организации |

кредитных и страховых организаций); раскрывает перечень и состав |

|||||

|

доходов организации, утверждает их классификацию. |

|

||||

ПБУ 10/99 |

правила формирования в бухгалтерском учете информации о |

|||||

Расходы |

расходах предприятий, классифицирует их состав и устанавливает |

|||||

организации |

условия для признания расходов. |

|

|

|

||

|

|

149 |

|

|

|

|

Реквизиты ПБУ |

Документ устанавливает: |

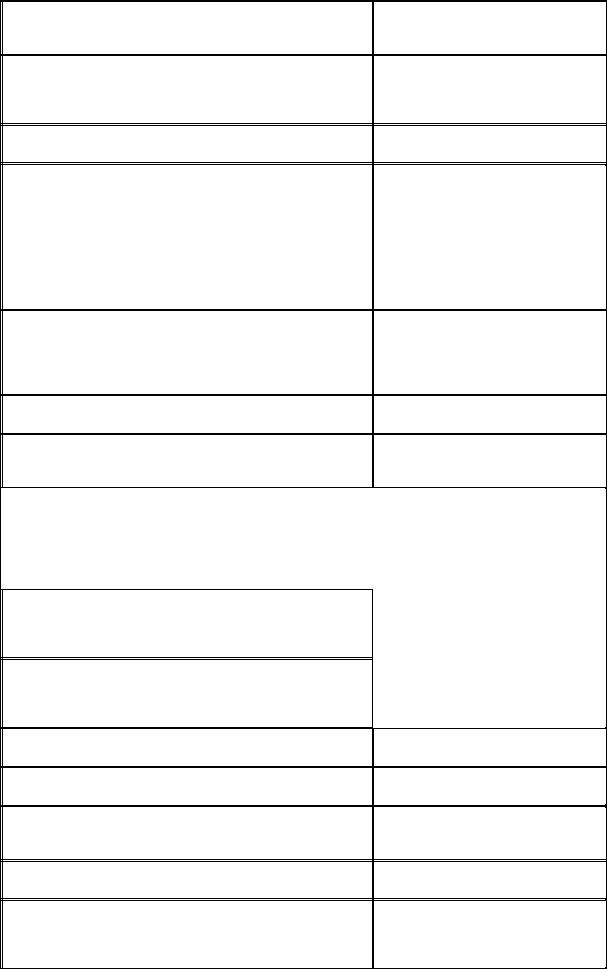

ПБУ 11/2008 |

порядок раскрытия информации о связанных сторонах в |

Информация о |

бухгалтерской отчетности; определяет перечень операций со |

связанных сторонах |

связанной стороной, а так же обязательный состав информации |

|

подлежащий раскрытию. |

ПБУ 12/2000 |

правила составлении сводной бухгалтерской отчетности в случае |

Информация по |

наличия у нее дочерних и зависимых обществ, а также если на нее |

сегментам |

учредительными документами объединений юридических лиц |

|

(ассоциаций, союзов и др.), созданных на добровольных началах, |

|

возложено составление сводной бухгалтерской отчетности. |

ПБУ 13/2000 |

правила формирования в учете информации о получении и |

Учет |

использовании государственной помощи, предоставляемой |

государственной |

коммерческим организациям (кроме кредитных организаций), |

помощи |

являющимся юридическими лицами по законодательству |

|

Российской Федерации (далее организации), и признаваемой как |

|

увеличение экономической выгоды конкретной организации в |

|

результате поступления активов (денежных средств, иного |

|

имущества) |

ПБУ 14/2007 |

правила формирования в бухгалтерском учете и бухгалтерской |

Учет |

отчетности информации о нематериальных активах организаций; |

нематериальных |

определяет условия для принятия к бухгалтерскому учету объекта в |

активов |

качестве нематериального актива и регламентирует порядок |

|

первоначальной оценки. |

ПБУ 15/2008 |

особенности формирования в бухгалтерском учете и бухгалтерской |

Учет расходов по |

отчетности информации о расходах, связанных с выполнением |

займам и кредитам |

обязательств по полученным займам (включая привлечение заемных |

|

средств путем выдачи векселей, выпуска и продажи облигаций) и |

|

кредитам (в том числе товарным и коммерческим). |

ПБУ 16/02 |

порядок раскрытия информации по прекращаемой деятельности в |

Информация по |

бухгалтерской отчетности коммерческих организаций |

прекращаемой |

|

деятельности |

|

ПБУ 17/02 |

правила формирования в бухгалтерском учете и бухгалтерской |

Учет расходов на |

отчетности коммерческих организаций, являющихся юридическими |

научно- |

лицами по законодательству Российской Федерации (за |

исследовательские, |

исключением кредитных организаций), информации о расходах, |

опытно- |

связанных с выполнением научно-исследовательских, опытно- |

конструкторские и |

конструкторских и технологических работ. |

технологические |

|

работы |

|

ПБУ 18/02 |

правила формирования в учете и порядок раскрытия в |

Учет расчетов по |

бухгалтерской отчетности информации о расчетах по налогу на |

налогу на прибыль |

прибыль организаций для организаций, признаваемых в |

организаций |

установленном законодательством Российской Федерации порядке |

|

налогоплательщиками налога на прибыль (кроме кредитных |

|

организаций и бюджетных учреждений), а также определяет |

|

взаимосвязь показателя, отражающего прибыль (убыток), |

|

исчисленного в порядке, установленном нормативными правовыми |

|

актами по бухгалтерскому учету и налоговой базы по налогу на |

|

прибыль за отчетный период |

150

Реквизиты ПБУ |

Документ устанавливает: |

ПБУ 19/02 |

правила формирования в бухгалтерском учете и отчетности |

Учет финансовых |

информации о финансовых вложениях организации; правила их |

вложений |

первоначальной и последующей оценки, выбытия, а также |

|

требования к порядку определения доходов и расходов по |

|

финансовым вложениям. |

ПБУ 20/03 |

правила и порядок раскрытия информации об участии в совместной |

Информация об |

деятельности в бухгалтерской отчетности коммерческих |

участии в |

организаций (кроме кредитных организаций), являющихся |

совместной |

юридическими лицами по законодательству РФ. Раскрывает |

деятельности |

понятия: совместно осуществляемые операции, совместно |

|

используемые активы и совместная деятельность |

ПБУ 21/2008 |

правила признания и раскрытия в бухгалтерской отчетности, |

Изменение |

информации об изменениях оценочных значений и устанавливает |

оценочных |

порядок раскрытия таких данных в пояснительной записке к |

значений |

бухгалтерской отчетности |

ПБУ 22/2010 |

определение «бухгалтерской ошибки» (неправильное отражение или |

Исправление |

неотражение фактов хозяйственной деятельности в бухгалтерском |

ошибок в |

учете и (или) бухгалтерской отчетности организации); определяет |

бухгалтерском учете |

причины ошибок и их существенность; |

и отчетности |

применяется организациями с годовой бухгалтерской отчетности за |

|

2010 год |

151

|

|

|

|

|

|

|

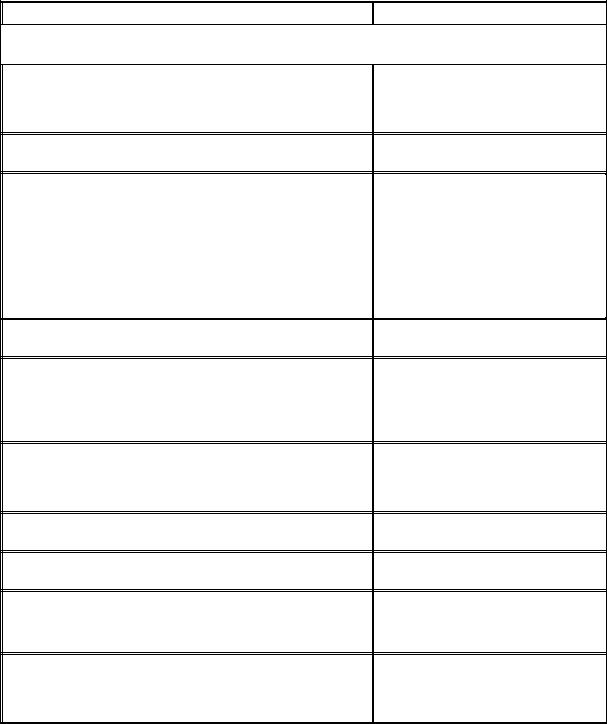

Приложение 2 |

|||

|

План счетов бухгалтерского учета |

|

|

|

|

|||||

финансово-хозяйственной деятельности организаций |

|

|

||||||||

Наименование счета |

|

Номер |

|

Номер и наименование субсчета |

|

|||||

|

счета |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

Раздел I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|||||

Основные средства |

|

01 |

По видам основных средств |

|

|

|||||

Амортизация основных средств |

|

02 |

|

|

|

|

|

|

|

|

Доходные |

вложения |

в |

03 |

По видам материальных ценностей |

|

|||||

материальные ценности |

|

|

|

|

|

|

|

|

|

|

Нематериальные активы |

|

04 |

По видам нематериальных активов и |

по |

||||||

|

|

|

|

расходам на научно-исследовательские |

||||||

|

|

|

|

опытно-конструкторские |

|

|

и |

|||

|

|

|

|

технологические работы |

|

|

|

|||

Амортизация |

нематериальных |

05 |

|

|

|

|

|

|

|

|

активов |

|

|

|

|

|

|

|

|

|

|

Оборудование к установке |

|

07 |

|

|

|

|

|

|

|

|

Вложения во внеоборотные активы |

|

08 |

1. Приобретение земельных участков |

|

||||||

|

|

|

|

2. |

Приобретение |

|

объектов |

|||

|

|

|

|

природопользования |

|

|

|

|

||

|

|

|

|

3. |

Строительство |

объектов |

основных |

|||

|

|

|

|

средств |

|

|

|

|

|

|

|

|

|

|

4. |

Приобретение |

объектов |

основных |

|||

|

|

|

|

средств |

|

|

|

|

|

|

|

|

|

|

5. |

Приобретение нематериальных активов |

|||||

|

|

|

|

6. |

Перевод |

молодняка |

животных |

в |

||

|

|

|

|

основное стадо |

|

|

|

|

|

|

|

|

|

|

7. |

Приобретение взрослых животных |

|

||||

|

|

|

|

8. |

Выполнение научно-исследовательских |

|||||

|

|

|

|

опытно-конструкторских |

|

|

и |

|||

|

|

|

|

технологических работ |

|

|

|

|||

Отложенные налоговые активы |

|

09 |

|

|

|

|

|

|

|

|

|

Раздел II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ |

|

|

|

||||||

Материалы |

|

|

10 |

1. Сырье и материалы |

|

|

|

|||

|

|

|

|

2. |

Покупные |

полуфабрикаты |

и |

|||

|

|

|

|

комплектующие |

изделия конструкции |

и |

||||

|

|

|

|

детали |

|

|

|

|

|

|

|

|

|

|

3. |

Топливо |

|

|

|

|

|

|

|

|

|

4. |

Тара и тарные материалы |

|

|

|

||

|

|

|

|

5. |

Запасные части |

|

|

|

|

|

|

|

|

|

6. |

Прочие материалы |

|

|

|

|

|

|

|

|

|

7. |

Материалы, переданные в переработку |

|||||

|

|

|

|

на сторону |

|

|

|

|

|

|

|

|

|

|

8. |

Строительные материалы |

|

|

|||

|

|

|

|

9. |

Инвентарь |

и |

хозяйственные |

|||

|

|

|

|

принадлежности |

|

|

|

|

||

|

|

|

|

10. Специальная оснастка |

и специальная |

|||||

|

|

|

|

одежда на складе |

|

|

|

|

||

|

|

|

|

11. Специальная оснастка |

и специальная |

|||||

|

|

|

|

одежда в эксплуатации |

|

|

|

|||

Животные на выращивании и |

11 |

|

|

|

|

|

|

|

||

откорме |

|

|

|

|

|

|

|

|

|

|

|

|

|

152 |

|

|

|

|

|

|

|

Наименование счета |

|

Номер |

|

Номер и наименование субсчета |

|||

|

счета |

|

|||||

|

|

|

|

|

|

|

|

Резервы под |

снижение стоимости |

14 |

|

|

|

||

материальных ценностей |

|

|

|

|

|

||

Заготовление |

и |

приобретение |

15 |

|

|

|

|

материальных ценностей |

|

|

|

|

|

||

Отклонение |

в |

стоимости |

16 |

|

|

|

|

материальных ценностей |

|

|

|

|

|

||

Налог на добавленную стоимость по |

19 |

1. |

Налог на добавленную стоимость при |

||||

приобретенным ценностям |

|

|

приобретении основных средств |

||||

|

|

|

|

|

2. |

Налог на добавленную стоимость по |

|

|

|

|

|

|

приобретенным нематериальным активам |

||

|

|

|

|

|

3. |

Налог на добавленную стоимость по |

|

|

|

|

|

|

приобретенным |

материально- |

|

|

|

|

|

|

производственным запасам |

||

|

|

Раздел III. ЗАТРАТЫ НА ПРОИЗВОДСТВО |

|

||||

Основное производство |

|

20 |

|

|

|

||

Полуфабрикаты |

собственного |

21 |

|

|

|

||

производства |

|

|

|

|

|

|

|

Вспомогательные производства |

|

23 |

|

|

|

||

Общепроизводственные расходы |

|

25 |

|

|

|

||

Общехозяйственные расходы |

|

26 |

|

|

|

||

Брак в производстве |

|

|

28 |

|

|

|

|

Обслуживающие |

производства |

29 |

|

|

|

||

хозяйства |

|

|

|

|

|

|

|

|

Раздел IV. ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ |

||||||

Выпуск продукции (работ, услуг) |

|

40 |

|

|

|

||

Товары |

|

|

|

41 |

1. |

Товары на складах |

|

|

|

|

|

|

2. |

Товары в розничной торговле |

|

|

|

|

|

|

3. |

Тара под товаром и порожняя |

|

|

|

|

|

|

4. |

Покупные изделия |

|

Торговая наценка |

|

|

42 |

|

|

|

|

Готовая продукция |

|

|

43 |

|

|

|

|

Расходы на продажу |

|

|

44 |

|

|

|

|

Товары отгруженные |

|

45 |

|

|

|

||

Выполненные |

|

этапы |

по |

46 |

|

|

|

незавершенным работам |

|

|

|

|

|

||

|

|

Раздел V. ДЕНЕЖНЫЕ СРЕДСТВА |

|

||||

Касса |

|

|

|

50 |

1. |

Касса организации |

|

|

|

|

|

|

2. |

Операционная касса |

|

|

|

|

|

|

3. |

Денежные документы |

|

Расчетные счета |

|

|

51 |

|

|

|

|

Валютные счета |

|

|

52 |

|

|

|

|

Специальные счета в банках |

|

55 |

1. |

Аккредитивы |

|

||

|

|

|

|

|

2. |

Чековые книжки |

|

|

|

|

|

|

3. |

Депозитные счета |

|

Переводы в пути |

|

|

57 |

|

|

|

|

Финансовые вложения |

|

58 |

1. |

Паи и акции |

|

||

|

|

|

|

|

2. |

Долговые ценные бумаги |

|

|

|

|

|

|

3. |

Предоставленные займы |

|

|

|

|

|

|

4. |

Вклады по |

договору простого |

|

|

|

|

|

товарищества |

|

|

|

|

|

|

153 |

|

|

|

Наименование счета |

Номер |

|

Номер и наименование субсчета |

||||||

счета |

|

||||||||

|

|

|

|

|

|

|

|

|

|

Резервы |

под |

обесценение |

59 |

|

|

|

|

|

|

финансовых вложений |

|

|

|

|

|

|

|

||

|

|

Раздел VI. РАСЧЕТЫ |

|

|

|

|

|||

Расчеты |

с |

поставщиками |

60 |

|

|

|

|

|

|

подрядчиками |

|

|

|

|

|

|

|

|

|

Расчеты |

с |

покупателями |

62 |

|

|

|

|

|

|

заказчиками |

|

|

|

|

|

|

|

|

|

Резервы по сомнительным долгам |

63 |

|

|

|

|

|

|

||

Расчеты |

по |

краткосрочным |

66 |

По видам кредитов и займов |

|||||

кредитам и займам |

|

|

|

|

|

|

|

|

|

Расчеты по долгосрочным кредитам |

67 |

По видам кредитов и займов |

|||||||

и займам |

|

|

|

|

|

|

|

|

|

Расчеты по налогам и сборам |

68 |

По видам налогов и сборов |

|||||||

Расчеты |

по |

социальному |

69 |

1. |

Расчеты по социальному страхованию |

||||

страхованию и обеспечению |

|

2. |

Расчеты по пенсионному обеспечению |

||||||

|

|

|

|

3. |

Расчеты |

по |

|

обязательному |

|

|

|

|

|

медицинскому страхованию |

|||||

Расчеты с персоналом по оплате |

70 |

|

|

|

|

|

|

||

труда |

|

|

|

|

|

|

|

|

|

Расчеты с подотчетными лицами |

71 |

|

|

|

|

|

|

||

Расчеты с персоналом по прочим |

73 |

1. |

Расчеты по предоставленным займам |

||||||

операциям |

|

|

|

2. Расчеты по возмещению материального |

|||||

|

|

|

|

ущерба |

|

|

|

|

|

Расчеты с учредителями |

75 |

1. |

Расчеты |

по |

вкладам |

в уставный |

|||

|

|

|

|

(складочный) капитал |

|

|

|||

|

|

|

|

2. |

Расчеты |

по |

выплате доходов |

||

Расчеты с разными дебиторами и |

76 |

1. Расчеты по имущественному и личному |

|||||||

кредиторами |

|

|

|

страхованию |

|

|

|

||

|

|

|

|

2. |

Расчеты по претензиям |

|

|

||

|

|

|

|

3. |

Расчеты |

по |

причитающимся |

||

|

|

|

|

дивидендам и другим доходам |

|||||

|

|

|

|

4. |

Расчеты по депонированным суммам |

||||

Отложенные |

|

налоговые |

77 |

|

|

|

|

|

|

обязательства |

|

|

|

|

|

|

|

|

|

Внутрихозяйственные расчеты |

79 |

1. |

Расчеты по выделенному имуществу |

||||||

|

|

|

|

2. |

Расчеты по текущим операциям |

||||

|

|

|

|

3. |

Расчеты |

по |

договору |

|

доверительного |

|

|

|

|

управления имуществом |

|

|

|||

|

|

Раздел VII. КАПИТАЛ |

|

|

|

|

|||

Уставный капитал |

|

80 |

|

|

|

|

|

|

|

Собственные акции (доли) |

81 |

|

|

|

|

|

|

||

Резервный капитал |

|

82 |

|

|

|

|

|

|

|

Добавочный капитал |

|

83 |

|

|

|

|

|

|

|

Нераспределенная |

прибыль |

84 |

|

|

|

|

|

|

|

(непокрытый убыток) |

|

|

|

|

|

|

|

||

Целевое финансирование |

86 |

По видам финансирования |

|

||||||

|

|

Раздел VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ |

|

|

|||||

Продажи |

|

|

90 |

1. Выручка |

|

|

|

|

|

|

|

|

|

2. |

Себестоимость продаж |

|

|

||

|

|

|

|

3. |

Налог на добавленную стоимость |

||||

|

|

|

154 |

|

|

|

|

|

|

Наименование счета |

|

Номер |

|

Номер и наименование субсчета |

|||||

|

счета |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

Акцизы |

. |

|

|

|

|

|

|

|

9. |

Прибыль/убыток от продаж |

|||

Прочие доходы и расходы |

|

91 |

1. |

Прочие доходы |

|

|

|||

|

|

|

|

|

2. |

Прочие расходы |

|

|

|

|

|

|

|

|

9. |

Сальдо прочих доходов и расходов |

|||

Недостачи и |

потери от порчи |

94 |

|

|

|

|

|

||

ценностей |

|

|

|

|

|

|

|

|

|

Резервы предстоящих расходов |

|

96 |

По видам резервов |

|

|

||||

Расходы будущих периодов |

|

97 |

По видам расходов |

|

|

||||

Доходы будущих периодов |

|

98 |

1. |

Доходы, |

полученные |

в счет будущих |

|||

|

|

|

|

|

периодов |

|

|

|

|

|

|

|

|

|

2. |

Безвозмездные поступления будущих |

|||

|

|

|

|

|

периодов |

|

|

|

|

|

|

|

|

|

3. |

Предстоящие |

|

поступления |

|

|

|

|

|

|

задолженности |

по |

недостачам, |

||

|

|

|

|

|

выявленным |

за прошлые годы |

|||

|

|

|

|

|

4. |

Разница |

между |

суммой подлежащей |

|

|

|

|

|

|

взысканию с виновных лиц, и балансовой |

||||

|

|

|

|

|

стоимостью по недостачам ценностей |

||||

Прибыли и убытки |

|

99 |

|

|

|

|

|

||

|

|

|

Забалансовые счета |

|

|

|

|||

Арендованные основные средства |

001 |

|

|

|

|

|

|||

Товарно-материальные ценности, |

002 |

|

|

|

|

|

|||

принятые |

на |

ответственное |

|

|

|

|

|

|

|

хранение |

|

|

|

|

|

|

|

|

|

Материалы, |

|

принятые |

в |

003 |

|

|

|

|

|

переработку |

|

|

|

|

|

|

|

|

|

Товары, принятые на комиссию |

|

004 |

|

|

|

|

|

||

Оборудование, |

принятое |

для |

005 |

|

|

|

|

|

|

монтажа |

|

|

|

|

|

|

|

|

|

Бланки строгой отчетности |

|

006 |

|

|

|

|

|

||

Списанная в убыток задолженность |

007 |

|

|

|

|

|

|||

неплатежеспособных дебиторов |

|

|

|

|

|

|

|

||

Обеспечения |

|

обязательств |

и |

008 |

|

|

|

|

|

платежей полученные |

|

|

|

|

|

|

|

||

Обеспечения |

|

обязательств |

и |

009 |

|

|

|

|

|

платежей выданные |

|

|

|

|

|

|

|

||

Износ основных средств |

|

010 |

|

|

|

|

|

||

Основные средства, сданные в |

011 |

|

|

|

|

|

|||

аренду |

|

|

|

|

|

|

|

|

|

155

Приложение 3 Пример Приказа об учетной политике организации

организация

почтовый адрес, номер телефона, факса и т.п.

ОКПО, ОКУД, ИНН, КПП

У Т В Е Р Ж Д А Ю

(должность руководителя) (подпись)

(число) (месяц) (год)

ПРИКАЗ № ____

«Об учетной политике на 20__ год»

Руководствуясь требованиями бухгалтерского и налогового законодательства с целью соблюдения в организации единой методики ведения бухгалтерского и налогового учета ПРИКАЗЫВАЮ: Принять с 01 января 20___ года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания.

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1.В настоящем приказе определяется учетная политика для целей бухгалтерского и налогового учета организации, которой устанавливаются принципы отражения в бухгалтерском и налоговом учете всех фактов хозяйственной деятельности и их оценки.

1.2.Характеристика организации: полное название, дата государственной регистрации, реквизиты расчетного счета, юридический и почтовый адреса и т.д.

2.ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИЙ РАЗДЕЛ

Выбор одного из вариантов

2.1. Способ ведения учета:

·учет ведет лично руководитель,

·учреждается бухгалтерская (налоговая) служба как отдельные подразделения,

·учет ведет бухгалтер (бухгалтера по налоговому учету),

·учет ведет по договору специализированная организация или бухгалтер-специалист.

Основание

пункт 2 ст. 6 ФЗ о бухгалтерском учете, статья 313 НК РФ

2.2.Уровень централизации учета:

· централизованный, · децентрализованный

2.3.Организационная структура учета:

· линейная, · функциональная,

· линейно-функциональная

2.4.Формы первичных учетных документов:

·не установленные законодательно разрабатываются самостоятельно и утверждаются как приложения к учетной политике,

·операции оформляются первичными документами, предусмотренными в альбомах унифицированных форм.

пункт 3 ст. 5 ФЗ о бухгалтерском учете, статья 313 НК РФ

пункт 3 ст. 5 ФЗ о бухгалтерском учете, статья 313 НК РФ

пункт |

33 |

Положения |

по |

ведению |

бухгалтерского |

учета и |

бухгалтерской |

||

отчетности |

в |

|

РФ, |

|

статья |

|

313 |

|

НКРФ, |

пункт 2 ст.9 ФЗ о бухгалтерском учете

2.5. Перечень лиц, имеющих право подписи в первичных учетных документах:

статьи 9,17 ФЗ о бухгалтерском учете, статья 313 НК РФ

2.6. Перечень документов составляемых в момент совершения операции и после завершения операций:

статьи 9,17 ФЗ о бухгалтерском учете, статья 313 НК РФ

2.7. График документооборота:

2.8. Форма учета

бухгалтерского: · журнально-ордерная, · мемориально-ордерная, ·

статьи 9,17 ФЗ о бухгалтерском учете, статья 313 НК РФ

пункты 8,19 Положения по ведению

бухгалтерского |

учета |

и |

бухгалтерской |

отчетности |

|

в |

РФ, |

156

упрощенная, · автоматизированная.

налогового: · ручная · автоматизированная

пункт |

5 |

ПБУ |

1/98, |

статьи 313, 314 НК РФ |

|

|

|

2.9. Рабочий план счетов

·для бухгалтерского учета формируется на основании типового плана счетов, утверждается в приложении

·для налогового - формируется самостоятельно или не применяется

2.10Обработка учетной информации:

2.11Реестр форм регистров

для бухгалтерского учета:

· законодательно не установлен, формируется организацией самостоятельно, утверждается в приложении к учетной политике

для налогообложения:

·разрабатывается на основе данных бухгалтерского учета,

·используются рекомендованные формы,

·регистры формируются самостоятельно.

пункт 3 ст. 6 ФЗ о бухгалтерском учете, статья 313, 314 НК РФ

пункт 3 ст.6 ФЗ о бухгалтерском учете, статья 313, НК РФ

пункты 8, 19 Положения по ведению

бухгалтерского |

|

учета и |

бухгалтерской |

отчетности |

|

в |

РФ, |

пункт |

5 |

ПБУ |

1/98, |

статья 313, 314 НК РФ

2.12. Инвентаризация

состав инвентаризационной комиссии, сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации, количество инвентаризаций

2.13.Внутренний контроль

·

2.14.Формы отчетности

·типовые

·разработанные организацией

статья 12 ФЗ о бухгалтерском учете, пункты 26-28 Положения по ведению

бухгалтерского учета |

и |

бухгалтерской |

отчетности |

в |

РФ, |

пункт 5 ПБУ 1/98 |

|

|

пункт 3 ст. 6 ФЗ о бухгалтерском учете, статья 313 НК РФ

Приказ Минфина № 67н

2.15 Способ представления отчетности |

пункт 6 ст. 13 |

ФЗ о бухгалтерском учете, |

|

статья 313 НКРФ |

|

|

|

|

|

|

|

3. МЕТОДИЧЕСКИЙ РАЗДЕЛ |

|

|

|

|

|

|

|

|

Выбор одного из вариантов |

|

Основание |

|

|

|

3.1 Способ амортизации основных средств

·для бухгалтерского учета - линейный, уменьшаемого остатка, по сумме чисел лет, пропорционально стоимости продукции,

·для налогового - линейный или нелинейный

3.2. Способ амортизации НМА

·для бухгалтерского учета - линейный, уменьшаемого остатка, пропорционально стоимости продукции,

·для налогового - линейный или нелинейный

3.3.Способ отражения амортизации НМА

«

пункт |

18 |

ПБУ |

6/01, |

статья 259 НК РФ |

|

|

|

|

|

|

|

|

|

|

|

пункт |

15 |

ПБУ |

14/2000, |

статья 259 НК РФ |

|

|

|

|

|

|

|

пункты 20, 21 ПБУ 14/2000

3.4.Переоценка основных средств

3.5.Ремонт основных средств

·решение о создании ремонтного фонда,

·единовременное списание затрат.

3.6.Учет затрат по кредитам и займам

3.7.Оценка финансовых вложений при выбытии

· по первоначальной стоимости

·по средней стоимости

·способ ФИФО

пункт 15 ПБУ 6/01

пункт 3 ст. 260, 324 НК РФ

пункт 6 ПБУ 15/01

пункт 26 ПБУ 19/02

157

способ ЛИФО

3.8. Учет материальных ценностей |

Инструкция по применению плана счетов |

· |

|

|

|

3.9. Способ оценки запасов при отпуске в производство

·по себестоимости единицы

·по средней себестоимости

·способ ФИФО

пункт |

27 |

ПБУ |

5/01, |

пункт 8 ст. 254 НК РФ |

|

|

|

3.10 Учет транспортно-заготовительных расходов

3.11. Оценка приобретаемых товаров

·по покупным ценам

·по фактической себестоимости

·по продажным ценам

для налогообложения

·ФИФО

·средней себестоимости

·стоимости единицы

3.12.Оценка тары

3.13.Оценка незавершенного производства

· по фактической себестоимости · по плановой себестоимости · по прямым статьям затрат

· по стоимости сырья, материалов, полуфабрикатов

3.14.Порядок признания выручки

·в бухгалтерском учете - по мере готовности продукции или в целом по работе,

·в налоговом - метод начислений и кассовый метод

3.15. Момент реализации товаров

· по мере отгрузки

пункт 83 Методических указаний по учету материально-производственных запасов

пункты |

6, |

13 |

ПБУ |

5/01, |

подпункт 3 пункта 1 ст. 268 НК РФ |

|

|||

пункты 166, 182 Методических указаний по учету материально-производственных запасов

пункт 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Инструкция по применению Плана счетов, статьи 271-273 НК РФ

статья 167 НК РФ

3.16. Учет выпуска готовой продукции

3.17 Формирование резервов

·резервы создаются (по видам)

·резервы не создаются

3.18.Перечень прямых расходов

организация самостоятельно определяет перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Инструкция по применению Плана счетов

пункт 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ,

статья 324(п.1), 265, 266, 267 НК РФ

статья 318 НК РФ

Ответственность за осуществление положение учетной политики возложить на главного бухгалтера.

Основание: ст. 7 ФЗ от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», ст. 313 Налогового кодекса РФ

____________________________ |

________________ |

______________________ |

(должность руководителя) |

(подпись) |

(расшифровка подписи) |

158

Приложение 4

ОСНОВНЫЕ ВЫПЛАТЫ, ПРОИЗВОДИМЫЕ ФОНДОМ СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО

ОБЯЗАТЕЛЬНОМУ СОЦИАЛЬНОМУ СТРАХОВАНИЮ в

2011 году

п/п |

Вид |

|

|

|

Размер |

|

|

|

|

Нормативные и |

|

|||

|

|

|

|

|

|

|

правовые акты |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1. |

Пособие |

по |

При |

заболевании |

или |

травме |

Трудовой кодекс |

|

||||||

|

временной |

|

застрахованного, в том числе в связи с |

Российской Федерации |

||||||||||

|

нетрудоспос |

операцией по искусственному прерыванию |

(ст. 183) |

|

|

|||||||||

|

об-ности |

|

беременности |

или |

осуществлением |

|

|

|

|

|||||

|

|

|

экстракорпорального |

оплодотворения |

– |

Федеральный закон от |

||||||||

|

|

|

выплата пособия за счет средств Фонда |

16.07.1999 № 165-ФЗ |

|

|||||||||

|

|

|

производится с четвертого дня, |

|

|

«Об основах |

|

|

||||||

|

|

|

в остальных случаях – с первого дня |

обязательного |

|

|

||||||||

|

|

|

нетрудоспособности при страховом стаже |

социального |

|

|

||||||||

|

|

|

до 5 лет – 60% среднего заработка |

|

страхования» |

|

|

|||||||

|

|

|

от 5 до 8 лет – 80% среднего заработка |

|

|

|

|

|||||||

|

|

|

8 и более лет – |

100 |

% |

среднего |

Федеральный |

закон |

от |

|||||

|

|

|

заработка, |

|

|

|

|

|

|

29.12.2006 № 255-ФЗ |

||||

|

|

|

на который начисляются страховые взносы |

«Об |

обязательном |

|||||||||

|

|

|

в ФСС РФ, не превышающего предельную |

социальном страховании |

||||||||||

|

|

|

величину базы для начисления страховых |

на |

случай |

временной |

||||||||

|

|

|

взносов в ФСС РФ, установленную на 2011 |

нетрудоспособности |

и в |

|||||||||

|

|

|

год (463 000 руб. за календарный год) |

|

связи с материнством» |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

(ст.ст. 3, 7, 14) (с |

|||

|

|

|

Застрахованному лицу, имеющему |

|

изменениями, внесенными |

|||||||||

|

|

|

страховой стаж менее 6 месяцев - в |

|

Федеральным |

законом |

||||||||

|

|

|

размере, не превышающем за полный |

|

от |

08.12.2010 № |

343- |

|||||||

|

|

|

календарный месяц минимального размера |

ФЗ) |

|

|

|

|||||||

|

|

|

оплаты труда |

|

|

|

|

|

|

|

|

|

|

|

2. |

Пособие |

по |

Для |

женщин, |

работающих по |

трудовым |

Трудовой кодекс |

|

||||||

|

беременност |

договорам – в размере 100 % среднего |

Российской Федерации |

|||||||||||

|

и и родам |

|

заработка, |

на |

который |

начисляются |

(ст. 255) |

|

|

|||||

|

|

|

страховые взносы |

в |

ФСС |

РФ, |

не |

|

|

|

|

|||

|

|

|

превышающего предельную |

|

величину |

Федеральный |

закон |

от |

||||||

|

|

|

базы для начисления страховых взносов в |

19.05.1995 № 81-ФЗ |

|

|||||||||

|

|

|

ФСС РФ, установленную на 2011 год |

«О |

государственных |

|||||||||

|

|

|

(463 000 руб. за календарный год) |

|

|

пособиях |

гражданам, |

|||||||

|

|

|

|

|

|

|

|

|

|

|

имеющим детей» |

|

||

|

|

|

Для женщин, уволенных в связи |

|

(ст. 8) |

|

|

|||||||

|

|

|

ликвидацией организаций – 438,87 рублей |

|

|

|

|

|||||||

|

|

|

месяц. |

|

|

|

|

|

|

Федеральный |

закон |

от |

||

|

|

|

|

|

|

|

|

|

|

|

29.12.2006 № 255-ФЗ |

|

||

|

|

|

Застрахованной женщине, имеющей |

|

«Об |

обязательном |

||||||||

|

|

|

страховой стаж менее 6 месяцев - в |

|

социальном страховании |

|||||||||

|

|

|

размере, не превышающем за полный |

|

на |

случай |

временной |

|||||||

|

|

|

календарный месяц минимального размера |

нетрудоспособности |

и в |

|||||||||

|

|

|

оплаты труда |

|

|

|

|

|

|

связи с материнством» |

||||

|

|

|

|

|

|

|

|

|

|

|

(ст. 11) (с изменениями, |

|||

|

|

|

|

|

|

|

|

|

|

|

внесенными |

|

|

|

|

|

|

|

|

|

159 |

|

|

|

|

|

|

|

|

п/п |

Вид |

Размер |

Нормативные и |

|

||||

правовые акты |

|

|||||||

|

|

|

|

|

||||

|

|

|

|

Федеральным законом |

|

|||

|

|

|

|

от 08.12.2010 № 343- |

|

|||

|

|

|

|

ФЗ) |

|

|

|

|

|

|

|

|

|

|

|||

3. |

Пособие при |

В размере среднего заработка, |

Трудовой |

|

кодекс |

|||

|

усыновлении |

на который начисляются страховые взносы |

Российской |

|

Федерации |

|||

|

ребенка |

ФСС РФ, не превышающего предельную |

(ст. 257) |

|

|

|

|

|

|

|

|

величину базы для начисления страховых |

Федеральный закон от |

|

|||

|

|

|

взносов в ФСС РФ, установленную на 2011 |

29.12.2006 № 255-ФЗ |

|

|||

|

|

|

год |

«Об обязательном |

|

|||

|

|

|

(определяется по правилам, установленным |

социальном страховании |

||||

|

|

|

для выплаты пособия по беременности и |

на случай временной |

|

|||

|

|

|

родам) |

нетрудоспособности и в |

||||

|

|

|

|

связи с материнством» |

|

|||

|

|

|

|

(с изменениями, |

|

|||

|

|

|

|

внесенными |

|

|

|

|

|

|

|

|

Федеральным законом |

|

|||

|

|

|

|

от 08.12.2010 № 343- |

|

|||

|

|

|

|

ФЗ) |

|

|

|

|

|

|

|

|

Порядок |

предоставления |

|||

|

|

|

|

отпусков |

работникам, |

|||

|

|

|

|

усыновившим |

ребенка, |

|||

|

|

|

|

утвержденный |

|

|||

|

|

|

|

Постановлением |

|

|||

|

|

|

|

Правительства |

|

|||

|

|

|

|

Российской |

|

Федерации |

||

|

|

|

|

от 11.10.2001 № 719 |

|

|||

4. |

Единовремен |

438,87 рублей в месяц |

Федеральный |

закон |

от |

|||

|

ное |

пособие |

(при постановке на учет в медицинских |

13.12.2010 № 357-ФЗ |

|

|||

|

женщинам, |

учреждениях до 12 недель беременности) |

«О |

|

федеральном |

|||

|

вставшим на |

|

бюджете на 2011 год и |

|||||

|

учет |

в |

|

плановый период 2012 и |

||||

|

медицинских |

|

2013 годов» (ч. 2 ст. 10); |

|||||

|

учреждениях |

|

Федеральный |

закон |

от |

|||

|

в |

ранние |

|

19.05.1995 № 81-ФЗ |

|

|||

|

сроки |

|

|

«О |

государственных |

|||

|

беременност |

|

пособиях |

|

гражданам, |

|||

|

и |

|

|

имеющим детей» |

|

|||

|

|

|

|

(ст. 10) |

|

|

|

|

5. |

Единовремен |

11703,13 рублей |

Федеральный |

закон |

||||

|

ное |

пособие |

|

13.12.2010 № 357-ФЗ |

|

|||

|

при |

|

|

«О |

|

федеральном |

||

|

рождении |

|

бюджете на 2011 год и |

|||||

|

ребенка |

|

плановый период 2012 и |

|||||

|

|

|

|

2013 годов» |

(ч. 2 ст.10) |

|||

|

|

|

|

Федеральный |

закон |

от |

||

|

|

|

|

19.05.1995 № 81-ФЗ |

|

|||

|

|

|

|

«О |

государственных |

|||

|

|

|

|

пособиях |

|

гражданам, |

||

|

|

|

160 |

|

|

|

|

|

п/п |

Вид |

|

|

|

|

|

|

Размер |

|

|

|

|

|

Нормативные и |

|

||

|

|

|

|

|

|

|

|

|

|

|

правовые акты |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

имеющим детей» |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

(ст. 12) |

|

|

|

|

6. |

Ежемесячно |

Для |

лиц, |

|

подлежащих |

|

обязательному Трудовой |

|

кодекс |

||||||||

|

е пособие по |

социальному страхованию– |

|

|

|

Российской |

|

Федерации |

|||||||||

|

уходу |

за в размере |

40 % среднего |

заработка, |

н |

(ст. 256) |

|

|

|

||||||||

|

ребенком |

|

который начисляются страховые взносы |

|

|

|

|

|

|||||||||

|

|

|

ФСС РФ, |

не превышающего предельную Федеральный |

закон |

от |

|||||||||||

|

|

|

величину базы |

для начисления |

страховых 29.12.2006 № 255-ФЗ |

|

|||||||||||

|

|

|

взносов в ФСС РФ, установленную на 2011 «Об |

|

обязательном |

||||||||||||

|

|

|

год ( 463 000 руб. за каждый календарный социальном |

страховании |

|||||||||||||

|

|

|

год), но не менее |

|

|

|

|

на |

случай |

|

временной |

||||||

|

|

|

2194,34 руб. по уходу за первым ребенком |

нетрудоспособности и |

в |

||||||||||||

|

|

|

и 4388.67 руб. по уходу за вторым |

связи с материнством» |

|

||||||||||||

|

|

|

ребенком и последующими детьми. |

|

(ст. 11.2) (с изменениями, |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

внесенными |

|

|

|

|

|

|

|

Для матерей, уволенных в период отпуска Федеральным законом |

|

|||||||||||||

|

|

|

по |

уходу |

|

за |

ребенком |

в |

связи |

с от 08.12.2010 № 343- |

|

||||||

|

|

|

ликвидацией организаций, прекращением ФЗ) |

|

|

|

|

||||||||||

|

|

|

физическими |

лицами |

деятельности |

в |

|

|

|

|

|

||||||

|

|

|

качестве |

|

|

|

|

индивидуальных Федеральный |

закон |

от |

|||||||

|

|

|

предпринимателей, |

|

прекращением 19.05.1995 № 81-ФЗ |

|

|||||||||||

|

|

|

полномочий |

частными |

нотариусами |

и «О |

государственных |

||||||||||

|

|

|

прекращением статуса адвоката – 40 % пособиях |

|

гражданам, |

||||||||||||

|

|

|

среднего заработка, но не менее |

2 194,34 |

имеющим детей» |

|

|||||||||||

|

|

|

руб. |

по |

уходу |

за первым ребенком |

и |

( ст.15) |

|

|

|

||||||

|

|

|

4 388,67 |

руб. по уходу за вторым ребенком |

|

|

|

|

|

||||||||

|

|

|

и последующими детьми, и не более 8 777, Федеральный |

закон |

|||||||||||||

|

|

|

35 руб. за полный календарный месяц |

|

13.12.2010 № 357-ФЗ |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

«О |

|

федеральном |

||

|

|

|

Для лиц, не подлежащих обязательному бюджете на 2011 год и |

||||||||||||||

|

|

|

социальному страхованию - в размере |

|

плановый период 2012 и |

||||||||||||

|

|

|

2194,34 руб. по уходу за первым ребенком |

2013 годов» (ч. 2 ст. 10); |

|||||||||||||

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4388,67 руб.по уходу за вторым ребенком и |

|

|

|

|

|

|||||||||

|

|

|

последующими детьми. |

|

|

|

|

|

|

|

|

|

|||||

7.Социал В размере, равном стоимости услуг, Федеральный закон от

ьное пособие |

предоставляемых |

согласно |

12.01.1996 № 8-ФЗ |

|

||

на |

гарантированному |

перечню услуг |

по |

«О |

погребении |

и |

погребение |

погребению, но не превышающем 4260 |

похоронном деле» |

(ст. |

|||

или |

рублей. |

|

|

10) |

|

|

возмещение |

(Внимание! С 1 января 2011 года |

|

|

|

||

стоимости |

данное пособие |

проиндексировано |

на Федеральный |

закон |

||

гарантирова |

коэффициент 1,065.) |

|

13.12.2010 № 357-ФЗ |

|||

нного |

|

|

|

«О |

федеральном |

|

перечня услуг |

|

|

|

бюджете на 2011 год и |

||

по |

|

|

|

плановый период 2012 и |

||

погребению |

|

|

|

2013 годов» (ч. 2 ст. 10) |

||

161

Типография КрасГМУ

Подписано в печать 20.12.11. Заказ № 2148 Тираж 150 экз.

660022, г.Красноярск, ул.П.Железняка, 1