Тема 7. Деньги

Деньги: их свойства и функции. Ликвидность

Ликвидность – это способность товара обмениваться на другие товары (англ. liquidity – текучесть). Деньги – это товар с наивысшей ликвидностью, он обладает свойствами редкости, компактности, долговечности, делимости и безопасности. Функции денег:

1. Масштаб цен.В бартерной экономике необходимо знать все обменные пропорции, сложившиеся для каждой пары товаров. В монетарной экономике одним из обмениваемых благ в любой сделке выступают деньги, поэтому необходимо знать лишь цены товаров. Таким образом, использование денег сокращают необходимый объем информации;

2. Средство обращения. Обращение – это одновременное движение товаров и денег навстречу друг другу, где деньги обслуживают движение товаров. Они играют роль посредника в обмене товаров, что упрощает товарообмен. Они преодолевают границы (индивидуальные, временные и пространственные), характерные для бартера;

3. Средство платежа. Товары не всегда продаются за наличные деньги. Причинами этого являются неодинаковая продолжительность периодов производства и обращения различных товаров, а также сезонный характер производства и сбыта некоторых товаров. Поэтому возникает необходимость купли-продажи в кредит, то есть с отсрочкой уплаты денег. В этом случае средством обращения служат не сами деньги, а выраженные в них долговые обязательства, по истечении срока которых заемщик обязан уплатить кредитору указанную сумму денег. Способствуя погашению долга, деньги выполняют функцию средства платежа.

4. Средство накопления и образования сокровищ. Поскольку за деньги можно легко получить любой товар, они становятся всеобщим воплощением богатства. Стремление к богатству побуждает товаровладельцев накапливать деньги. Но для этого необходимо, чтобы за продажей не следовала купля. В этом случае деньги извлекаются из обращения и превращаются в сокровище.

5. Мировые деньги. Международное разделение труда ставит перед деньгами задачу обслуживать товарообмен на международном рынке. Для сопоставления национальных денежных единиц существует специфический инструмент – валютный курс. В роли мировых денег может выступать денежная единица какой-либо одной страны, например, доллар США.

Выделяют три основные стадии развития денег: дометаллические (бусы, меха), металлические (монеты, слитки) и кредитные (банкноты, чеки).

Денежные агрегаты

Денежный агрегат – это группировка ликвидных активов, служащая альтернативным измерителем денежной массы. Чем больше номер агрегата, тем меньше его ликвидность. Основные денежные агрегаты:

Агрегат М0 – это наличные деньги в обращении (бумажные деньги и монеты);

Агрегат М1 – это М0 плюс трансакционные (чековые) вклады, т.е. депозиты, средства с которых могут быть использованы как средство платежа по сделкам, осуществляемых с помощью чеков или электронных расчетов (англ. transaction – сделка). Трансакционные вклады подразделяются на вклады до востребования, не приносящие проценты и прочие чековые вклады, приносящие проценты;

Агрегат М2 – это М1 плюс срочные (сберегательные) вклады в коммерческих банках и иных кредитных организациях. Срочный вклад имеет меньшую ликвидность по сравнению с трансакционным вкладом, поскольку снятие денег с него до оговоренного срока влечет денежные потери для вкладчика в размере неполученных процентов. Кроме того, для получения крупного срочного вклада вкладчику необходимо заранее заказать наличные в банке, т.е. в этом случае он несет временные потери;

Агрегат М3 – это М2 плюс депозитные сертификаты – срочные депозиты с номиналами не менее 100 тыс.долл., а также некоторые другие финансовые инструменты;

Агрегат L – это М3 плюс казначейские векселя, государственные облигации и др.

Степень развития денежной системы страны может быть измерена удельным весом наличных денег в общей денежной массе: чем меньше этот показатель, тем более развита денежная система.

Уравнение обмена Фишера

Количественная теория денег утверждает, что общий уровень цен в экономике зависит от количества денег в экономике.

Уравнение обмена Фишера выражает равенство между суммарными расходами и суммарными доходами:

MV = PY,

где M – объем денежной массы в экономике, V – скорость обращения (оборота) денег, она показывает, сколько раз в год тратится один рубль на покупку товаров и услуг, которые образуют ВВП, P – уровень цен, или дефлятор ВВП, Y – объем национального производства, или реальный ВВП, PY – номинальный ВВП. Из уравнения следует, что при постоянной скорости обращения денег и постоянном реальном объеме производства уровень цен пропорционален объему денежной массы.

Монетаристы считают скорость обращения денег постоянной. Кейнсианцы оспаривают этот тезис и считают скорость обращения денег изменчивой и непредсказуемой. Их аргумент состоит в том, что помимо спроса на деньги для сделок, имеется также спрос на деньги как имущество. Такие деньги не являются «работающими», не включаются в поток доходов-расходов, и, следовательно, скорость их обращения равна нулю. Скорость обращения всех денег зависит от пропорции, в которой они распределяются между деньгами двух видов: чем больше доля «активных» денег, используемых для сделок, тем выше скорость обращения денег в целом. С точки зрения кейнсианцев скорость обращения денег увеличивается при снижении предложения денег. В частности при росте ставки процента становится невыгодным держать наличные, денежная масса сокращается, что стимулирует увеличение скорости обращения денег.

Спрос на деньги по Кейнсу

Спрос на деньги – это часть богатства человека, которую он желает держать в наиболее ликвидной, денежной форме. Человек принимает решение держать часть своего богатства в денежной форме на основании определенных причин, или мотивов:

1. Спрос на деньги для сделок (трансакционный мотив) – спрос на деньги, которые хранятся для финансирования расходов в период между получениями дохода. В экономике спрос на деньги для сделок зависит от объема общественного производства (ВВП) и скорости обращения денег, которая зависит от частоты получения денежного дохода, степени развития банковской системы, других факторов. При прочих равных условиях спрос на деньги для сделок прямо пропорционален объему общественного производства.

2. Спрос на деньги как имущество (спекулятивный спрос) – спрос на деньги, которые хранятся для сохранения богатства и финансирования инвестиций. Во-первых, деньги надежнее ценных бумаг, поэтому в период кризисов инвесторы увеличивают денежные активы. Во-вторых, им нужен оперативный запас денег, чтобы реагировать на изменчивую конъюнктуру рынков. Храня имущество в денежной форме, человек теряет потенциальные доходы от альтернативных вложений. Величина этих потерь тем больше, чем больше ставка процента, т.е. спекулятивный спрос является убывающей функцией ставки процента. Ее производную называют предельной склонностью к предпочтению ликвидности, она показывает, на сколько уменьшится спрос на деньги при увеличении ставки процента на один пункт.

3. Спрос на деньги по мотиву предосторожности – спрос на деньги, которые могут потребоваться при непредвиденных обстоятельствах. Если к сроку осуществления неожиданного платежа у субъекта нет денег, то ему придется взять кредит или продать часть имущества. То и другое связано с потерями, для предотвращения которых и служит определенный запас денег. Спрос на деньги этого вида считают постоянной величиной.

Суммарный спрос на деньги в экономике равен сумме трансакционного спроса, спекулятивного спроса и спроса по мотиву предосторожности, он является функцией двух переменных: объема общественного производства и ставки процента.

Спрос на деньги по Баумолю-Тобину

Модель спроса на деньги для сделок Баумоля-Тобина учитывает факторы спроса, которых нет у Кейнса: 1) трансакционные издержки – денежный эквивалент времени, потраченного в очереди при снятии денег с вклада, комиссию за эту операцию и др.; 2) альтернативные издержки – потери процентного дохода с суммы денег, хранящейся в форме наличных.

Предположения модели:

1. Доход домохозяйств (Y) выплачивается им в начале года не наличными, а зачисляется на счет в банк с годовым процентным доходом (i), при этом оплата покупок оплачивается наличными;

2. Домохозяйства снимают весь свой доход в течение года равными частями (X) через равные промежутки времени, тогда количество посещений банка за год составляет (Y/X);

3. Трансакционные издержки при одном посещении банка составляют h, тогда их величина за год составит hY/X;

4. В период между посещениями банка домохозяйства тратят наличные деньги равномерно и полностью, тогда средняя сумма, хранящаяся у них в форме наличных, равна X/2 – это спрос на деньги;

5. Потерянный процентный доход за период времени между посещениями банка, есть отношение годовой ставки процента и числа посещений банка, он равен i/(Y/X);

6. Потерянный денежный доход, связанный с хранением наличных в период между посещениями банка, есть произведение процентного дохода и средней суммы наличных, он равен i/(Y/X)×X/2, т.е. равен iX/2 – это альтернативные издержки;

7. Общие издержки домохозяйств равны сумме трансакционных (п.3) и альтернативных издержек (п.6): TC(X) = hY/X + iX/2.

Домохозяйства устанавливают продолжительность периода времени между посещениями банка, преследуя цель минимизировать общие издержки. Приравняв нулю производную функции, получим оптимальную сумму денег, снимаемую с вклада за одно посещение: X = (2hY/i)1/2.

Спрос на деньги равен половине этой величины: Lсд = (hY/2i)1/2.

Отличие данной формулы от кейнсианской состоит в следующем:

- она учитывает трансакционные издержки управления активами;

- спрос на деньги не пропорционален доходу, а возрастает как корень квадратный от дохода, т.е. с ростом дохода увеличение спроса замедляется;

- спрос на деньги для сделок зависит от ставки процента; причем он обратно пропорционален корню квадратному от ставки процента, т.е. с ростом ставки процента падение спроса на деньги замедляется.

Портфельная теория спроса на деньги

Портфель – это набор активов, который выбирает для себя человек, он характеризуется структурой, доходностью и риском. Доходность портфеля равна средней взвешенной доходности всех активов. Риск портфеля зависит от его структуры, показателей доходности всех активов, а также показателей ковариации доходностей для каждой пары активов. Риск актива измеряют как среднее квадратическое отклонение доходности и обычно рассчитывают на основе статистических данных. Если доходность актива постоянна, то его риск равен нулю и все показатели ковариации также равны нулю.

Пусть имеются два вида активов: акции с переменной доходностью (r0) и ненулевым риском (σ0) и срочный банковский вклад с неизменной ставкой процента (i) и нулевым риском. Инвестор формирует портфель с доходностью (r) и риском (σ), при этом удельный вес средств, размещенных на вкладе (x), характеризует его спрос на деньги.

Бюджетное ограничение инвестора связывает доходность и риск портфеля. Оно является следствием двух соотношений. Первое выводится из общей формулы риска портфеля, содержащей риски всех активов и значения ковариации. В случае двух активов, один из которых имеет нулевой риск, это соотношение имеет вид: x = 1 – σ/σ0. Второе соотношение является одной из форм представления доходности портфеля как средней взвешенной доходности активов: r = r0 + x(i – r0). Из двух соотношений следует:

r = σ(r0 – i)/σ0.

Бюджетная линия – это отрезок прямой с концами (0;i) и (σ0;r0).

Портфель является оптимальным, если он максимизирует функцию полезности инвестора, заданную на множестве пар «доходность-риск». Она возрастает при росте доходности и убывает при росте риска, ее кривые безразличия восходящие. Таким образом, спрос на деньги зависит от предпочтений «среднего» инвестора в отношении доходности и риска.

Пример. Доходность акций в течение трех дней составила 5%, 9% и 7%. Ставка процента равна 3%. Функция полезности инвестора U = 3r0,5 – σ.

1. Средняя доходность акций равна 7%, дисперсия доходности равна (5-7)2 + (9-7)2 + (7-7)2 = 8, отсюда риск акций равен 2,83.

2. Подставим числовые значения в бюджетное ограничение: r=3+1,41σ.

3. Полученное равенство служит ограничением на аргументы функции полезности. Решаем задачу на условный экстремум с функцией Лагранжа:

L = (3r0,5 – σ) – λ(r – 3 – 1,41σ).

Приравниваем нулю ее частные производные и решаем систему двух уравнений: доходность портфеля равна 4,47%, его риск – 1,042.

4. Спрос на акции – 1,042:2,83=0,368 (36,8%), тогда спрос на деньги равен 63,2% – такую часть средств следует размещать на срочном вкладе.

5. Проведем проверку. Полезность портфеля из акций равна 3×70,5-2,83=5,1, портфеля из денег – 5,2, оптимального портфеля – 5,3. Таким образом, полезность третьего портфеля действительно максимальна.

Спрос на деньги у монетаристов

Реальный спрос на деньги (M/P) у монетаристов выводится из уравнения обмена Фишера и выражается формулой: M/P = kY, где M – объем денежной массы, P – уровень цен, Y – реальный ВВП, k – коэффициент, обратный скорости обращения денег (равен 1/V). Поскольку они считают скорость обращения денег постоянной, реальный спрос на деньги пропорционален реальному объему производства.

Кейнсианцы приводят убедительные примеры, показывающие изменчивость данного показателя. Если, например, население сохраняет возрастающий дополнительный объем денег в виде богатства и не использует их для сделок, то скорость обращения денег теоретически может снизиться настолько, что коэффициент k увеличится пропорционально реальному объему денежной массы, а тогда реальный ВВП останется неизменным. Объединяя кейнсианский и монетаристский подходы и предполагая линейную зависимость величины спроса на деньги от ставки процента, получим формулу M/P = kY – hi, где i – номинальная ставка процента, h – чувствительность спроса на деньги к ставке процента.

Спрос на деньги по Фридмену

Следуя принципам монетаризма, М.Фридмен выражал спрос на деньги равенством M/P = Y/V, но по-иному трактовал переменные в правой части.

Перманентный доход (Y) – средневзвешенная величина ожидаемых в будущем доходов, она равна текущему доходу в случае, если он стабилен. Концепция перманентного дохода основывается на предположении, что домохозяйства стремятся поддержать объем потребления на неизменном уровне независимо от колебаний текущего дохода;

Функция скорости обращения денег (V) – зависит от перманентного дохода (Y), уровня цен (P), ставки процента (i), доходности ценных бумаг (r0) и уровня инфляции (π). Она возрастает с ростом перманентного дохода и уровня цен и убывает с ростом ставки процента, доходности ценных бумаг и темпа инфляции. Ее значение определяется посредством оптимизации структуры портфеля.

По отношению к функции спроса на деньги Фридмена функция спроса на деньги Кейнса, зависящая от дохода (Y) и ставки процента (i), может рассматриваться как частный случай.

Функции центрального банка

Современные банковские системы являются двухуровневыми. Верхний уровень представлен центральным банком, а базовый уровень – коммерческими банками и другими кредитными организациями, которые обеспечивают необходимую приспособляемость к рыночным условиям. Центральный банк регулирует финансово-кредитную сферу и выступает банком для коммерческих банков и правительства, его основные задачи:

- поддержание покупательной способности национальной валюты;

- обеспечение бесперебойности платежей и расчетов в стране;

- поддержание нормального функционирования финансового рынка;

- проведение государственной политики в области кредита, денежного обращения, расчетов и валютных отношений;

- содействие государственному контролю деятельности коммерческих банков и небанковских организаций.

Для выполнения своих задач центральный банк выполняет следующие функции:

1. Эмиссия наличных денег и организация денежного обращения.

2. Хранение и учет национальных золотовалютных резервов.

3. Банк правительства – отвечает за исполнение бюджета и управление государственным долгом. Поддерживает государственные экономические программы, осуществляет кредитование бюджетного дефицита, размещает государственные ценные бумаги.

4. Банк банков - является расчетным центром и кредитором в последней инстанции, его главные клиенты – кредитные учреждения, которые хранят в центральном банке часть своих денежных средств в виде кассовых резервов.

5. Проводник официальной денежной политики – отвечает за осуществление внутреннего платежного оборота и операций с зарубежными контрагентами, проведение антиинфляционной политики.

6. Орган надзора за банками и финансовым рынком – поддерживает необходимый уровень стандартизации и профессионализма в банковской сфере.

7. Ключевой функцией центрального банка является денежно-кредитная политика – совокупность мер, направленных на изменение количества денег в обращении, объема банковских кредитов, процентных ставок, валютного курса, платежного баланса.

Функции и операции коммерческих банков

Коммерческий банк – юридическое лицо, которому предоставлено право осуществлять на коммерческой основе банковские операции. Уставный фонд – сумма материальных и нематериальных ценностей, предоставленных учредителями создаваемому банку.

Функции коммерческих банков:

Посредничество в кредите.

Мобилизация денежных доходов и сбережений и превращение их в капитал.

Посредничество в платежах.

Создание кредитных инструментов обращения.

Баланс коммерческого банка есть перечень его активов и пассивов. Активы коммерческого банка делятся на обязательства внешних агентов банку (наличные деньги, ценные бумаги, выданные ссуды) и физический капитал (здания, земля). Высоколиквидные активы банка называют резервами, их важную часть составляют наличные деньги. Пассив коммерческого банка есть его обязательства перед домохозяйствами, фирмами и государством. Основными видами пассивов являются вклады физических лиц, акции данного банка, находящиеся у акционеров, полученные банком кредиты. Актив равен пассиву.

Вклад есть обязательство банка выплатить человеку определенную сумму денег с оговоренными процентами по первому требованию. Имеется два основных вида вкладов:

- трансакционные вклады (вклады до востребования) – обязательства банка в форме платежного средства. Раньше они имели форму чековых книжек, поэтому назывались чековыми. Позже они приняли форму пластиковых карт, и в последнее время все чаще имеют электронную форму. Процент по ним невелик или равен нулю;

- депозитные (срочные, сберегательные) вклады – обязательства банка в форме, которая не позволяет клиенту использовать вклад в качестве средства платежа. Добровольный отказ владельца вклада от возможности пользоваться вложенной суммой денег в течение определенного времени (отказ от ликвидности) банк вознаграждает процентами.

Операции коммерческого банка делятся на активные, пассивные и комиссионные. С помощью пассивных операций банк формирует ресурсы, которые затем использует для получения прибыли. К ним относятся формирование собственного капитала банка и разнообразных целевых фондов (эмиссия акций, отчисления из прибыли банка); прием вкладов, зачисление их на счета и обслуживание этих счетов; получение межбанковских кредитов, в том числе от Центрального банка, переучет векселей и банковских акцептов; эмиссия ценных бумаг (депозитных и сберегательных сертификатов, банковских векселей, облигаций) с целью продажи. Основным видом пассивных операций является прием вкладов (депозитов). Активные операции коммерческих банков связаны с размещением денежных средств для получения дохода и поддержания ликвидности коммерческого банка, к ним относятся:

ссудные операции — предоставление банком кредитов своим клиентам (приносят банку основную часть доходов);

гарантийные операции — предоставление банком гарантий и поручительств своим клиентам при получении ими кредитов из других источников, за что банк получает определенное вознаграждение;

инвестиционные операции — это вложение средств в долгосрочные проекты на правах сособственника, покупка ценных бумаг;

фондовые операции — это вложение средств в ценные бумаги, котирующиеся на бирже. Если целью инвестиционных операций является получение прибыли от проекта в долгосрочной перспективе, то фондовые операции обычно носят спекулятивный характер и их целью выступает получение дохода от изменения цен.

Комиссионные операции (банковские услуги) - услуги, связанные с расчетами, платежами, посредничеством, доверительным управлением имуществом клиентов, предоставлением на условиях аренды элементов капитала клиентам в форме лизинга, приобретением долгов клиентов и рисков неисполнения этих обязательств (факторинг и форфейтинг).

Резервы коммерческого банка состоят из обязательных и избыточных резервов. Обязательные резервы есть часть резервов, хранящаяся в центральном банке, она равна определенной доле суммы вкладов коммерческого банка. Этот норматив устанавливается центральным банком и называется резервной нормой, или нормой обязательных резервов. Таким образом, обязательные резервы равны произведению суммы его вкладов и резервной нормы. Избыточные резервы есть разность между общими и обязательными резервами. Они равны максимально возможному количеству ссуд, которые банк способен выдать без изменения структуры активов, поэтому их называют также ссудным потенциалом банка. Избыточные имеют нулевую доходность, поэтому банки стремятся минимизировать их величину.

Основные операции коммерческого банка показаны на условном примере (табл.7.1), где резервная норма равна 20%:

1. Выпуск акций на сумму 100 – активы и пассивы увеличились на 100;

2. Покупка здания на сумму 80 – активы и пассивы не изменились, изменилась лишь структура активов, резервы сократились на 80, обязательные резервы равны нулю;

3. Прием вкладов на сумму 50 – активы, пассивы и резервы увеличились 50, обязательные резервы на 10, избыточные – на 40;

4. Выдана ссуда в форме вклада на сумму 10 – активы, пассивы и сумма вкладов увеличились на эту сумму, резервы не изменились, обязательные резервы увеличились на 2, избыточные – сократились на 2;

5. Получен кредит наличными от центрального банка на сумму 5 – активы, пассивы, резервы и избыточные резервы увеличились на эту сумму, обязательные резервы не изменились.

Табл.7.1. Операции коммерческого банка

|

№ |

Операция |

Баланс после операции | |

|

Активы |

Пассивы | ||

|

1 |

Выпуск акций |

Резервы = 100 |

Акции = 100 |

|

2 |

Покупка здания |

Резервы = 20 Здание = 80 |

Акции = 100 |

|

3 |

Прием вкладов |

Резервы = 70 Здание = 80 |

Акции = 100 Вклады = 50 |

|

4 |

Выдача ссуды |

Резервы = 70 Здание = 80 Ссуды =10 |

Акции = 100 Вклады = 60 |

|

5 |

Получение кредита |

Резервы = 75 Здание = 80 Ссуды =10 |

Акции = 100 Вклады = 60 Кредит = 5 |

Депозитный мультипликатор

Покажем, что банковская система способна создать количество кредитных денег, превышающее ее суммарные избыточные резервы. Пусть избыточные резервы Банка 1 равны 80 руб., а всех остальных банков равны нулю. Тогда суммарные избыточные резервы банковской системы также равны 80 руб. Резервная норма равна 20%.

Пусть Банк 1 выдал клиенту А все свободные средства (80 руб.) в качестве ссуды, теперь его избыточные резервы равны нулю. Пусть клиент А положил полученную ссуду 80 руб. на вклад в Банке 2 и получил чековую книжку на эту сумму. В итоге обязательные резервы этого банка увеличатся на 0,2×80=16 руб., а избыточные резервы – на 80-16=64 руб. Пусть Банк 2 выдал клиенту Б наличную ссуду 64 руб., тогда его избыточные резервы снова стали нулевыми (табл.7.2).

Теперь клиент А имеет чековую книжку на 80 руб., а клиент Б – наличные 64 руб. Общая сумма денег, созданная банковской системой, равна 80+64=144 руб., что больше первоначальной величины избыточных резервов. Пусть далее клиент Б положил 64 руб. на чековый вклад в Банке 3, обязательные резервы которого увеличатся на 0,2×64=12,8 руб., а избыточные – на 64-12,8=51,2 руб. Пусть этот банк выдал клиенту В ссуду 51,2 руб., тогда его избыточные резервы снова стали нулевыми.

Табл.7.2. Создание денег банковской системой

|

Банк |

Изменение избыточных резервов, руб. |

Изменение обязательных резервов, руб. |

Созданные кредитные деньги, руб. |

|

Банк 1 Банк 2 Банк 3 … |

0 – 80 = - 80 +64 – 64 = 0 +51,2 – 51,2 = 0 …

|

0 +16 +12,8 …

|

0 80 64 … |

|

Банковская система (итого) |

-80 |

+80 |

400 |

Описанный процесс состоит из бесконечной последовательности актов выдачи ссуд и создания вкладов. В итоге избыточные резервы Банка 1 переместятся на хранение в центральный банк в качестве суммарных обязательных резервов банков, а суммарные избыточные резервы банковской системы уменьшатся до нуля. Из табл.7.2 следует, что избыточные резервы Банка 1 породили цепочку чековых вкладов в разных банках, общая величина которых равна сумме убывающей геометрической прогрессии: 80 + 64 + 51,2 + … = 80/(1 – 0,8) = 400 руб.

То есть количество денег, которое может создать банковская система (ее ссудный потенциал), равно ее суммарным избыточным резервам, деленным на резервную норму. Величину, обратную резервной норме, называют депозитным мультипликатором. Итак, ссудный потенциал банковской системы равен произведению суммарных избыточных резервов и депозитного мультипликатора, а изменение объема кредитных денег равно

∆D = m∆R,

где D – объем кредитных денег, R – резервы банков, m – депозитный мультипликатор, равный m = 1/r, где r – резервная норма. Он показывает, во сколько раз ссудный потенциал банковской системы превосходит ее суммарные избыточные резервы. Заметим, что для изолированного банка данное отношение равно единице.

Увеличение резервной нормы приводит к уменьшению ссудного потенциала банковской системы по двум причинам. Во-первых, уменьшается депозитный мультипликатор. Во-вторых, возрастают обязательные резервы и сокращаются избыточные резервы банков. Поэтому увеличение резервной нормы в N раз вызывает сокращение массы кредитных денег более чем в N раз.

Денежный мультипликатор

Более сложная модель мультипликации денег строится с учетом роли центрального банка и оттока части денег с депозитов в наличность.

Денежная база, или деньги повышенной мощности (B) – это банковские резервы (R) плюс наличность, обращающаяся вне банков (C): B = C + R.

Выбор населения относительно формы хранения денег влияет на пропорцию разделения денежной базы между ее двумя компонентами. Например, перед Новым годом население снимает с депозитов большие суммы, повышая объем наличности и снижая резервы банков, при этом денежная база может не измениться.

Предложение денег, или денежная масса (M) – это сумма наличных денег и чековых депозитов (D): M = C + D.

Денежный мультипликатор (md) – это отношение прироста денежной массы к приросту денежной базы: md = ∆M/∆B. На столько увеличится объем денег в обращении при увеличении денежной базы на один рубль.

Подставим в формулу мультипликатора выражения для денежной массы и денежной базы, разделим числитель и знаменатель на ∆D, получим:

md = (c + 1) / (c + r).

где c = ∆C/∆D – это отношение считают равным отношению наличных денег к депозитам (C/D) и называют коэффициентом депонирования, r = ∆R/∆D – резервная норма, обратная депозитному мультипликатору (m).

Получим формулу депозитного мультипликатора с утечками в наличность. Поскольку прирост наличности равен c∆D, прирост денежной массы равен:

(c + 1)∆D = (c + 1)/(c + r)×(∆C + ∆R),

отсюда прирост чековых вкладов равен

∆D = m1(∆C + ∆R),

где m1 - депозитный мультипликатор с утечками в наличность, он равен

m1 = 1/(r + c).

Следовательно, чем большую долю депозитов население переводит в наличные (чем больше коэффициент депонирования), тем меньше мультипликатор, тем слабее процесс мультипликации кредитных денег.

Второй тип утечек из процесса создания кредитных денег связан со стремлением банков фиксировать соотношение избыточных резервов к чековым вкладам, что приводит к сокращению резервов, предназначенных для выдачи кредитов. В этом случае депозитный мультипликатор с утечками в наличность и дополнительные резервы имеет вид

m2 = 1/(r + c + e),

где e – процентная доля чековых вкладов, которые банки держат в качестве избыточных резервов и не используют для выдачи кредитов. Если резервная норма равна 5%, отношение наличности к чековым вкладам составляет 40%, а банки поддерживают отношение избыточных резервов к чековым вкладам на уровне 1%, то мультипликатор равен 1/(0,05+0,40+0,01) = 2,17, а без учета утечек он будет существенно больше: 1/0,05=20.

Воздействие государства на предложение денег

Выбор форм и методов денежно-кредитной политики сводится к маневрированию между задачей стимулирования экономического роста (политика «кредитной экспансии»: низкие процентные ставки, стимулирование кредита и денежной эмиссии) и борьбы с инфляцией (политика «кредитной рестрикции»: высокие ставки, сдерживание кредита и денежного обращения). Методы денежно-кредитной политики могут быть общими, то есть воздействующими в целом на состояние кредитных отношений в стране, и селективными, то есть направленными на регулирование отдельных видов кредита, кредитования отдельных отраслей или предприятий.

Инструменты денежно-кредитной политики центрального банка:

1. Официальная ставка рефинансирования (учетная ставка), по которой центральный банк предоставляет кредиты коммерческим банкам и другим кредитным организациям. При ее повышении ставки говорят о политике дорогих денег или о кредитной рестрикции, при снижении – о политике дешевых денег или о кредитной экспансии.

2. Обязательные резервы. При увеличении нормы обязательных резервов кредитные возможности коммерческих банков сокращаются, и наоборот. Если центральный банк проводит политику кредитной рестрикции, он повышает резервные требования, а в случае кредитной экспансии понижает их.

3. Операции на открытом рынке – это купля-продажа коммерческих и казначейских векселей, государственных облигаций и других ценных бумаг в целях регулирования спроса и предложения на денежном рынке. Покупка ценных бумаг центральным банком означает выброс дополнительных денег в экономику, увеличение резервов коммерческих банков и их кредитных возможностей, и соответственно – рост денежного предложения. Наоборот, продажа ценных бумаг означает, что часть денег «оттягивается» с денежного рынка, соответственно уменьшаются резервы коммерческих банков, их кредитные возможности и денежное предложение.

4. Валютные интервенции. Это купля-продажа значительных объемов валюты с целью воздействовать на спрос и предложение денежной единицы и на курс национальной валюты. Фактически этими операциями центральный банк способствует выравниванию спроса и предложения на иностранную валюту и за счет этого ограничивает пределы колебаний курса национальной валюты. Валютные интервенции делятся на стерилизованные и нестерилизованные. Стерилизованными называют валютные интервенции, в ходе которых изменения официальных иностранных нетто-активов компенсируются соответствующими изменениями внутренних активов, то есть практически отсутствует воздействие на величину официальной денежной базы. Изменения официальных валютных резервов в ходе нестерилизованной интервенции ведут к изменению денежной базы и денежного предложения в целом.

5. Контроль и регулирование деятельности коммерческих банков и кредитных организаций. Под банковским регулированием понимают систему мер, с помощью которых государство в лице центрального банка обеспечивает стабильное, безопасное функционирование банков, предотвращает нежелательные явления и тенденции, борется с отмыванием «грязных» денег. Центральный банк устанавливает для банков экономические нормативы с целью обеспечения необходимого уровня ликвидности банков и снижения банковских рисков.

6. Допуск к рынкам. Центральный банк регулирует открытие новых коммерческих банков и кредитных организаций, регистрирует их, выдает и отзывает лицензии на осуществление банковских операций.

7. Создание нормативно-правовой базы функционирования коммерческих банков и специализированных кредитно-финансовых институтов. Большинство операций в банковской сфере регулируется не законами, а решениями центрального банка. Это позволяет оперативно реагировать на динамично изменяющиеся требования, предъявляемые мировой финансовой системой к национальному денежному рынку.

8. Нормы инвестирования в государственные бумаги – устанавливаются для коммерческих банков и кредитных учреждений в целях устойчивого размещения государственного долга и ограничения спекулятивных операций. Эти нормы влияют на денежное предложение в стране: чем они выше, тем меньше кредитные возможности банков.

9. Количественные ограничения. В качестве селективных методов денежно-кредитной политики используют прямое ограничение кредитования, ограничение темпов роста кредитных операций, установление пределов процентных ставок и даже их периодическое замораживание, регулирование конкретных видов кредита и т.п.

10. Моральное воздействие – рекомендации, заявления, собеседования как методы денежно-кредитной политики развитых стран.

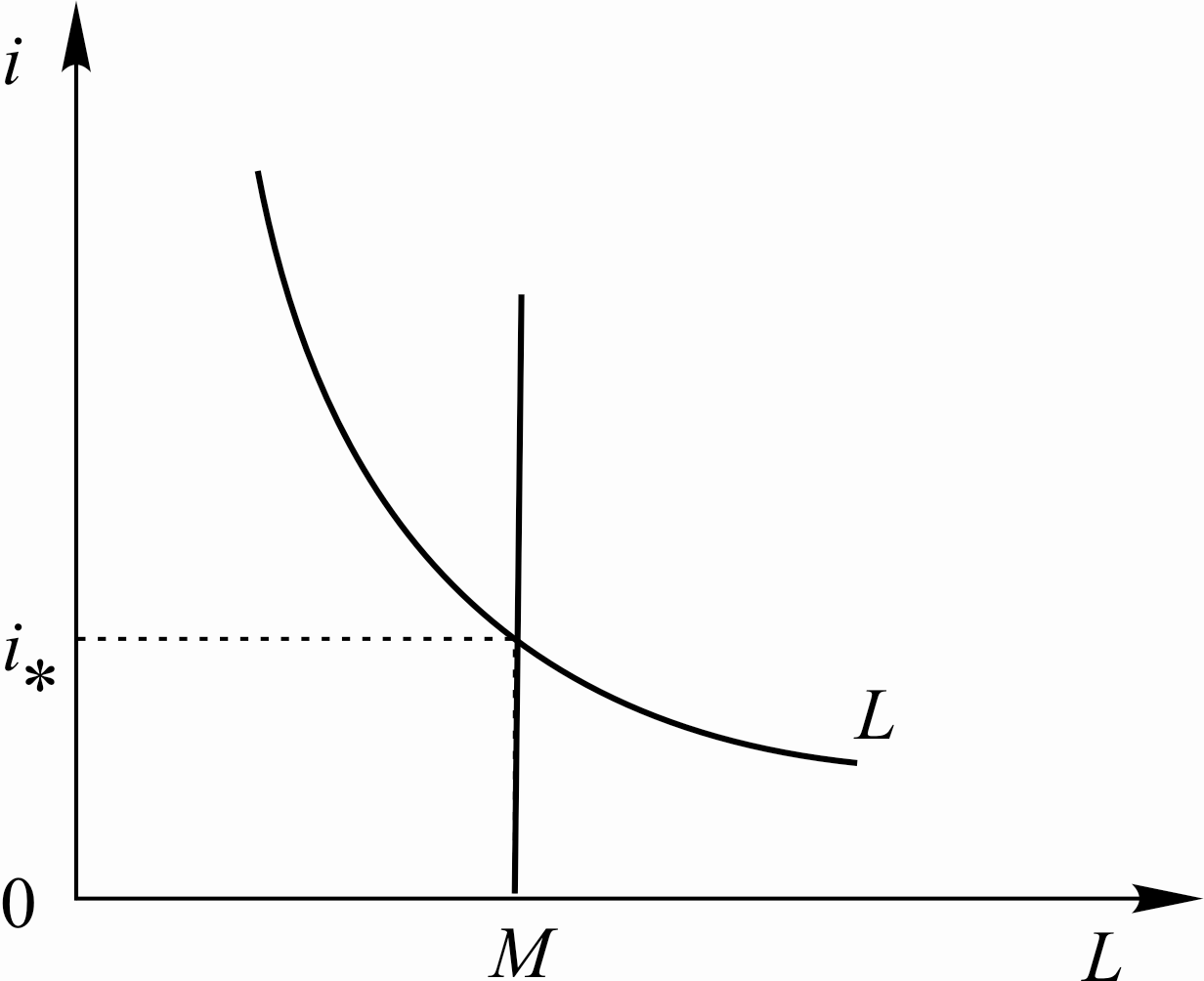

Денежный рынок и его равновесие

Деньги как масштаб цен не имеют цены в обычном смысле.

Под ценой денег понимают плату за использование денежной единицы в течение определенного периода времени (обычно года), т.е. цена денег – это ставка процента, ее измеряют в процентах и обозначают через i (англ. interest – интерес, процент).

В отличие от цены товара, которая относится к моменту времени, цена денег относится к промежутку времени, в течение которого возможна инфляция. Поскольку инфляцию невозможно предсказать, она вносит неопределенность в понятие цены денег. Поэтому при изложении основ теории денежного рынка предполагают отсутствие инфляции.

Спрос на деньги – сумма кредитов, которые возьмут экономические субъекты при данной ставке процента. Функция спроса на деньги убывает, поскольку спекулятивный спрос на деньги уменьшается с ростом ставки процента. Кривая спроса на деньги сдвигается вправо, если увеличивается совокупный объем производства, уменьшается скорость оборота денег (растет трансакционный спрос на деньги) или возрастает неопределенность в экономике (растет спрос по мотиву предосторожности).

Предложение денег – сумма платежных средств, обращающихся в экономике. В отличие от спроса на деньги, который формируется на конкурентной основе, предложение денег существенно зависит от политики центрального банка. Обычно он преследует цель установить вертикальную кривую предложения денег, т.е. добиться независимости денежной массы от ставки процента. Поэтому предложение денег обычно трактуют как заданную, экзогенную величину.

Рис.7.1. Равновесие на денежном рынке

Равновесие на рынке денег – ситуация, когда спрос на деньги и их предложение совпадают. На рис.7.1 спрос на деньги обозначен через L, их предложение – через M, равновесная ставка процента – через i*. Если увеличивается совокупный объем производства, уменьшается скорость оборота денег или возрастает неопределенность в экономике, объем ссудных сделок и ставка процента увеличиваются при прочих равных условиях.

Задачи

1. Скорость обращения денег снизилась за год на 3%. Уровень инфляции – 8%, темп экономического роста – 5%. Найти относительное изменение количества денег в обращении: а) приближенное значение; б) точное значение.

2. Заданы четыре функции:

1) 3+4i-2(Y+1);

2) 3-4i+2/Y;

3) -3-4i+2Y;

4) 3+4/(i+1)+2Y.

Определите:

а) какая функция задает спрос на деньги в кейнсианской теории;

б) спрос на деньги для сделок при объеме производства 20;

в) спрос на деньги по мотиву предосторожности, если при ставке 10% спекулятивный спрос на деньги равен 5.

3. Трансакционные издержки при посещении банка измеряют стоимостью потерянного времени, рассчитанной по средней почасовой ставке оплаты труда. Такие потери за одно посещение составляют один час, средняя зарплата – 34000 руб./мес., число рабочих часов – 170 ч/мес., ставка процента – 8%. Зарплата Ивана – 29167 руб./мес. Найти:

а) трансакционные издержки при одном посещении банка;

б) оптимальную сумму, которую следует снимать с вклада за один раз;

в) оптимальное число посещений банка в год;

г) оптимальный период времени между посещениями банка;

д) оптимальную величину трансакционных издержек;

е) оптимальную величину альтернативных издержек;

ж) оптимальную величину общих издержек;

з) объем спроса на деньги для сделок;

и) относительное увеличение спроса на деньги после повышения зарплаты Ивана на 10%.

4. Доходность акций в течение четырех дней составила 8%, 6%, 15% и 11%. Ставка процента – 4%. Функция полезности инвестора U = 11r0,5-2σ, где r – доходность, σ – риск портфеля. Найти:

а) доходность и риск акций;

б) бюджетное ограничение инвестора;

в) доходность и риск оптимального портфеля;

г) спрос на деньги;

д) полезность портфеля из акций;

е) полезность портфеля из денег;

ж) полезность оптимального портфеля;

з) доходность и риск оптимального портфеля после снижения ставки процента на один процентный пункт;

и) спрос на деньги после снижения ставки на процентный пункт;

к) максимальную ставку, при которой спрос на деньги равен нулю;

л) минимальную ставку, при которой спрос на деньги равен 100%;

м) линейную функцию спроса на деньги, построенную на основе решений заданий «к» и «л»;

н) приближенное значение спроса на деньги по линейной функции спроса из задания «м».

5. Резервы коммерческого банка - 38, вклады – 600. Резервная норма - 5%. Найти ссудный потенциал банка.

6. Суммарные избыточные резервы банковской системы - 70, резервная норма - 5%. Найти депозитный мультипликатор и ссудный потенциал банковской системы.

7. В банковской системе суммарные резервы - 600, вклады – 600. Центральный банк увеличил резервную норму с 10 до 11%. Найдите, во сколько раз уменьшился ссудный потенциал банковской системы.

8. Денежная база равна 250, коэффициент депонирования – 40%, резервная норма – 10%. Найти:

а) денежный мультипликатор;

б) абсолютное изменение предложения денег при увеличении наличных денег в обращении на 5%;

в) абсолютное изменение предложения денег при сокращении чековых вкладов на 8%.