3.3. Определение обобщенной оценки финансового состояния банка

При проведении обобщенного анализа банка необходимо использовать стандартизированную систему, дающую возможность рассматривать все банки с единой точки зрения. Данная система базируется на анализе основных показателей финансового состояния банка.

Такой системой обобщения основных показателей финансового состояния банков является разработанная в США система “CAMEL” (capital, asset quality, management, earnings and liquidity).

Данная система рейтинга банков включает в себя определение следующих понятий:

“C” (capital adequacy) Достаточность капитала – оценка размера капитала банка с точки зрения его достаточности для защиты интересов вкладчиков и поддержания платежеспособности.

“A” (asset quality) Качество активов – способность обеспечивать возврат активов, анализ внебалансовых обязательств, а также влияние выданных проблемных кредитов на финансовое состояние банка.

“M” (management) Качество управления/менеджмента – оценка методов управления банка с точки зрения эффективности, порядка деятельности, методов контроля соблюдения существующих нормативных актов и действующего законодательства.

“E” (earnings) Доходность – оценка банка с точки зрения достаточности его доходов для перспективы его развития.

“L” (liquidity) Ликвидность – способность исполнения обязательств, как обычных, так и непредвиденных.

По каждому из данных компонентов рассчитываются баллы от 1 – “сильный” до 5 – “неудовлетворительный”. Балы по каждому из компонентов суммируются и делятся на пять для определения совокупной рейтинговой оценки, и округляются до целого числа. Совокупный рейтинг указывает на то, каким является финансовое состояние банка: “сильным”, “удовлетворительным”, “ниже среднего”, “граничным”, “неудовлетворительным”.

3.4. Система аналитических коэффициентов для анализа деятельности банка

На основе данных публикуемой отчетности можно сформировать систему аналитических коэффициентов, которая поможет получить общую картину эффективности деятельности и финансовой устойчивости банков.

Капитал

Коэффициент достаточности капитала (К1)показывает, какую долю в структуре пассивов занимает собственный капитала банка. Чем выше его доля, тем надежнее и устойчивее работает банк. Уровень капитала считается в первом приближении достаточным, если обязательства банка составляют 90-80% от валюты баланса банка.

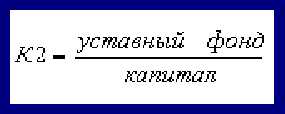

2. Доля уставного фонда в капитале банка (К2) определяет, в какой степени капитал банка сформирован из средств учредителей, и характеризует эффективность работы банка. Сумма средств, инвестируемых в развитие банка, должна, по крайней мере, равняться взносам учредителей.

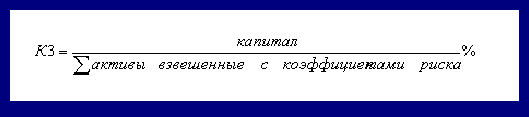

3. Адекватность капитала по методологии Базельского Комитета (BIS Ratio) (К3). Данный коэффициент рассчитывается исходя из правил, изложенных в Базельской конвенции, как отношение капитала к сумме активов, обязательств кредитного характера и внебалансовой позиции, взвешенными с коэффициентами риска. В сумму капитала включается субординированный долг иобщие резервы (не более 1,25% активов, взвешенных по степени риска).Показатель адекватности капитала аналогичен нормативу достаточности капитала, но, учитывая структуру активов и пассивов банка, точнее характеризует достаточность капитала банка для защиты интересов кредиторов и вкладчиков.

Минимальное значение: 8% (Рекомендуемое значение адекватности капитала для банков, функционирующих на развивающихся рынках, составляет 12%)

Активы

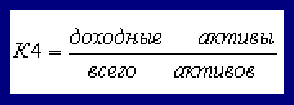

4. Уровень доходных активов (К4) показывает, какую долю в активах занимают доходные активы. Т.к. практически все доходные активы являются рисковыми, их чрезвычайно высокая доля увеличивает неустойчивость банка и риски неплатежей, как по текущим операциям, так и по своим обязательствам. Вместе с тем размер доходных активов должен быть достаточен для безубыточной работы банка.

Нормальным считается, если доля доходных активов составляет 65-75%. Она может быть меньше, но при условии, что доходы банка превышают его расходы.

Рекомендуемое значение приведено из статьи "Финансовый анализ банков и кредитных организаций", авторы: Львов В.С., Иванов В.В., ТОО НВТ "ИнЭК"

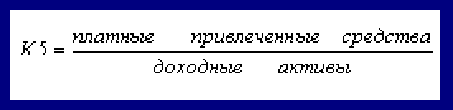

5. Коэффициент размещения платных средств (К5) определяет долю платных привлеченных ресурсов, направляемых в доходные операции. Если коэффициент более 1-1,2 это свидетельствует о том, что часть платных ресурсов используется не по назначению. Необходимо отметить, что в статье “привлеченные ресурсы” учитываются депозиты до востребования, по которым не начисляются либо начисляются небольшие проценты, поэтому допустимые значения для данного коэффициента могут меняться в зависимости от объема средств, находящихся на текущих счетах в банке.

Рекомендуемое значение: 1 - 1,2

Рекомендуемое значение приведено из статьи "Финансовый анализ банков и кредитных организаций", авторы: Львов В.С., Иванов В.В., ТОО НВТ "ИнЭК"

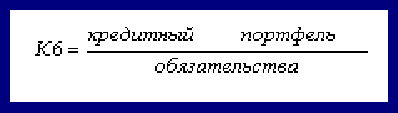

6. Отношение кредитного портфеля к обязательствам (К6). Данный коэффициент дает возможность определить основное направление деятельности банка. Чрезмерно высокое значение показателя не всегда является свидетельством ориентации банка на кредитные операции, а может быть признаком финансовых неприятностей у банковского учреждения.

Граничные значения показателя: для агрессивной кредитной политики (К6 > 0,7) верхний предел – 0,78, при осторожной кредитной политике (K6<0,6)нижний предел – 0,53; ниже - возможность убытков.

Граничные значения этого показателя приведены из книги "Финансовый менеджмент. Теория и практика" под редакцией Е.С.Стояновой 1999 год, глава "Особенности финансового менеджмента в коммерческом банке".

7. Покрытие кредитного портфеля резервами (К7). Этот показатель дает возможность сравнить риски банков, возникающие при выдаче кредитов, а также проследить тенденции в изменении качества выдаваемых банками кредитов.

Также значение данного коэффициента необходимо сопоставлять с коэффициентом равным отношению просроченных кредитов к общему объему кредитного портфеля.

Ликвидность

8. Коэффициент мгновенной ликвидности (Instant liquidity ratio) (К8) позволяет оценить долю обязательств банка, которая может быть погашена по первому требованию за счет ликвидных активов “первой очереди”.

Оптимальное значение данного показателя: 0,2 –0,5

Оптимальное значение этого показателя приведено из книги "Финансовый менеджмент. Теория и практика" под редакцией Е.С.Стояновой 1999 год, глава "Особенности финансового менеджмента в коммерческом банке".

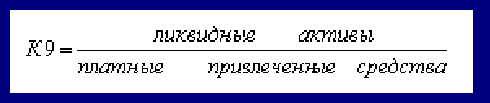

9. Коэффициент общей ликвидности (Total liquidity ratio) (К9) характеризует сбалансированность активной и пассивной политики банка для достижения оптимальной ликвидности.

Минимальное значение: 0,95

Ликвидные активы включают в себя денежные средства; счета в центральном банке; кредиты; вложения в ценные бумаги, паи, акции.

Оптимальное значение этого показателя приведено из книги "Финансовый менеджмент. Теория и практика" под редакцией Е.С.Стояновой 1999 год, глава "Особенности финансового менеджмента в коммерческом банке".

Эффективность деятельности банка

10. Коэффициент рентабельности активов (ROA) (К10) позволяет определить уровень рентабельности всех активов.

Величина данного коэффициента может колебаться в зависимости от величины банка. Нормальными считаются следующие значения:

0,01-0,015 – для крупного банка,

0,0125-0,0175 – для небольшого банка.

11. Коэффициент рентабельности акционерного капитала (ROE) (К11) предназначен для оценки нормы прибыли на акционерный капитал, т.е. для определения эффективности работы средств собственников.

Нормальным считается значение коэффициента не ниже 0,15.

12. Коэффициент рентабельности доходных активов (К12) характеризует общую эффективность проводимых доходных операций. Очень высокое значение коэффициента указывает на рискованность проводимых банком операций: преобладание высокодоходных операций является потенциальной опасностью невозврата ссуд в банк. Очень низкая доходность свидетельствует о неумелом управлении активными операциями и может стать причиной убыточной работы банка.

13. Расчет чистой процентной маржи (К13) является важнейшей составляющей прибыльности банка. Она рассчитывается как процентное отношение чистого процентного дохода к средним процентным активам. Чистый процентный доход вычисляется как разница между процентными доходами и процентными расходами.

14. Спред (К14) рассчитывается как разница между доходностью процентных активов и расходностью процентных обязательств, отражает соотношение между процентными ставками по активам и обязательствам.

Наряду с вышеприведенными коэффициентами могут также рассчитываться показатели эффективности деятельности работников банка, такие как: чистый процентный и непроцентный доход на одного работника, общий доход на одного работника, чистая прибыль на одного работника, отношение чистой прибыли к расходам на содержание персонала и т.д.