Econometrics1_enie_aaee_iia_

.pdfКрасноярский

государственный торгово-экономический институт 1990

________________________________________________________________

И.Н. Коюпченко В.В. Шишов Н.А. Петрова Г.Б. Кофман С.И. Сенашов

ЭКОНОМЕТРИКА

В ПРИМЕРАХ И ЗАДАЧАХ

Учебное пособие

Красноярск 2009

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«Красноярский государственный торгово-экономический институт»

И.Н. Коюпченко В.В. Шишов Н.А. Петрова Г.Б. Кофман С.И. Сенашов

ЭКОНОМЕТРИКА В

ПРИМЕРАХ И ЗАДАЧАХ

Утверждено Редакционно-издательским советом института в качестве учебного пособия по дисциплинам «Эконометрика», «Теория систем и принятия экономических решений», «Прогнозирование и принятие решений в маркетинге», для студентов следующих специальностей и направлений: 080502.65 «Экономика и управление на предприятии (в торговле)», 080105.65 «Финансы и кредит», 080111.65 «Маркетинг», 080109.65 «Бухгалтерский учет, анализ и аудит», 080100.62(бакалавры), «Экономика», 080500.62 «Менеджмент», 080100.68(магистры) « Экономика фирмы» всех форм обучения

Красноярск 2009

2

УДК 004.41 (075.8)

ББК 32.973.202-018.2я73

Рецензенты:

доктор физико-математических наук, профессор ГОУ ВПО КГТЭИ В.Г. Подопригора; кандидат физико-математических наук, ведущий научный сотрудник ИЛ СО РАН В.В. Шашкин

И.Н. Коюпченко Эконометрика в примерах и задачах: учебное пособие / И.Н. Коюпченко, В.В.

Шишов, Н.А. Петрова, Г.Б. Кофман, С.И. Сенашов. Краснояр. гос. торг.-экон. ин-т.: Красноярск, 2009. – 113 с.

УДК 004.41 (075.8) ББК 32.973.202-018.2я73

Учебное пособие «Эконометрика в примерах и задачах» предназначено для студентов экономических специальностей и направлений с целью изучения основ проведения эконометрических исследований в практической деятельности торговых предприятий. Данное пособие разработано для чтения курса лекций и введения практических занятий по следующим дисциплинам: «Эконометрика», «Теория систем и принятие экономических решений», «Прогнозирование и принятие решений в маркетинге». Учебное пособие «Эконометрика в примерах и задачах» содержит примеры решения задач, перечень контрольных вопросов по каждой теме и лабораторные работы с методическими указаниями к их выполнению

.

© ГОУ ВПО «Красноярский государственный торгово-экономический институт», 2008 © И.Н. Коюпченко, В.В. Шишов, Н.А. Петрова, Г.Б. Кофман, С.И. Сенашов

3

СОДЕРЖАНИЕ

Стр.

Введение……………………………………………………………..6

Глава 1. Парные корреляции и регрессии………………………9

1.1.Теоретические основы……………………………..9

1.2.Вопросы по главе………………………………….16

1.3.Лабораторная работа № 1…………………………17

1.4.Лабораторная работа № 2…………………………21

Глава 2. Множественные корреляции и регрессии…………...25 2.1 Теоретические основы………………………………..25

2.2.Вопросы по главе…………………………………….35

2.3.Лабораторная работа № 3……………………………36

2.4.Лабораторная работа № 4……………………………40

Глава 3. Анализ временных рядов……………………………...44

3.1.Теоретические основы………………………………44

3.2.Решение типовых задач……………………………..54

3.3.Вопросы по главе……………………………………65

3.4.Лабораторная работа № 5…………………………...66

Глава 4. Системы эконометрических уравнений…………….71

4.1.Теоретические основы………………………………71

4.2.Решение типовых задач……………………………..75

4.3.Вопросы по главе……………………………………88

4.4.Лабораторная работа № 6…………………………...89

Заключение………………………………………………………...96

Список литературы……………………………………………….98

Приложения……………………………………………………….101

4

Введение

Вданном учебно-методическом пособие кратко излагаются теоретические

ипрактические основы эконометрики, которые могут быть использованы при федеральном тестировании в экономических вузах по этой дисциплине.

Эконометрика — наука, изучающая количественные и качественные экономические взаимосвязи с помощью математических и статистических методов и моделей (http://ru.wikipedia.org/). Современное определение предмета эконометрики было выработано в уставе Эконометрического общества, которое главными целями назвало использование статистики и математики для развития экономической теории. Теоретическая эконометрика рассматривает статистические свойства оценок и испытаний, в то время как прикладная эконометрика занимается применением эконометрических методов для оценки экономических теорий. Эконометрика дает инструментарий для экономических измерений, а также методологию оценки параметров моделей микро- и макроэкономики. Кроме того, эконометрика активно используется для прогнозирования экономических процессов как в масштабах экономики в целом, так и на уровне отдельных предприятий. При этом эконометрика является частью экономической теории, наряду с макро- и микроэкономикой.

Термин «эконометрика» состоит из двух частей: «эконо» — от «экономика» и «метрика» — от «измерение». Эконометрика входит в обширное семейство дисциплин, посвященных измерениям и применению статистических методов в различных областях науки и практики. К этому семейству относятся, в частности, биометрия, технометрия, наукометрия, психометрия и др. (http://ru.wikipedia.org/). Особняком стоит социометрия — этот термин закрепился за статистическими методами анализа взаимоотношений в малых группах, то есть за небольшой частью такой дисциплины, как статистический анализ в социологии

Этапы эконометрического исследования:

•Постановка проблемы

•Получение данных, анализ их качества

•Спецификация модели

•Оценка параметров

•Верификация модели и интерпретация результатов

Воснову теоретического материала данного курса легли опубликованные работы ведущих специалистов в данной области Елисеевой И.И. и ее соавторов

(2002, 2004, 2007 гг.)

Впрактической части авторами пособия предлагаются лабораторные работы, выполнение которых должно помочь в закреплении теоретических знаний по дисциплине эконометрика. Кроме этого приводятся типовые примеры решения задач по темам и вопросы к зачету (экзамену), отвечающие ГОСу по данной дисциплине для экономических специальностей и направлений.

5

Учебно-методическое пособие состоит из 4 глав:

1.Парные корреляции и регрессии;

2.Множественные корреляции и регрессии;

3.Анализ временных рядов;

4.Системы эконометрических уравнений

По 1 и 2 главе необходимо выполнить по 2 лабораторных работы, для 3 и 4 главы предусмотрено по 1 лабораторной работе.

В качестве приложения в пособие включены основные статистические таблицы распределений случайных величин, необходимые для проверки статистической значимости получаемых оценок параметров различных эконометрических уравнений. Кроме этого, приводятся статистические данные для выполнения лабораторных работ, а также контрольная работа для студентов заочной формы обучения.

Все практические работы выполняются по вариантам (см. Таблицу 1). Номер варианта соответствует порядковому номеру студента в списке своей группы.

Таблица 1.

Варианты лабораторных работ для студентов очной формы обучения по дисциплине "Эконометрика"

Номер |

Предприя |

Номер |

Предприя |

Номер |

Предприя |

|

|

|

|||

варианта |

тия |

варианта |

тия |

варианта |

тия |

|

|

|

|||

|

|

|

|

|

|

1 |

1 ÷ 15 |

11 |

31 ÷ 45 |

21 |

61 ÷ 75 |

|

|

|

|

|

|

2 |

4 ÷ 18 |

12 |

34 ÷ 48 |

22 |

64 ÷ 78 |

|

|

|

|

|

|

3 |

7 ÷ 21 |

13 |

37 ÷ 51 |

23 |

67 ÷ 81 |

|

|

|

|

|

|

4 |

10 ÷ 24 |

14 |

40 ÷ 54 |

24 |

70 ÷ 84 |

|

|

|

|

|

|

5 |

13 ÷ 27 |

15 |

43 ÷ 57 |

25 |

73 ÷ 87 |

|

|

|

|

|

|

6 |

16 ÷ 30 |

16 |

46 ÷ 60 |

26 |

76 ÷ 90 |

|

|

|

|

|

|

7 |

19 ÷ 33 |

17 |

49 ÷ 63 |

27 |

80 ÷ 94 |

|

|

|

|

|

|

8 |

22 ÷ 36 |

18 |

52 ÷ 66 |

28 |

85 ÷ 99 |

|

|

|

|

|

|

9 |

25 ÷ 39 |

19 |

55 ÷ 69 |

29 |

90 ÷ 104 |

|

|

|

|

|

|

6

10 |

28 ÷ 42 |

20 |

58 ÷ 72 |

30 |

96 ÷ 110 |

|

|

|

|

|

|

Все практические работы сдаются через Электронную систему обучения ГОУ ВПО "Красноярский государственный торгово-экономический институт" (http://e-distance.ru). Работа считается сданной, если за ее выполнение получено не менее 70 баллов из 100 возможных.

7

Глава 1. Парные корреляции и регрессии

1.1.Теоретические основы

Парная регрессия - уравнение связи двух переменных у и х:

y f (x)

где у - зависимая переменная (результативный признак);

х - независимая, объясняющая переменная (признак-фактор).

Различают линейные и нелинейные регрессии.

Линейная регрессии: y a b x

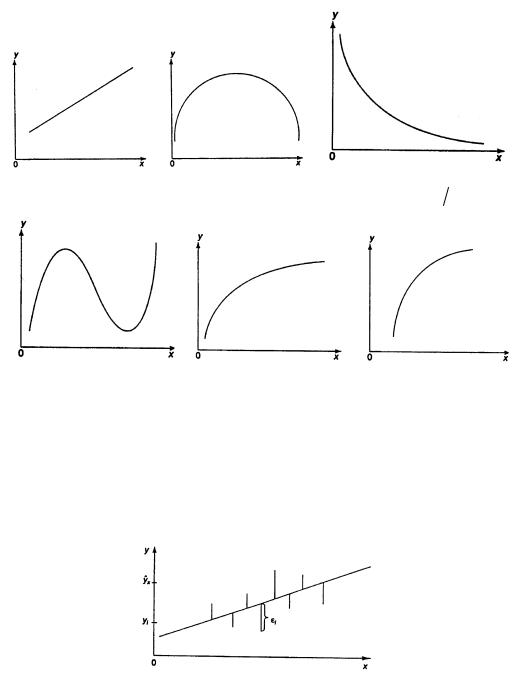

Нелинейные регрессии делятся на два класса (Рис. 1.1): регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам, и регрессии, нелинейные по оцениваемым параметрам.

Регрессии, нелинейные по объясняющим переменным:

•полиномы разных степеней: y a b1 x b2 x2 b3 x3

•равносторонняя гипербола у = а +b

x

Регрессии, нелинейные по оцениваемым параметрам:

• степенная y a xb ;

• показательная y = a bx ;

• экспоненциальная у = ea b x

Построение уравнения регрессии сводится к оценке ее параметров. Для оценки параметров регрессий, линейных по параметрам, используют метод наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений

результативного признака у от теоретических yx минимальна, т.е.

y yx 2 min

8

|

|

|

yx a b x |

yx a b x c x2 |

yx a b x |

|

|

|

yx a b x c x2 d x3 |

yx a xb |

yx a bx |

Рис. 1.1. Основные типы кривых, используемые при количественной оценке связей междудвумя переменными.

Основное свойство МНК: из всего множества линий линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по вертикали между точками и этой линией была бы минимальной (рис. 1.2):

Рис. 1.2. Линия регрессии с минимальной дисперсией остатков.

Для линейных и нелинейных уравнений, приводимых к линейным, решается следующая система нормальных уравнений относительно а и b:

na b x y,a x b x2 xy

9

Можно воспользоваться готовыми формулами, которые вытекают из этой системы:

a |

y |

b |

x |

, |

b |

cov(x, y) |

|

y x |

y |

|

x |

. |

||

x2 |

|

|

|

|

|

|

||||||||

|

x2 |

x |

2 |

|||||||||||

|

|

|

|

|

|

|

|

|

||||||

Тесноту связи изучаемых явлений оценивает линейный коэффициент парной корреляции rху для линейной регрессии (-1 ≤ rху ≤ 1):

rху =b |

x |

|

cov(x, y) |

|

yx |

y |

|

x |

|

|

x y |

||||||

y |

|

x y |

||||||

и индекс корреляции pxy - для нелинейной регрессии (0 ≤ рху ≤ 1):

|

|

|

|

|

|

|

|

|

(y yx )2 |

|

||

p |

|

= |

1 |

ост2 |

|

|

1 |

. |

||||

xy |

y2 |

|

(y |

y |

)2 |

|||||||

|

|

|

|

|

|

|

|

|||||

Оценку качества построенной модели даст коэффициент (индекс) детерминации, а также средняя ошибка аппроксимации.

Средняя ошибка аппроксимации - среднее отклонение расчетных значений от фактических:

A 1 y y 100%. n y

Допустимый предел значений А - не более 8 - 10%.

Коэффициент эластичности показывает, на сколько процентов измениться в среднем результат, если фактор изменится на 1%. Формула для расчета коэффициента эластичности имеет вид:

Ý f x x . y

Средний коэффициент эластичности Э показывает, на сколько процентов в среднем по совокупности изменится результат у от своей средней величины при изменении фактора на 1% от своего среднего значения:

Э =f '(х) x y

Так как для остальных функций коэффициент эластичности не является постоянной величиной, а зависит от соответствующего значения фактора x, то обычно рассчитывается средний коэффициент эластичности

Приведем формулы для расчета средних коэффициентов эластичности для

10