Econometrics1_enie_aaee_iia_

.pdf

|

|

|

|

1 |

|

rx x |

2 |

, , |

rx x |

p |

|

|

|

|

|

|

|

|

1 |

|

1 |

|

|||

r |

,...,x |

|

|

rx2x1 |

1 |

|

|

, , rx2xp |

- |

|||

x |

p |

|

...................................... |

|

||||||||

1 |

|

|

|

|||||||||

|

|

|

|

rx |

x |

rx |

p |

x |

... |

1 |

|

|

|

|

|

|

|

p 1 |

|

|

2 |

|

|

|

|

определитель матрицы межфакторной корреляции.

Частные коэффициенты (или индексы) корреляции, измеряющие влияние на у фактора xi при неизменном уровне других факторов, можно определить по формуле

ryx1 x1x2 . .xi 1 xi 1..xp |

1 |

1 Ryx2 |

x |

2 |

|

x |

i |

x |

p |

|

||

|

|

1 |

|

|

|

|

|

|||||

1 Ryx2 |

x |

2 |

|

|

x |

i 1 |

x |

i 1 |

x |

p |

||

|

1 |

|

|

|

|

|

|

|||||

или по рекуррентной формуле:

ryx |

x x |

|

x |

|

|

ryx1 x1x2 xp 1 |

ryxp |

x1x2 |

xp 1 rxixp |

x1x2 |

|

xp 1 |

|

. |

|||||

2 |

p |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||

1 |

1 |

|

|

|

(1 r2 |

|

|

|

|

)(1 r2 |

|

|

|

) |

|

|

|||

|

|

|

|

|

|

|

|

x x |

|

x |

|

x x |

x |

|

|

||||

|

|

|

|

|

|

|

yx |

p |

2 |

p 1 |

x x |

p |

p 1 |

||||||

|

|

|

|

|

|

|

|

1 |

|

i |

1 2 |

|

|||||||

Частные коэффициенты корреляции изменяются в пределах от -1 до 1.

Качество построенной модели в целом оценивает коэффициент (индекс)

детерминации Коэффициент множественной детерминации рассчитывается как квадрат индекса множественной корреляции:

Ryx2 1x2 . .xp

Скорректированный индекс множественной детерминации содержит поправку на число степеней свободы и рассчитывается по формуле

31

|

2 |

2 |

|

(n 1) |

|

|

R |

|

1 (1 R |

) |

|

|

, |

|

(n m |

1) |

||||

|

|

|

|

|

где п - число наблюдений,

т- чисто факторов

Значимость уравнения множественной регрессии в целом оценивается с помощью F-критерия Фишера:

F |

R2 |

|

n m 1 |

|

|

|

|

. |

|

|

|

|||

1 R2 |

|

m |

||

Частный F-критерий оценивает статистическую значимость присутствия каждого из факторов в уравнении. В общем виде для фактора хi, частный F- критерий определится как

F |

|

Ryx2 1 x1 xp Ryx2 1 |

xi 1xi 1 |

xp |

|

n m 1 |

. |

||

1 Ryx2 |

|

|

|

|

1 |

||||

част xi |

|

x |

x |

p |

|

|

|

||

|

1 |

1 |

|

|

|

|

|

||

Оценка значимости коэффициентов чистой регрессии с помощью t- критерия Стьюдента сводится к вычислению значения

t |

|

bi |

|

|

|

F |

|||||

m |

|||||

bi |

|

|

xi |

||

|

|

b |

|

|

|

|

|

i |

|

|

где mbi - среднеквадратическая ошибка коэффициента регрессии b1, она может быть определена по следующей формуле

32

m |

i |

1 Ryx2 1 |

|

xp |

|

|

|

1 |

. |

|

|

|

|

|

|

|

|

|

|||

bi |

x |

1 Rx2 x |

x |

p |

n m 1 |

|

||||

|

|

1 |

i |

1 |

|

|

|

|||

При построении уравнения множественной регрессии может возникнуть проблема мулътиколлинеарности факторов, их тесной линейной связанности.

Считается, что две переменные явно коллинеарны, т.е. находятся между собой в линейной зависимости, если rxix j 0,7

По величине парных коэффициентов корреляции обнаруживается лишь явная коллинеарность факторов. Наибольшие трудности в использовании аппарата множественной регрессии возникают при наличии мулътиколлинеарности факторов. Чем сильнее мультиколлинеарность факторов, тем менее надежна оценка распределения суммы объясненной вариации по отдельным факторам с помощью метода наименьших квадратов.

Для оценки мультиколлинеарности факторов может использоваться

определитель матрицы парных коэффициентов корреляции между факторами.

Если бы факторы не коррелировали между собой, то матрица парных коэффициентов корреляции между факторами была бы единичной матрицей, поскольку все недиагональные элементы rxixj (xi ≠xj) были бы равны нулю. Так,

для включающего три объясняющих переменных уравнения

y = a + b1x1 + b2x2 + b3x3 + ε

матрица коэффициентов корреляции между факторами имела бы определитель, равный 1:

|

|

|

rx1x1 |

rx2 x1 |

rx3x1 |

|

|

1 0 |

0 |

|

||||||

|

|

|

|

|

||||||||||||

Det |

R |

|

rx x |

|

rx |

x |

|

rx |

x |

|

|

|

0 |

1 |

0 |

1, |

|

|

|

1 |

2 |

2 |

|

2 |

3 |

|

2 |

|

|

0 |

0 1 |

|

|

|

|

|

rx x |

3 |

rx |

x |

3 |

rx |

x |

3 |

|

|

|

|||

|

1 |

2 |

|

3 |

|

|

|

|

|

|

|

|||||

так как rx1x1 =rx2 x2 rx3x3 |

1 и |

rx1x2 rx1x3 |

rx2 x3 |

0. |

Если же, наоборот, между факторами существует полная линейная

33

зависимость и все коэффициенты корреляции равны 1, то определитель такой матрицы равен 0:

1 1 1

Det R 1 1 1 0.

1 1 1

Чем ближе к 0 определитель матрицы межфакторной корреляции, тем сильнее мультиколлинеарность факторов и ненадежнее результаты множественной регрессии. И наоборот, чем ближе к 1 определитель матрицы межфакторной корреляции, тем меньше мультиколлинеарность факторов.

Проверка мультиколлинеарности факторов может быть проведена методом испытания гипотезы о независимости переменных H0: Det|R| = 1.

Доказано, |

|

что |

величина |

|

1 |

|

имеет приближенное |

|||

|

n 1 |

|

(2 m 5)lgDetR |

|||||||

|

6 |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

распределение х |

2 |

с |

1 |

n (n 1) |

|

степенями свободы. Если фактическое значение |

||||

|

|

|

|

|||||||

|

|

|||||||||

|

|

|

2 |

|

|

|

|

|

|

|

х2 превосходит табличное (критическое) Х2факт > Х2табл(df,a), то гипотеза H0 отклоняется. Это означает, что Det|R| ≠ 1, недиагональные ненулевые

коэффициенты корреляции указывают на коллинеарность факторов. Мультиколлинеарность считается доказанной.

Для применения МНК требуется, чтобы дисперсия остатков была гомоскедастичной. Это значит, что для каждого значения фактора xj остатки εi,- имеют одинаковую дисперсию. Если это условие не соблюдается, то имеет место

гетероскедастичность.

При нарушении гомоскедастичности мы имеем неравенства

|

2 |

|

2 |

|

2 |

, |

j 1. |

i |

j |

|

При малом объеме выборки для оценки гетероскедастичности может использоваться метод Гольдфельда - Квандта. Основная идея теста Гольдфельда

-Квандта состоит в следующем:

1)упорядочение п наблюдений по мере возрастания переменной х;

34

2)исключение из рассмотрения С центральных наблюдений; при этом (n - С): 2 > р, где р - число оцениваемых параметров;

3)разделение совокупности из (п - С) наблюдений на две группы (соответственно с малыми и с большими значениями фактора х) и определение по каждой из групп уравнений регрессии;

4)определение остаточной суммы квадратов для первой (S1) и второй (S2) групп и нахождение их отношения: R = S1 : S2..

При выполнении нулевой гипотезы о гомоскедастичности отношение R будет удовлетворять F-критерию со степенями свободы ((п - С - 2р) : 2) для каждой остаточной суммы квадратов. Чем больше величина R превышает табличное значение F-критерия, тем более нарушена предпосылка о равенстве дисперсий остаточных величин.

Уравнения множественной регрессии могут включать в качестве независимых переменных качественные признаки (например, профессия, пол, образование, климатические условия, отдельные регионы и т.д.). Чтобы ввести такие переменные в регрессионную модель, их необходимо упорядочить и присвоить им те или иные значения, т.е. качественные переменные преобразовать в количественные.

Такого вида сконструированные переменные принято в эконометрике называть фиктивными переменными. Например, включать в модель фактор «пол» в виде фиктивной переменной можно в следующем виде:

1 мужской пол z

0 женский пол.

Коэффициент регрессии при фиктивной переменной интерпретируется как среднее изменение зависимой переменной при переходе от одной категории (женский пол) к другой (мужской пол) при неизменных значениях остальных параметров. На основе t-критерия Стьюдента делается вывод о значимости влияния фиктивной переменной, существенности расхождения между категориями.

2.2Вопросы по главе

1.Что понимается под множественной регрессией?

2.Какие задачи решаются при построении уравнения регрессии?

3.Какие задачи решаются при спецификации модели?

35

4.Какие требования предъявляются к факторам, включаемым в уравнение регрессии?

5.Что понимается под коллинеарностью и мультиколлинеарностью факторов?

6.Как проверяется наличие коллинеарности и мультиколлинеарности?

7.Какие подходы применяются для преодоления межфакторной корреляции?

8.Какой вид имеет система нормальных уравнений метода наименьших квадратов в случае линейной регрессии?

9.По какой формуле вычисляется индекс множественной корреляции?

10.Как вычисляются индекс множественной детерминации и скорректированный индекс множественной детерминации?

11.Что означает низкое значение коэффициента (индекса) множественной корреляции?

12.Как проверяется значимость уравнения регрессии и отдельных коэффициентов?

13.Как строятся частные уравнения регрессии?

14.Как вычисляются средние частные коэффициенты эластичности?

15.Что такое стандартизированные переменные?

16.Какой вид имеет уравнение линейной регрессии в стандартизированном масштабе?

17.Как оценивается информативность (значимость) факторов?

18.Как вычисляются частные коэффициенты корреляции?

19.Опишите процедуру метода исключения переменных с использованием частных коэффициентов корреляции.

20.Что понимается под гомоскедастичностью?

21.Как проверяется гипотеза о гомоскедастичности ряда остатков?

22.В чем суть метода Гольдфельда – Квандта и для чего он применяется?

2.3. Лабораторная работа № 3

36

На основе таблицы данных (см. Приложение) для соответствующего варианта :

1.Проверить наличие коллинеарности и мультиколлинеарности. Отобрать неколлинеарные факторы.

2.Построить уравнение линейной регрессии.

3.Определить коэффициент множественной корреляции.

4.Проверить адекватность уравнения при уровнях значимости 0,05 и 0,01.

5.Построить частные уравнения регрессии.

6.Определить средние частные коэффициенты эластичности.

Краткие указания к выполнению лабораторной работы с помощью программных средств MS Excel

1. Для проверки наличия коллинеарности или мультиколлинеарности необходимо построить корреляционную матрицу, используя Сервис Анализ данных Корреляция табличного процессора MS Excel (см. Лабораторную работу №1).

|

x1 |

x2 |

x3 |

x4 |

x5 |

x6 |

y |

|

x1 |

1 |

|

|

|

|

|

|

|

x2 |

0.967 |

1.000 |

|

|

|

|

|

|

x3 |

0.910 |

|

|

1.000 |

|

|

|

|

0.903 |

|

|

|

|

||||

x4 |

0.602 |

0.541 |

0.515 |

1.000 |

|

|

|

|

x5 |

-0.079 |

-0.095 |

0.025 |

0.129 |

1.000 |

|

|

|

x6 |

-0.359 |

-0.429 |

-0.526 |

-0.354 |

-0.331 |

1.000 |

|

|

y |

0.959 |

0.960 |

0.865 |

0.742 |

-0.052 |

-0.428 |

1.000 |

|

Рис. 2.1. Пример корреляционной матрицы, построенной для всех независимых переменных x1,…,x6 и зависимой переменной у.

Исключать переменные из регрессионного уравнения можно по следующему алгоритму, продемонстрируемом на следующем примере (Рис. 2.1).

Из рисунка 2.1 следует, что наблюдается коллинеарность между факторами x1 и x2, так как коэффициент корреляции между ними равен 0,967 (>>0.700). Более того, x2 и x3 также сильно коррелированны. При этом корреляция между x1 и x3 менее значимая (0,602<0,700), и эти независимые переменные сильно коррелированны с y. Наблюдается также высокая положительная корреляция между x3 и y. Сама переменная x3 слабо коррелирует с x1 и x3.

Таким образом, в линейное уравнение множественной регрессии могут быть включены независимые переменные x1, x3 и x4. Наряду с x2, из дальнейшего рассмотрения исключаются переменные, х5 и x6 в силу слабой коррелированности этих переменных с зависимой переменной y.

2. Используя Сервис Анализ данных Корреляция табличного процессора

37

MS Excel (см. Лабораторную работу №2), заполняется диалоговое окно "Регрессия" с выделением диапозонов значения для входного интервала Y и X. При этом в входной интервал X входят все значения переменных, включенных в регрессию.

|

Коэффициенты |

Стандартная |

t- |

P-Значение |

|

ошибка |

статистика |

||

Y-пересечение |

-9.553881794 |

38.50490016 |

-0.248121194 |

0.809061431 |

Переменная X1 |

0.040936422 |

0.025120874 |

1.629577951 |

0.134245631 |

Переменная X3 |

0.159940519 |

0.092019499 |

1.738115522 |

0.112827489 |

Переменная X4 |

-0.097836325 |

0.161067927 |

-0.607422761 |

0.557111047 |

Рис. 2.2. Пример таблицы рабочего листа вывода итогов, содержащей регрессионные коэффициенты для переменных, включенных в регрессию.

Из приведенной таблицы (Рис. 2.2), получается следующее множественное регрессионное уравнение, содержащие три независимых переменных:

y0,040x1 0,160x3 0,098x4 9,554

3)Указанный коэффициент множественной корреляции R, наряду с коэффициентом детерминации R2 и скорректированным коэффициентом детерминации приведен в верхней таблице рабочего листа вывода итогов (Рис. 2.3).

Регрессионная статистика

Множественный R |

0.969 |

R-квадрат |

0.938 |

Нормированный R-квадрат |

0.920 |

Стандартная ошибка |

45.315 |

Наблюдения |

14 |

Рис. 2.3. Пример таблицы, содержащей R, R2 и скорректированный R2.

4) Проверка значимости уравнения регрессии основана на использовании F-критерии Фишера. Фактическое значение Фишера Fфакт берется из таблицы "Дисперсионный анализ" листа вывода итогов (Рис. 2.4):

df |

|

SS |

MS |

|

F |

Значимость |

|

|

F |

||||

|

|

|

|

|

|

|

Регрессия |

3 |

313551.0012 |

104517.0004 |

|

50.89612302 |

2.3136E-06 |

Остаток |

10 |

20535.35597 |

2053.535597 |

|

|

|

Итого |

13 |

334086.3571 |

|

|

|

|

Рис. 2.4. Пример таблицы, содержащей результаты дисперсионного анализ.

Из рисунка 2.4 получается, что Fфакт = 50,896.

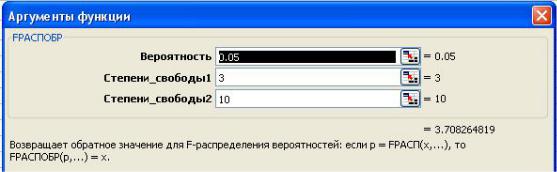

Для определения критического значения Fкрит используется встроенная функция MS Excel «FРАСПОБР» (Рис. 2.5), задавая следующие параметры:

вероятность (α = 0,05 и α = 0,01), степени_свободы1 равно количеству независимых переменных в уравнении и степени_свободы2 равно количеству наблюдений минус количество коэффициентов уравнения

38

регрессии (Рис. 2.5)

Рис. 2.5. Пример Окна параметров MS Excel «FРАСПОБР»

Из рисунка 2.5 следует, что критическое значение Fкрит=3.708

Так как расчетное значение Fфакт = 50,896 больше Fкрит=3.708, то с вероятностью p=0.95 (где p=1-α) можно утверждать, что полученное регрессионное уравнение является адекватным. Если Fфакт меньше Fкрит, то делается обратный вывод.

5. Строятся частные регрессионные уравнения, предварительно определив средние значения зависимой и независимых переменных, входящих в регрессионное уравнение. В приведенном примере:

y 251,214; |

x1 3321,929; |

x3 454,429; |

x4 22,214 |

Частное уравнение регрессии характеризует взаимосвязь зависимой переменной у от независимой xi при неизменном уровне всех остальных (значения всех остальных переменных считается равным их среднему)

Например, частное уравнения зависимости у от независимой x1 будет иметь следующий вид:

yˆx1 0,040x1 0,160 454,429 0,098 22,214 9,554 0,040x1 41,385

Аналогично определяются все оставшиеся уравнения частной регрессии.

6.Коэффициенты частной эластичности определяются аналогично случая парной регрессии (см. лабораторную работу №2)

7.Все расчеты выполняются в MS Excel. Отчет готовиться в MS Word с описанием основных шагов выполнения данной лабораторной работы и интерпретацией полученных результатов.

8.Подготовленный отчет сдается через электронную систему обучения ГОУ ВПО КГТЭИ.

39

2.4. Лабораторная работа № 4

На основе таблицы данных (см. Приложение) для соответствующего варианта :

1. Построить уравнение линейной множественной регрессии в стандартизированном масштабе.

2.Оценить информативность факторов на основе уравнения линейной регрессии в стандартизированном масштабе.

3.Вычислить частные коэффициенты корреляции.

4.Оценить их значимость при уровнях значимости 0,05 и 0,01.

5.Оценить информативность факторов на основе частных коэффициентов корреляции.

6.Проверить гипотезу о гомоскедастичности ряда остатков с уровнем значимости α = 0,05.

7.Все расчеты выполняются в MS Excel. Отчет готовиться в MS Word с описанием основных шагов выполнения данной лабораторной работы и интерпретацией полученных результатов.

8.Подготовленный отчет сдается через электронную систему обучения ГОУ ВПО КГТЭИ.

Краткие указания к выполнению лабораторной работы с помощью программных средств MS Excel.

1. Предварительно, необходимо перейти к новым зависимой ty и независимым переменным tx1 ,tx2 ,...,txp , стандартизировав исходные переменные по формулам

(Рис. 2.6):

ty |

|

y |

y |

, tx |

|

|

xl |

xl |

(l=1,2,…,p), |

|

|

|

|

|

|||||

|

|

y |

l |

|

x |

||||

|

|

|

|

|

|

|

|

|

|

l

где y- средняя арифметическая y (функция MS Excel СРЗНАЧ( )),

xl - средняя арифметическая xl (функция MS Excel СРЗНАЧ( )),

y - среднеквадратическое отклонение y (функция MS Excel

СТАНДОТКЛОН( )),

xl - среднеквадратическое отклонение xl (функция MS Excel

СТАНДОТКЛОН( )).

Для проверки корректности стандартизации необходимо рассчитать все

40