Форма 11 – Структура производства хлебобулочных изделий в России по федеральным округам в 2010г

Таблица 17

|

Федеральный округ |

Выработка хлебобулочных изделий, тыс. т |

Удельный вес в структуре, % |

|

Центральный |

2080 |

29,5 |

|

Северо-западный |

719 |

10,2 |

|

Южный |

727 |

10,3 |

|

Северо- Кавказский |

416 |

5,9 |

|

Приволжский |

1443 |

20,5 |

|

Уральский |

475 |

6,7 |

|

Сибирский |

892 |

12,7 |

|

Дальневосточный |

297 |

4,2 |

|

Итого |

7049 |

100,0 |

Из данных табл. 17 следует, что наибольший удельный вес в структуре выработки хлебобулочных изделий в России в 2010г приходиться на предприятия Центрального (29,5%) и Приволжского (20,5%) федеральных округов. Отмечается, что наиболее стабильным был выпуск в Сибирском федеральном округе, где объем выработки хлебобулочных изделий в 2010г прирастал в большинстве субъектов: активнее всего – в Хакассии (111,5%), Забайкальском крае (108,8%), Республике Алтай (105,8%).

Следует отметить, что на фоне общероссийской тенденции снижения объемов производства, в Омской области 2009-2010гг. было зафиксировано улучшение производства хлебобулочных изделий. По оперативным данным, в 2010г в Омской области было выработано 114,4 тыс.т хлебобулочных изделий, темп роста к 2009г составил 101,6%, а к 2008г – 116,3%. Ведущими хлебокомбинатами, являющимися лидерами в отрасли, считаются ОАО «Хлебодар», ОАО «Сибирский хлеб», ОАО «Форнакс», ЗАО «Булочно-кондитерская компания Марс», хлебокомбинаты гг. Исилькуля, Калачинска, Большеречья, Тары и других населенных пунктов. В отдельных селах монополистами на рынке хлебобулочных изделий являются мини – пекарни с достаточно ограниченным ассортиментом изделий. Тем не менее качество таких изделий оказывается зачастую выше, чем изготовленных крупными хлебокомбинатами.

В сельской местности существенную роль в обеспечении населения хлебобулочными изделиями призваны оказывать хлебокомбинаты системы потребительской кооперации. Доля производства хлебобулочных изделий предприятиями потребительской кооперации в целом по России составляет около 9,5%. По данным на 01.01.2009, предприятиями системы потребительской кооперации (включая общественное питание) вырабатывалось 738 тыс. тонн хлебобулочных изделий. Анализ показывает, что за последние годы в системе потребкооперации наблюдается устойчивая тенденция сокращения объёмов выработки хлебобулочных изделий. За период 200-2008гг. их производство сократилось на 20,4%.

В целом, производственные мощности хлебозаводов и пекарен России позволяют полностью удовлетворять потребности населения в хлебе с учетом традиционных и национальных особенностей и предпочтений. Мощности предприятий достаточных для ежегодной выработки более 15 млн. тонн хлебобулочных изделий, в настоящее время использование производственных мощностей по регионам составляет от45 до 65%.

Для стабилизации рынка хлебобулочных изделий в России и повышения их качества специалисты НИИ хлебопекарной промышленности

(ГОСНИИХП) предлагают следующие основные направления:

осуществлять рост инвестиций в хлебопекарное производство;

обновлять технологические линии производства хлебобулочных изделий, в том числе функционального и специализированного назначения, обогащенных натуральными ингредиентами;

ускорить разработку отраслевого технического регламента производства хлебобулочных изделий;

в сфере антимонопольного законодательства – в целях совершенствования отношений между отечественными производителями и сетевыми супермаркетами принять изменения и подзаконные нормативные акты, направленные на снижение рыночной силы сетевых торговых организаций и создания условий для вертикальной интеграции;

разработать региональные программы развития хлебопекарной промышленности с учетом особенностей рынка и демографической ситуации;

освобождать от уплаты НДС приобретаемого импортного хлебопекарного оборудования, не имеющего отечественных аналогов;

разработать специальную программу поддержки производителей отечественного хлебопекарного оборудования.

Решение этих вопросов на государственном уровне позволит стабилизировать работу характерной отрасли.

Факторы увеличения продаж хлебобулочных изделий ОАО «Красноярский хлеб»:

расширение линейки продукции за счет внедрения уникальных для российского рынка современного оборудования с улучшенными эксплуатационными характеристиками и эффективными показателями энергопотребления;

ценовое позиционирование продукции на этапе вхождения на рынок «следования за лидером», на этапе развития рынков ценового уровня сопоставимого с лидерами продаж

В завершении третьей главы предлагаю выполнить прогнозное экономическое обоснование предлагаемой стратегии и разработать управленческие мероприятия по контролю за ее реализацией.

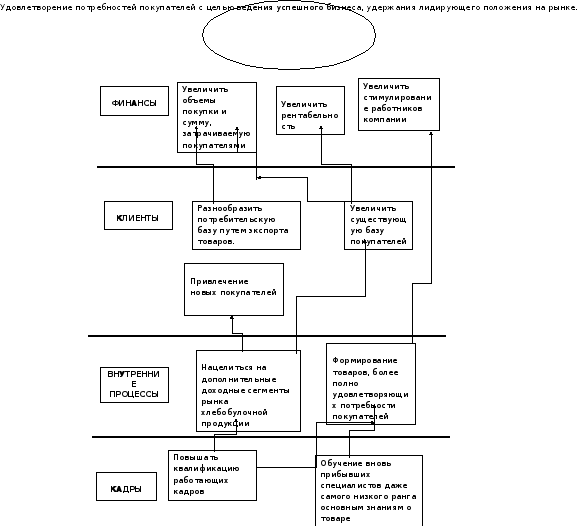

На рисунке 6 представлена стратегическая карта ОАО «Красноярский хлеб». Каждый узел в сети представляет собой стратегическую цель. На схеме изображены причинно-следственные связи, которые приводят к реализации вышестоящих стратегических целей или, по крайней мере, способствуют ей.

Стратегические цели обозначают действия, которые организации необходимо выполнить (или, по крайней мере, постараться выполнить) для достижения миссии организации, на что направлена стратегия.

Рисунок 6. Стратегическая карта