Структура управления атп

Директор

Зам директора по перевозкам

Главный инженер

Отдел эксплуатации

Бухгалтерия

ПТО (пр. тех. обсл.)

Диспетчерская служб. Плановый отдел цпу(центр упр. Произв.)

Начальник колонны

Отдел кадров

МТС(мат. тех. обсл.)

Склады

Бригадиры колонны

Юристы

Отдел тех. контроля

Водители

Делопроизводство

Начальник гаража

Отдел глав механика

инструмент

Зам директора по соц. вопросам и идеологической работе

Зам. директора по безопасности движения

Отдел безопасности движения

ЦУП

Диспетчера ЦУП

Зона диагностики и ежедневного обсл.

Зона ТО1

Зона ТО2

Зона текущих ремонтов

Зона цехов (шиномонтажный, агрегатный, карбюраторный

Бухгалтерия – осуществляет первичный учет и статистическую отчетность всех материальных ценностей, ведет отчетность по форме 1ТР, 2ТР, прибыли, доходам, убыткам. Осуществляет перечисление денежных средств отраслям мат. ценностей, ведут взаиморасчет с обслуживаемой клиентурой, бюджет. Осуществляет и рассчитывает заработную плату рабочим АТП, ведут денежные операции с банком, осуществляет кассовые операции внутри предприятия, составление баланса предприятия по всем счетам с осуществлением двойной записи счетов.

Плановый отдел – работники этого отдела осуществляют планирование показателей доходов в вышестоящие организации. Осуществляют расчетные показатели, доводят план показателей до колонн, отделов и бригад. Контролирует выполнение этих показателей, осуществляет расчет себестоимости по всем статьям затрат. С помощью других отделов АТП осуществляет текущее (годовое) планирование, а также планирование по кварталам, месяцам. Разрабатывает перспективные и прогнозируемые показатели.

Существуют следующие виды планов:

Оперативный (сутки, часы, декады)

Месячный

Годовой (текущий)

Перспективный (5 лет)

Прогнозный (10-15 лет)

Отдел кадров – ведет прием, увольнение работников, запись благодарностей, наказания в трудовые книги, рабочий учет времени сотрудников, готовит приказы о перемещении по предприятию.

Юрист – осуществляет нормативно-правовые акты на предприятии.

Главный инженер – осуществляет всю техническую политику на АТП.

ПТО – ведут учет пробега автомобилей до ТО1 и ТО2, учет пробега шин, учет нахождения в эксплуатации аккумуляторной батарей, разрабатывают техническую оснастку и приспособления для тех обслуживания и ремонта, разрабатывают технологию обслуживания, ремонта и другие работы связанные с технической подготовкой производства.

ЦУП – осуществляет диагностику, техническое обслуживание, тех ремонт подвижного состава, ремонт снятых с автомобиля узлов и агрегатов в цехах, готовят автомобили к прохождению технического осмотра, осуществляют выпуск технически исправного автомобиля на линию, обеспечивают коэффициент технической готовности по парку.

Отдел снабжения – совмещен с другими отделами, рассчитывает потребность в материальных ресурсах и обеспечивает их поступление на АТП с учетом стоимости их материалов.

Отдел технического контроля – работники этого отдела осуществляют выпуск автомобилей на линию (с проверкой его технического состояния), прием автомобиля с линии с указанием всех неисправностей обнаружившихся при приемке. Участвуют в подготовке и техническом осмотре ТС. Участвуют в подготовке и проведении актов рекламации поступивших с заводов.

Начальник гаража – отвечает за порядок в гараже (на стоянках ПС), за прогрев автомобилей в зимнее время, за своевременное поступление автомобилей на ТО и ремонт, за своевременное прохождение технического осмотра и поставка их в ГАИ на учет, а также за списание амортизационных (изношенных) автомобилей и оборудования.

Заместитель директора по перевозкам – обеспечивает выпуск подвижного состава на линию совместно с отделом эксплуатации, обеспечивает заключение договоров с клиентурой на перевозки. Обеспечивает своевременное составление нарядов, приказов на выпуск автомобилей на линию, следит за обеспечением потребного количества автомобилей и водителей для выполнения запланированных работ, устанавливает задания на обеспечение ведения учета выполненных работ по каждому водителю.

Отдел эксплуатации – разрабатывает мероприятия по обеспечению выпусков автомобилей на линию, заключение договоров с клиентурой, учет выполненных работ, расчет объем работ для водителей, занимается вопросом расчета эксплуатационных скоростей движения ТС, совместно с диспетчерским отделом ,выпиской путевых листов и их таксировкой, осуществляет расшифровку путевых листов, расчет тарифов на заказные автомобили.

Диспетчерский отдел – осуществляет выпуск автомобилей на линию согласно составленной разнарядке, которая утверждена до 15:00 текущего дня на завтра директором или его замом (ФИО водителя, № машины, маршрут, задание).

Разнарядка осуществляется диспетчерским отделом совместно с производственным отделом (диспетчер – ФИО; производственный номер автомобиля).

Начальники колонн – осуществляют контроль за выпуском автомобилей на линию, взаимодействие с клиентом обслуживающей колонной, учет расхода запчастей, других материалов и заработной плате по колонне, учет получения доходов. Осуществляет контроль за дисциплиной (трудовой и производственной) в колонне. Бригадиры колонн тоже самое только в бригаде.

Заместитель директора по социальным вопросам и идеологической работе – осуществляет контроль за работой отдела кадров. Проводит идейную и воспитательную работу среди работников АТП.

Заместитель директора по БД – осуществляет руководство отделом безопасности движения.

Отдел безопасности движения – следит за выпуском на линию технически исправных автомобилей, участвует в расследовании ДТП, следят за своевременным прохождением медицинского осмотра водителей АТП и технического осмотра подвижного состава. В случае поломок автомобиля осуществляет транспортировку неисправных автомобилей в гараж на тех помощь или эвакуаторы совместно с начальником гаража.

Перспективы развития транспорта в РБ

Стратегической целью развития транспорта в современных условиях является наиболее полное удовлетворение потребностей субъектов хозяйствования и населения в качественных видах услуг с учетом обеспечения безопасности и повышения эффективности его функционирования, конкурентно-способности на внутреннем и внешних рынках, внедрения ресурсосберегающих и экологически чистых технологий перевозочных процессов.

Стратегическая цель представляет собой органическую связь цепи первого (обеспечения безопасности: национальный, экономический, социальный, технологический и экологический ) и второго порядка (повышение эффективности функционирования и развития транспорта, совершенствование политики транспорта исходя из опыта стран СНГ и дальнего зарубежья, координация деятельности отдельных видов транспорта) которые предусматривают:

Обеспечение эффективной роли транспорта в усиленном осуществлении экономических преобразований, стабилизации и подъеме всех отраслей экономике, повышение жизненного уровня населения

Существенное снижение негативного воздействия транспорта на окружающую среду

Сохранение и укрепление транспортной независимости Беларуси

Использование транспорта как важного средства интеграции регионов России, стран СНГ и дальнего зарубежья.

Транспортная политика включает также цель: радикально уменьшенная ресурсоемкость перевозок при обеспечении количества обслуживания клиентуры на мировом уровне.

Исходя из указанных целей в государственной транспортной политике определены задачи, приоритеты, направления и средства структурных преобразований. В отличии от прежней ориентации на наращивание груза и пассажирооборота, главным приоритетом транспортной политики является стабилизация работы всех видов транспорта, поддержание устойчивого финансирования транспорта и повышение его безопасности.

Для создания нового, более эффективного механизма реализации целевой функции и развитие транспорта необходимо решение преимущественных задач мероприятиями экономической реформы в РБ.

Важнейшее из них отнесено к транспорту, являются:

Разработка нормативно-законные основы функционирования транспорта, обеспечивающее эффективное в/д отделения видов транспорта

Стабилизировать работу транспорта в ближайший период и создать предпосылки для расширения масштабов его деятельности в последние годы на основе рыночных отношений и активной структурной перестройки

Расширить рынок транспортных работ и услуг в целях создания конкурентной среды и повышение эффективности транспорта в целом

Обеспечить развитие международных транспортных коммуникаций и транспортно – экологических связей. Увеличить валютные поступления путем расширения объемов экспорта и перевозок, а также активной интеграции национальных перевозчиков в европейский транспортный рынок

Создать экономические условия для опережающего развития транспортного потенциала в интересах развития национальной рыночной экономики

Совершенствовать систему управления отдельными видами транспорта, основанной на сочетании принципов государственного регулирования и широкого делегирования полномочий местных органов управления.

Задача реформирования транспорта необходима решать непосредственно в течении всего периода становления рыночных форм хозяйствования. Причем приоритетность их осуществления будет существенно зависеть от содержания этапов и фактического хода экономической и правовой реформы, проводимых в республике. Для достижения основной цели и решения задач в новых условиях хозяйствования в работе определены основные направления реформирования деятельности транспорта:

Интеграция транспорта республики в европейскую и мировую транспортные системы

Диверсификация (расширение деятельности) сферы деятельности предприятий транспорта

Разгосударствование , приватизация и реструктуризация предприятий

Создание перспективного транспортно-экспедиционного обслуживания на основе термин-ой системы с учетом в/д различных видов транспорта и применение современной информационной техники

Создание хозяйственного механизма, обеспечивающего конкуренцию стимулирования предпринимательства и деловой активности на основе равенства условий игры на рынке услуг транспорта независимо от форм собственности

Снижение объемов вредных выбросов в окружающую среду

Разработка и формирование законодательно – нормативной базы, отвечающей рыночным отношениям и согласно с юридической системой и стандартами мирового сообщества

Реализация перечисленных и других направлений транспорта должна базироваться на обновленной системе принципов народно-хозяйственной эффективности работы и предприятий транспорта, на экологическом равенстве субъектов транспортной деятельности независящих от форм собственности и подчиненности, рациональное сочетание интересов государства и субъектов транспортной деятельности, максимальной защиты интересов потребителей от монополизма предприятий транспорта, минимализация ущерба от вредного воздействия рабочего транспорта, социальной защите работников транспорта при государственном ограничении тарифов на социально-значимые виды работ и услуг.

Реализация указанных целей, задач, принципов и направлений по реформированию транспортной деятельности практически не возможна без выработки и принятия на всех уровнях единого обобщающего критерия повышения эффективности всех видов и предприятий транспорта в новых условиях. Суть проблемы в том, что уже на нынешнем этапе экономического и социального развития предприятий независимого государства большое значение приобретают вопросы качества и безопасности обслуживания в их числе: обеспечение отгрузки готовой продукции предприятий разных форм собственности по их заказам и договорам, ускорение доставки грузов, повышение комфорта для пассажиров. Все это образует качество обслуживания предприятий и населения, отражает жизненные интересы всего общества. По этому становится очевидно, что в условиях развития рыночных отношений и роста требований к предприятиям транспорта по улучшению качества работы на государственном уровне следует сначала выработать обобщающий критерий повышения отрасли и ее структурных звеньев. И затем уже создать новую систему государственного управления, которое учитывало бы все слагаемые этой эффективности.

Обобщающим критерием социально экономической эффективности предоставления транспортных услуг целесообразно считать минимум удельных затрат ресурсов на единицу транспортной продукции с поправкой на причиненный ущерб субъектам хозяйствования от населения.

Основные фонды на АТ

Экономическая сущность основных фондов заключается в том, что они в процессе эксплуатации переносят свою стоимость на вновь создаваемый продукт по частям в виде амортизационных отчислений.

Структура основных фондов

Транспортные средства (автомобили, тягачи, прицепы и полуприцепы)

Здания (гаражи, цеха, ремонтные мастерские, профилактории, бытовые здания). Профилактории – профилактический ремонт и осмотр автомобилей

Сооружения (открытые площадки для хранения автомобилей, мосты, хранилища, водонапорные башни)

Силовые установки (двигатели, генераторы, паровые котлы и установки)

Производственное оборудование для зоны цехов, технологического обслуживания, текущего ремонта ПС

Передаточные устройства (электросети, линии сигнализации и связи)

Инструменты всех видов со сроком службы более года

Удельный вес:

Транспортные средства → 10 – 12 %

Сооружения → 8 - 10 %

Оборудование → 10 – 12 %

Силовые установки → 5 – 7 %

Передаточные установки → 5 – 7 %

Инструменты → 5 – 7 %

Виды оценки основных фондов.

Первоначальная или балансовая стоимость основных фондов заключается в стоимости основных фондов + стоимость транспортировки основных фондов к месту назначения + установка основных фондов в месте назначения + пусконаладочные работы оборудования.

Восстановительная стоимость основных фондов – это стоимость основных фондов в данный момент времени (используется переоценка).

Остаточная стоимость основных фондов – это первоначальная или восстановительная стоимость основных фондов за минусом износа основных фондов (амортизационные отчисления).

Основные фонды характеризуются физическими и моральным износом.

Физический износ основных фондов I – го рода

В процессе эксплуатации происходит потеря основных параметров деталей и узлов основных фондов, т.е. они теряют первоначальную величину измерения. Такой вид износа называется физическим износом I – го рода.

Физический износ II – го рода.

Под воздействием воздуха, воды и других структурных изменений, происходящих в металле, происходит старение металла, материала и т.д.

Материал не теряет свои качества. Такой вид износа называется физическим износом II – го рода.

Основные фонды делятся на активную и пассивную части.

К активной части относится та часть основных фондов, которая участвует в производственном процессе ( оборудование, ТС, силовые участки).

К пассивной части – ту часть основных фондов, которая не участвует в производственном процессе, но способствует его выполнению (здание, сооружение).

Показатели использования основных фондов.

Фо =Д/Ссг (1) – фондоотдача – отношение доходов или выручки к среднегодовой стоимости основных фондов

Фо = Q/Ссг (2) – количество продукции, приходящееся к единице стоимости основных фондов.

Фем = Ссг/Д (3) – фондоемкость.

Фем = Ссг/Q (4) – фондоемкость.

Фв = Ссг/Nср с. (5) – фондовооруженность – отношение среднегодовой стоимости к среднегодовой численности.

Коб = Сn/Ск (6) – коэффициент обновления основных фондов – отношение стоимости поступивших фондов к стоимости фондов на конец года.

Ки = Ав/Ск (7) – коэффициент износа основных фондов.

Кг = 1 – Ки (8) – коэффициент годности

Кв = Св/Сн (9) – коэффициент выбытия – отношение стоимости на конец года к стоимости на начало года.

Кинт = Пф/Пн (10) – коэффициент интенсивности загрузки основных фондов – отношение фактической продукции к нормативной.

Кэкст = tф/tн (11) – коэффициент экстенсивной загрузки – фактическое время к нормативному времени.

Кинтегр = Кинт * Кэкст (12) – коэффициент использования рабочего времени – время фактической работы к нормативному времени (смена).

Ссг = Снг +(

- стоимость на начало года + (стоимость

поступивших фондов + месяцы /12 – функции

фондов – стоимость выбив

*

Мв/12)

- стоимость на начало года + (стоимость

поступивших фондов + месяцы /12 – функции

фондов – стоимость выбив

*

Мв/12)

Доходы – все денежные средства, полученные на АТП от производства деятельности.

(7) – Ав – амортизационные отчисления

Ск – стоимость фондов на конец года.

Пример роста коэффициента сменности работы оборудования:

Оборудование – 20 станков, 1см – 18 ст, 2см – 16 ст, 3 см – 14 ст, max = 3.

(∑)

Ксм

=

(max)

Пути повышения эффективности использования основных фондов.

Повышение времени в наряде основных фондов за счет понижения затрат подготовки – заключение времени и применение прогрессивных форм управления организацией n.

Увеличение применения прицепного состава.

Повышение коэффициента сменности работы в основных фондах.

Повышение коэффициента использования рабочего времени.

Повышение фондоотдачи основных фондов.

Повышение фондовооруженности труда работы.

Повышение коэффициента обновления, выпуска автоматов на линию, интенсивности загрузки.

Повышение коэффициента испытания грузоподъемности ТС.

Повышение коэффициента использования

nc.

nc.Уменьшение времени простоя п/р

Повышение эксплуатации

Применение контейнерных и пакетных способов перевозки грузов.

Совершение оплаты труда работников транспорта.

Повышение уровня механизации п/р работ.

Повышение уровня качества технического обслуживания и технического ремонта ПС.

Совершенствование работы с клиентурой.

Улучшение дорожных условий.

Применение автоматизированных систем управления в ОДД.

Внедрение логистических систем на транспорте

Создание социальных и бытовых условий для работников транспорта.

Внедрение передовых форм организации труда на транспорте.

Внедрение инновационных технологий на транспорте.

Моральный износ основных фондов – заключается в том, что на смену малопроизводственным, низкоэффективным основным фондам поступят более экономичные производственные основные фонды.

Амортизация основных фондов – возмещение в денежной форме стоимости основных фондов путем постепенного переноса или своей стоимости на вновь создаваемую продукцию в процессе производства.

Норма амортизации основных фондов:

1 способ: в зависимости от срока службы подвижного состава для – грузовых автомобилей грузоподъемностью до 2 тонн сроком службы 6 лет, автобусов особо малого класса с общей длинной до 5 метров и сроком службы 6 лет, легковых автомобилей (кроме такси) сроком службы 5 – 8 лет в зависимости от рабочего объема цилиндров двигателя, специальных автомобилей со сроком службы 10 лет.

2 способ – в зависимости от пробега, для остальных видов.

Амортизационные отчисления рассчитаны на восстановление и капитальный ремонт.

Норма амортизационных отчислений для автомобилей грузоподъемностью более 2 тонн и автобусов более 5 метров:

Нв

=

( на 1000 километров пробега).

( на 1000 километров пробега).

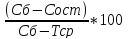

Сб – балансовая стоимость

Сост – остаточная стоимость

Lам - амортизационный пробег автомобиля

Норма амортизационных отчислений для автомобилей с груподъемностью до 2 тонн:

Нв

=

Тср – срок службы

Норма амортизационных отчислений на капитальный ремонт:

Нкр

=

Скр = 80% - стоимость нового автомобиля.

Затраты на восстановление (амортизацию)

Зав

=

Lф – фактический пробег

Затраты на капитальный ремонт nc:

Закр

=

|

Группы и виды основных фондов |

На полное восстановление, % |

На капитальный ремонт, % |

|

Автомобили, прицепы, п/п.

легковые автомобили

А) общего назначения Б) такси

Автобусы

|

18 12,9 11,2

12,9

12,9 12,9

12,9 18,4

13 11,2 9

7,5 |

0,4 0,4 0,5

0,2

0,4 0,4

0,4 0,4

0,25 0,35 0,28

7 |

Методы начисления амортизации

Линейный способ r=

Годовые нормы начисления амортизации в первом и каждом из последующих лет срока эксплуатации объекта у одного балансодержателя или собственника совпадают. Несовпадение этих норм возможно в случае изменения условий эксплуатации объектов ( коэффициент сменности работы машин и оборудования, иных отклонений от установленных базовых режимов работы и других условий в соответствии с действующим законом.

Пример:

Согласно инвентарной карточке амортизируемая стоимость автомобиля грузоподъемностью 7 тонн составляет 12 миллионов рублей, остаточный срок полезного использования 5 лет, способ начисления амортизации – линейный, годовая норма амортизационных начислений рассчитывается по формуле:

R = 1/5 * 100 = 20%

Это означает что ежегодная стоимость снизится на 20%.

Сумма ежегодных амортизационных отчислений определяется по формуле:

А = 12000 * 0,20 = 2400 рублей

Распределение амортизационных отчислений по годам приведено в таблице:

|

Год службы полезного использования |

Амортизационная стоимость. Тыс/руб |

Норма амортизации, % |

Сумма амортизационных отчислений, руб. | |||

|

годовая |

месячная |

годовая |

месячная | |||

|

1 |

2 |

3 |

4 |

5 |

6 | |

|

1 |

12000 |

20 |

1,67 |

2400 |

200 | |

|

2 |

-//- |

-//- |

-//- |

-//- |

-//- | |

|

3 |

-//- |

-//- |

-//- |

-//- |

-//- | |

|

4 |

-//- |

-//- |

-//- |

-//- |

-//- | |

|

5 |

-//- |

-//- |

-//- |

-//- |

-//- | |

Месячная норма амортизаций в % = частному от деления графы 3 на количество месяцев в году(12).

Годовая сумма амортизационных отчислений = произведению значений граф 2 и 3 денному на 100% по соответствующему году.

Месячная сумма амортизационных отчислений равна произведению значений граф 2 и 4 деленному на 100% или частному от деления значений графы 5 на количество месяцев в году.

Нелинейный способ начисления амортизации

Заключается в неравномерном (по годам) начислении амортизации в течение срока полезного использования объектов основных средств и нематериальных активов.

Объектом применения нелинейного способа начисления амортизации является передаточное устройство, рабочие силовые механизмы и машины, оборудование, включающие оборудование связи, вычислительной и другой техники, технических средств и другие объекты основных средств, которые непосредственно участвуют в процессе производства продукции ( работ, услуг), включая антенны, измерительные, регулируемые приборы и устройства, устройства системы гражданской авиации, аппараты диспетчерского управления специальных видов связи, и др), инструменты и материальные активы, объекты лизинга.

Не распределяется на следующие виды машин, оборудование и тс:

- машины, оборудование и тс с нормативным сроком службы до 3 лет.

- легковые автомобили, кроме экплуатируемых в качестве служебных и используемых для услуг такси.

- уникальная техника и оборудование предназначенное для использования только при определенных видах испытаний и производства ограниченного вида конкретной продукции.

- предметы интерьера, включая офисную мебель.

- предметы для отдыха, досуга и развлечений.

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка коэффициента ускорения от 1 до 2,5.

Пример:

Согласно инвентарной карточке амортизационная стоимость автомобиля, грузоподъемностью 7 тонн составляет 12 миллионов рублей, остаточный срок полезного использования 5 лет, начисление амортизации предусмотрено суммой чисел лет.

Сумма чисел лет определяется по формуле:

Счл

=

По правилам суммы чисел лет на конец 1-го года списывается 5/15 амортизационной стоимости автомобиля или 33,33%.

За 2й год амортизации сумма амортизационных отчислений равна 4/15 * 100% = 26,67 %

За 3-й – 3/15 * 100% = 20%

За 4-й 2/15 * 100 = 12,33%

За 5-й 1/15 * 100% =6,67%

Метод уменьшаемого остатка

При этом методе годовая норма амортизации определяется как величина обратная нормативному сроку службы или сроку полезного использования объекта умноженное на коэффициент ускорения (до 2,5 раз), указанного в инвентарной карточке:

r = 1/C *К * 100%

Пример:

Согласно инвентарной карточке амортизационная стоимость автомобиля грузоподъемности 7 тонн составляет 12 миллионов рублей. Остаточный срок полезного использования 5 лет. Начислять амортизацию предусмотрено методом уменьшения остатка с коэффициентом ускорения 2,5.

Вычислим годовую норму амортизации по формуле:

r = 100/5 *2,5 = 50%

За первый год амортизационные отчисления составят:

А1 = 12000 *0,5 = 6000 руб

За второй год:

А2 = (12000 – 6000) * 0,5 = 3000 руб и т.д.

До начала 5 года будем иметь недоамортизированную стоимость, равную 750 тысяч рублей.

Сумма амортизационных отчислений на последний год составляет 750 тысяч рублей.

Производственный способ начисления амортизации

Пример:

Амортизационная стоимость автомобиля 12 миллионов рублей, остаточный ресурс (пробег) = 300 тысяч километров. Начисляется амортизация на 1 километр пробега 12000 000/300 000 = 40 руб/км.

Допустим автомобиль за месяц прошел 5 тысяч километров. Начисления амортизации будет = 5000 км * 40 руб = 200 тыс руб.

Методические указания к переоценке основных фондов предприятия, организации, учреждений РБ

Переоценку первоначальной стоимости основных фондов, кроме жилищного фонда, проводят организации всех отраслей народного хозяйства и форм собственности, а также учреждения, которые создаются за счет бюджета.

Переоценке подлежат основные фонды, состоящие на балансе предприятия. К ним относятся здания, сооружения, передаточные устройства, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства ЭВМ, технические средства, инструменты, внутрихозяйственные дороги, капитальные вложения и земляные участки, недра, лесные и другие угодья.

Подлежат переоценке основных фондов независимо от их технического состояния, т.е. от степени их физического износа, как действующие, так и находящиеся запасе или резерве, также объекты, сданные в аренду, переоцениваются арендодателями.

Для проведения переоценки на предприятии создаются комиссии, в состав которых должны входить руководители предприятия, главный бухгалтер и другие специалисты. При необходимости могут быть организованы комиссии по цехам, отделам и так далее.

Первоначальная финансовая стоимость устанавливается по данным по данным инвентаризации, которая осуществляется комиссией о переоценке основных фондов.

Первоначальным документом по переоценке основных фондов является ведомость переоценки. Она составляется на основании инвентаризационных описей.

Ведомость переоценки основных фондов представляет собой:

Инвентарный номер объекта

Наименование объекта

Техническая характеристика объекта

Год выпуска

Первоначальная стоимость

Коэффициент пересчета на дату переоценки

Восстановительная стоимость (равна первоначальной стоимости умноженной на коэффициент пересчета)

Остаточная стоимость

Если строительство зданий и сооружений осуществлялось в разные периоды, то допускается разбивка баланс стоимости по этим периодам объекты, находящимся в производстве, переоценивается в аналогичном порядке.

Восстановительная стоимость машин, оборудования передаточных устройств, ТС и других видов основных фондов определяется путем умножения первоначальной стоимости основных фондов на соответственный коэффициент пересчета.

Одновременно с переоценкой ОФ устанавливается физический износ каждого инвентарного объекта. Сумма изменений стоимости ОФ в бухучете отражается по субъекту счета = 0,1 и кредиту, счету = 85.

Структура оборотных средств

Оборотные средства

оборотные производственные фонды: (нормируемые)

- в производственных запасах (топливо, смазочные материалы, запчасти, малоценные, спецодежда)

- в эксплуатации (спецодежда, малоценные и быстро изнашиваемые предметы)

- в процессе производства (незавершенное производство, расходы будующих периодов)

Фонды обращения: (ненормируемые)

- средства в расчетах (расчетные документы в банках, дебиторы)

- денежные ресурсы (средства на счет в банке, в кассе, прочие денежные средства).

Малоценный и быстро изнашиваемый инвентарь.

Экономическая сущность оборотных средств заключается в том, что оборотные средства свою стоимость переносят на вновь создаваемый продукт целиком и полностью в процессе их производства. Заготовка – независимое производство в мастерской.

Оборотные средства по источникам образования делятся на собственные и заемные.

В начале АТП для норма для государственных АТП выделяются необходимые денежные средства для покупки основных фондов и оборотных средств. Но в процессе дальнейшего функционирования АТП этих оборотных средств не хватает, поэтому АТП обращается в банк за кредитом, для покупки оборотных средств. Эти денежные средства, выданные банком в кредит – заемные оборотные средства.

Показатели использования оборотных средств:

Коэффициент оборачиваемости ( число оборотов – отношение доходов к стоимости оборотных средств) Коб = В/Соб

Продолжительность оборота оборотных средств t = Дк/Коб

Норматив оборотных средств Ноб =

Ci

– стоимость, себестоимость, i

– х оборотных средств.

gi

– дни запаса I

–х оборотных средств.

Ci

– стоимость, себестоимость, i

– х оборотных средств.

gi

– дни запаса I

–х оборотных средств.

Кроме того, на производстве создается текущий запас оборотных средств. Норма оборотных средств в текущем запасе принимается в размере 50% среднего интервала м/д поставками.

Транспортный запас создается в тех случаях, когда большие сроки поставки. Создаются для того, чтобы оборотных средств хватило до очередного срока поставки.

Страховой запас равен 50% текущего запаса оборотных средств.

Пути повышения эффективности используемых средств

Экономное расходование оборотных средств согласно нормативам не маршрут, удельный расход топлива ч/т км.

Повышение ускорения коэффициента оборачиваемости

Сокращение продолжительности оборота оборотных средств

Соблюдение нормативов оборотных средств

Повышение технико-эксплуатационных показателей использования оборотных средств

Повторное использование оборотных средств (масло после регенерации)

Применение менее дорогостоящих материалов, но по качествам не уступающим дорогостоящим.

Совершенствование документооборота

Совершенствование материально технического снабжения

Кадры и производительность труда на АТП

Все кадры на АТП подразделяются на производственную численность.

Входят: рабочие, руководители, специалисты, служащие, охрана, ученики, младший обслуживающий персонал.

Непроизводственную численность

Входят: работники медицинских пунктов, детских садов, культурно бытовых учреждений, находящихся на балансе предприятия.

Профессия – особый вид трудовой деятельности, требующий определенных теоретических знаний и практических навыков.

Специальность – вид деятельности в пределах профессии, требующий дополнительных знаний и навыков.

Квалификация – степень обладания работами, той или иной специальности, которая отражается в тарифных разрядах и категориях.