Простая линейная регрессия.

Задача:

Определить доход мебельного салона в четвертом квартале на основании имеющихся данных за предыдущие месяцы.

Решение:

В случае простой линейной регрессии y=mx+b, задача может решаться несколькими способами:

1 способ. С помощью мастера функций.

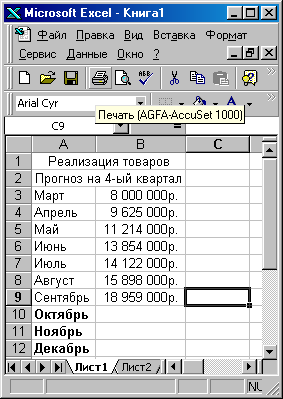

Исходные данные занесем в таблицу:

Рисунок 4. Исходные данные для функции ЛИНЕЙН.

Решим задачу, используя простую линейную регрессию, которая описывается уравнением прямой линии y=mx+b.

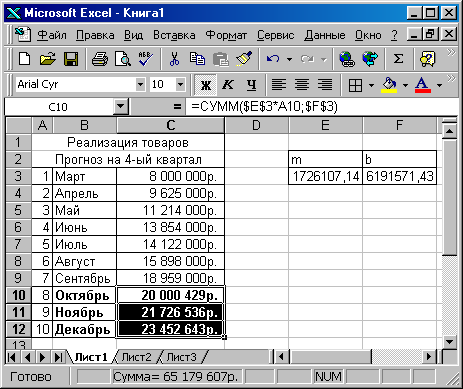

Найдем значения коэффициентов m и b. Для этого выделим ячейки E3:F3 и с помощью функции {=ЛИНЕЙН(C3:C9; A3:A9; ИСТИНА)}определим эти коэффициенты. Они равны {1726107,14; 6191571,43}. Теперь в ячейку С10 введем формулу =СУММ($E$3*A10;$F$3)для определения дохода мебельного салона в октябре. С помощью маркера скопируем формулу на ячейки С11:С12 и получим интересующие нас данные на ноябрь и декабрь

Рисунок 5. Результат функции ЛИНЕЙН.

2 способ. С помощью маркера заполнения.

Выделим группу ячеек с исходными данными (диапазон В3:В9на рис.6).

В нижней части выделенного диапазона правой кнопкой мыши захватить маркер заполнения и протащить до конца того диапазона, который требуется заполнить (диапазон В10:В12). Отпустите кнопку мыши появиться контекстное меню.

Выберите из меню пункт Линейное приближениеи получите результат.

Рисунок 6. Использование маркера заполнения.

3 способ. С помощью команды автозаполнение.

Выделите весь диапазон, включая пустые ячейки, а затем выберите Правка—Заполнить —Прогрессия. В появившемся диалоговом окне выбрать пунктАвтозаполнение.

Этим же способом можно воспользоваться, если рост происходит по экспоненциальному закону. Для этого вместо команды Линейное приближениевыберите командуЭкспоненциальное приближение.

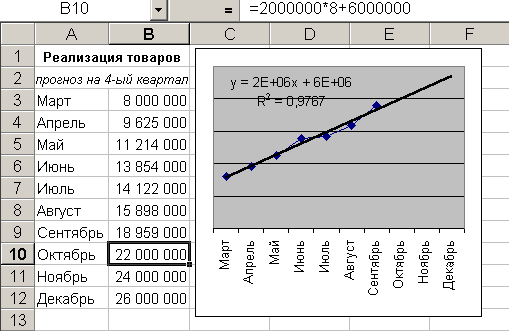

4 способ. Графический метод.

Коэффициенты mиbможно найти и так:

Построить точечный график по диапазону ячеек В3:В9.

Выделить точки графика и вызвать контекстное меню правой кнопкой мыши.

В меню выбрать команду ДобавитьЛинию тренда.

Задать следующие параметры: Тип-Линейная,Параметры-Прогноз-Вперед на 3 периода,Показать уравнениеивеличину достоверности аппроксимации.

Если величина достоверности аппроксимации R20,9-1, то данную зависимость можно использовать для предсказания результата.

Для расчета объема реализации продукции на 4-ый квартал используем полученное уравнение (см. рис.7)

Рисунок 7. Графический метод.

Множественная линейная регрессия

Уравнение для прямой линии в случае множественной линейной регрессии имеет следующий вид:

y = m1x1 + m2x2 + ... + b,

где зависимое значение yявляется функцией независимых значенийx1, x2, … xn. Значенияm- это коэффициенты, соответствующие каждой независимой переменнойx, аb- это постоянная.

Функция ЛИНЕЙН возвращает массив {mn;mn-1;...;m1;b}. ЛИНЕЙН может также возвращать дополнительную регрессионную статистику. В приведенной ниже таблице 2 показано, в каком порядке возвращается дополнительная регрессионная статистика.

Таблица 2. Результат функции ЛИНЕЙН.

|

mn |

mn-1 |

… |

m2 |

m1 |

b |

|

sen |

sen-1 |

… |

se2 |

se1 |

seb |

|

R2 |

sev |

|

|

|

|

|

F |

df |

|

|

|

|

|

ssreq |

ssresid |

|

|

|

|

Размерность массива, возвращаемого функцией ЛИНЕЙН определяется следующим образом: (n+ 1) х 5. Наибольший интерес представляет первая строка массива: здесь мы видим все коэффициентыmи свободный членb. Обратите внимание, что коэффициентыmвозвращаются в обратном порядке (отmn доm1).

Таблица 3. Подробное описание результата функции ЛИНЕЙН.

|

Величина |

Описание |

|

se1,se2,...,sen |

Стандартные значения ошибок для коэффициентов m1,m2,...,mn. |

|

seb |

Стандартное значение ошибки для постоянной b (seb= #Н/Д, есликонстантаимеет значение ЛОЖЬ). |

|

R2 |

Коэффициент детерминированности, нормированный от 0 до 1. Если он равен 1, то имеет место полная корреляция с моделью, если коэффициент детерминированности равен 0, то уравнение регрессии неудачно для предсказания значений y. |

|

sey |

Стандартная ошибка для оценки y. |

|

F |

F-статистика, илиF-наблюдаемое значение.F-статистика используется для определения того, является ли наблюдаемая взаимосвязь между зависимой и независимой переменными случайной или нет. |

|

df |

Степени свободы. Степени свободы полезны для нахождения F-критических значений в статистической таблице. Для определения уровня надежности модели нужно сравнить значения в таблице сF-статистикой, возвращаемой функцией ЛИНЕЙН. |

|

ssreg |

Регрессионная сумма квадратов. |

|

ssresid |

Остаточная сумма квадратов. |