5.5. Мультипликативные модели эффективности

Мультипликативная модель представляет собой разложение показателя на сомножители, каждый из которых имеет экономический смысл и не является взаимозависимым. Мультипликативные модели позволяют исследовать влияние неявных факторов на эффективность производства. Таким образом, аддитивные и мультипликативные модели могут взаимодополнять друг друга. Именно соединение этих моделей создает комплексную систему анализа и управления эффективностью.

При построении мультипликативных моделей целесообразно строго придерживаться следующих правил:

Каждый фактор – сомножитель модели – должен иметь самостоятельное экономическое значение.

Каждая пара прилегающих друг к другу факторов при перемножении должна давать новый показатель, имеющий самостоятельное значение.

При перемножении всех факторов сомножителей должен получиться исходный исследуемый показатель.

Возьмем в качестве показателя эффективности рентабельность деятельности предприятия, рассчитываемую как отношение прибыли (П) к активу (А).

![]() , (8)

, (8)

где П – прибыль; А – актив предприятия; Об – оборот.

Первый сомножитель представляет собой рентабельность оборота, а второй отражает фактор оборачиваемости активов.

Известна мультипликативная модель Дюпона, применяемая для исследования рентабельности акционерного капитала.

![]() , (9)

, (9)

где ЧП – чистая прибыль; АК – акционерный капитал; Об – оборот; А – актив.

Первый фактор представляет собой показатель рентабельности оборота, второй отражает оборачиваемость активов, а третий характеризует структуру активов, насколько она сформирована за счет акционерного капитала.

Мультипликативные модели могут и должны быть построены для каждого ключевого показателя системы аддитивных моделей.

5.6. Авс–анализ

В контроллинге АВС–анализ имеет особое значение, поскольку позволяет проводить целенаправленные и экономичные мероприятия. При данном анализе сопоставляются показатели в натуральном и стоимостном выражении. Исследования, проводимые на предприятиях, показывают, что относительно небольшие величины в натуральном выражении, взятые из некоторой совокупности, дают относительно небольшие стоимостные значения. Поэтому руководство должно выявить на предприятии те небольшие величины в натуральном выражении, которым соответствуют большие стоимостные значения.

АВС–анализ может быть применен прежде всего в материально-техническом обеспечении, производстве, сбыте и маркетинге. В рамках этого анализа в области материально-технического обеспечения рассматриваются количество и стоимость деталей в разрезе поставщиков. В области производства может быть проведено исследование и изменение постоянных затрат. В области сбыта интерес представляют поступающие заказы и продаваемая продукция. АВС–анализ необходим и при исследовании затрат по элементам, местам возникновения и объектам калькулирования.

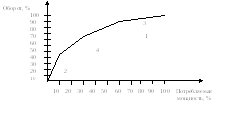

Как база для маркетингового анализа, в том числе исследования сбалансированности рынка, данный метод может использоваться для анализа продуктовой программы предприятия. При этом следует строить профили оборота, потребителей, сумм покрытия и другие. Например, график, представленный на рис. 5.2, показывает, что изделие 1, потребляющее наименьшую мощность, вносит наибольший вклад в оборот, а изделие 3, потребляющее 40 % мощности, дает лишь 10 % выручки.

Рис. 5.2. Профиль оборота

Полученная на графике кривая Лоренца характеризует кумулятивное возрастание величин двух взаимосвязанных признаков (в % к итогу), нанесенное на график, и показывает степень концентрации отдельных элементов по группам.