Политика финансирования активов рассмотрена в Модуле I, Тема 2.3.

На основе выбранного типа политики финансирования активов рассчитывается потребность в собственных и заемных средствах. Зная цену каждого источника определяют фактическую средневзвешенную стоимость капитала. В настоящее время большинство российских предприятий используют именно этот метод.

В основу второго метода оптимизации структуры капитала на основе минимальной средневзвешенной его стоимости лежит предварительная оценка стоимости собственного и заемного капитала, исходя из различных вариантов его привлечения (различные источники и соответствующая им цена капитала). Рассмотрим оптимизацию структуры капитала на условном примере.

Пример.

Найти оптимальную структуру капитала, исходя из условий, приведенных в нижеследующей таблице (3.1).

Таблица 3.1

Расчет оптимальной структуры капитала.

Показатель

Варианты структур

1

2

3

4

Доля собственного капитала

100

80

60

40

Доля заемного капитала

2

20

40

60

Стоимость собственного капитала

13,0

14,0

17,0

25,0

Стоимость заемного капитала

7,0

7,1

8,0

17,0

ССК (WACC)

13,0

12,62

13,4

20,2

Таким образом, оптимальная структура капитала достигается в случае, когда доля заемного капитала составляет 20%.

Методика оптимизации структуры капитала на основе эффекта финансового левериджа (рычага) рассмотрена в разделе 3.2.4.

3.2.4. Финансовый рычаг

I концепция финансового рычага. Западно-европейская школа

Финансового менеджмента

Финансовый рычаг – это механизм управления рентабельностью собственного капитала за счет соотношения используемых собственных и заемных средств.

Финансовый рычаг – это объективный фактор, возникающий при использовании заемного капитала.

Эффект финансового рычага проявляется в том, что привлечение предприятием заемного капитала позволяет повышать уровень рентабельности собственных средств до определенных периодов.

Уровень (величина эффекта финансового рычага) зависит от соотношения собственных и заемных средств в пассиве баланса.

Рассмотрим формирование эффекта финансового рычага на условном примере. Исходные данные и результаты вычислений приведены в таблице 3.2.

Таблица 3.2

Формирование эффекта финансового левериджа

№п/п

Показатели

Предприятие

«А»

«Б»

«В»

1.

Средняя сумма всего используемого капитала.

Из нее:

1 000

1 000

1 000

2.

- средняя сумма собственного капитала

1 000

800

500

3.

- средняя сумма заемного капитала

-

200

500

4.

Валовая прибыль (без учета расходов по оплате % за кредит)

200

200

200

5.

Рентабельность активов (без учета расходов по оплате % за кредит,

)

)

20

20

20

6.

Средний уровень % за кредит (цена капитала)

10

10

10

7.

Сумма % за кредит (

)

)

-

20

50

8.

Сумма валовой прибыли с учетом расходов по оплате % за кредит (

)

)

200

180

150

9.

Ставка налога на прибыль, выраженная десятичной дробью

0,24

0,24

0,24

10.

Сумма налога на прибыль (

)

)

48

43

36

11.

Сумма чистой прибыли (

)

)

152

137

114

12.

Рентабельность собственного капитала % (

)

)

15,2

17,1

22,8

13.

Прирост рентабельности собственного капитала в связи с использованием заемного (по отношению к предприятию «А»)

-

1,9

7,6

Эффект финансового рычага рассчитывается по формуле:

,

(3.9)

,

(3.9)где

- налоговая ставка, в виде десятичной

дроби;

- налоговая ставка, в виде десятичной

дроби; - рентабельность

активов (всего используемого капитала);

- рентабельность

активов (всего используемого капитала); и

и

- заемный и собственный капитал

- заемный и собственный капитал - процентная

ставка по кредитам (или средневзвешенная

цена

- процентная

ставка по кредитам (или средневзвешенная

цена капитала).

По предприятию «Б»:

;

;По предприятию «В»:

.

.Из примера видно, что чем выше удельный вес заемных средств в общей сумме капитала, используемого предприятием тем больший уровень прибыли оно получит на собственный капитал.

Формула эффекта финансового рычага имеет три составляющие:

1) Налоговый корректор финансового рычага (

)

показывает в какой степени эффект

финансового рычага проявляется в

зависимости от уровня налогообложения.

Зависимость обратная.

)

показывает в какой степени эффект

финансового рычага проявляется в

зависимости от уровня налогообложения.

Зависимость обратная.2) Дифференциал финансового рычага (

)

характеризует разницу между уровнем

рентабельности активов и уровнем

ставки % за кредит (или средневзвешенной

ценой капитала).

)

характеризует разницу между уровнем

рентабельности активов и уровнем

ставки % за кредит (или средневзвешенной

ценой капитала).3) Коэффициент (плечо) финансового рычага характеризует объем заемного капитала, приходящегося на единицу собственного.

Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового рычага при формировании структуры капитала.

Если дифференциал положителен, то любое увеличение коэффициента финансового рычага будет приводить к росту его эффекта, другими словами, чем выше доля заемных средств в общей сумме капитала, тем больше будет эффект финансового рычага.

Но рост эффекта финансового рычага имеет свои пределы. Увеличение доли заемных средств приводит к снижению финансовой устойчивости, а следовательно к риску банкротства предприятия. Это побуждает кредиторов увеличивать процентные ставки, включая в нее премии за дополнительный финансовый риск. При высоких процентных ставках дифференциал может быть сведен к нулю, когда использование заемного капитала не дает прироста рентабельности собственного капитала. В отдельных случаях дифференциал может быть отрицательным (часть прибыли, получаемой за счет использования собственных средств идет на обслуживание заемного капитала). В этом случае следует либо снизить стоимость привлекаемого капитала, либо отказаться от его использования.

Расчет эффекта финансового рычага позволяет определить финансовую структуру капитала с позиций наиболее выгодного его использования, то есть выявить предельную границу доли заемного капитала для каждого конкретного предприятия.

II концепция финансового рычага. Американская школа

Финансового левериджа

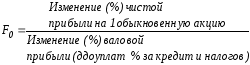

Эффект финансового рычага можно трактовать как изменение чистой прибыли на каждую обыкновенную акцию, вследствие изменения балансовой прибыли.

Сила воздействия финансового рычага показывает, на сколько изменится чистая прибыль на каждую обыкновенную акцию при изменении на 1% валовой прибыли.

Эта формула важна для расчета сопряженного воздействия финансового и операционного рычагов с целью определения совокупного риска, связанного с предприятием.

Тема 3.3. Управление собственным капиталом

Основные вопросы темы

3.3.1. Собственный капитал и его элементы.

3.3.2. Источники формирования собственного капитала.

3.3.3. Оценка эффективности управления собственным капиталом.

3.3.4. Операционный рычаг как метод управления прибылью.

3.3.5. Предпринимательский риск. Взаимодействие финансового и

операционного рычагов.

3.3.6. Дивидендная политика предприятия.

3.3.1. Собственный капитал и его элементы

Собственный капитал – это финансовые средства, принадлежащие предприятию на правах собственности; формируют его чистые активы, и отражаются в Пассиве баланса в следующих формах:

уставный фонд;

добавочный капитал;

фонд социальной сферы;

целевые финансирования и поступления;

нераспределенная прибыль прошлых лет;

нераспределенная прибыль отчетного года.