2.3.6. Управление денежными активами

Суть управления денежными активами сводится к оптимизации их остатка, необходимого для осуществления текущей деятельности фирмы, или, другими словами, к определению того минимума и максимума или max денежных средств, который постоянно должен быть в распоряжении фирмы.

Денежные активы включают:

денежные активы в национальной валюте (деньги в кассе, деньги на р/с, на специальном счете, в пути);

денежные активы в иностранной валюте (валютные средства в кассе, на валютных счетах, специальных счетах, в пути);

резервные средства в форме краткосрочных вложений (краткосрочные депозитные сертификаты, векселя и прочее).

В зависимости от направлений расходования денежных средств и целей формирования их остатков денежные активы классифицируются по следующим группам:

Денежные активы

Операционный (или трансакционный) остаток

Страховой (резервный) остаток

Инвестиционный

Остаток

Компенсационный остаток

Рис. 2.3.6.1. Классификация денежных активов.

Операционный остаток денежных активов предназначен для закупки сырья, материалов, оплаты труда, уплаты налогов, оплаты услуг и проч., т.е. обеспечивает текущие платежи, связанные с производственно-хозяйственной деятельностью.

Страховой – формируется для страхования риска, несвоевременного поступления денежных средств от операционной деятельности (неплатежеспособность покупателей, ухудшение конъюнктуры на рынке годовой продукции и проч.)

Инвестиционный – создается с целью краткосрочных финансовых вложений при неблагоприятной конъюнктуре в отдельные сегменты рынка. Этот остаток может формироваться только в том случае, если сформированы другие авуары денежных средств.

Компенсационный – формируется в основном по требованию банка, который осуществляет расчетное обслуживание предприятия и оказывает ему другие финансовые услуги. Это постоянная (неснижаемая) сумма средств, которую предприятие должно хранить у себя на расчетном счете в соответствии с условиями соглашения о банковском обслуживании.

Управление денежными активами включает в себя следующие этапы:

Анализ денежных активов в предшествующем периоде.

Оптимизацию среднего остатка денежных активов в планируемом периоде.

Регулирование денежных потоков.

Разработку мер по ускорению оборачиваемости денежных активов.

Методы оптимизации среднего остатка денежных активов

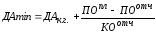

Оптимальным остатком денежных активов считается тот минимум денежных средств, который необходим для расходования в предстоящем году по планируемым операциям.

Формула его расчета следующая:

,

(2.23)

,

(2.23)где

- платежный оборот, денежные активы в

планируемом году (данные берутся из

плана доходов и расходов денежных

средств).

- платежный оборот, денежные активы в

планируемом году (данные берутся из

плана доходов и расходов денежных

средств). -

коэффициент оборачиваемости денежных

активов (в количествах раз) в аналогичном

по сроку отчетном периоде.

-

коэффициент оборачиваемости денежных

активов (в количествах раз) в аналогичном

по сроку отчетном периоде.или

,

(2.24)

,

(2.24)где

- остаток денежных средств на конец

года;

- остаток денежных средств на конец

года; и

и

- платежи в предстоящем и отчетном

периодах.

- платежи в предстоящем и отчетном

периодах.В практике зарубежного финансового менеджмента при оптимизации остатка денежных активов используются наиболее сложные методики, например, модель Баумоля.

В соответствии с этой моделью рассчитывают остатки денежных средств на предстоящий период в следующих размерах:

а) min

б) opt (он же максимальный)

в) средний

Min денежного остатка принимается равным 0.

Opt (max) рассчитывается по формуле:

,

(2.25)

,

(2.25)где

-средняя

сумма расхода по обслуживанию одной

операции с краткосрочными финансовыми

вложениями;

-средняя

сумма расхода по обслуживанию одной

операции с краткосрочными финансовыми

вложениями; -

ставка по

краткосрочным финансовым вложениям

в рассматриваемом периоде (в виде

десятичной дроби).

-

ставка по

краткосрочным финансовым вложениям

в рассматриваемом периоде (в виде

десятичной дроби).Эта модель применяется в случаях, если:

платежный оборот в течение года постоянен;

все денежные резервы хранятся в виде краткосрочных финансовых вложений;

min остаток денежных активов равен 0.

Предполагается что, как только остаток денежных активов достигнет min, т.е. = 0, его пополнение происходит за счет краткосрочных финансовых вложений или краткосрочных кредитов банка. Чем меньше размер среднего и max остатка денежных активов тем чаще возникает необходимость в пополнении этого остатка, а значит тем больше будут расходы, связанные с получением кредита или с продажей краткосрочных активов. Таким образом, размер расходов пропорционален частоте пополнения денежных остатков. Этот вид расходов обозначен «

».

».Для экономии общей суммы

следует

увеличить период (или снизить частоту)

этого пополнения. Но в этом случае

возрастают величины «opt»

и «max»

остатков денежных активов, что также

нежелательно, поскольку теряется

выгода от альтернативных вариантов

вложения денег в форме краткосрочных

финансовых вложений.

следует

увеличить период (или снизить частоту)

этого пополнения. Но в этом случае

возрастают величины «opt»

и «max»

остатков денежных активов, что также

нежелательно, поскольку теряется

выгода от альтернативных вариантов

вложения денег в форме краткосрочных

финансовых вложений.  ,

(2.26)

,

(2.26)где

- средний остаток денежных активов.

- средний остаток денежных активов.В отечественной практике еще сложно использовать ту модель и другие, подобные ей (например, модель Миллера – Орра) из-за:

хронической нехватки оборотных средств (невозможно сформировать остаток денежных активов в необходимых размерах с учетом их резерва);

трудности планирования платежного оборота (из-за несвоевременных денежных поступлений).