38. Финансовые ресурсы предприятия.

Финансы предприятий это совокупность денежных отношений, возникающих в ходе предпринимательской деятельности, распределения и использования финансовых ресурсов. Прибыль — важнейший экономический показатель эффективности работы предприятия. Прибыль является важнейшим источником инвестиций коммерческих организаций, а также материального стимулирования персонала и социальных выплат.

Лизинг для АТП.

Лизинг – это особый вид аренды собственности , при котором арендодатель согласен предоставить арендатору в аренду имущество( например автомобиль).Лизинг – это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором , с правом выкупа имущества лизингополучателем.

Лизинговая сделка – совокупность договоров , необходимых для реализации договора лизинга между лизингодателем , лизингополучателем и продавцом ( поставщиком ) предмета лизинга.

Предметом лизинга могут быть здания , транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Лизингодатель – физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и представляет его в качестве предмета лизинга лизинго получателю за определенную плату , на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности

40.Доходы, прибыль и рентабельность атп.

Доходы автотранспортного предприятия ( организации) включают в себя :

-доходы от обычных видов деятельности ;

-операционные доходы;

-внереализационные доходы.

Доходами автотранспортных организаций от обычных видов деятельности являются6

-выручка от внутренних и международных перевозок грузов;

41.Общая характеристика налогов, уплачиваемых предприятиями.

Налоги считаются одним из признаком государства .Именно государство устанавливает и взимает налоги , формирует или изменяет налоговую систему. По своей природе налоги _ социально-экономический институт , который возникает в результате действий сложнейших социально-экономических механизмов и процессов. К налоговым доходам относятся предусмотренные налоговым кодексом федеральные ,региональные и местные налоги и сборы

42.Классификация видов экономического и финансового анализа.

Основные задачи анализа –это подготовка материалов для принятия управленческого решения. Экономический анализ подразделяется на управленческий ( внутренний ) и финансовый ( внешний ) анализ .Финансовый анализ включает экспресс-анализ финансово-хозяйственной деятельности и финансового положения предприятия.

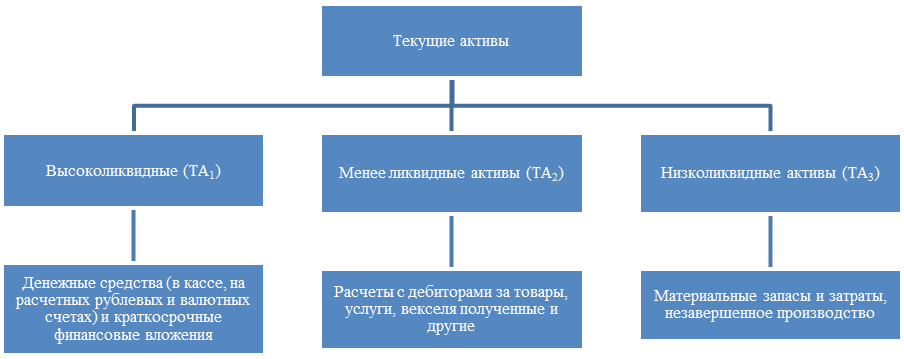

43. Анализ финансовой отчетности предприятия. Ликвидность предприятия способность предприятия покрывать свои обязательства активами, срок превращения которых из иной формы в денежную соответствует сроку погашения обязательств.

Коэффициент текущей ликвидности (коэффициент покрытия) показывает, в какой кратности текущие (оборотные) активы покрывают текущие обязательства. Определяется по формуле:

![]() (376)

(376)

Нормативное значение коэффициента составляет 1 — 2.

Коэффициент срочной ликвидности показывает, какая часть текущих обязательств предприятия может быть погашена не только имеющимися денежными средствами, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Определяется по формуле:

![]() (377)

(377)

Нормативное значение коэффициента составляет единицу и выше.

3) Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности способно предприятие погасить в ближайшее время (немедленно). Вычисляется по формуле:

![]() (378)

(378)

Нормативное значение коэффициента — от 0,1 до 0,5.