9.5.4 Факторы, влияющие на эффективность проведения первичного публичного размещения ценных бумаг (ipo)

На эффективность проведения первичного публичного размещения ценных бумаг может повлиять ряд факторов. Из них основными являются:

текущее состояние национальной экономики, а также отрасли, в которой действует компания;

текущее состояние фондового рынка, на котором планируется размещение;

отсутствие ликвидности рынка и широкого круга потенциальных инвесторов;

плохое мнение инвестиционного сообщества о компании;

колебания учетных ставок и инфляционных ожиданий;

структура размещения;

неправильная оценка компании.

Также для эффективного проведения IPOнеобходимо учитывать такие факторы, как:

хороший консультант, который сможет оценить рынки, определить круг инвесторов и выбрать лучший для данной компании, выработать стратегию листинга, а также выступить сам или организовать привлечение андеррайтеров, определить размер эмиссии и распределить объемы размещаемых акций между первичной и вторичными эмиссиями;

план работы по подготовке IPO, рассчитанный минимум на 12-18 месяцев;

новый финансовый директор для компании (лучше опытный, с опытом IPO), а, возможно, и новый гендиректор, который сможет понравиться инвесторам. При этом прежний гендиректор может сосредоточиться на работе в совете директоров (если это один из собственников компании);

предварительный выпуск акций в России и листинг компании в РТС;

опционный план - для менеджмента компании;

выездные презентации для зарубежных инвесторов;

убедительное и обоснованное представление привлекательности компании [15, с.75].

Несоблюдение вышеперечисленных факторов, особенно на начальном этапе, может привести к провалу первичного публичного размещения. Например, неграмотный консультант может выбрать неправильную стратегию маркетинга, которая не способна привлечь основных целевых инвесторов, а это является критическим моментов в процедуре IPO.

9.5.5 Процедура проведения публичного размещения ценных бумаг

На практике используются три способа организации процедуры IPOна биржевой площадке (порядок определения цены): метод фиксированных цен, метод "формирования портфеля" и аукцион [15, с.97]. При первом методе цена определяется Советом директоров, она известна до начала размещения и постоянна в течение дня. Здесь, если цена назначена слишком низкая, число заявок превысит объем предложения, и инвесторы получат только часть заказанных ими акций. Наиболее распространенным является метод "формирования портфеля" - Bookbuilding. При аукционе - значение цены неизвестно до момента окончания аукциона .

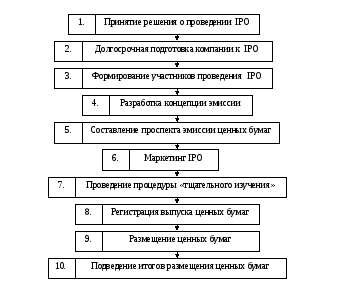

Проведение IPO– это достаточно сложная процедура. На рис. 9.4 представлен порядок подготовки, организации и проведенияIPOдля российских компаний, желающих привлечь инвестиции через рынок ценных бумаг.

Рис. 9.4 Порядок подготовки, организации и проведения IPO

1. Принятие решения о проведении IPO. Решение о проведениеIPOдолжно приниматься за 2 года до начала проведения мероприятий, связанных сIPO. Оно должно быть утверждено Советом директоров.

2. Долгосрочная подготовка компании к IPO. Подготовка к IPO — это длительный и многоаспектный проект для компании. Подготовка идет от 6 до 24 месяцев. В преддверии проведения IPO перед компанией возникает множество непростых вопросов: кому доверить роль андеррайтеров (это инвестиционный банк, принимающий на себя риск покупки новой эмиссии ценных бумаг у компании и распределения ее среди других инвесторов) и финансовых консультантов, как грамотно спланировать комплекс IR и PR, как повысить уровень корпоративного управления и достичь необходимого уровня прозрачности. Одним из центральных вопросов при планировании IPO является выбор торговой площадки для размещения.

Выбор площадки для IPO — за рубежом или в России — в большинстве случаев зависит от объема привлечения средств. Когда речь идет о таких гигантах, как «Роснефть», «Северсталь», «Комстар-ОТС», то сложно предположить, что российский фондовый рынок на данный момент в состоянии «переварить» сделки такого масштаба. В ближайшие несколько лет размещения акций на сумму более чем 500 млн.долл. будут преимущественно происходить на зарубежных рынках по причине ограниченной емкости российского рынка.

В то же время для компаний, способных привлечь посредством IPO до 150-200 млн.долл., весьма существенными становятся затраты, связанные с поддержанием листинга на ведущих мировых биржах: это сотни тысяч долларов в год. На ММВБ или РТС эти затраты значительно ниже.

Нельзя не отметить имиджевую составляющую размещений, например, на LSE, AIM, NYSE. Для некоторых компаний это — своеобразный рекламный ход, позволяющий повысить узнаваемость компании за рубежом, а заодно придать ей больший вес в России. Наряду с указанными причинами акционеры полагают, что вывод компании на зарубежные рынки позволит получить более «справедливую» цену за акции. Также торги на российском фондовом рынке носят спекулятивный характер.

Наибольшей популярностью при проведении IPO у российских компаний пользуется Лондонская фондовая биржа (LSE). Проведение первичного размещения на NYSE или LSE довольно дорогостоящая процедура, которая требует длительной подготовки. Временные и финансовые затраты, необходимые для IPO в Нью-Йорке или Лондоне, окупаются только при значительных объемах размещения и имеют смысл только для довольно крупных компаний.

В последнее время ведущие биржи мира, особенно LSE(Лондонская фондовая биржа), осуществляют агрессивный маркетинг своих услуг среди российских компаний. «Международность» Лондона видна во всем: 40% средств на его рынках вложено в акции зарубежных компаний (для сравнения –NYSE– Нью-Йоркская фондовая биржа – гораздо более локальный рынок, где в зарубежные акции инвестировано 13% средств).LSEактивно работает над привлечением на биржу китайских, российских, индийских компаний, начинает работать с ближневосточными эмитентами.

Выход российских компаний на международные фондовые биржи часто вызван объективными причинами. Основная из них заключается в том, что LSEиNYSEпозволяют получить доступ к рынку гораздо более капиталоемкому и ликвидному, чем российский рынок.

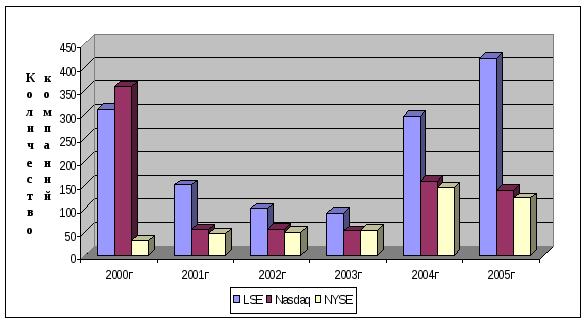

На рис. 9.5 представлено общее количество IPO, проведенное наLSE,NYSE,Nasdaqв 2000-2005гг.

Рис. 9.5 Общее количество IPO, проведенное на LSE, NYSE, Nasdaq в 2000-2005гг.

Если же сравнивать международные биржи между собой, то стоит подчеркнуть следующие моменты: основные преимущества Лондона перед биржами континентальной Европы заключаются в более высокой ликвидности и «международности». LSE– основной центр торговли депозитарными расписками (включая расписки с листингом в Нью-Йорке). Следует особо отметить, что значительная часть инвесторов в акции развивающихся рынков находится в Лондоне. Более гибкие нормативные требования и меньшая стоимость прохождения листинга могут быть названы в качестве основных преимуществ передNYSE. На рис. 9.6 представлено количествоIPO, проведенных на трех крупнейших мировых площадках в 2005 году. И как видно из рисунка, бесспорным лидером являетсяLSE(419IPO, из которых 93 – провели иностранные компании).

Для проведения IPOв США эмитенту нужно раскрыть наиболее обширный объем информации и пройти процесс регистрации ценных бумаг вSEC(Комиссия по ценным бумагам и биржам США), также в США сложнее и дороже обслуживать программы депозитарных расписок уже послеIPO[15].

Рис. 9.6 Количество IPO, проведенное на LSE, NYSE, Nasdaq в 2005г. компаниями-резидентами и иностранными компаниями

Российский фондовый рынок в 2005 году продемонстрировал рост в более чем на 83%. Однако у внутреннего российского рынка акций остается немало проблем: на рынке активно торгуются 10 «голубых фишек», и их количество растет очень медленными темпами. Фактически единственным способом расширения инструментария рынка и появления на нем новых ликвидных бумаг является проведение IPO.

Пока соотношение свидетельствует не в пользу российского рынка: в 2004-2005гг. на западных биржах через IPOв виде АДР было размещено акций российских компаний более чем на 4,7 млрд. долл., в то время как объем первичных размещений на российских биржах за тот же период составил лишь 622 млн. долл. (12% от общего объема первичных размещений российских компаний). Уход размещений на зарубежные рынки не только препятствует росту внутреннего рынка, но и негативно сказывается на профессиональных участниках торгов. Однако необходимо отметить достаточно оперативную реакцию регулирующих органов на сложившуюся ситуацию: приняты поправки к законам, облегчающие проведениеIPOна российском рынке, подписаны положения ФСФР, значительным образом меняющие правила размещения ценных бумаг российскими эмитентами. В целях ограничения оттока фондового рынка на западные биржи ФСФР снизила квоту на выпуск российскими компаниями депозитарных расписок с 40 до 35% и обязала их размещать на внутреннем рынке не менее 30% акций, предназначенных дляIPO.

Во время подготовки компания должна создать понятную для инвесторов управленческую структуру. Параллельно изменению организационной структуры компания на стадии подготовки к IPOпроводит мероприятия по совершенствованию системы бухгалтерского учета и системы внутреннего контроля, переходит на составление финансовой отчетности по МСФО. И последнее, на чем нужно акцентировать внимание на этапе подготовки кIPO– это реорганизация корпоративного управления.

После выполнения этих мероприятий переходят к следующему этапу.

3. Формирование участников проведения IPO. Для организации публичного размещения акций компания должна собрать команду для управления процессом размещения. В нее входят:

инвестиционный банк (андеррайтер, финансовый консультант);

юридическая фирма (юридический консультант);

аудиторская фирма;

PR–агентство.

Оплата услуг андеррайтера (инвестиционный банк) составляет большую часть затрат на проведение IPO. Эти затраты состоят из трех основных компонентов: комиссия, компенсация текущих расходов, вознаграждение андеррайтера при осуществлении повторных размещений в будущем или при реализации дополнительных обязательств, взятых на себя компанией. Комиссия или дисконт обычно варьируется в пределах 50 – 200 тыс.долл. Или 2-5 % от общего размещения.

Задача юридической фирмы (юридического консультанта) – провести проверку корпоративных документов компании и оказать содействие эмитенту при подготовке документов, представляемых на регистрацию выпуска ценных бумаг в регистрирующем органе.

Главная роль аудиторской фирмы сводится к анализу финансовой отчетности эмитента и составлению «комфортного письма» (comfort letter) андеррайтеру, в котором она подтверждает достоверность финансовой отчетности компании.

Задачами PR – агентства являются проведение широких рекламных акций, связь со СМИ, подготовка презентации для роад-шоу и проведение других мероприятий, направленные на привлечение инвесторов с помощью маркетинговых инструментов.

4. Разработка концепции эмиссии. Прежде чем приступить к подготовке официальных документов, эмитенту необходимо определить:

цели планируемой эмиссии ценных бумаг;

объем средств, который предполагается привлечь с помощью эмиссии;

вид и тип выпускаемых ценных бумаг;

целевую группу инвесторов;

способы и место размещения ценных бумаг;

потенциальные риски и возможные ограничения выпуска.

Теперь все подготовительные мероприятия проведены, и можно перейти к мероприятиям, связанным непосредственно с организацией IPO.

5. Составление проспекта эмиссии ценных бумаг. Проспект эмиссии – это особая декларация, содержащая достоверную и полную информацию о характере деятельности акционерного общества, его руководителях, капитале, задолженностей и другие показатели финансового положения. Проспект периодически проверяется государством и в случае обнаружения злоупотреблений применяет штрафные санкции.

Проспект состоит из нескольких разделов:

в первом приводятся наиболее общие сведения об эмитенте;

во втором разделе содержится инвестиционная декларация, в которой определяются цели инвестиций и направления инвестиционной политики;

в третьем – сведения о предстоящем выпуске ценных бумаг. В их числе – вид выпускаемых ценных бумаг, их номинал и начальная цена подписки, дата начала и окончания размещения акций, максимальное количество акций, разрешенных к приобретению одним инвестором и др.;

в последующих разделах приводятся сведения о предыдущих выпусках ценных бумаг, учредителях эмитента, органах управления с указанием руководителей и их доли в капитале;

в завершающих разделах излагаются условия приобретения прав владельцев ценных бумаг, а также другая информация, представляющая интерес для инвесторов [9, с.82].

Грамотное составление проспекта ценных бумаг является одной из важнейших составляющих успеха в проведении IPO.

6. Маркетинг или «дорожное шоу» (Roadshow). Маркетинг как отдельный этапIPOподразумевает проведение целой серии информационных и публичных мероприятий и презентаций, направленных на выявление и фиксацию интереса потенциальных инвесторов к акциям компании, предлагаемым на публичную продажу.

На этом этапе проводится "дорожное шоу" (Road Show) - многочисленные презентации перед аудиторией потенциальных инвесторов в различных городах или странах. «Дорожное шоу» обычно состоит из серии заранее спланированных и подготовленных презентаций – демонстраций перспектив компании, ее конкурентного положения на рынке, уникальных характеристик и финансовых результатов. Эти презентации всегда сопровождаются вопросами и ответами аудитории. Новшеством виртуальной действительности явилось проведение сетевых дорожных шоу (Net Road Show) – презентаций компании-эмитента в сети Интернет.

Презентация состоит из следующих частей:

Старт. Эффектная заставка, которая позволяет моментально добиться тишины и внимания. Затем идет представление компании, и сразу дается все самое интересное (направление бизнеса, доля рынка, продажи и доходы, важнейшие конкурентные преимущества);

обзор индустрии. Представляются объем и динамика рынка, конкуренция, сильные и слабые стороны, возможности и риски;

описание компании. Рассказывается о структуре собственников, основных активах, структуре доходов и расходов, клиентах, об эффективности бизнеса, другие важные особенности. Эта часть — ключевая. Инвестиционный консультант в отчете напишет почти обо всем, будут приложены отчеты о прибылях и убытках и баланс;

финансы. Раскрываются основные строки из отчета о прибылях и убытках, заостряется внимание на красноречивых цифрах;

инвестиционная политика и контроль. Сообщается о том, на что пойдут привлеченные деньги, о гарантиях безопасности и надежности компании;

заключение. В заключении часто ставятся несколько слов первого лица компании о том, чего он и его компания желает добиться.

В сумме презентация занимает не более 15-ти минут. Презентация заканчивается предоставлением всех необходимых материалов (годовой отчет, аналитический отчет и другие) в печатной форме.

7. Проведение процедуры «тщательного изучения» (Due Diligence). Due Diligence представляет собой процедуру тщательного исследования деятельности компании и бизнеса с целью удостоверения в том, что раскрываемые сведения не содержат никаких неточностей, двусмысленного толкования, искажений или упущений. Этот процесс, как правило, продолжается по меньшей мере в течении 60 дней.

8. Регистрация выпуска ценных бумаг. Эмиссия ценных бумаг осуществляется под жестким контролем со стороны государства. Все выпуски должны пройти регистрацию в Минфине РФ и получить государственный регистрационный номер. После этого компания может приступать к официальным процедурам эмиссии акций и их последующего размещения на выбранной фондовой бирже.

9. Размещение ценных бумаг. Размещение может происходить в форме распределения, подписки или конвертации. При распределении речь идет о распределении дополнительных акций акционерного общества среди его акционеров. При конвертации эмитированные бумаги обмениваются на ранее выпущенные облигации либо акции с большей или меньшей номинальной стоимостью. Рыночное размещение происходит в основном по подписке.

10. Подведение итогов размещения акций. Отчет об итогах выпуска ценных бумаг, размещенных путем подписки, должен представляться не позднее 30 дней после истечения фактического или установленного в решении о выпуске срока размещения ценных бумаг, но не ранее чем через две недели после раскрытия информации о завершении размещения ценных бумаг [37].

В последнее время наблюдается положительная динамика IPOроссийскими компаниями. К примеру, в 2004 г. 5 российских компаний вышли на рынок и выпустили акции на сумму 638 млн.долл., в 2005 г. уже 15 компаний провели первичное размещение на сумму более 4 млрд.долл., а в 2006 г. IPO провели 20 компаний на сумму более 17 млрд.долл..

Рассмотрим компании, осуществившие IPOв 2005 – 2006 года и объемы их привлеченного капитала (табл. 9.3) [31, с.12].

Таблица 9.3