8.4 Тенденции дивидендной политики российских компаний нефтегазовой отрасли

Получение дивидендов во всем мире является прекрасной возможностью для инвесторов поучаствовать в распределении прибыли компаний. Вложение средств в акции с высокими дивидендными выплатами может стать реальной альтернативой банковским депозитам и позволит сохранить капитал в условиях инфляции.

Совокупные дивиденды российских компаний по итогам 2005 года достигли рекордной отметки в 20,0 млрд. долл. Во многом это стало отражением благоприятной конъюнктуры сырьевых рынков и растущего внутреннего спроса населения.

В табл.9.1 представлен рейтинг наиболее ликвидных акций российских компаний по дивидендной доходности в 2005 г. Так, лидером оказалась TNK-BPс дивидендной доходностью 9,9%. Компания «Татнефть» занимает 14-ю строчку с доходностью 1,2%.

Таблица 9.1

Рейтинг наиболее ликвидных акций по дивидендной доходности в 2005 г.

|

Место |

Код в РТС |

Эмитент |

Размер дивидендов, руб. |

Дивидендная доходность, % |

|

1 |

TNBP |

"ТНК-ВР" |

8,06 |

9,9% |

|

2 |

PFGSP |

"Роснефть-Пурнефтегаз-пр." |

114,26 |

7,5% |

|

3 |

SIBN |

"Газпром нефть" (Сибнефть) |

7,9 |

5,4% |

|

4 |

RTKMP |

"Ростелеком-пр." |

3,700 |

5,3% |

|

5 |

MTSI |

"МТС" |

7,60 |

4,0% |

|

6 |

SNGSP |

"Сургутнефтегаз-пр." |

1,05 |

3,1% |

|

7 |

URSIP |

"Уралсвязьинформ-пр." |

0,0280 |

2,9% |

|

8 |

SPTLP |

"Северо-Западный Телеком-пр." |

0,652 |

2,5% |

|

9 |

BALT |

"Балтика" |

24,33 |

2,1% |

|

10 |

SNGS |

"Сургутнефтегаз" |

0,80 |

2,0% |

|

11 |

RTKM |

"Ростелеком" |

1,560 |

1,6% |

|

12 |

AFLT |

"Аэрофлот" |

0,82 |

1,4% |

|

URSI |

"Уралсвязьинформ" |

0,016 |

1,4% | |

|

13 |

LKOH |

"Лукойл" |

33,00 |

1,3% |

|

14 |

TATNP |

"Татнефть-пр." |

1,000 |

1,2% |

|

15 |

EESRP |

РАО "ЕЭС России-пр." |

0,1930 |

1,1% |

В таблице 9.2 представлены дивидендные выплаты ряда российских компаний нефтегазового сектора по итогам 2006 г.[26].

Таблица 9.2

|

Компания |

Чистая прибыль в 2006г. млн. руб. (МСФО) |

Дивиденды, начисленные за 2006 г., руб. |

Доля от чистой прибыли, % |

Дивидендная доходность |

|

Роснефть (руб.) |

213,2 |

14,1 |

6,6 |

0,5 |

|

ЛУКОЙЛ |

197,1 |

32,3 |

16,4 |

1,3 |

|

ТНК-ВР |

168,8 |

119,3 |

70,7 |

18,9 |

|

Сургутнефтегаз |

77,1 |

24,4 |

31,7 |

2,2 |

|

Газпромнефть |

96,4 |

38,3 |

39,8 |

1,9 |

Наибольшей дивидендной доходностью обладают привилегированные акции большинства российских эмитентов. Это связано с денежной компенсацией меньших прав владельцев привилегированных акций.

В классическом понимании фундаментального анализа, высокая дивидендная доходность акции свидетельствует о недооцененности эмитента. Несмотря на кажущуюся легкость получения дивидендов, существует один «подводный камень», о котором должны помнить инвесторы. На следующий день после закрытия реестра акционеров, курсовая стоимость акции снижается как минимум на размер выплачиваемого дивиденда. Непосредственное же зачисление дивидендов на счета инвесторов затягивается на 2-6 месяцев. Таким образом, с одной стороны, после закрытия реестра акционеров вы имеете право на получение рекомендованных дивидендов, а, с другой стороны, стоимость Вашего актива уменьшается примерно на сумму дивиденда.

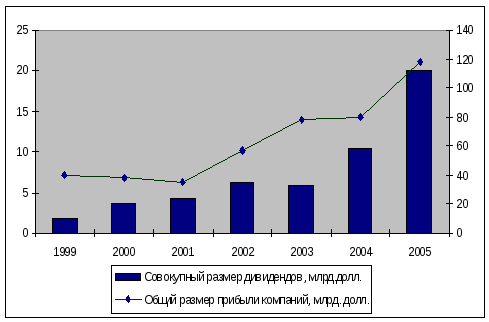

Западные компании уже долгое время придерживаются так называемой «поощряющей» дивидендной политики, которая предусматривает выплаты значительной части чистой прибыли компании преимущественно в виде ежеквартальных дивидендов. В результате число консервативных инвесторов, настроенных на получение стабильного дохода и лояльных компании, неуклонно возрастает. В России этот процесс пока коснулся в большей степени крупных вертикально интегрированных компаний. Однако говорить о переходе к практике выплаты ежеквартальных дивидендов российскими компаниями пока еще рано. Осознание проведения именно поощряющей дивидендной политики еще только происходит в российском бизнес сообществе, что подтверждается следующими данными (рис. 8.1.).

Рис. 8.1. Динамика совокупных размеров дивидендов российских компаний в 1999-2005 гг., млрд. долл.

На протяжении анализируемого периода совокупные размеры дивидендов российских компаний увеличились более чем в 11 раз (с 1,7 млрд. долл. в 1999 г. до примерно 20 млрд. долл. в 2005 г.). В то же время общий размер прибыли компаний за 1999-2005 годы вырос менее чем в 3 раза, что свидетельствует об ускоряющихся темпах роста совокупных дивидендов. Лишь в 2003 году совокупные дивиденды отечественных компаний уменьшились на 0,5 млрд. долл. по сравнению с 2002 годом. Практически двукратный рост совокупных дивидендов российских компаний наблюдался в 2000, 2004 и в 2005 годах. Вместе с тем, хотелось бы отметить высокую степень концентрации дивидендных выплат: примерно 90% всего объема дивидендов приходится на десять вертикально интегрированных компаний.

Вопросы для самопроверки:

В чем заключается дивидендная политика компании?

Перечислите факторы, определяющие дивидендную политику компании.

Назовите виды дивидендных выплат и их источники.

Каковы тенденции дивидендной политики российских компаний нефтегазовой отрасли?