Тема 4. Оборотные средства предприятия.

План:

Понятие, состав и структура оборотных средств в организации.

Нормирование оборотных средств.

Система показателей использования оборотных средств.

1. Понятие, состав и структура оборотных средств в организации.

Для обеспечения непрерывного производства предприятию наряду с основными производственными фондами необходимы предметы труда, материальные ресурсы. Оборотные средства – это авансированные в денежную форму средства, необходимые предприятию для создания производственных запасов на складе и в производстве, выплаты зарплаты, расчетов с поставщиками и т.п. Для изучения состава и структуры оборотные средства группируются по следующим признакам:

Сфера оборота.

Охват нормирования.

Источник финансирования.

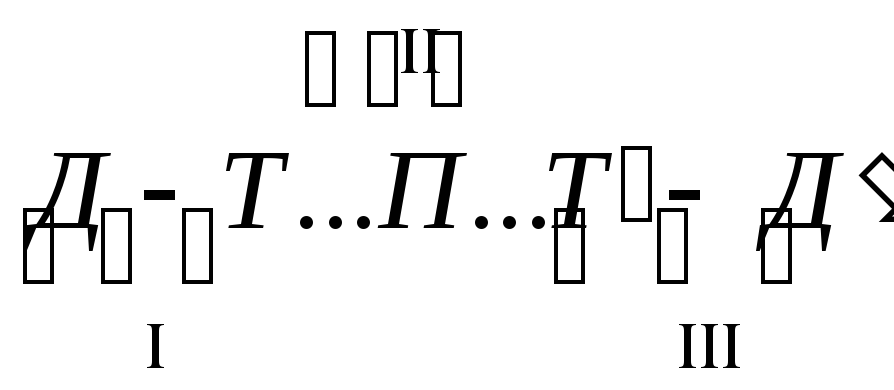

1. Сфера оборота.Оборотные

средства всегда находятся в движении

и проходят 3 стадии кругооборота, изменяя

свою форму производства: .

Обращение оборотных средств постоянно

на всех трех стадиях, то есть на каждой

из них необходимы оборотные средства.

Кругооборот оборотных средств считается

завершенным только в тот момент, когда

после реализации ГП1оборотные средства возвращаются

предприятию в денежной форме на какой-либо

счет (50 – 52 по бухучету и т.п.), в основном

на расчетный счет 51. оборотные средства

обеспечивают текущие потребности

предприятия. Отдельные элементы оборотных

средств имеют различное назначение и

по-разному используются в

производственно-хозяйственной

деятельности. Оборотные средства

представляют собой совокупность

оборотно-производственных фондов и

фондов обращения в стоимостной форме.

Это деление оборотных средств определяется

особенностями их использования и

распределения в процессе производства

и реализации продукции. Оборотные фонды

обеспечивают производственный процесс,

фондообращение обслуживает сферу

обращения.

.

Обращение оборотных средств постоянно

на всех трех стадиях, то есть на каждой

из них необходимы оборотные средства.

Кругооборот оборотных средств считается

завершенным только в тот момент, когда

после реализации ГП1оборотные средства возвращаются

предприятию в денежной форме на какой-либо

счет (50 – 52 по бухучету и т.п.), в основном

на расчетный счет 51. оборотные средства

обеспечивают текущие потребности

предприятия. Отдельные элементы оборотных

средств имеют различное назначение и

по-разному используются в

производственно-хозяйственной

деятельности. Оборотные средства

представляют собой совокупность

оборотно-производственных фондов и

фондов обращения в стоимостной форме.

Это деление оборотных средств определяется

особенностями их использования и

распределения в процессе производства

и реализации продукции. Оборотные фонды

обеспечивают производственный процесс,

фондообращение обслуживает сферу

обращения.

Оборотные производственные фонды– это та часть оборотных средств, которая полностью потребляется в производственном цикле и переносит свою стоимость целиком и сразу на вновь созданную продукцию. Материально-денежным содержанием оборотных фондов являются:

Производственные запасы – сырье, основные и вспомогательные материалы, топливо, покупные и комплектующие изделия и материалы, тара, запчасти для текущего ремонта основных фондов, инструмент, производственный и хозяйственный инвентарь и принадлежности.

Незавершенная продукция, полуфабрикаты собственного производства – это предметы труда, вступившие в процесс производства и находящиеся на разных стадиях производственного процесса, в процессе обработки и сборки.

Расходы будущих периодов на освоение новой продукции и совершенствование новых технологий. Это невещественные элементы (вложения) оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но будут включены в себестоимость продукции будущего периода.

Фонды обращения: – ГП на складе, то есть продукция, которая прошла все отделы, упакована и готов к реализации. Товары отгруженные и в пути – товары отгрузили, но денег за них еще не получили. Денежные средства – деньги, на 51 счете нет лимита, на 50 - лимитированы. Дебиторская задолженность – задолженность покупателя по оплате полученных им товаров.

Состав оборотных средств каждого предприятия представляет собой достаточно состоявшийся перечень элементов и их объединение основано на их экономической сущности.

2. По охвату нормированияоборотные средства подразделяются на нормированные и ненормированные.

3. По источнику финансированияоборотные средства подразделяются на собственные и заемные. Наличие собственных/заемных средств в обороте объясняется особенностями организации производственного процесса. Собственные средства играют главную роль в организации кругооборота фондов, поскольку любое предприятие, любая организация должна обладать определенным имуществом и оперативной самостоятельностью. Собственными называются средства, которые находятся у предприятия в бессрочном пользовании (ОС, УК и т.п.).

Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными оборотными средствами. Формирование собственных оборотных средств происходит в момент организации предприятия. Создается УК. В дальнейшем величина собственных оборотных средств может меняться. Временная, дополнительная (сверхнормативная) потребность обеспечивается за счет привлеченных (заемных) источников. В основном это банковские кредиты, а также кредиторская задолженность. Сочетание собственных и заемных средств позволяет более рационально использовать оборотные средства.

Под структурой оборотных средств понимается соотношение между отдельными элементами оборотных средств или их составными частями. Соотношение между собственными и заемными оборотными средствами предприятия характеризует его устойчивость. Высокая доля …, НЗП, … свидетельствует об ухудшении финансового состояния предприятия.

Структура оборотных средств динамична. Она зависит от:

Специфики предприятия – его отраслевой принадлежности и сферы деятельности, направления, сферы деятельности, на предприятие, имеющее трудовую производительность, длительный производственный цикл, сложные технологические процессы.

Качество ГП. Чем выше качество, тем меньше количество.

Особенности материально-технического снабжения. Сложность снабжения, чем сложнее, тем больше величина норматива. (+ см. учебник).

Рациональная организация оборотных средств предполагает их строго целевое использование. Оборотные средства обслуживают текущую деятельность предприятия, то есть они должны участвовать в процессе производства и не могут быть отвлечены на различного рода потери и убытки, не свойственные их значению платежи и затраты, включая погашение затрат, обязательств.

К принципу организации оборотных средств следует отнести обязательство их сохранности и эффективность использования.