3. Износ оф.

Физический износ– изменение размеров, формы, массы или состояния поверхности ОФ вследствие действия нагрузок. При физическом износе происходит утрата ОФ их потребительской стоимости, то есть постепенное ухудшение технико-экономических и социальных характеристик под воздействием процесса труда (их эксплуатации), окружающей среды, а также вследствие неиспользования ОФ. То есть, под физическим износом понимается потеря средствами труда своих первоначальных качеств.Уровень износа зависитот:

Первоначальных качеств ОФ;

Режима их эксплуатации;

Уровня агрессивности среды, в которой функционирую ОФ;

Уровня квалификации персонала;

Своевременности проведения планово-предупредительных ремонтов (ППР).

Физический износ может быть:

Нормальный (естественный). Возникает при правильной, но длительной эксплуатации машин; то есть в результате использования заданного ресурса.

Аварийный. Возникает в течение короткого времени и достигает таких размеров, при которых дальнейшая эксплуатация ОС невозможна.

При оценке степени физического износа используются следующие показатели:

Показатель физического износа:

![]()

Коэффициент годности:

![]() ,

,![]() ,

,![]() ,

,![]() .

.

Моральный износ.Средства труда обесцениваются, утрачивают свою стоимость до их физического износа, до окончания их службы. Моральный износ обычно наступает раньше физического. 2 формы:

Потеря части стоимости машин без соответствующего физического износа в результате удешевления изготовления аналогичных машин в новых условиях. Моральный износ этого вида вызван уменьшением рабочего времени, необходимого для выпуска аналогичных машин той же стоимостной конструкции.

Происходит обесценение старых машин, физически еще годных вследствие появления более новых, технически более совершенных и более производительных, то есть функционирование старых приводит к повышенным издержкам.

4. Амортизация и методы ее начисления.

П роцесс

амортизацииозначает перенесение по

частям стоимости ОФ в течение сроков

службы на основную продукцию и последующее

использование этой стоимости для

потребления ОФ в хозяйственной практике.

Для учета амортизации используются

амортизационные отчисления – денежные

выражения перенесенной стоимости.

роцесс

амортизацииозначает перенесение по

частям стоимости ОФ в течение сроков

службы на основную продукцию и последующее

использование этой стоимости для

потребления ОФ в хозяйственной практике.

Для учета амортизации используются

амортизационные отчисления – денежные

выражения перенесенной стоимости.

Амортизационные отчисления входят в состав себестоимости продукции. Величина амортизационных отчислений определяется по нормам амортизации от первоначальной (балансовой) стоимости ОФ с учетом срока их службы.

Норма амортизации (по ПБУ, до 1 января 2002 года):

![]() ,1 – если есть ликвидационная стоимость.

,1 – если есть ликвидационная стоимость.

Амортизация начисляется ежемесячно в течение нормативного срока службы ОФ. Амортизация не начисляетсяво время проведения реконструкций и технического переоружения ОФ с их полной остановкой, при переводе их на консервацию продолжительностью не менее 3-х месяцев (с 3-го месяца).

Методы начисления амортизации.

Амортизацииподлежит имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые используются предприятием для извлечения дохода. Амортизационные отчисления являются важным источником для его инвестиционной деятельности, тот есть расширения деятельности предприятия. К нематериальным активам относятся приобретенные и созданные предприятием результаты интеллектуальной деятельности, используемые в производственном процессе в течение длительного времени.

По ПБУ:

Линейный метод;

Метод уменьшенного остатка;

Кумулятивный метод (сумма чисел лет полезного использования)

Пропорционально объему выпускаемой продукции.

1. Линейный метод.

Линейный метод начисления амортизации:

![]() ,

,![]() ,

А – амортизация (ее сумма).

,

А – амортизация (ее сумма).

Годовая Σ амортизационных отчислений определяется исходя из первоначальной стоимости объекта ОС и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Достоинства:

Равномерность поступления отчислений;

Стабильность и пропорциональность в отнесении амортизации на себестоимость продукции;

Простота и точность расчета.

Недостатки:

Этот метод предусматривает равномерный износ ОС, но в течение службы бывают простои оборудования, поломки, недозагрузка, то есть износ неравномерный;

Отсутствие учета морального износа ОФ, который снижает стоимость изготавливаемых машин или уменьшает потребительскую стоимость за счет введения в эксплуатацию новых, более эффективных машин и оборудования.

4. Метод Пропорционально объему выпускаемой продукции.

![]()

Фперв= 160

|

№ |

Фнг |

V продукции |

ΣА |

ΣА |

Фост |

|

1 |

160 |

100 |

|

50 |

110 |

|

2 |

110 |

60 |

|

30 |

80 |

|

3 |

80 |

90 |

|

45 |

35 |

|

4 |

35 |

70 |

|

35 |

0 |

|

Всего |

|

320 |

|

160 |

|

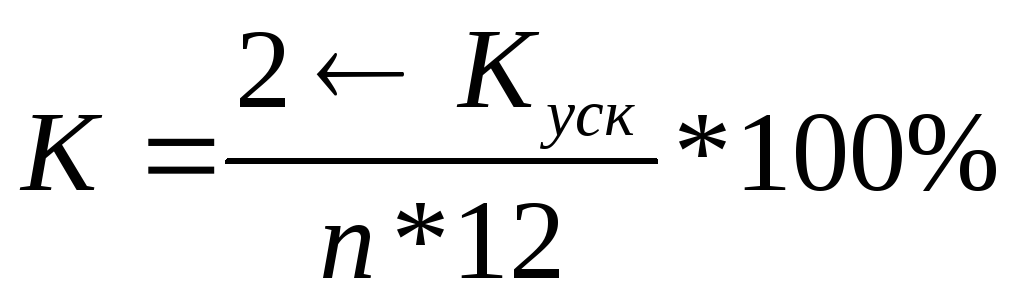

Методы ускоренной амортизации.

Начисление амортизации происходит по стандартным нормам, но с применением повышающего коэффициента – максимально возможный коэффициент ускорения, разрешенный в РФ = 2 (в исключительных случаях, и в случаях, предусмотренных НКРФ, Куск=3). Кускприменяется по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования. Сам метод введен и разрешен к использованию в 1991.

2. Метод уменьшаемого остатка.

Расчет: годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта ОС на начало года, срока полезного использования и Куск.

![]() ,

,![]() ,

,![]()

|

|

Фперв |

Фост |

Норма А |

ΣА |

|

1 |

1 |

1 |

40% |

0,4 |

|

2 |

1 |

0.6 |

40% |

0,24 |

|

3 |

1 |

0,36 |

40% |

0,144 |

|

4 |

1 |

0,216 |

40% |

0,086 |

|

5 |

1 |

0,13 |

40% |

0,052 |

|

Итого |

|

0,078 |

|

0,922 |

Оставшиеся 78 тыс. могут быть включены:

В сумму амортизации последнего (5-го) года.

В следующие 6 месяцев (½ года) будет списываться по 78/6 тыс. руб. в месяц.

Преимущества: За первые три гола списывается более 75% стоимости (в данном случае) - то есть львиная доля амортизации списывается за первые годы.

Недостатки:не обеспечивает полного возмещения первоначальной стоимости ОС к моменту окончания нормативного срока службы.

3. Кумулятивный метод(По сумме чисел лет полезного использования).

![]() ,

,![]() ,

где n – число лет полезного использования.

Меняется только Т.

,

где n – число лет полезного использования.

Меняется только Т.

Нет остатка.

Для цели налогообложения существует 2 метода:линейный и нелинейный(По НКРФ, с 2002). Выбранный способ амортизации применяется в течение всего срока службы оборудования. Примерный срок службы ОС приведен в классификации ОС, включенных в амортизационные группы. Если в классификации срок использования актива не указан, его можно установит на основании рекомендации изготовителя, которые указываются в технической документации к ОС-у. если их там нет, то необходимо обратиться к изготовителю с соответствующим запросом. Самостоятельно организация установить срок использования актива не может. Амортизация осуществляется ежемесячно, начиная с 1-го числа месяца, следующего за месяцем ввода. Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда объект ОС полностью амортизирован или списан с баланса (продан, ликвидирован).

По ПБУ:

![]() ,

,![]()

Согласно НКРФ (с 2002):

Линейный:

![]() ,

,![]() ,

гдеn– число полезных

лет использования.

,

гдеn– число полезных

лет использования.

Нелинейный:

Начисляется по остаточной стоимости;

Начисляется ежемесячно с помощью:

.

.

Таким образом, начисление по данному методу начинается с первого месяца, и продолжается до тех пор, пока Фостне будет равна20%от его первоначальной (восстановительной) стоимости. Со следующего месяца остаточная стоимость объекта ОС становится его базовой. Чтобы определить ежемесячную ΣА, эту базовую стоимость делят на количество месяцев, оставшихся до истечения срока использования данного объекта (при Фост= 20% от Фперв), так как амортизация начисляется в дальнейшем линейным методом, то есть списываются ежемесячно равные суммы.

Начисление амортизации приостанавливается:

На период реконструкции, модернизации и капитального ремонта ОС, если срок проведения этих работ превышает один год.

Если ОС переведены на консервацию на срок более 3-х месяцев.

Амортизация не начисляется по следующим активам:

По объектам жилищного фонда (если они не используются для получения дохода).

По объектам высшего благоустройства и другим аналогичным объектам лесного и дорожного хозяйства.

По продуктивному скоту.

По многолетним насаждениям, не достигшим эксплуатационного возраста.

По другим объектам, потребительские свойства которых с течением времени не меняются.

Амортизация никогда не начисляется на земельные участки и объекты природопользования.

Объекты основных средств стоимостью не более 10 тыс рублей/единицу, списываются на затраты по мере их передачи в эксплуатацию без начисления амортизации.

По ОС, работающим в агрессивной среде, многосменном режиме, Naможет быть увеличена в 2 раза. По активам, которые переданы влизинг, Naможет быть увеличена в 3 раза. Метод начисления амортизации для цели налогового учета должен быть закреплен в учетной политике для целей налогообложения. Если организация приобрела объект ОС, бывший в эксплуатации, то его Фпервопределяется исходя из договорной цены покупки и затрат, связанных с покупкой. При этом ΣА, начисленной по этому объекту ОС прежними владельцами, в расчет приниматься не должна. Срок полезного использования его определяется как разница между сроком полезного использования, определенного в соответствии с классификатором или документацией для нового объекта и сроком фактической эксплуатации у старого владельца. Начисление амортизации ОС, приобретенных до 2002 года: для начисления должны быть определены:

Остаточная стоимость ОФ;

Оставшийся срок его полезного использования.

Na

При установлении остаточной стоимости было следующее условие:

По ОС, по которым начислялась линейная амортизация, за базовую стоимость принималась Фост. Если начисления производились каким-либо методом ускоренной амортизации, то Фостпереоценивалась, то есть Фост= Фвост.

Тэксост= Тэкс– Тфактэкс

На практике 2 ситуации:

Если фактический срок эксплуатации актива больше срока, указанного в классификаторе, то такие ОС объединялись в отдельную амортизационную группу, и срок их амортизации устанавливался не менее 7 лет

Для легковых машин стоимостью не менее 300 тыс. руб. и автобусов стоимостью не менее 400 тыс. руб. устанавливается специальный коэффициент 0,5 (помимо ускоренного, если последний, конечно, есть).

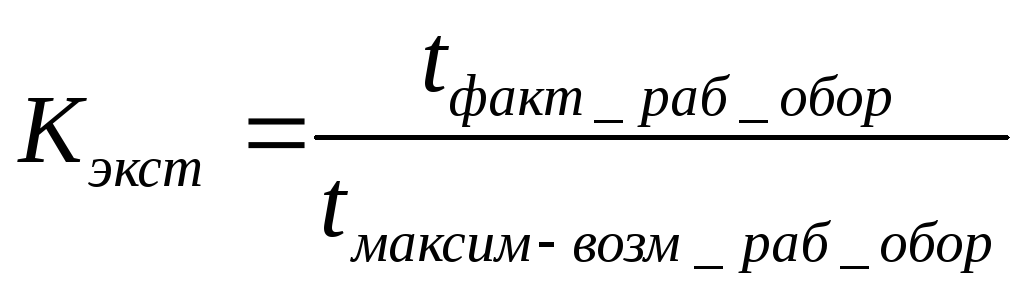

Эффективность использования ОС характеризует следующая группа показателей:

1. Эффективность ОС:

Фондоотдача:

Фондоемкость:

![]()

2. Показатель использования оборудования:

К экстенсивного использования оборудования:

К интенсивного использования оборудования:

К интегральной нагрузки (обобщающий):

3. Показатели движения:

К поступления (ввода, обновления):

К выбытия ОС:

![]()

К прироста ОС:

![]()

К ликвидации:

![]()