2_GOS_FK_Finmen_NEW(1)

.pdf1. SVA = Изменение стоимости инвестированного капитала

Стоимость инвестированного капитала = накопленная текущая стоимость денежного потока + текущая стоимость остаточной стоимости

2. SVA = текущая стоимость остаточной стоимости – текущая стоимость стратегических инвестиций

Остаточная стоимость = капитализированное изменение чистой операционной прибыли после налогообложения

Текущая стоимость стратегических инвестиций = текущая стоимость изменения инвестированного капитала

Факторами, определяющими величину рассчитанного показателя SVA являются: темпы роста выручки; прибыль от операционной деятельности;

увеличение инвестиций в основной капитал; увеличение инвестиций в оборотный капитал; ставка налогов; стоимость капитала.

Стоимость компании (Corporate Value) (А. Рапаппорт) = Рыночная стоимость инвестированного капитала в начале периода + Накопленная величина SVA прогнозного периода + Рыночная стоимость ценных бумаг и иных инвестиций.

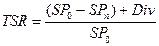

Total Shareholder Return (TSR) - Полная доходность акционеров показывает совокупный эффект изменения цен на акции (holding gain) и инвестиционного дохода (выплата дивидендов акционерам). Данный показатель представляет собой норму доходности акционеров в результате изменения курсов акций и начисления дивидендов. Значение данного показателя в большей степени зависит от конъюнктуры фондового рынка, чем от конкретных управленческих решений руководства: для целей относительного анализа показатель совокупного дохода акционеров обычно сравнивается с данными компаний-аналогов, скорректированными на уровень риска, либо широко используемыми ориентирами (средний показатель по отрасли, индексы рейтинговых агентств). Если результаты относительного анализа положительны, можно сделать вывод о том, что на управленческие решения, принятые в текущем году, рынок капитала отреагировал благоприятно и, следовательно, руководство обеспечило создание стоимости акционерного капитала.

,

,

SP0 и SPn - стоимость акции на начало и конец оцениваемого периода соответственно; Div – выплаченные дивиденды за период.

Преимущества: TSR дает возможность сравнивать финансовое положение компаний любого размера и различных отраслей и даже стран. Единственная проблема – необходимость учитывать при международных сравнениях валютные разницы. Недостатки: TSR нельзя применять на уровне бизнес-подразделений. Кроме того, по своей природе он не может быть вычислен для закрытых акционерных обществ, не говоря уже о неакционерных формах бизнеса.

Сбалансированная система показателей, BSC - это система измерения эффективности деятельности всего предприятия (система стратегического планирования), основанная на видении и стратегии, которая отражает наиболее важные аспекты бизнеса. ССП разработана на основе выводов исследования, проведенного в начале 1990-х годов профессором Harvard Business School Робертом Капланом (Dr. Robert S. Kaplan) и президентом консалтинговой фирмы Renaissance Solutions Дэвидом Нортоном (David P. Norton). На уровне бизнес-процессов контроль стратегической деятельности осуществляется через так называемые ключевые показатели эффективности (КПЭ), в английском варианте – Key Performance Indicator (KPI). KPI являются, по сути, измерителями достижимости целей, а также характеристиками эффективности бизнес-процессов и работы каждого отдельного сотрудника.

Денежный поток отдачи на инвестиции: Cash flow return on investment (CFROI)

CFROI = Скорректированные денежные притоки (cash in) в текущих ценах / скорректированные денежные оттоки (cash out) в текущих ценах

Этапы расчета:

1.Выявить денежные притоки в течение экономического срока службы активов. Данный срок рассчитывается как отношение суммарной стоимости активов к амортизационным отчислениям.

2.Рассчитать величину суммарных активов, которая и будет выступать в качестве оттока денежных средств. 3.Скорректировать как оттоки, так и притоки на коэффициенты инфляции, т.е. привести к текущим ценам. 4.Внести ряд поправок в расчетные величины (денежные потоки, суммарные активы) для нивелирования различных искажений, вызываемых учетными принципами. Так, например, для расчета денежных притоков чистый доход корректируется на суммы амортизации, проценты по заемному капиталу, выплаты по договорам лизинга и т.д. Балансовая стоимость активов корректируется на суммы накопленной амортизации, стоимость имущества, полученного по договорам лизинга и т.д.

5.Рассчитать CFROI как ставку, при которой суммарные денежные оттоки будут равны суммарным денежным притокам.

Преимущество показателя CFROI - учет денежных потоков, генерируемых бизнесом, а также учет фактора инфляции (поскольку как денежные потоки, генерируемые существующими и будущими активами, так и первоначальные инвестиции выражаются в текущих ценах). Одним из главных недостатков модели является то, что результат выражается не в сумме созданной (или разрушенной) стоимости, а в виде относительного показателя, поэтому для некоторых нефинансовых менеджеров интерпретация данного показателя может не быть столь же ясной, как, например, EVA.

Если показатель CFROI превышает требуемый инвесторами средний уровень, то компания создает стоимость и наоборот, если CFROI ниже требуемой доходности, то стоимость компании будет понижаться. Одним из главных недостатков данной модели является то, что результат выражается не в сумме созданной стоимости, а в виде относительного показателя. Другим недостатком данного подхода является сложность расчета показателя CFROI, так как для этого необходимо идентифицировать все денежные потоки, генерируемые как существующими, так и будущими активами.

Cash Value Added (CVA, RCF, Residual cash flow)

Показатель, характеризующий приток денежных средств, полученный в результате деятельности фирмы. В качестве отдачи от инвестированного капитала используется потоковый показатель – денежные потоки (cash flows); учитываются затраты на привлечение и обслуживание капитала из разных источников, т.е. средневзвешенная цена капитала.

RCF (CVA) = AOCF – WACC * TA

AOCF (Adjusted Operating Cash Flows) – скорректированный операционный денежный поток; WACC – средневзвешенная цена капитала;

TA – суммарные скорректированные активы.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

35.Понятие стоимости бизнеса. Виды стоимости. Рыночная капитализация и факторы ее определяющие

Управление бизнесом на основе повышения его стоимости зародилось в 80-е года 20 в и получило название стоимостной менеджмент (Value Based Management). Его суть: анализ стоимостной оценки и повышение стоимости акционерного капитала за счет изменения структуры активов и сохранения корпоративного контроля.

Стоимость – не факт, а оценочное суждение, выносимое на основе доступных фактов и оценочных расчетах. Рыночная стоимость отражает коллективное суждение участников рынка.

При использовании понятии стоимости при осуществлении оценочной деятельности указывается конкретный вид стоимости, кот определяются предполагаемым использованием результата оценки. В соответствии с Федеральным Стандартом Оценки № 2 «Цель оценки и виды стоимости» определено, что при осуществлении оценочной деятельности используются след вида стоимости объекта оценки:

1)Рыночная. Определяется наиболее вероятная цена, по которой объект оценки мб отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действую разумно, располагая всей необходимой информацией, а на величине сделки не отражаются какие либо чрезвычайные обстоятельства. Отчуждение на открытом рынке – объект представлен путем публичной оферты, а срок экспозиции достаточен для привлечения внимания покупателей. Разумность: наименьшая цена для покупателя, разумно высокая для продавца. Отсутствие чрезвычайных обстоятельств – нет принуждения совершить сделку.

Определение по МСО: это расчетная денежная сумма, за которую состоялся бы обмен актива на дату оценки между заинтересованным покупателем и заинтересованных продавцом в результате коммерческой сделки после проведения надлежащего маркетинга, при которой каждая из сторон действовала бы, будучи хорошо осведомленной, расчетливо и без принуждения. Определение ФСО ближе к идеальному рынку, а определение МСО дано с позиции сделки.

2)Инвестиционная. Для расчета инв стоимости определяется стоимость для конкретного лица или группы лиц при установленных данным лицом инвестиционных целях использования объекта оценки ( компания). В отл от рыночной стоимости здесь учет возможности отчуждения на открытом рынке не обязателен.

3)Ликвидационная. Определяется расчетная величина, отражающая наиболее вероятную цену, пот которой данный объект оценки мб отчужден за срок экспозиции объекта оценки, меньше типичного срока экспозиции для рын условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

4) Кадастровая. Определяется методами массовой оценки рын стоимость, установленная и утвержденная в соответствии с законодательством, регулирующее проведение кадастр оценки. Кадастровая стоимость определяется с целью в частности для целей налогообложения.

Также существуют виды стоимости, используемые в стоимостном управлении в действующей компании:

1)Рыночная капитализация - совокупность всех (обыкновенных и привел.) акций компаний, выпущенных ею в обращение, по их рыночным курсам;

2)Внутренняя стоимость (фундаментальная стоимость) - это расчетная величина, отражающая все доходы и выгоды владения данным бизнесом. Она определяется на основе всей имеющейся информации о деятельности компании.

3)Вмененная стоимость - гипотетическая величина, выражающая ту стоимость, которую имела бы

компания, если бы все фундаментальные параметры имели бы среднеотраслевые значения.

Капитализация бизнеса может быть выражена показателем рыночная капитализация. Рыночная капитализация - совокупность всех акций компаний, выпущенных ею в обращение, определенных по их рыночным курсам.

На изменение стоимости компании будут влиять как экономические факторы (прибыль, выплачиваемые дивиденды, балансовая стоимость компании), так и другие, например, политические факторы. Рынок реагирует на любую информацию, которая влияет на оценку стоимости компании. Это справедливо в отношении как макроэкономических изменений (информация о начале войны или ожидаемой засухе), так и микроэкономических факторов (получивший широкую огласку скандал, связанный с деятельностью руководства компании). Ставшая доступной информация подобного характера может мгновенно изменить оценку стоимости компании рынком, и ее акции могут упасть в цене в несколько раз.

Внутренняя или фундаментальная стоимость - это расчетная величина, отражающая все доходы и выгоды владения данным бизнесом. Она определяется на основе всей имеющейся информации о деятельности компании.

Вмененная стоимость - это гипотетическая величина, выражающая ту стоимость, которую имела бы компания, если бы все фундаментальные параметры имели бы среднеотраслевые значения. В условиях информационно эффективных рынков, когда в котировке отражается вся имеющаяся информация о бизнесе, величина капитализации макс приближена к их внутренней вмененной стоимости. В реальных условиях существует множество причин, вызывающих несовершенство финансовых рынков: различный уровень ликвидности ценных бумаг, асимметричность информации, законодательные ограничения, поэтому значение стоимости одного и того же бизнеса в разной оценке может существенно отличаться.

Основные факторы, определяющие стоимость:

1)Рыночная конъюнктура

2)Будущие выгоды от владения оцениваемым бизнесом

3)Затраты на создания аналогичных предприятий

4)Риск получения доходов

5)Степень контроля над бизнесом и степенью ликвидности активов

6)Ликвидность бизнеса

1)Рыночная конъюнктура. Спрос определяется предпочтением потребителей, зависящими от того, какие доходы приносит данный бизнес собственнику, в какое время с какими рисками это сопряжено, каковы возможности контроля и перепродажи данного бизнеса. На стоимость влияет наличие возможностей альтернативных инвестиций. Важны соц. и полит. Факторы (отношение общества к бизнесу, политическая стабильность).

2)Будущие выгоды. БВ зависят от характера операционной деятельности и возможности получить доход от продажи объекта после использования. Чаще всего под будущими выгодами понимается чистый денежный поток. На стоимость влияет время получения доходов, темп роста потока доходов, величина дохода на инвестированный капитал.

5)Степень контроля. В случае покупки контрольного пакета покупаются большие права, поэтому стоимость и цена как правило будут выше, чем в случае не покупки контр пакета акций.

6)Степень ликвидности. Рынок готов выплачивать премии за активы, кот могут быть быстро обращены в деньги с мин риском потери части стоимости. Отсюда стоимость ЗАО должно быть ниже аналогичных ОАО.

Факторы стоимости также называются «драйверами» стоимости, т.е. это 20% факторов, кот согласно принципу Паретто определяют 80% стоимости компании. Драйверы стоимости могут быть количественными (объем продаж), нефинансовыми кол-ми (объем производства в натур выражении) и качественные (степень удовлетворенности клиента, уровень сервиса), внешние (объем потребности рынка).

Эффективность операционной деятельности отражает результаты основной деятельности компании по увеличению продаж, снижению издержек или повышению производительности.

Эффективность инвестиционной деятельности отражает эффективность инвестиционных проектов, осуществляемых компанией. Под инвестиционными проектами в данном случае понимаются любые проекты, связанные с инвестированием денежных средств в реальные активы на срок более 1 года.

Эффективность финансовой деятельности. Данная группа показателей отражает эффективность работы компании по привлечению различных источников финансирования, размещению свободных денежных средств на фондовом рынке и управлению оборотным капиталом.

Эти показатели используются для проведения факторного анализа.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

Дополнительный вопрос: Создание стоимости при слияниях и поглощениях. Финансовые синергии

Все действия компаний нацелены на расшир-е своей сферы деят-ти. Внешнее развитие предприятия основано на купле-продаже активов, подразделений, слияниях и поглощениях, а также видов деят-ти по сохранению корпоративного контроля.

Теория повышения добавленной экон. ст-ти (теория синергии) впервые сформулирована в 1983 (Бредли, Десаи, Ким). Суть: компании пойдут на слияние, только если компания, образовавшаяся в рез-те слияния, увеличит чистое благосостояние акционеров (вырастет ЧП и увеличится ст-ть акций). Компания вследствие объединения ресурсов может исп-ть преимущества: экономия на масштабах, снижение административных, маркетинговых и пр. затрат за счет централизации функций, расширения продуктового ряда, увеличения доли рынка, географической диверсификации бизнеса, повышения эффективности бизнеса и т.д.

Теория гордыни 1986 г. Р.Ролл. Он пришел к выводу, что слияния и поглощения не порождают эффекта синергии, а если и есть, что эффект переоценен. Менеджеры-покупатели переоценивают из-за гордыни стоимость компании-цели.

Теория агентских издержек свободных потоков денежных средств. 1986 г. М. Дженсен. Согласно этой теории менеджеры компаний, генерирующих значительные свободные денежные потоки, не имеют привлекательных инвестиционных проектов, реализация которых могла бы увеличить стоимость компании. Они не стремятся выплачивать повышенные дивиденды акционерам, а предлагают финансировать, например, неэффективные слияния и поглощения. В данном случае интересы менеджеров (увеличение размера компании, карьерный рост, личное обогащение) приходят в конфликт с интересами акционеров. Для разрешения данного конфликта акционеры несут издержки (агентские затраты): связанные с расхождениями во взглядах акционеров и менеджеров на то, что такое благосостояние акционеров, на контроль,

акционеры вынуждены разрабатывать и внедрять контрольные структуры и, наконец на поощрение, т.е. затраты на выплату вознаграждения и мотивацию менеджеров.

Опыт развитых экономик свидет-ет, что компании, как правило, приобретаются с большой премией к рын. цене (за добровольный отказ от контроля собственники требуют 30-40% надбавки к цене, а при попытке скупить акции на открытом рынке их курс резко возрастает). Акционеры поглощающей компании могут считать сделку успешной, только если в рез-те создается доп. ст-ть, покрывающая премию (растёт суммарная прибыльность активов и их акционерная ст-ть).

Синергетический эффект – приобретение доп. экон. выгод в рез-те успешного объединения компаний и превышения их ст-ти вследствие более рационального использ-я общего фин. потенциала, взаимодополнения технологий и продуктов, снижения текущих издержек и т.д. 2 направления: прямая и косвенная выгода. Прямая – снижение издержек в рез-те объединения и сокращения оборудования, площадей, персонала, более высокая контрибуция из-за упрочения позиций на рынке. Этапы анализа прямой выгоды: 1.предварительная оценка ст-ти реорганизации на основе прогнозируемых ден. потоков 2.после реорг-ии – оценка ст-то объединенной компании 3.на основе модели дисконт. ден. потоков - расчет добавл. стти, формирующейся за счет управленченской, операционной, финансовой синергии (УС, ОС и ФС). ОС – экономия на операц. расходах за счет объединения служб маркетинга, учета, сбыта; экономия за счет масштаба; м.б. дифференцирована выпускаемая продукция в рез-те получения ноу-хау или ™. УС – экономия за счет создания новой, более эффективной системы управления. ФС – экономия за счет изменения и дифференциации источников финансирования. Факт объединения вызывает информационный эффект и приводит к росту инвестиционной привлекательности, притоку инвестиций и доп. источников финанс-я, повышению надежности для кредиторов. Косвенная выгода – акции объединенной компании могут стать более привлекательными для инвестора, их рын. ст-ть возрастет. Инвесторы ожидают, что слияние сделает компанию более прибыльной, ускорит рост, усилит позиции на рынке, уменьшит колебания прибыли (цикличность деятельности 1 предприятия компенсируется цикличностью другого). Т.о. улучшится ожидаемое соотношение цены и прибыли на акцию.

Эк.выгоды предполагаемого слияния возникнут только при условии, что рын.ст-ть компании, созданной в рез-те слияния, выше, чем сумма стоимостей образующих ее фирм до их объединения. Допустим, что образовавшаяся после поглощения компания имеет рын. ст-ть PVАБ, а стоимости компаний A и Б до их

объединения равны PVА и PVБ, тогда выгоду от слияния WАБ получим из выражения: WАБ=PVАБ-(PVA-PVБ). Слияние оправдано, если эта разница положительная.

Методы оплаты: 1) немедленная оплата, 2)обмен акциями.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

Дополнительный вопрос: Финансовые коэффициенты-мультипликаторы. Их применение в процессе управления стоимостью

Экономическое содержание сравнительного подхода заключается в том, что выбирается предприятие, которое недавно было продано или акции которого имеют рыночную котировку.

По предприятию-аналогу рассчитывается соотношение между ценой продажи и важнейшими финансовыми показателями. Это соотношение называется мультипликатором. Умножив величину мультипликатора на аналогичный финансовый показатель оцениваемого предприятия, определяется стоимость оцениваемого предприятия. По результатам финансового анализа составляется сводная таблица финансовых коэффициентов, которая должна содержать по объекту оценки и всем предприятиям-аналогам важнейшие финансовые коэффициенты, прежде всего:

Доля чистой прибыли в денежной выручке от реализации продукции.

Доля собственного капитала в источниках финансирования предприятия.

Коэффициенты ликвидности.

Коэффициенты оборачиваемости активов.

Коэффициенты рентабельности продукции.

Критерии отбора аналогов: размер, перспективы роста, финансовый риск (ликвидность,

кредитоспособность, соотн. кред. ср-в и заемных), качество менеджмента.

Ценовой мультипликатор - это коэффициент, показывающий соотношение между рыночной ценой продажи предприятия или ценой одной акции и финансовыми показателями.

Для расчета мультипликатора необходимо:

Определить цену акции по всем акционерным обществам, выбранным в качестве аналогов. Если в течение торгового дня по ценной бумаге было совершено 10 и более сделок, то рыночная цена, рассчитывается как средневзвешенное значение по всем сделкам, совершенным в течение торгового дня. Если в течение торгового дня было совершено менее 10 сделок, то рыночная цена рассчитывается как средневзвешенное значение по последним 10-и сделкам, совершенным в течение последних 90-а торговых дней.

Рассчитать финансовые показатели, которые берутся либо за последний расчетный год, либо за последние 12 месяцев (прибыль, выручка и т.п.). Предпочтительно брать прогнозные данные.

Сравнительный подход к оценке стоимости предприятия использует 2 типа мультипликаторов (моментальные и интервальные):

"Цена \ Прибыль" и "Цена \ Денежный Поток" (инт-е) - данные мультипликаторы используются наиболее часто, поскольку информация о прибыли является наиболее доступной. Как показывает практика, крупные предприятия целесообразно оценивать на основе чистой прибыли, а небольшие предприятия на основе прибыли до уплаты налогов, поскольку в этом случае устраняется влияние льгот налогообложения. Мультипликатор, рассчитанный на основе прибыли до уплаты процентов за кредиты и налогов, рекомендуется использовать, когда оцениваемое предприятие и предприятия-аналоги имеют разное соотношение собственных и заемных средств. Под денежным потоком в сравнительном подходе понимается любой показатель прибыли, увеличенный на сумму амортизационных отчислений. Мультипликатор "Цена \ Денежный Поток" используется при оценке предприятий, в активах которых преобладают основные фонды. Достоинства данного мультипликатора - возможность учета политики капитальных вложений и амортизационных отчислений на предприятии.

"Цена \ Дивиденды" применяется как на основе фактически выплаченных, так и потенциальновозможных дивидендов. Под "потенциальными" дивидендами понимают типичные дивидендные выплаты по группе сопоставимых предприятий, рассчитанные в процентах от чистой прибыли. Потенциальные дивиденды используются при оценке контрольных пакетов акций, поскольку собственник контрольного пакета получает право определять дивидендную политику. При оценки неконтрольных пакетов акций ориентируются на фактически-выплаченные дивиденды, поскольку владелец миноритарного пакета не сможет изменить сложившуюся дивидендную политику. Мультипликатор "Цена \ Дивиденды" рекомендуется использовать, если выплаты дивидендов имеют регулярный характер, как на объекте оценки, так и на предприятих-аналогах.

"Цена \ Выручка от реализации продукции" - используется при оценке предприятий торговли и сферы услуг. "Цена \ На физический объем производства" - особенность данного мультипликатора использование натуральных показателей (объемы запасов и добычи полезных ископаемых при оценки сырьевых компаний, установленная мощность при оценки энергетических компаний, количество аббонентов при оценки предприятий сотовой связи и т.д.)

"Цена \ Чистая стоимость активов" (момент.) - применяется для оценки холдинговых компаний, а также в тех случаях, когда необходимо быстро оценить крупный пакет акций. На практике установлена следующая зависимость - чем выше эффективность бизнеса, тем больше значение данного мультипликатора.

"Цена \ Балансовая стоимость активов"

Базисом для расчета фин мульти являются финансовые показатели, которые делятся на 4 группы: I. Показатели платежеспособности позволяют оценить способность оплаты денежных обязательств.

II. Показатели фин устойчивости в отличие от I группы показ-ют уровень привлечения заемного капитала и способности обслуживать этот долг (в частности, уровень кредиторской задолженности).

III. Показатели деловой активности отражают, насколько эффективно используются средства компании при осуществлении финансовой деятельности.

IV. Показатели рентабельности - позволяют оценить экономическую эффективность и прибыльность предприятия. К числу этих показателей относится и показатель рентабельности.

Наиболее важные фин пок-ли:

Капитализация - отражает рыночную стоимость компании. = кол-во размещ акций (обыкн и привилег) * их рыночная цена.

Общая стоимость активов – отраж суммарную стоим всех активов компании. Стоимость компании = рын стоимость компании + долг компании – ДС и эквиваленты Выручка – объем ДС от реализ ТРУ Чистая прибыль = Выр – Себест –Нал на приб Денежный поток = поступ ДС – выплач ДС

Наиб употребляемые финансовыми показателями второго уровня явл:

EBITDA - Приб до уплаты налогов, проц по кредитам и аморт - наиболее часто используется при расчете финансовых мультипликторов, которые позволяют оценить прибыльность компании.

EBIT - Приб до уплаты налогов и проц по кредиту EBT - доналоговая или валовая приб

NB!!! среди фин мульти существует градация. Одни показатели являются универсальными (к примеру, P/S или ROS), т.е. исп при оценке всех компаний из всех отраслей. Другие - спец и используются только для отдельных секторов и компаний.

Фин мульти наиболее часто используемые.

P/E - капитализация / ЧП - отражает, какое кол-во лет нужно компании, чтобы окупить себя (при текущ разм ЧП). Сравнивает комп по ЧП; неприминим если одна из комп убыточна; не учит различий в осуществляемых капиталовлож оцениваемой и аналога.

P/S – капитализация / годовой объем выручки. Универсален; Оценивает компанию по продажам; оценивает даже убыточные; плох, если прибыль оцениваемой сильно отлич от аналога

P/Operating margin – капитализ-я / (Приб от продаж/ЧП).Оценка по доходности осн операций компании; чаще исп-ся когда не посчитать P/EBITDA (если нет инфо об аморт)

P/EBITDA – ключевой из пок-лей доходности; оценка очищена от влияния в бух учете разницы аморт и процентов по кредиту у оцениваемой комп и аналога

P/EBIT – оценка с учетом аморт, но без проц по кредитам и налога на Пр; лучше чем P/E, если нужно устранить влияние налогооблож-я (если аналог уплатил единовременные пени и штрафы из ЧП)

P/CF – капитализ-я / ден поток. Дает корректировку на разницу в капит вложениях, чего не дает P/E; оценка по реальному ден потоку устраняет влияние особенностей бух учета (различия в методах аморт и т п), но учитывается влияние движ-я запасов и т п

P/S/g- g это темпы роста соответствующего показателя (в данном случае P и S). Такие мульти исп когда оцениваемая и аналог растут разными темпами, т.е. рыночная цена акций аналога отражает низкий будущий рост этой компании, и для быстрорастущей компании эту цену нужно скорректировать в сторону повышения; дает грубую оценку

Ценовой мульти – коэфф показывающий соотн между рыночной ценой компании (или акции) и финансовой базой в роли которой выступают финансовые результаты.

В настоящее время более сорока мульти и в каждом случае применяются те из них, которые в наибольше степени отвечают специфики отрасли компаний.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

Дополнительный вопрос: Этапы развития систем показателей для оценки эффективности управления стоимостью

1920-е годы |

1970-е годы |

1980-е годы |

1990-е годы |

|

|

|

|

|

|

- Модель Дюпона (Du |

- Чистая прибыль на одну |

- Коэфф-т соотношения |

- Экономическая добавленная |

|

Pont Model) (ROE – |

акцию (EPS); |

рыночной и балансовой |

стоимость (EVA); |

|

рентабельность |

- Коэфф-т соотношения |

стоимости акций (M/B); |

- Прибыль до выплаты процентов, |

|

собственного капитала); |

цены акции и чистой |

- Рентабельность чистых |

налогов и дивидендов (EBITDA); |

|

- Рентабельность |

прибыли (P/E) |

активов (RONA); |

- Рыночная добавленная стоимость |

|

инвестиций (ROI) |

|

- Денежный поток (Cash Flow) |

(MVA); |

|

|

|

|

- Сбалансированная система |

|

|

|

|

показателей (Balanced Scorecard - |

|

|

|

|

BSC); |

|

|

|

|

- Показатель совокупной |

|

|

|

|

акционерной доходности (TSR); |

|

|

|

|

- Денежный поток отдачи на |

|

|

|

|

инвестированный капитал (CFROI) |

|

|

|

|

|

Основным инструментом стоимостной модели на основе ключевых факторов стоимости является т.н. дерево факторов стоимости, построенное на основе целевого стратегического финансового показателя – интегрального показателя результатов деятельности. С течением времени приоритеты в отношении выбора ключевого интегрального показателя менялись по мере развития финансовой науки и практики.

В 1940-60 е гг в качестве Ключевых Показателей Эффективности (KPI) выступали различные показатели рентабельности, например рентабельность вложенного капитала и к-т реинвестирования,

которые рекомендовал использовать Дамодаран. Подобный подход позволяет учесть перспективы развития компании и интересы акционеров. Рентабельность вложенного капитала отражает отдачу на вложенные средства и определяет прибыль, которую предприятие получит в будущем при сохранении текущего уровня эффективности использования активов. Коэффициент реинвестирования позволяет учесть долю прибыли, которая будет направлена на новые инвестиции в будущем, чтобы обеспечить последующий рост прибыли. Таким образом, фирма не может надеяться на рост прибыли от реализации без реинвестирования части этой прибыли в оборотный капитал и чистые капитальные расходы; а чистые капитальные затраты, которые требуются фирме для поддержания заданного темпа роста, должны быть обратно пропорциональны эффективности ее инвестиций.

ROIC = EBIT (1 – T) / (BD + BE),

RR = ((CE – D) – NCWC) / EBIT(1 – T),

ROIC– рентабельность инвестированного капитала; EBIT - прибыль до выплаты процентов и налогов;

Т – ставка налога на прибыль;

BD – балансовая стоимость обязательств;

BE – балансовая стоимость акционерного капитала; RR– коэффициент реинвестирования;

CE – капитальные затраты; D – амортизация;

ΔNCWC – прирост чистого оборотного капитала.

Перемножая получим:

В правой части отражается темп прироста капитала как отношение приращения капитала к стоимости всего капитала. Именно такой рост должна иметь прибыль предприятия при постоянном коэффициенте реинвестиций и рентабельности. Отсюда:

g = ROIC х RR,

где g – темп прироста прибыли.

Широко известны также факторные модели рентабельности собственного капитала (ROE),

разработанные компанией DuPont. Коэффициент рентабельности собственного капитала (Return On

Equity, ROE) - характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту (т.е. чистая прибыль, в отличие от таких показателей, как ROA или ROIC, не корректируется на сумму процентов по кредиту).

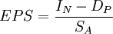

В 70-80-е годы были разработан ряд показателей, отвечающих важнейшему требованию рыночной экономики - повышению благосостояния акционеров, а следовательно и капитализации. Наиболее известными и широко распространенными из них являются показатель «Чистая прибыль на обыкновенную акцию» (EPS) и показатель «Цена к доходу» (P/E). В настоящее время расчет показателя EPS является

обязательным для акционерных обществ, а его значение должно быть отражено в публичной отчетности (Отчете о прибылях).

In — нераспределённая прибыль отчётного периода,

Dp — дивиденды по привилегированным акциям, начисленные за отчётный период,

Sa — средневзвешенное число обыкновенных акций, находившихся в обращении в отчётный период.

При вычислении Sa учитываются все изменения количества обыкновенных акций, произошедшие в отчётный период. В том случае, если вычисленное значение EPS меньше нуля, имеет смысл говорить об убытке на акцию. Прибыль на акцию, вычисленная с учётом числа акций, фактически находившихся в обращении, называется базовой прибылью на акцию. Существует также показатель разводненной прибыли на акцию (англ. diluted EPS), учитывающий возможные изменения количества акций и прибыли вследствие конвертации других ценных бумаг в обыкновенные акции (например, вследствие исполнения опционов, конвертации облигаций, выплаты привилегированных дивидендов новыми акциями).

,

,

P — цена акции, EPS — прибыль на акцию.

Коэффициент цена/прибыль (P/E) выражает рыночную стоимость единицы прибыли компании, что позволяет проводить сравнительную оценку инвестиционной привлекательности компаний. Меньшее значение коэффициента сигнализирует о том, что прибыль данной компании оценивается на рынке дешевле, чем прибыль той компании, для которой коэффициент больше. При этом необходимо учитывать, что сравнение коэффициентов для компаний, принадлежащих разным рынкам или разным сегментам рынка, не имеет большого смысла — прибыль могла быть вычислена на основе разных методик (в разных странах), в цену акций могли быть заложены разные ожидания роста (на разных сегментах рынка). Существенным недостатком P/E является то, что он не может применяться для компании, показавшей в бухгалтерской отчетности убытки, так как стоимость компании при таком подходе будет отрицательной.

Коэффициент цена/объем продаж (цена/выручка) (или price/sales), P/S — финансовый показатель,

равный отношению рыночной капитализации компании к ее годовой выручке. Коэффициент цена/выручка является одним из основных показателей, применяющихся для сравнительной оценки инвестиционной привлекательности акционерных компаний. Малые значения коэффициента сигнализируют о недооценённости рассматриваемой компании, большие — о переоценённости. Существенным преимуществом P/S является то, что она не принимает отрицательных значений, как коэффициент P/E, а также более устойчива к субъективным факторам и злоупотреблениям менеджмента компаний. Недостатком является то, что числитель является мерой собственного капитала, а знаменатель представляет доход на собственный и заемный капитал.

Развитие концепции денежных потоков привело к созданию целой группы показателей. В целях оценки и управления бизнесом чаще всего применяются два из них: «Денежный поток для всего капитала» и «Денежный поток для собственного капитала».

Денежный поток для всего капитала = Приток денежных средств – Отток денежных средств = [Выручка в базовом периоде * (1+ темп роста выручки) * Рентабельность продаж * (1 – ставка налогообложения)] – чистые капитальные вложения – прирост чистого оборотного капитала.

Денежный поток для акционерного капитала включает еще один параметр – долг, который вычитается из корректируемой выручки базового периода.

В середине 80-х годов фирма Stern Stewart Management Services разработала показатель EVA,

основанный на традиционной концепции бухгалтерского учета остаточного дохода RI. Несколько позже компания McKinsey предложила по сути похожий метод экономической прибыли EP.

Согласно концепции EVA стоимость бизнеса представляет собой балансовую стоимость, увеличенную на текущую стоимость будущих добавленных стоимостей. Разработчик этой модели Стерн Стюарт доказал наличие корреляция между величиной показателя EVA и рыночной стоимостью, изучив данное соотношение по 618 американским компаниям (1990 г.).

Расчет EVA базируется на двух методах:

EVA = NOPAT – WACC x C,

NOPAT (Net Operating Profits After Taxes) - прибыль после выплаты налогов,

WACC - средневзвешенная стоимость капитала, C - инвестированный капитал.

EVA = (ROI – WACC) х C,

ROI (Return on Investment) - рентабельность инвестированного капитала

EVA также является индикатором качества управленческих решений: постоянная положительная величина этого показателя свидетельствует об увеличении стоимости компании, тогда как отрицательная - о ее снижении. Увеличивая значение EVA, путем воздействия на факторы, участвующие в модели, менеджер увеличивает стоимость компании. EVA является наиболее распространенным показателем для оценки процесса создания стоимости бизнеса. Причина этого в том, что данный показатель относительно легко рассчитывается, а также позволяет оценивать эффективность как предприятия в целом, так и отдельных