2_GOS_FK_Finmen_NEW(1)

.pdfТаким образом, по соотношению цена / результат, данную модель можно рекомендовать к применению в условиях развивающегося рынка, когда на первое место выходит ликвидность, а доходность не требует оперативного контроля.

Результирующим бюджетом данной модели является Бюджет Движения Денежных Средств (БДДС). Цель его составления - управление платежеспособностью (ликвидностью) предприятия.

БДДС отражает движение денежных средств (денежного потока) по видам денежных средств и направлениям их движения.

Структура БДДС позволяет планировать, учитывать и анализировать денежные потоки в разрезах:

Направленности денежных потоков.

Структуры выплат и поступлений по направлениям их движения.

Объёмов выплат и поступлений (совокупных, по группам статей и по отдельным статьям).

Промежуточных и итоговых результатов (разницы между поступлениями и выплатами).

Остатков денежных средств.

Именно выбор оптимальной бюджетной модели на этапе разработки финансовой и бюджетной структур позволит предприятию не только сократить время и затраты, но и получить максимальный результат, выражающийся в повышении прозрачности бизнеса и улучшении финансовых показателей в кратчайшие сроки, а также обеспечить возможность дальнейшего роста и развития системы.

Факторы, определяющие выбор модели бюджетирования:

Организационная структура компании

Интересы собственника

Размер компании

Внешние ограничения

Уровень стратегической зрелости руководства компании

Степень централизации управления компанией;

Уровень зрелости процессов управления.

Варианты бюджетных моделей:

ограничения по рынку сбыта ( Классическая бюджетная модель )

ограничения по запасам ( Нефтяной трейдер)

Отраслевая специфика (Торговая компания)

Специфика организационной структуры( холдинг)

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

11. Методы прогнозирования и планирования денежных потоков

Информационная база прогноза денежных потоков:

1.внутренние прогнозируемые факторы

•прогнозируемые объемы реализации продукции;

•себестоимость продукции;

•амортизация;

•капитальные вложения;

•оборотный капитал;

•расходы на заработную плату, материалы, энергию, горюче-смазочные материалы, транспортные расходы и т. д.;

2.внешние прогнозируемые факторы:

•уровень инфляции;

•курс рубля;

•налоговые платежи;

•цены на материалы, энергию, горюче-смазочные материалы и т. д.

Последовательность разработки прогнозных форм:

Прогноз:

БДР – ББЛ – БДДС План:

БДРБДДСББЛ

Методы прогнозирования:

На основе матриц финансовой стратегии

В зависимости от изменения объема продаж

На основе расчета финансового цикла

Метод средних величин

Стохастическое моделирование

Матрица финансовой стратегии:

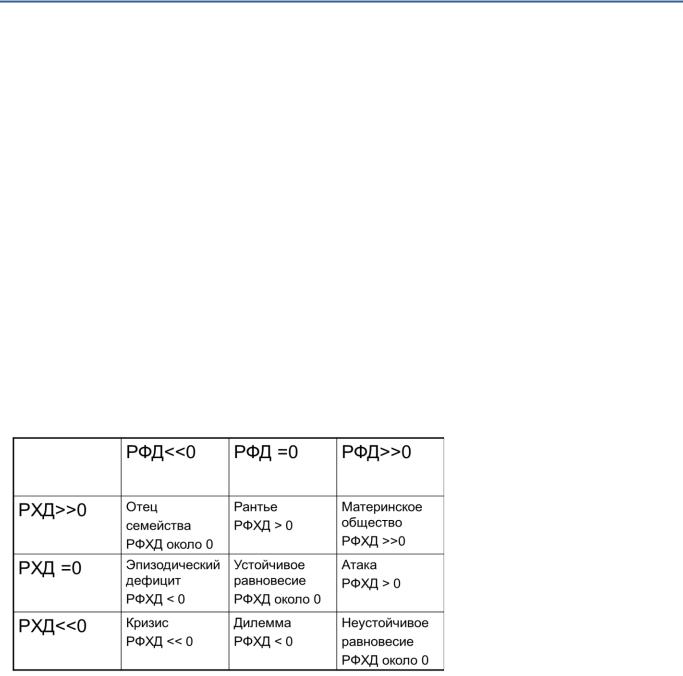

РФХД показывает величину и динамику денежных средств предприятия после совершения всего комплекса инвестиционно-производственной и финансовой деятельности фирмы. Положительная величина результата финансово-хозяйственной деятельности дает основание утверждать, что в деятельности фирмы имеет место превышение доходов фирмы над ее расходами, причем вывод этот может быть распространен не только на сегодняшний день, но и на весь, по крайней мере, будущий краткосрочный период. Для фирмы желательно, чтобы РФХД был положительным. Но очевидно, что сам жизненный цикл фирмы не позволяет утверждать, что фирма всегда может иметь такое значение РФХД (например, в период реализации инвестиционного проекта с обязательным нарастанием постоянных затрат и снижением прибыли). Динамика РФХД вписывается как раз в этот жизненный цикл фирмы. Период положительного РФХД сменяется периодом отрицательного РФХД и так далее при условии, конечно, что фирма нормально развивается). Фирма не может длительное время иметь отрицательный РФХД. Это — угроза краха. Необходимым представляется введение понятия равновесного РФХД, рассмотренного в рамках жизненного цикла фирмы (хотя бы одного). РФХД нормально работающей фирмы может колебаться в рамках жизненного цикла между 0% и 10% добавленной стоимости (в обе стороны). Это — безопасная зона для фирмы.

На основе коэффициентов инкассации: Главный бухгалтер на основе данных договоров о продажах, учетных ведомостей расчетов по договорам, бюджета продаж рассчитывает коэффициенты инкассации. Коэффициент инкассации данного периода - доля оплаты ранее отгруженной продукции в текущий период. Коэффициенты инкассации отражают темпы погашения дебиторской задолженности в текущий период времени. Например, в течении месяца, в котором произошла отгрузка продукции, оплачено 60% общей суммы, а за следующий месяц - 30%. Это значит, что коэффициент инкассации первого месяца равен 0,6, а второго -

0,3. Далее на основании коэффициентов инкассации и бюджета продаж формируется план погашения дебиторской задолженности, а следовательно и денежных потоков

Методика расчета финансового цикла. Методики прогнозирования выполняются в следующей последовательности: прогнозирование денежных поступлении по подпериодам; прогнозирование оттока денежных средств по подпериодам, расчет чистого денежного потока (излишек/недостаток) по подпериодам; определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

Смысл первого этапа состоит в том, чтобы рассчитать объем возможных денежных поступлении. Определенная сложность в подобном расчете может возникнуть в том случае, если предприятие применяет методику определения выручки по мере отгрузки товаров. Основным источником поступления денежных средств является реализация товаров, которая подразделяется на продажу товаров за наличный расчет и в кредит.

На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют «растягиванием» кредиторской задолженности; отсроченная кредиторская задолженность, в этом случае выступает в качестве дополнительного источника краткосрочного финансирования.

Третий этап является логическим продолжением двух предыдущих: путем сопоставления прогнозируемых денежных поступлении и выплат рассчитывается чистый денежный поток.

На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этапа заключается в определении размера краткосрочной банковской ссуды по каждому подпериоду, необходимой для обеспечения прогнозируемого денежного потока. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиции.

Методы стохастического моделирования - наиболее сложный способ прогнозирования, состоящий из разнообразных подходов к прогнозированию сложных процессов и явлений. Эти методы могут пересекаться и с экстраполяционными, и с экспертными методами.

В самом общем виде задачу одноцелевого прогноза денежных потоков в будущем, через / лет, можно представить как функцию (F) поочередного описания модели допустимых будущих значений переменных параметров ее деятельности (В):

где x — переменные прогнозируемого параметра, рассматриваемые как управляемые: у - переменные параметра, рассматриваемые как условия; z - начальное значение прогнозируемого параметра деятельности предприятия, принятое за базу.

Поочередно описывая такие важнейшие параметры предприятия, как уставный капитал, годовой оборот, выпуск отдельных видов продукции и ее себестоимость, годовая сумма прибыли, производительность труда, можно в итоге дать полный прогноз состояния предприятия. в котором оно может оказаться через / прогнозируемых лет. При этом к переменным, рассматриваемым как управляемые, можно, например, отнести инвестиции, персонал предприятия, нормативы распределения остающейся у предприятия прибыли, освоение оправдавшей себя новой техники. Неуправляемые переменные, рассматриваемые как условные, — это состояние рынка, политика правительства, налоги, колебания природно-климатических условий и др.

Допущения метода прогнозирования в зависимости от изменения объема продаж:

а) значения большинства статей баланса и отчета о прибылях и убытках изменяются прямо пропорционально объему реализации

б) сложившиеся в компании уровни пропорционально меняющихся балансовых статей и соотношения между ними оптимальны (например, уровень производственных запасов на момент анализа и прогнозирования оптимален).

Расчет прогнозного свободного денежного потока:

FCFt+1 = St*(1+q)*ROS*(1-T)- NWC/St* *St*q - (инвестиции - амортизация)/S** St*q

Потребность в дополнительном оборотном капитале

+NWC t+1 = NWC/S*St*q

Потребность в инвестициях в основные средства

(инвестиции - амортизация)/S** St*q

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

12. Казначейская система как инструмент контроля за денежными потоками предприятия.

Дефицит денежных средств может привести к невозможности своевременной выплаты налогов и зарплаты сотрудникам, просрочке платежей по кредитам и займам, нарушению сроков оплаты поставок по договорам, что в свою очередь приводит к начислению штрафов, пеней, неустоек, ухудшению кредитной истории и т.п. С другой стороны, профицит денежных средств, также означает определённые потери для предприятия, которые с некоторой долей условности можно оценить размером упущенной выгоды от участия в каком-либо инвестиционном проекте.

В условиях нестабильной финансовой ситуации также особое значение приобретает контроль движения финансовых потоков на предприятии. В связи с вошедшей в практику работы российских предприятий системой бюджетного управления, как правило, функции контроля выполнения бюджета движения денежных средств, а в некоторых организациях и составление БДДС, выделяются в структуре управления предприятием в отдельную группу, называемую казначейством.

Казначейская система представляет собой единую систему планирования, контроля и анализа денежных потоков, а также финансовых результатов предприятия.

Главные цели создания казначейства, как правило, оперативное управление денежными потоками, формирование дополнительной структуры в системе контроля денежных потоков компании, улучшение платежеспособности, снижение рисков кассовых разрывов, более рациональное использование денежных средств.

Создание корпоративного казначейства решает следующие проблемы:

Отсутствие единой политики и процедур управления финансовыми потоками. Например, фин-эк служба на основании утверждённой заявки на платёж перечислила средства поставщику, в то время как бухгалтерия осуществила с тем же контрагентом взаимозачёт, закрыв задолженность по этому же платежу, в результате чего поставщику дважды оплатили по одному счёту. Если бы все финансовые потоки осуществлялись из одного центра, такая ситуация была бы исключена.

Трудности при форм-и платёжного календаря. Т.к. инф-я, необходимая для платёжного календаря, рассредоточена по нескольким службам компании, то ее надежный прогноз на срок более недели во многих компаниях становится проблемой.

Недостаточная оперативность поступления информации, необходимой для принятия решений в сфере управления денежными средствами, вследствие «бюрократизации» системы: информация должна пройти несколько инстанций, прежде чем попадёт к ответственному лицу, принимающему решение.

Вероятность финансовых рисков. Управление финансовыми рисками сложная и ответственная работа, требующая всей полноты информации о движении финансовых потоков компании, тесной работы с банками и другими финансовыми институтами. А поскольку единый центр, в котором бы концентрировалась вся информация по управлению финансовыми потоками, отсутствует, то, как правило, управление рисками вообще не осуществляется, либо какие-то операции проводятся, но гарантировать их эффективность при такой организации процесса вряд ли можно.

Можно выделить следующие функции казначейства, сгруппированные по видам управления:

Операционные функции:

1.Организация взаимоотношений с банками

2.Внедрение расчетных центров

3.Планирование и оптимизация денежных потоков

4.Организация системы платежей

5.Управление рисками

Контрольные функции:

1.Контроль исполнения бюджета

2.Контроль лимитов

3.Контроль внутреннего перераспределения средств

4.Контроль за показателями оборачиваемости дебиторской и кредиторской задолженностей

5.Контроль кассовых разрывов

Организация системы взаимоотношений с банками - минимизация затрат на операционные расходы банков и проценты по кредитам с максимальной выгодой для предприятия.

Планирование и оптимизация денежных потоков

Само по себе прогнозирование движения денежных потоков на определенный период (год, квартал, месяц) является задачей планово-экономической службы компании. На основании плановых данных (прогноз выручки, оплата дебиторской или кредиторской задолженности, и т. д.) формируется бюджет движения денежных средств, который регулирует остаток денежных средств на конец планового периода.

Поступления и платежи осуществляются компанией ежедневно, и если в целом за месяц в БДДС имеется положительное сальдо, то в течение месяца могут быть кассовые разрывы, когда платежи осуществить необходимо, а средств на счетах нет. Для их предотвращения необходимо оперативное планирование, для реализации которого казначейство формирует Платёжный календарь.

Период, на который составляется платёжный календарь и периодичность его формирования, корректировки и обновления у разных компаний различаются. Чаще всего периодом является месяц или неделя, а периодичностью соответственно - неделя или день.

В платёжном календаре притоки и оттоки денежных средств должны быть сбалансированы. Отрицательное сальдо поступлений и выплат означает дефицит денежных средств в соответствующем

периоде времени. В этом случае необходимо определить источники покрытия плановых денежных дефицитов. При положительном сальдо поступлений и выплат образуется профицит (излишек) денежных средств. В этом случае возникает необходимость определить объекты краткосрочного инвестирования и соответствующую доходность операции.

Формирование платежного календаря проводится в несколько этапов:

занесение заявок на осуществление платежей и планируемых поступлений по операционной деятельности;

занесение плановых поступлений и выплат по инвестиционной деятельности;

занесение плановых поступлений и выплат по финансовой деятельности;

формирование промежуточного сальдо движения денежных средств;

определение необходимости дополнительного финансирования в случае дефицита или возможности краткосрочного инвестирования в случае профицита денежных средств;

формирование итогового сальдо денежных средств.

Правильно составленный платёжный календарь позволяет своевременно выявить финансовые ошибки, недостаток средств, вскрыть причину такого положения и спланировать соответствующие мероприятия и таким образом избежать финансовых затруднений.

Контроллинг, касающийся финансовых потоков: контроль исполнения бюджета движения денежных средств и установленных лимитов, контроль корректности исполнения платежей и своевременности поступлений, постоянный мониторинг и контроль дебиторской и кредиторской задолженностей.

Как правило, БДДС формируется плановыми отделами, и казначейство не обладает информацией о соответствии конкретного платежа статье бюджета. Поэтому при предоставлении заявок на осуществление платежа в них необходимо указывать код или наименование статьи БДДС с тем, чтобы при формировании платёжного календаря казначейство осуществило бюджетный контроль соответствия данных заявок на платёж статьям БДДС. Если на момент платежа лимит оплаты по статье исчерпан, заявка на платеж либо отклоняется, либо отправляется на дополнительное согласование в соответствии с установленными процедурами.

Качественная оперативная проверка задержек в планируемых поступлениях денежных средств на счета компании позволяет располагать информацией для последующего выяснения причин несвоевременной оплаты дебиторской задолженности контрагентами.

Функции казначейства по контролю сроков дебиторской и кредиторской задолженности связаны с принятием соответствующих мер: с одной стороны - не допускающих или минимизирующих просрочку по платежам дебиторов, выданных авансов, а с другой - реализующими возможность реструктуризации долгов кредиторам. Фактически, эти меры заключаются в постоянном мониторинге состояния задолженностей, тесном сотрудничестве с ключевыми контрагентами по вопросам сумм и сроков поступлений и выплат, своевременности погашения долгов кредиторам и решении вопросов возможности реструктуризации задолженностей, в том числе и в «неденежной» форме, например, путём проведения взаимозачётов и вексельных схем.

Управление рисками (валютные, кредитные риски, риски изменения % и риски ликвидности)

Мероприятия по минимизации рисков: хеджирование (страхование) рисков, разработка и контроль лимитов по различным статьям расходов, в частности, формирование платёжного календаря и ежедневный контроль исполнения БДДС.

В условиях финансового кризиса управление рисками приобретает особое значение. Например, для минимизации риска ликвидности необходима организация ежедневного отслеживания финансовых потоков, детальный жёсткий контроль выполнения финансовых обязательств, соблюдение лимитов, установленных на расход денежных средств и остаток дебиторской задолженности. Под особый контроль необходимо взять операции с контрагентами, вызывающими подозрение относительно возможной неплатежеспособности.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

13. Методы управления остатком денежных средств предприятия

Сами по себе д/средства являются бесприбыльным активом, поэтому главная цель политики управления ими — поддержание их на минимально необходимом уровне, достаточном для осуществления эффективной финансово-хозяйственной деятельности организации, в том числе:

своевременной оплаты счетов поставщиков, позволяющей воспользоваться предоставляемыми ими скидками с цены товара;

поддержания постоянной кредитоспособности;

оплаты непредвиденных расходов, возникающих в процессе коммерческой деятельности.

Решая проблему оптимизации остатка денег на расчетном счете, целесообразно учитывать два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от вложения свободных денежных средств.

Существует несколько основных методов расчета оптимального остатка денежных средств: математические модели Баумоля-Тобина, Миллера-Орра, Стоуна и др.

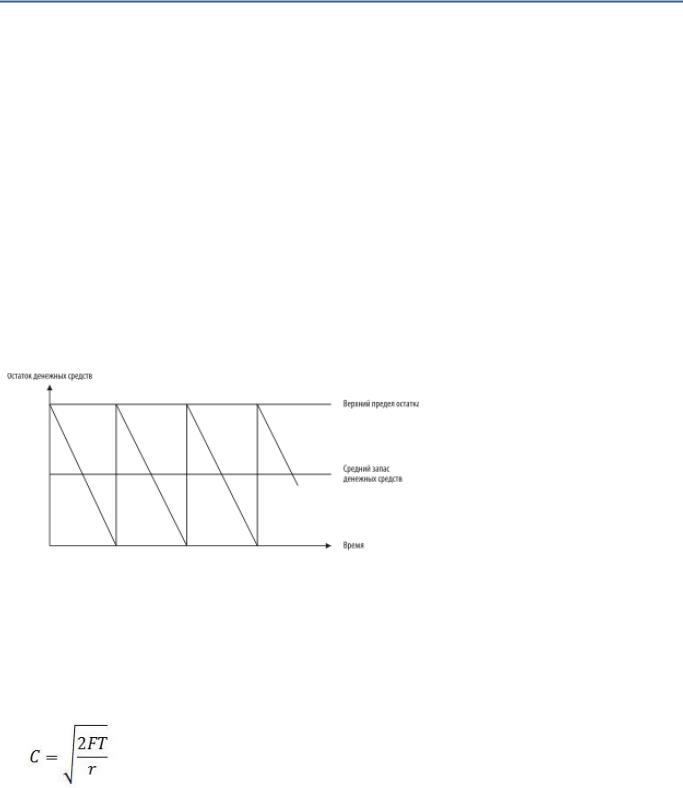

Модель Баумоля-Тобина

В модели предполагается, что коммерческая организация поддерживает приемлемый уровень ликвидности и оптимизирует свои товарные запасы.

Согласно модели, предприятие начинает работать, имея максимально приемлемый (целесообразный) для него уровень ликвидности. Далее по мере работы уровень ликвидности сокращается (постоянно расходуются денежные средства в течение некоторого периода времени). Все поступающие денежные средства предприятие вкладывает в краткосрочные ликвидные ценные бумаги. Как только уровень ликвидности достигает критического уровня, то есть становится равным некоторому заданному уровню безопасности, предприятие продает часть купленных краткосрочных ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка денежных средств предприятия представляет собой след.график:

При использовании данной модели учитывают ряд ограничений:

1)на данном отрезке времени потребность орг-и в д/ср постоянная, ее можно спрогнозировать;

2)все поступающие средства от реализации продукции организация вкладывает в краткосрочные ценные бумаги. Как только остаток денежных средств падает до неприемлемо малого уровня, организация продает часть ценных бумаг;

3)постоянными, а следовательно, и планируемыми считаются поступления и выплаты организации, что позволяет вычислить чистый денежный поток;

4)поддается расчету уровень затрат при превращении цен.бумаг и др.фин.инстр-в в наличные, а также потери от упущенной выгоды в виде % за предполагаемые вложения свободных средств.

Согласно рассматриваемой модели для определения оптимального остатка денежных средств можно использовать модель оптимальной партии заказа (EOQ):

(1)

где С — оптимальная сумма денежных средств;

F — фиксированные затраты по купле-продаже ценных бумаг или обслуж-ю полученной ссуды; Т — годовая потребность в д/ср, необходимых для поддержания текущих операций;

r — величина альтернативного дохода (% краткосрочных рыночных ценных бумаг).

Недостаток модели Баумоля-Тобина — предположение о предсказуемости и устойчивости денежного потока. Также в ней не учитываются цикличность и сезонность, свойственные большинству денежных потоков.

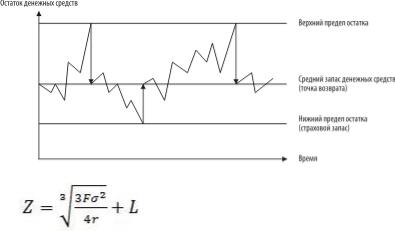

Модель Миллера-Орра

Отмеченные выше недостатки модели Баумоля-Тобина нивелирует модель Миллера-Орра, являющаяся усовершенствованной моделью EOQ. Ее авторы М. Миллер и Д. Орр пользуются при построении модели статистическими методом, а именно процессом Бернулли — стохастическим процессом, в котором поступление и расходование денежных средств во времени являются независимыми случайными событиями.

При управлении уровнем ликвидности фин.менеджер должен исходить из следующей логики: остаток д/ср хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, необходимо покупать достаточное количество ликвидных инструментов с целью вернуть уровень д/ср к некоторому

нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае необходимо продавать ликвидные краткосрочные ценные бумаги и таким образом пополнять запас ликвидности до нормального предела.

Миним.величина остатка д/ср на р/сч принимается на уровне страхового запаса, а максим – на уровне его трехкратного размера. При использовании данной модели следует учесть допущение, что расходы по покупке и продаже ценных бумаг фиксированы и равны между собой.

Для определения точки возврата используется следующая формула:

(2)

где Z — целевой остаток денежных средств;

δ2 — дисперсия сальдо дневного денежного потока;

r — относительная величина альтернативных затрат (в расчете на день); L — нижний предел остатка денежных средств.

Верхний предел остатка денежных средств определяется по формуле: H = 3Z – 2L Средний остаток денежных средств находится по формуле: С = (4Z – L) / 3

Главным недостатком модели является то, что верхняя граница коридора уровня ликвидности устанавливается в зависимости от нижней, но при этом не существует четкой методики установления нижней границы. Менеджеру, контролирующему уровень ликвидности, в определении нижней границы приходится опираться на здравый смысл и опыт, отсюда возникает субъективность оценок модели.

Модель Стоуна

Модель Стоуна дополняет модель Миллера-Орра и основана на прогнозах движения д/ср на ближайшее будущее. Достижение верхнего предела величины денежных средств на расчетном счете не вызовет их немедленного перевода в ценные бумаги, если в ближайшие дни у организации, согласно прогнозам, ожидаются относительно высокие выплаты. Это позволяет минимиз-ть кол-во операций по конвертации и, следовательно, снижать связанные сними расходы.

Думается, рассмотренный механизм управления денежными потоками является достаточно эффективным, а его реализация позволит поддерживать финансовое равновесие предприятия в процессе его производственно-хозяйственной деятельности, повысить степень его финансовой и производственной гибкости.

Имитационное моделирование по методу Монте-Карло.

Предполагается, что распределение ежемесячных объёмов реализаций является нормальным с некоторым коэфф-том вариации и квадратическим отклонением, зависящим от объёма реализации. На основе прогноза величины денежного потока в зависимости от объёма реализации составляется таблица вероятностных значений сальдо денежного потока. Т.о. фин. менеджер может устанавливать такое значение целевого остатка ДС, при котором вероятность того, что в периоде возникнет недостаток ДС, строго ограничена (например, 10%).

Методы управления остатком денежных средств (Корпоративные финансы Романовского, 2011) 1.Сбалансированность денежных потоков

2.Ускорение денежных поступлений

3.Замедление денежных платежей

4.Пространственно-временная оптимизация расчетов

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

14. Бюджет движения денежных средств (БДДС). Методика разработки

Одним из важнейших инструментов управления денежными потоками и основой их прогнозирования является бюджет движения денежных средств (кассовый бюджет).

Управление денежными средствами предполагает возможность управления ликвидностью компании в любое время. Прогнозирование движения денежных потоков на год, квартал или месяц — задача плановоэкономической службы компании. На основе плановых данных (об оплате дебиторской или кредиторской задолженностей, выданных и полученных авансах и т.д.) формируется БДДС, который представляет собой план движения денежных средств компании в плановом периоде (обычно год).

Разработка БДДС требует индивидуального подхода в каждой компании, хотя в целом его структура во многом схожа с отчетом о движении денежных средств.

Движение денежных средств – важнейший аспект операционного цикла компании. БДДС должен представлять собой план платежей, поступления денежных средств и выплат на прогнозируемый период. Суммируя все денежные потоки в результате планируемых хозяйственных операций, БДДС показывает ожидаемый остаток денежных средств на конец бюджетного периода и дает представление о финансовом положении компании в каждом месяце прогнозируемого периода.

Достоверность закладываемых в БДДС показателей зависит от субъективных оценок, прогнозов и в первую очередь от оценки продаж и оценки периода инкассации дебиторской задолженности, что необходимо учитывать при использовании бюджета.

Функции БДДС:

•представление о потребности компании в денежных средствах в конкретный период времени;

•возможность рационального планирования платежей и использования ресурсов;

•заблаговременный расчет потребности в привлечении заемных средств;

•гибкое планирование платежной и кредитной политики компании

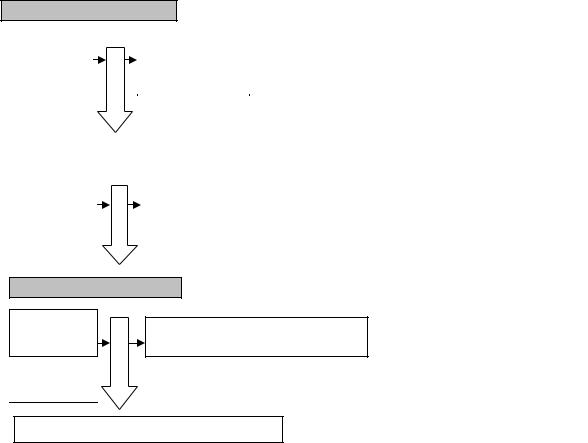

Все виды поступлений и выплат в БДДС группируют по видам деятельности - текущая, инвестиционная и финансовая.

По ПБУ 23/2011:

1)Денежные потоки от текущих операций - денежные потоки организации от операций, связанных с осуществлением обычной деятельности организации, приносящей выручку:

а) поступления от продажи покупателям (заказчикам) продукции и товаров, выполнения работ, оказания услуг;

б) поступления арендных платежей, роялти, комиссионных и иных аналогичных платежей; в) платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги; г) оплата труда работников организации, а также платежи в их пользу третьим лицам;

д) платежи налога на прибыль организаций (за исключением случаев, когда налог на прибыль организаций непосредственно связан с денежными потоками от инвестиционных или финансовых операций);

е) уплата процентов по долговым обязательствам, за исключением процентов, включаемых в стоимость инвестиционных активов в соотв. с ПБУ 15/2008.

ж) поступление процентов по дебиторской задолженности покупателей (заказчиков); з) денежные потоки по финансовым вложениям, приобретаемым с целью их перепродажи в краткосрочной

перспективе (как правило, в течение трех месяцев).

2)Денежные потоки от инвестиционных операций - денежные потоки организации от операций,

связанных с приобретением, созданием или выбытием внеоборотных активов организации. Информация о денежных потоках от инвестиционных операций показывает пользователям бухгалтерской отчетности организации уровень затрат организации, осуществленных для приобретения или создания внеоборотных активов, обеспечивающих денежные поступления в будущем.

а) платежи поставщикам (подрядчикам) и работникам организации в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, в том числе затраты на научно-исследовательские, опытно-конструкторские и технологические работы;

б) уплата процентов по долговым обязательствам, включаемым в стоимость инвестиционных активов в соответствии с ПБУ 15/2008;

в) поступления от продажи внеоборотных активов; г) платежи в связи с приобретением акций (долей участия) в других организациях, за исключением

финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе; д) поступления от продажи акций (долей участия) в других организациях, за исключением финансовых

вложений, приобретенных с целью перепродажи в краткосрочной перспективе; е) предоставление займов другим лицам; ж) возврат займов, предоставленных другим лицам;

з) платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), за исключением финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе;

и) поступления от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам), за исключением финансовых вложений, приобретенных с целью перепродажи в краткосрочной перспективе;

к) дивиденды и аналогичные поступления от долевого участия в других организациях;

л) поступления процентов по долговым финансовым вложениям, за исключением приобретенных с целью перепродажи в краткосрочной перспективе.

3)Денежные потоки от финансовых операций - денежные потоки организации от операций, связанных

спривлечением организацией финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации. Информация о денежных потоках от финансовых операций обеспечивает основу для прогнозирования требований кредиторов и акционеров (участников) в отношении будущих денежных потоков организации, а также будущих потребностей организации в привлечении долгового и долевого финансирования.

а) денежные вклады собственников (участников), поступления от выпуска акций, увеличения долей участия;

б) платежи собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников;

в) уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников); г) поступления от выпуска облигаций, векселей и других долговых ценных бумаг; д) платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг; е) получение кредитов и займов от других лиц; ж) возврат кредитов и займов, полученных от других лиц.

Денежные потоки организации, которые не могут быть однозначно классифицированы классифицируются как денежные потоки от текущих операций.

В первую очередь при разработке БДДС определяют поступления и выплаты по основным видам деятельности компании (реализация газа, теплоэнергетика и т.д.), так как результаты планирования основной деятельности напрямую влияют на планировании капитальных вложений и определение объемов и видов финансирования.

Далее планируют расходы и поступления по инвестиционной деятельности на основе плана капительных вложений и инвестиционной программы.

Взавершение планируют денежные потоки по финансовой деятельности –в зависимости от потребности

вфинансировании основной и инвестиционной деятельности компании.

Отдельно планирует приток денежных средств из других источников (продажа акций, активов, получение процентов, займов и т.д.).

При бюджетировании особенно остро стоит вопрос платежной политики компании. Суммы будущих платежей планируют исходя из периодических бюджетов. Кроме текущих расходов, денежные средства также могут использоваться на приобретение основных средств и других активов, на возврат кредитов, займов и других обязательств.

Операционная

|

Бюджет |

|

|

|

|

|

Бюджет |

Бюджет расходов |

Бюджет коммерческих |

||

|

продаж |

|

|

|

|

закупок |

на оплату труда |

расходов |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бюджет |

Бюджет налоговых |

|

|

|

|

|

|

|

Бюджет ОХР |

|||||

|

|

|

|

|

|

управленческих |

отчислений |

|

|||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

расходов |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиционная |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||||

|

Прогноз |

|

|

|

Бюджет капитальных |

|

|

|

|||

|

поступлений |

|

|

|

вложений |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Финансовая

Проспек

Бюджет финансовых затрат

т эмиссии

Кредитн ый договор

Бюджет движения денежных средств

Примерный вид БДДС

Показатель |

янв |

|

февр |

март |

… |

Остаток денежных средств на начало |

|

|

|

|

|

периода |

|

|

|

|

|

I. Движение денежных средств по текущей |

|

|

|

|

|

деятельности |

|

|

|

|

|

Поступило денежных средств, всего |

|

|

|

|

|

в т.ч. от продажи продукции |

|

|

|

|

|

Направлено денежных средств, всего |

|

|

|

|

|

в т.ч. |

|

|

|

|

|

на оплату товаров, работ, услуг |

|

|

|

|

|

на оплату труда |

|

|

|

|

|

на отчисления на социальные нужды |

|

|

|

|

|

на прочие выплаты (пост+комм+%) |

|

|

|

|

|

Результат движения денежных средств по |

|

|

|

|

|

текущей деятельности |

|

|

|

|

|

II. Движение денежных средств по |

|

|

|

|

|

инвестиционной деятельности |

|

|

|

|

|

III. Движение денежных средств по |

|

|

|

|

|

финансовой деятельности |

|

|

|

|

|

Поступило денежных средств, всего |

|

|

|

|

|

в т.ч. кредитов и займов |

|

|

|

|

|

Результат движения денежных средств по |

|

|

|

|

|

финансовой деятельности |

|

|

|

|

|

Результат движения денежных средств за |

|

|

|

|

|

период |

|

|

|

|

|

Остаток денежных средств на конец периода |

|

|

|

|

|

|

|

|

|

|

|

Целевой остаток денежных средств на конец |

|

|

|

|

|

периода |

|

|

|

|

|

К: ФК ОБЩИЕ |

|

К: СПЕЦИАЛИТЕТ ФМ |

|||