2_GOS_FK_Finmen_NEW(1)

.pdfрейтинг от S&P |

в 2009 году, и с |

тех пор |

ни одно из трех ведущих |

рейтинговых агентств не повышало |

его. «Тенденция |

по снижению |

рейтингов |

благополучных стран |

и повышению неблагополучных |

свидетельствует в пользу того, что все большее влияние на экономику региона оказывает монетарная политика ЕЦБ. Действительно, ЕЦБ настроен именно на вытягивание проблемных стран. В 2011 году S&P понизило суверенный кредитный рейтинг Италии до А+ с «негативным прогнозом» из-за неспособности властей снизить государственный долг и замедления экономического роста.

Россия получила первый рейтинг в 1996 г. от S&P – ВВ-, однако в 1998 г. дошла до состояния дефолта. В 2003 г. Россия впервые получила инвестиционный рейтинг на уровне Ваа3 от Moody’s, в 2005 г. он вырос до Ваа2. В 2005 г. рейтинги основных нефтяных компаний сформировались на уровне В+ у Роснефти (S&P), ВВ у Лукойла, ВВ- у Сибнефти (Газпром нефть). В сентябре 2006 г. рейтинг России был повышен до ВВВ+ по обязательствам в иностранной валюте и А- по рублевым долгам, но в разгар кризиса 2008 г. он был снижен до

ВВВ. Международные рейтинговые агентства в конце 2008г. и начале 2009 г. понизили кредитные и валютные рейтинги России на ступень с прогнозом «негативный».

Чтобы нивелировать кризис, западные центробанки вынуждены были выбрасывать на рынок ликвидность в объемах сотни миллиардов долларов в день. Однако до сих пор не ясно, был ли это локальный кризис или же речь идет о долгосрочном спаде и сдутии «пузыря» на мировом фондовом рынке. Одним из результатов кризиса уже стали обвинения инвесторов в адрес рейтинговых агентств, присваивавших высокие кредитные рейтинги ипотечным облигациям, а также отток капитала из России и решение некоторых российских компаний отложить размещение своих бумаг на западных рынках ввиду плохой конъюнктуры. В 2014 г. Агентство Standard & Poor’s понизило долгосрочный рейтинг России по обязательствам в иностранной валюте до BBB- с ВВВ, теперь он находится в одной ступени от спекулятивного рейтинга BB+ . Прогноз по рейтингу — «негативный». Долгосрочный рейтинг в национальной валюте был снижен с ВВВ+ до BBB, прогноз по нему также «негативный». Рейтинг краткосрочных обязательств в иностранной валюте снижен с А-2 до A-3, краткосрочный рейтинг в национальной валюте подтвержден на уровне А-2. Рейтинговые решения связаны с рисками ухудшения условий внешнего финансирования экономики России. Геополитическая напряженность в отношениях между Россией и Украиной может привести к дальнейшему существенному оттоку как иностранного, так и внутреннего капитала из российской экономики, что еще больше подорвет перспективы роста экономики страны».

Создание НАЦИОНАЛЬНОГО рейтингового агентства в России вызвано необходимостью избежать монополии Запада в сфере составления кредитных рейтингов. Варианты – создать новое, либо одному из существующих придать значение национального, что выглядит более жизнеспособно. Но это было означало объединение росагентств, что, конечно, являтся проблемой, это же АО, нужно согласие акционеров. + проблема, если агенство будет национальным – т.е государственным – будуд ли доверять их оценке международные компании?(маловероятно) Обсуждается создание агенства совместно с Китаем, Индией и др странами БРИКС. В этом и предыдущем случае есть проблема ангажированности – влиянию властей на

выставление рейтингов. |

|

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

ФК. №62. Слияния и поглощения на мировом биржевом рынке и в России.

Тенденции в мире:

Согласно данным, которое предоставило исследовательское подразделение Reuters, в прошедшем году объем мирового рынка M&A составил $2,31 триллионов долларов, что на 2% меньше, чем годом ранее. Несмотря на сокращение общего количества сделок на 8% объемы рынка выросли из-за ряда крупных сделок, которыми была оказана основная поддержка рынка M&A.

Наиболее масштабной сделкой прошедшего года стал выкуп доли компании Vodafone американской корпорацией Verizon (объем сделки составил $130 миллиардов). Следует отметить еще несколько крупных поглощений. В феврале 2013 года производитель кетчупов и соусов — компания Heinz была куплена группой инвестфондов, которую возглавил Berkshire Hathaway, за $27 миллиардов долларов. Оператор кабельного ТВ и интернета Virgin Media был куплен компанией Liberty Global за $26 миллиардов. Американские холдинги Publicis и Omnicon заключили сделку на $19,3 миллиардов.

На протяжении всего прошлого года компании из Соединенных Штатов задавали тон глобальному рынку слияний и поглощений, но в четвертом квартале темпы M&A существенно снизились из-за возможных изменений в политике ФРС. Большое количество сделок было отложено в ожидании решений по программе скупки государственных облигаций. Помимо этого темпы роста рынка слияний и поглощений были замедлены проблемами с бюджетом Соединенных Штатов.

Несмотря на снижение объемов глобального рынка M&A в 2013 году, по сравнению с 2012 годом, аналитики считают, что в 2014 году он начнет восстанавливаться. В течение года ожидается увеличение количества и стоимости сделок, при этом Соединенные Штаты по-прежнему будут на лидирующих позициях.

Тема слияния и поглощения бирж в условиях мирового финансового кризиса становится все более актуальной. В последние годы биржи по всему миру объединяются друг с другом.

Объединение бирж преследует цель внедрения новых технологий биржевой торговли, снижения удельных расходов, уменьшения сектора внебиржевых операций.

За последние годы происходит:

1.Усиление активности американского финансового капитала в контроле над мировыми торговыми площадками, преимущественно - европейскими. LondonStockExchange (LSE), несколько лет отстаивала свою независимость от американскойNasdaq. Далее интересы Nasdaq сосредоточились на шведской группе OMX (владеет биржами в Прибалтике и Скандинавии).

2.Европейская биржа Euronext (оператор торговых площадок в Париже, Амстердаме, Брюсселе, Лиссабоне), согласилась на поглощение со стороны NYSE и создание единой биржи NYSE Euronext под управлением общего совета директоров. А позже биржа NYSE и DeutscheBoerse начали переговоры о

слиянии. О запуске сделки биржи объявили в начале февраля 2011 года. В 2012-го Еврокомиссия заблокировала сделку по слиянию DeutscheBoerse и NYSE Euronext, указав, что объединение бирж приведет к ограничению конкуренции. Но londonstockexchange (lse) и deutscheboerse (db) -- объявили о начале работы над проектом создания единой европейской биржевой системы. Тандем лондонской и немецкой бирж выйдет на 3-е место в мире по рыночной капитализации ($3,33 трлн), уступив лишь нью-йоркской фондовой бирже и азиатской биржевой системе.

3.Создание альянса бирж стран БРИКС (Бразилия, Россия, Индия, Китай, Южно-Африканская Республика).Бразильская фондовая биржа BM & FBOVESPA, российская ММВБ, корпорация бирж Гонконга HKEx, биржа Йоханнесбурга JSE, национальная фондовая биржа Индии NSE и Бомбейская фондовая биржа в октябре 2011 объявили о создании альянса. Сперва члены альянса намерены организовать кросс-листинг производных инструментов (каждая биржа сможет запускать фьючерсы на фондовые индексы своих «коллег»). Целью создания альянса - повышение ликвидности и привлечение на развивающиеся рынки международных инвесторов. Биржевой альянс - ответ на процессы объединения бирж в США и Европе.

4.Создание объединенной биржи ММВБ-РТС в России (Московская биржа). В 2011 году две крупнейшие российские биржи ММВБ и РТС, спустя почти 20 лет самостоятельного развития решили объединить свои усилия и способствовать становлению в Москве международного финансового центра. Оба организатора торговли на рынке ценных бумаг прошли разные пути становления: более крупная ММВБ образовалась из валютной биржи Госбанка СССР, сейчас принадлежит Банку России и ведущим коммерческим банкам; РТС появилась как некоммерческое партнерство брокеров. ММВБ и РТС перестают бороться друг с другом и соединяют усилия и накопленный потенциал в объединенной бирже под названием «Московская фондовая биржа».

5.В ноябре 2011 года завершились переговоры о слиянии Токийской фондовой биржи (TSE) и Осакской биржи ценных бумаг (OsakaSecuritiesExchange). Этопопытки токийской площадки справиться с сокращением объема торгов и новых размещений, и повысить свои шансы в конкурентной борьбе с фондовым рынком Китая (в 2008 г. Япония уступила Китаю по объему фондового рынка). Ожидается, что сделка завершится в 2013 году, а биржи станут оперировать под единым брендом JapanExchangeGroup (если в Токио основной упор делается на инструменты фондового рынка, то в Осаке - на производные финансовые инструменты). Союз двух бирж позволит JapanExchangeGroup обогнать LondonStockExchange и сделает компанию третьим по величине оператором торговых площадок в мире после NYSE Euronext и NASDAQ OMX Group, утверждают данные Всемирной федерации бирж.

6.SSE – Шанхайская фондовая биржа является одной из лидирующих азиатских бирж. Основана в 1990 году. Является некоммерческой организацией под управлением Комиссии по ценным бумагам КНР. Биржа входит в Федерацию фондовых бирж Азии и Океании.SZSE - Шэньчжэньская фондовая биржа в КНР. На

бирже в основном торгуются акции государственных компаний. Биржа входит в Федерацию фондовых бирж Азии и Океании.

Chi-Next HKSE HKSE – Гонконгская фондовая биржа. В условиях глобального финансового кризиса вышла на первое место в мире по масштабам привлечения капитала. За первые 10 месяцев 2009 года здесь было проведено 47 новых листингов на общую сумму в 13,82 млрд долларов. По этому показателю Гонконг обошел торговые площадки в Шанхае, Бразилии и Нью-Йорка. Гонконг уже занимал первое место в мире по объемам IPO. В 2006 году здесь были привлечены рекордные 42,8 млрд долларов, в основном из-за выхода на данную огромных китайских банков – Торгово-промышленного банка Китая (ICBC) и Банка Китая (BOC).

Обзор российского рынка 2013

Рейтинг 30 крупнейших сделок слияний и поглощений 2013 года, подготовленный Информационным агентством AK&M (Анализ, Консультации и Маркетинг), отражает существенный рост российского рынка M&A в 2013 году. Общая сумма сделок, вошедших в рейтинг, увеличилась в 2,6 раза — до $85,86 млрд. по сравнению с $32,64 млрд. в 2012 году.

Примерно такими же темпами в 2013 году рос рынок слияний и поглощений в целом, отмечают аналитики ИА AK&M. В январе-октябре текущего года его объем впервые за послекризисный период преодолел отметку $100 млрд., в два с половиной раза превысив итог января-октября 2012 года.

Такой результат был достигнут, прежде всего, за счет крупнейшей сделки на российском рынке M&A — покупки «Роснефтью» компании ТНК-BP в марте 2013 года за $54,98 млрд., которая заняла первое место в рейтинге.

Однако следует отметить, уточняют аналитики AK&M, что за вычетом сделки с ТНК-BP объем рейтинга

топ-30 сделок по сравнению с прошлым годом не вырос, а даже несколько сократился — на 5,4%, до $30,88 млрд. Это свидетельствует о том, что крупные компании стали умереннее в тратах. Минимальный порог стоимости сделок, вошедших в рейтинг, также продолжает снижаться: если в 2011 году он составлял $500 млн., в 2012 году — $400 млн., то в текущем году — $371 млн.

Средняя стоимость сделки в рейтинге также снизилась до $1,065 млрд. (за вычетом сделки с ТНК-BP)

по сравнению с $1,088 млрд. в прошлом году.

По сравнению с 2012 периодом значительные изменения произошли в формате сделок. Российский рынок M&A становится преимущественно внутрироссийским. Если в 2012 году на внутрироссийские сделки приходилось 18 транзакций из рейтинга топ-30, то в текущем году — уже 22.

Вденежном выражении это доминирование еще более заметно: на внутрироссийские сделки в нынешнем году пришлось 93% общей суммы сделок в рейтинге, тогда как на сделки российских инвесторов за рубежом

—4%, а на сделки иностранных покупателей с российскими активами — всего 3% общей суммы. В 2012 году это соотношение составляло 60%, 31% и 9% соответственно.

Вотраслевом разрезе также произошли существенные изменения. Как по числу, так и по сумме сделок в рейтинге текущего года однозначно доминирует топливно-энергетический комплекс, на который пришлась почти треть всех транзакций (10 из 30) и 76% общей суммы сделок в рейтинге ($65,386 млрд.). Лидером рейтинга стала «Роснефть», которая, помимо уже упоминавшейся сделки с ТНК-BP стоимостью почти $55 млрд., также консолидировала полный контроль в компании «Таас-Юрях Нефтегазодобыча», затратив на это более $2 млрд.

На второе место с четвертого в 2012 году поднялась отрасль связи, где произошли 2 сделки на $4,81 млрд. Обе эти сделки были связаны с «Tele2 Россия»: сначала банк ВТБ приобрел 100% компании у шведской Tele2 AB за $3,55 млрд. (с учетом долга), а затем в конце текущего года продал 50%-ный пакет консорциуму инвесторов с участием банка «Россия» и структур Алексея Мордашова за $1,26 млрд.

На третьем месте оказалась электроэнергетика (в 2012 году отрасль не входила в рейтинг) благодаря

единственной сделке по покупке «Газпром энергохолдингом» 89,97% акций Московской объединенной энергетической компании (МОЭК) за $2,97 млрд.

На четвертое место с пятого поднялись строительство и девелопмент. Как и в прошлом году, в рейтинг вошло 5 транзакций в данной отрасли, но их сумма сократилась до $2,88 млрд. с $3,46 млрд. годом ранее. Крупнейшей сделкой в данной сфере стала покупка группой БИН Михаила Гуцериева оператора индустриально-складской недвижимости — Международного логистического партнерства (МЛП) — за $900 млн.

На пятое место с третьего в 2012 году опустился в рейтинге финансовый сектор, где произошло 3 транзакции (как и годом ранее), но на сумму всего $2,05 млрд. против $5,5 млрд. в прошлом году. Крупнейшей сделкой стала консолидация структурами ФК «Открытие» контрольного пакета НОМОС-банка оценочной стоимостью $1,18 млрд.

Несколько отраслей потеряли свои позиции в рейтинге. Наиболее сильным было падение в транспорте, который был лидером рейтинга 2012 года. В 2013 году от этой отрасли в рейтинг вошла всего одна транзакция (в прошлом году — 7) оценочной стоимостью $1,6 млрд. — покупка группой Global Ports Национальной контейнерной компании.

Прогноз M&A на МАЙ-ИЮНЬ 2014 года

M&A-активность в транспорте в I квартале 2014 года заметно снизилась по сравнению с аналогичным периодом прошлого года. Это связано, прежде всего, с завершением основной волны консолидации в сегменте железнодорожных операторов, которая пришлась на 2012-2013 годы. Кроме того, темпы роста в отрасли падают. Так, перевозки грузов в I квартале 2014 года снизились на 3,7% по сравнению с аналогичным

периодом 2013 года. Особенно сильно сократились морские грузоперевозки (-6,2%). Пассажирооборот транспорта вырос на 1,7%, но прежде всего за счет авиации (+6,7%). Логично, что M&A-активность сейчас отмечается преимущественно в авиационном сегменте, в сделках с региональными аэропортами и авиакомпаниями. Постепенно набирают темп и сделки в сегменте грузовых и пассажирских автоперевозок.

Сектор информационных технологий остается одним из самых быстрорастущих на российском рынке слияний и поглощений. Тем не менее, его темпы роста постепенно замедляются, что связано как со стагнацией в реальном секторе экономики, так и с политическими рисками. Ситуация может ухудшиться в случае введения новых международных санкций, например, запрета на поставку высокотехнологичного оборудования и программного обеспечения, а также если будут реализованы идеи по ужесточению контроля за интернетом и запрету использования иностранного оборудования. В силу всего этого мы считаем, что не исключено замедление M&A-активности в отрасли уже во II квартале 2014 года.

Впищевой промышленности предлагаются к продаже в основном заводы по производству алкоголя. По данным Росстата, падение производства алкоголя в России продолжается. По итогам I квартала производство водки снизилось к аналогичному периоду прошлого года на 16,9%, до 10,7 млн. дал. Выпуск российских коньяков упал на 20,9%, до 1,3 млн. дал, столовых вин — на 14,5%, до 6,3 млн. дал, игристых вин — на 16%, до 1,95 млн. дал. Причинами стали общая конъюнктура рынка и спад покупательской способности россиян. Все это стимулирует владельцев компаний к поиску новых собственников.

Ситуация в туриндустрии стимулирует в данный момент продажу или слияния туроператоров. Принимающие российские туроператоры отмечают значительное сокращение турпотока в Россию, сообщает Российский союз туриндустрии (РСТ). Аннуляции туров, по данным открытых источников, начались с конца марта. Сокращение туристического потока может негативно сказаться также на рентабельности в гостиничном сегменте и стимулировать рост сделок в нижнем и среднем ценовом диапазоне.

Рынок M&A в сельском хозяйстве демонстрирует хорошую динамику — число сделок в I квартале 2014 года увеличилось на 67%. Это связано с неплохими показателями отрасли в целом: по данным Росстата, объем производства продукции сельского хозяйства увеличился за этот период на 1,1% на фоне спада во многих других отраслях. Играет свою роль и быстрый рост цен на продукты питания. Помимо этого, инвесторов привлекают слабая консолидация в большинстве сегментов, невысокая стоимость активов и быстрая окупаемость сделок.

Вдевелопменте интерес инвесторов по-прежнему высок к бизнес-центрам и складским помещениям класса «А» в Москве и Санкт-Петербурге. Однако уже отмечается снижение количества сделок. По подсчетам аналитиков CBRE, продажи офисов, складов, гостиниц и торговых центров в России в I квартале сократились почти вчетверо. Однако снижение темпов роста рынка в среднесрочной перспективе может привести к падению цен на коммерческую недвижимость, что стимулирует инвесторов.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

ФК. №63. Фондовые индексы. Мировой опыт и российская действительность.

Фондовый индекс — составной показатель изменения цен определённой группы ценных бумаг — «индексной корзины».

Как правило, абсолютные значения индексов не важны. Большее значение имеют изменения индекса с течением времени, поскольку они позволяют судить об общем направлении движения рынка, даже в тех случаях, когда цены акций внутри «индексной корзины» изменяются разнонаправлено. В зависимости от выборки показателей, фондовый индекс может отражать поведение какой-то группы ценных бумаг (или других активов) или рынка (сектора рынка) в целом.

Зачастую фондовые индексы являются основой одноимённых производных финансовых инструментов, которые используются для инвестиционных и спекулятивных целей.

Согласно данным агентства Dow Jones & Co. Inc., на конец 2003 года в мире насчитывалось 2315 фондовых индексов.

Первый фондовый индекс был разработан 3 июля 1884 в США журналистом газеты Wall Street Journal, известным финансистом, основателем компании Dow Jones & Company Чарльзом Доу. Индекс Dow Jones Transportation Average рассчитывался по 11 крупнейшим транспортным компаниям США. На сегодняшний день в него входят 20 компаний грузоперевозчиков. Однако наибольшую известность получил Dow Jones Industrial Average (DJIA), рассчитываемый по 30 крупнейшим компаниям промышленности c 1928 года.

В конце названия фондовых индексов может стоять цифра, отображающая число акционерных компаний, на основании которых рассчитывается индекс: CAC 40, Nikkei 225, S&P 500.

Различают несколько методов расчёта фондовых индексов:

1)Метод средней арифметической простой (невзвешенный)

2)Метод средней геометрической (композитный)

3)Метод средней арифметической взвешенной

4)Метод средней геометрической взвешенной

Метод средней арифметической простой рассчитывается следующим образом: цены всех активов, входящих в индекс, складываются и делятся на количество активов. Данный метод является самым простым. Его недостатком является то, что в нём не учитывается вес каждого актива. В настоящее время данным методом рассчитываются индексы семейства Доу Джонс. 4 варианта индекса Доу Джонса:

Промышленный (на основе 30 компаний, акции которых торгуются на Нью-Йоркской бирже);

Транспортный (20 компаний);

Индекс 15 коммунальных компаний (электро- и газоснабжение);

Совокупный индекс (65 компаний).

Чуть более сложен метод с использованием дивизора (англ. divisor — делитель). Например, S&P 500 — это средневзвешенное по капитализации цен акций пятисот ведущих американских компаний, поделенное на некоторый фиксированный коэффициент (дивизор). Дивизор выбирается так, чтобы на момент исторического начала расчета индекса (базовая дата) его значение равнялось какому-нибудь удобному числу (базовому значению). Придание акциям разных весов в индексе делается для того, чтобы более крупные компании имели большее влияние на значение индекса, однако это не является обязательным правилом.

Индексы NASDAQ (основные):

NASDAQ-Composite-Index (акции, которые обращаются на внебиржевом рынке, рассчитывается аналогично S&P 500);

NASDAQ 100, в расчет которого включаются акции компаний высокотехнологичных отраслей.

Кроме того, существуют другие варианты индексов данной биржи.

Самый полный индекс акций США – Wilshire 5000 Index, отражающий рыночную стоимость всех акций, котирующихся на NYSEи AMEX., а также активно продаваемых и покупаемых акций NASDAQ. Несмотря на название, включает около 7000 компаний.

Некоторые фондовые индексы рассчитываются как индексы суммарного дохода на капитал. При этом предполагается, что полученный в виде дивидендов доход немедленно реинвестируется в акции. Примером такого индекса является DAX — самый важный фондовый индекс Германии.

Другие индексы в Германии:MDAX, DAX-100, CDAX, Tex-DAX, SDAX, NEMAX, NEMAX-50.В расчет берутся акции компаний, акции которых торгуются на Франкфуртской бирже.

Во Франции: САС 40 (40 крупнейших эмитентов на Парижской бирже, рассчитывается на основе показателей капитализации компании), Mid-CAC, SFB 120, SFB 250 (цифры указывают на число компаний в выборке). Все французский индексы – средние арифметические взвешенные.

ВЯпонии: Nikkei (среднеарифметический НЕвзвешенный индекс) и Topix(среднеарифметический взвешенный индекс). Токийскаябиржа.

Британия:FT-30 (FinancialTimesIndustrialOrdinaryShareIndex). Рассчитывается на основе 30 компаний промышленности и торговли. Раньше являлся среднегеометрической величиной.FTSE 100, FTSE-250 – взвешенные индексы на основе капитализации. Eurotop300 – 300 ведущих европейских компаний. FTSEAllWorldIndex– охватывает примерно 2300 акций 49 стран мира, на которые приходится более 90% мировой капитализации.

ВКитае:Shanghai Composite Index – основной.

ВРоссии:

Индекс РТС (RTSI, RTS Index) — фондовый индекс, основной индикатор фондового рынка России, расчёт которого начался 1 сентября 1995 года со 100 пунктов Фондовой биржи РТС.

Расчёт Индекса РТС производится на основе 50 ценных бумаг наиболее капитализированных российских компаний. Рассчитывается методом среднего взвешенного, взвешивается по рыночной капитализации.

Индекс РТС отражает текущую суммарную рыночную капитализацию (выраженную в долларах США) акций некоторого списка эмитентов в относительных единицах. За 100 принята суммарная капитализация этих эмитентов на 1 сентября 1995 года. Таким образом, к примеру, значение индекса, равное 2400 (середина 2008 года) означает, что за почти 13 лет рыночная капитализация (с пересчётом в доллары США) компаний из списка РТС выросла в 24 раза.

Каждый рабочий день Индекс РТС рассчитывается в течение торговой сессии при каждом изменении цены инструмента, включённого в список для его расчёта. Первое значение индекса является значением открытия, последнее значение индекса — значением закрытия.

Список акций для расчёта индексов пересматривается раз в три месяца.

Существуют также индекс РТС-2 (акции «второго эшелона»), RTS Standard (15 "голубых фишек" выраженный в рублях), RTSVX (Индекс волатильности) и 7 отраслевых индексов:

1)Нефть и Газ (RTSog)

2)Телекоммуникации (RTStl)

3)Металлы и добыча (RTSmm)

4)Промышленность (RTSin)

5)Потребительские товары и розничная торговля (RTScr)

6)Электроэнергетика (RTSeu)

7)Финансы (RTSfn)

Индексы ММВБ(ценовые, взвешенные по рыночной капитализации):

Индексы акций: Композитные (Индекс ММВБ, Индекс ММВБ-10), отраслевые (MICEXO&G, MICEXPWR и др.), капитализационные (MICEXM&M), MICEXM&M и др.).

Индексы облигаций: Корпоративные (MICEXCBI), Муниципальные (MICEXMBI).

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

ФК. №64. Технический и фундаментальный анализ на рынке ценных бумаг: особенности и различия.

Технический анализ — это исследование динамики рынков (форекс, акции, фьючерсы и другие), чаще всего посредством графиков, с целью прогнозирования будущего направления движения цен. Технический анализ заключается в исследовании ценовой динамики рынка с помощью анализа закономерностей изменения трех рыночных факторов: цены, объема и в случае, если изучается рынок срочных контрактов — открытого интереса (объема открытых позиций). Причем, первичными для анализа считаются цены, а изменения остальных факторов изучаются для подтверждения правильности направления движения цен. В данной технической теории, как и в любой другой, есть основные постулаты.

Технический анализ — прогнозирование изменений цен в будущем на основе анализа изменений цен в прошлом. В его основе лежит анализ временных рядов цен — «чартов» (chart). Помимо ценовых рядов, в техническом анализе используется информация об объёмах торгов и другие статистические данные. Наиболее часто методы технического анализа используются для анализа цен, изменяющихся свободно, например, на биржах.

В техническом анализе множество инструментов и методов, но все они основаны на одном предположении: из анализа временных рядов, выделяя тренды, можно спрогнозировать поведение цен.

Своими корнями современный технический анализ уходит в начало века, в теорию Чарльза Доу. Проистекая из нее прямо или косвенно, он вобрал в себя такие принципы и понятия:

1) Движения рынка учитывает все.

Этот постулат наиболее важен в техническом анализе — его понимание необходимо для адекватного восприятия всех методик анализа. Суть его заключается в том, что любой фактор, влияющий на стоимость ценной бумаги — экономический, политический, психологический, заранее учтен и отражен на ценовом графике. Другими словами, на любое изменение цены есть соответствующее изменение внешних факторов. Технический аналитик рассматривает только движение цены, но не причины этих движений.

2) Цены двигаются направленно.

Технический анализ используется для распознания определенных моделей поведения рынка. Для многих таких моделей существует высокая вероятность определенного результата. Кроме того, известные модели повторяются на регулярной основе.

3) История повторяется.

Технический анализ и исследования динамики рынка теснейшим образом связаны с изучением человеческой психологии. Так графические ценовые модели, которые были выделены и классифицированы в течение последних ста лет, отражают важнейшие особенности психологического состояния рынка. Прежде всего, они указывают, какие настроения — бычьи или медвежьи господствуют в данный момент на рынке. И если в прошлом эти модели работали, есть все основания предполагать, что и в будущем они будут работать, поскольку основываются они на человеческой психологии, которая с годами не изменяется. Можно сформулировать последний постулат — «история повторяется» несколько иными словами: ключ к пониманию будущего кроется в изучении прошлого.

Виды графиков:

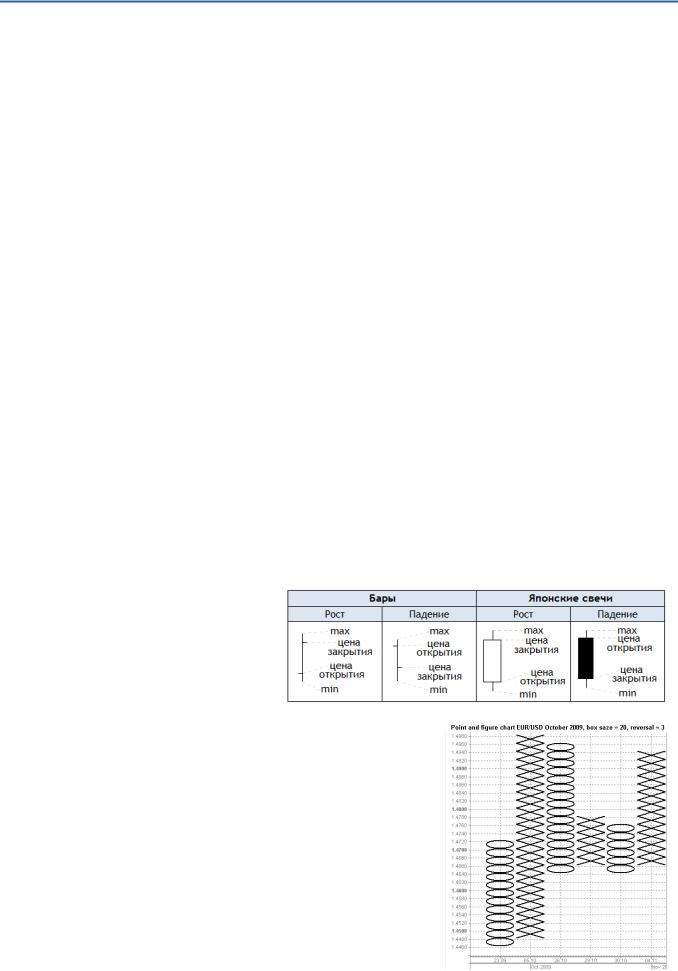

Линейные – соединяет точки, которые имеют координаты У и Х. В настоящее время используются не часто.

Графики в виде «баров» - наиболее часто используются для изображения движения цен. На графике изображаются в виде вертикальных штрихов – баров. Каждый бар показывает максимальную, минимальную и последнюю цену.

Японские свечи – отображают данные за каждый период особлым способом, который

показывает связь между ценой открытия и ценой закрытия. Каждый период изображается в виде «свечи», состоящей из «тела» и «теней» (т.н. фитилями). Тело – цена открытия или закрытия, а тени – максимальная и минимальная цена, они находятся за пределами цен открытия и закрытия. Свечи бывают черные (если цена закрытия или последняя цена ниже, чем цена открытия) и белые (если цена закрытия или последняя цена выше, чем цена открытия).

Графики типа «крестики-нолики» - отражают движение цен на любом рынке для определения моделей и трендов. Используются на фьючерсных биржах. График строится в виде вертикальных столбцов, где вертикальная ось разбита на клетки

и шкала называется размером клетки. При повышении цены на графики ставится крестик за каждое повышение цены, равное выбранному значению клетки. При понижении цены на графике ставится нолик. Основное отличие данного вида графиков – горизонтальная ось не зависит от времени, поэтому разные дни

помечаются числом или цветом листа.

Графики гистограмм объема – объем означает общую торговую активность по рассматриваемым фьючерсам или ценным бумагам за период. Обычно объем выражается в виде гистограммы, расположенной под линейным графиком, графиком в виде «японских свечей» или «баров». Чем больше объем, тем больше вертикальный штрих на гистограмме.

Линейные графики открытого интереса. Объем открытых позиций (открытый интерес) – общее количество контрактов, которые были приобретены на фьючерсном рынке по данному виду фьючерсных контрактов. Фьючерсный контракт заключается, когда продавец и покупатель заключают при сделке противоположные позиции – покупатель – длинную, а продавец – короткую. Открытый интерес рассчитывается по количеству предлагаемых коротких или длинных позиций. Т.е. открытый интерес – это показатель позиций, которые еще не обращаются и не закрыты.

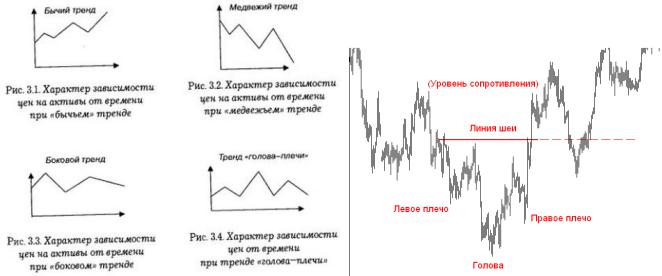

На графиках выделяют тренды:

Повышательный (восходящий) – подходящее время для покупки (бычья позиция);

Понижательный (нисходящий) – подходящее время для продажи (медвежья позиция);

Боковой тренд – ни быки, ни медведи не имеют значительного перевеса, и цены поднимаются и

опускаются. Основные модели:

Линии тренда: повышательный, понижательный,

Разворот: «голова и плечи» (центральная вершина выше, чем боковые), двойные и тройные вершины (впадины) (одинаковые подъемы и провалы – отражают борьбу покупателей и продавцов), закругленный максимум или минимум (в форме зонтика или блюдца. Формируются медленно, не дают четких сигналов. Встречаются не часто).

продолжение (консолидация): треугольники, прямоугольники, флаги и вымпелы;

линии поддержки и сопротивления: ценовой уровень, который соблюдается рынком в течение определенного времени.

Скользящие средние;

Разрывы – закрытие торгов не совпадает с открытием следующих торгов и образуется разрыв.

Фундаментальный анализ — метод предсказания будущих движений котировок активов на основе экономических, политических и других значимых факторов и показателей, которые окажут влияние на спрос и предложение данных активов. Фундаментальный анализ говорит, какую ценную бумагу купить, а технический – когда это сделать.

Методы прогнозирования:

«Снизу-вверх» - от отдельных компаний к отрасли. «Сверху-вниз» - наоборот.

Фундаментальный анализ используется инвесторами для оценки стоимости компании (или её акций), которая отражает состояние дел в компании, рентабельность её деятельности. При этом анализу подвергаются финансовые показатели компании: платежеспособности, финансовой устойчивости, деловой активности, рентабельности. «Внутренняя стоимость» в большинстве случаев не совпадает с ценой акций компании, которая определяется соотношением спроса и предложения на фондовом рынке. Инвесторов, использующих в своей деятельности фундаментальный анализ, интересуют в первую очередь ситуации, когда «внутренняя стоимость» акций компании превышает цену акций на бирже. Такие акции считаются недооцененными и являются потенциальными объектами инвестиций. Покупая недооцененные акции, инвесторы рассчитывают, что в условиях неэффективности рынка цена акций на фондовом рынке будет стремиться к «внутренней стоимости», т.е. в случае недооцененных акций - будет расти. Это утверждение является обратным к постулату технического анализа, который утверждает, что вся существенная

информация немедленно и в полной мере отражается на рыночной курсовой стоимости ценных бумаг. А этот принцип сводит на нет идею фундаментального анализа.

В основе американской школы фундаментального анализа лежит классический труд Бенджамина Грэма и Дэвида Додда «Анализ ценных бумаг», опубликованный ими в 1934 году. Сам Грэм пользовался фундаментальным анализом на практике и был успешным инвестором.

Фундаментальный анализ опирается на макроэкономические индикаторы и индексы деловой активности.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

ФК. №65. Фондовый рынок и проблемы национальной безопасности России.

Рынок ценных бумаг, фондовый рынок (англ. stock market, англ. equity market) — составная часть финансового рынка, на котором оборачиваются ценные бумаги - облигации, акции, производные финансовые инструменты.

Облигация (лат. obligatio — обязательство; англ. bond — долгосрочная, note — расписка) — эмиссионная долговая ценная бумага, владелец которой имеет право получить от эмитента облигации в оговоренный срок её номинальную стоимость деньгами или в виде иного имущественного эквивалента. Также облигация может предусматривать право владельца (держателя) на получение процента (купона) от её номинальной стоимости либо иные имущественные права.

Акция (нем. Aktie) — эмиссионная ценная бумага, закрепляющая права её владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Согласно российскому законодательству, акция является именной ценной бумагой.

Становление фондового рынка в России. Строительство рыночной экономики предполагает создание в полном объеме фондового рынка. Первые попытки организации различных бирж предпринимались с начала 90-х годов прошлого века. Первой из фондовых бирж была РТС. Ее индекс появился первого сентября 1995 года. За ней последовала ММВБ.

РТС была нацелена на проведение крупных операций с так называемыми «голубыми фишками». Создание ММВБ позволило относительно широко подключить к фондовому рынку компании «второго» и «третьего» эшелонов (к 2008 году число эмитентов на ней достигло 700 единиц). Теперь эта биржа работает и с «голубыми фишками». Широкий охват эмитентов позволил ММВБ стать крупнейшей биржей страны. За последние годы обе биржи торгуют не только акциями, облигациями, но и осуществляют многие другие операции, значительно увеличивающие общий объем работ на биржах. Так, например, в июне 2008 года впервые за всю биржевую историю России объем торгов деривативами превысил объем торгов акциями. То есть происходят не только количественные, но и качественные сдвиги.

При сравнении основных показателей российских бирж с крупнейшими биржами мира очевидно, что за очень короткий срок они достигли немалого. В 2007 году в Москве состоялись два самых крупных IPO в мире – Сбербанка и ВТБ. По количеству эмитентов, по капитализации компаний ММВБ можно сравнить с объединенной мадридско-барселонской биржей, занимающей 5-е место в Европе и 8-е место в мире.

Многолетний почти непрерывный подъем российского фондового рынка сменился резким падением во второй половине 2007 года. Оно было воспринято сначала как незначительная коррекция. Однако к концу года стало ясным, что, во-первых, это не краткосрочный негативный спад. Во-вторых, глубина падения свидетельствовала о неправомерности утверждения о превращении России в «остров стабильности». И, что особенно важно, проявилась негативная специфика российских биржевых перемен.

Первая особенность — за годы экономических реформ фондовый рынок России имел стремительное развитие и масштабное увеличение оборотов по продаже ценных бумаг. Это, с одной стороны, объясняется крайне слабым его развитием в предшествующий период (практически начали с нуля). С другой — тем, что галопирующая инфляция в стране почти на протяжении всего рассматриваемого периода (с 1993-1997 гг.) способствовала быстрому росту фондового рынка, прежде всего по номинальным оборотам, но в то же время делала весьма выгодными операции с ценными бумагами, особенно с государственными долговыми обязательствами.

Между тем по мере сокращения инфляционной составляющей на фондовый рынок все больше стали воздействовать факторы, влияющие на реальные обороты. Это стало сказываться на снижении темпов наращивания оборотов по продаже ценных бумаг.

Рынок ценных бумаг делится на биржевой рынок и внебиржевой рынок.

Вторая особенность — при продаже ценных бумаг подавляющее большинство составляли долговые обязательства (облигации органов государственной власти и управления). Все другие виды ценных бумаг занимали минимальную долю и не имели решающего влияния. С развитием фондового рынка сегменты, которые занимают в обороте отдельные виды ценных бумаг, будут меняться.

Основные сегменты рынка ценных бумаг современной России представлены следующими ценными бумагами:

1)федеральные государственные долговые обязательства, главным образом ГКО (государственные казначейские облигации) и ОФЗ (облигации федерального займа);

2)муниципальные ценные бумаги;

3)акции и облигации приватизированных промышленных и других предприятий;

4)акции коммерческих банков и других финансовых институтов;

5)краткосрочные ценные бумаги предприятий и коммерческих банков.

В начальный период обращались также приватизационные чеки — ваучеры.

Государственные ценные бумаги практически вытеснили на фондовом рынке все другие виды ценных бумаг. Государственная бюджетная политика, использующая государственные долговые обязательства для покрытия дефицита бюджета, преследовала сугубо фискальные цели.

Устанавливая высокие доходные ставки по государственным облигациям, Правительство практически шло на подавление рынка корпоративных ценных бумаг и тем самым ставило жесткий барьер для притока инвестиций в реальный сектор экономики, стимулируя их отток из этого сектора.