2_GOS_FK_Finmen_NEW(1)

.pdf27. Законодательное и нормативное регулирование применения МСФО на российских предприятиях

Международные стандарты финансовой отчетности — это нормативные документы, определяющие требования к содержанию и методологии формирования бухгалтерской информации на основе увязки разных национальных систем учета стран с развитой рыночной экономикой. Международные стандарты разработаны на основе опыта экономически развитых стран по ведению бухгалтерского учета и раскрытию информации в отчетности.

Международные стандарты финансовой отчетности (МСФО), разрабатываются и пересматриваются Советом по международным стандартам финансовой отчетности (СМСФО) (ранее — Комитет по международным стандартам финансовой отчетности). СМСФО является профессиональной общественной организацией, деятельность которой направлена на достижение унификации принципов бухгалтерского учета, используемых организациями всего мира при составлении финансовой отчетности, т.е. разработка и публикация, пропаганда и внедрение МСФО.

Российская Федерация, наряду с 28 странами и пятью международными организациями (Международным валютным фондом, Мировым банком и пр.), представлена в Консультационном совете по стандартам при Правлении СМСФО. Правительство Российской Федерации пошло по пути постепенного преобразования национальных правил с учетом основных принципов международных стандартов. Официально признанный перевод международных стандартов у нас в стране был издан только в 1998 г. Однако, начиная с 1994 г. в России разрабатываются национальные стандарты бухгалтерского учета (ПБУ) с учетом основных норм МСФО.

Использование международных стандартов финансовой отчетности необходимо потому, что российские компании, холдинги и крупные фирмы выходят на международные рынки и их финансовая отчетность должна быть понятна зарубежным пользователям. Поэтому в настоящее время в обязательном порядке трансформируется национальная бухгалтерская отчетность организаций, ценные бумаги которых котируются на международных рынках капитала, в соответствии с требованиями МСФО. В нашей стране такую отчетность составляют немало коммерческих организаций. Среди них, прежде всего, такие акционерные общества, как «ЕЭС России», «Газпром», «Транснефть*, «АвтоВАЗ», многие банки.

Говоря о правовом статусе МСФО в России, в первую очередь необходимо напомнить, что в соответствии с подпунктом "р" статьи 71 Конституции РФ "официальный статистический и бухгалтерский учет"

находится в "ведении Российской Федерации". Это означает, что согласно Конституции России порядок ведения бухгалтерского учета в целях составления официальной (внешней, публичной) бухгалтерской отчетности в России определяется предписаниями властных органов Российской Федерации.

Эти положения Конституции РФ раскрываются в Федеральном Законе от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (далее - Закон). И, говоря о правовом значении МСФО для практики бухгалтерского учета в России, необходимо следовать нормам Закона, определяющим порядок регулирования бухгалтерского учета в России. Этим вопросам посвящены статьи 3, 4 и 5 Закона.

В1994 году Методологическим Советом по бухгалтерскому учету при Минфине России была одобрена Программа реформирования системы бухгалтерского учета, переход на МСФО в соответствии с которой должен был осуществиться до 2000 года. В рамках этой программы был принят ряд положений по бухгалтерскому учету (ПБУ 1, 2, 3, 4), Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете". В ходе осуществления основных мероприятий Программы реформирования была разработана Концепция бухгалтерского учета в рыночной экономике России, одобренная Методологическим Советом по бухгалтерскому учету при Минфине России и Институтом Профессиональных бухгалтеров России в декабре 1997 года.

К 1998 году стало ясно, что документ, принятый в 1994 году, нуждается в серьезной доработке. Как следствие была принята Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утв. Постановлением Правительства РФ от 06.08.1998 № 283.

Программа содержала "план конкретных мероприятий по указанным выше основным направлениям реформы бухгалтерского учета", конечной датой осуществления которого указывался 2000 год.

Говоря о влиянии МСФО на российскую практику бухгалтерского учета, нельзя обойти вниманием еще один программный документ, определяющий роль Международных стандартов в формировании информации

офинансовом положении российских компаний - Концепции развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу, одобренной приказом Минфина России от 01.07.2004 № 180*.

Вэтом документе, целью которого было определить направления развития бухгалтерской практики на период до 2010 года, говорилось, что Международные стандарты финансовой отчетности были приняты в России в качестве основного инструмента реформирования бухгалтерского учета и отчетности.

Так, например, согласно Принципам подготовки и представления финансовой отчетности МСФО, финансовая отчетность компании обычно должна составляться исходя из непрерывности деятельности как основополагающего допущения, лежащего в основе как методов формирования отчетных данных, так и ее (отчетности) прочтения и понимания. Здесь "предполагается, что компания не собирается и не нуждается в ликвидации или существенном сокращении ее деятельности", то есть отчетность составляется на основе допущения о том, что "компания действует и будет действовать в обозримом будущем".

Это положение МСФО послужило основой формирования нормы, определяемой в пункте 5 ПБУ 1/2008

"Учетная политика организации", согласно которому "при формировании учетной политики предполагается, что… организация будет продолжать свою деятельность в обозримом будущем и у нее

отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности)".

Следует обратить внимание на то, что уже Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н, содержит норму, согласно которой "филиалы и представительства иностранных организаций, находящиеся на территории Российской Федерации, могут вести бухгалтерский учет исходя из правил, установленных в стране нахождения иностранной организации, если последние не противоречат Международным стандартам финансовой отчетности, разработанным Комитетом по международным стандартам финансовой отчетности" (п. 2 Положения).В 1999 году в тексте Методических рекомендаций по составлению и представлению сводной бухгалтерской отчетности (утвержденных приказом Минфина России от 30.12.1996 № 112) появляется новация (приказ Минфина России от 12.05.1999 № 36н), которой устанавливается, что "группа может не составлять сводную бухгалтерскую отчетность по правилам, предусмотренным нормативными актами и методическими указаниями по бухгалтерскому учету Министерства финансов Российской Федерации, в случае, если одновременно соблюдаются следующие условия:

-сводная бухгалтерская отчетность составлена на основе Международных стандартов финансовой отчетности (МСФО), разработанных Комитетом по международным стандартам финансовой отчетности;

-Группой должна быть обеспечена достоверность сводной бухгалтерской отчетности, составленной на основе МСФО;

-пояснительная записка к сводной бухгалтерской отчетности содержит перечень применяемых требований бухгалтерской отчетности, раскрывает способы ведения бухгалтерского учета, включая оценки, отличающиеся от правил, предусмотренных нормативными актами и методическими указаниями по бухгалтерскому учету Министерства финансов Российской Федерации" (п. 8 Методических рекомендаций).

Относительно недавно прямые ссылки на текст МСФО начинают появляться в отечественных положениях по бухгалтерскому учету. Это ПБУ 14/2007 "Учет нематериальных активов", утв. приказом Минфина России от 27.12.2007 № 153н, и ПБУ 1/2008 "Учетная политика организации", утв. приказом Минфина России от 06.10.2008 № 106н.

Пунктом 22 ПБУ 14/2007 устанавливается, что "нематериальные активы могут проверяться на обесценение в порядке, определенном Международными стандартами финансовой отчетности".

Пункт 7 ПБУ 1/2008 устанавливает общее (для российских организаций) правило, согласно которому "при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством Российской Федерации и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности".

27 июля 2010 года был принят Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности» (далее — Закон 208-ФЗ). Таким образом в России было

введено законодательное требование об обязательном применении Международных стандартов финансовой отчетности (МСФО) для консолидированной отчетности всеми общественно значимыми компаниями.

В 2011-2012 годах все Международные стандарты финансовой отчетности, выпущенные Советом по МСФО и обязательные для применения для годовых отчетных периодов, начинающихся до 1 января 2012 года

ина эту дату, были признаны для применения на территории Российской Федерации.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

28. Показатель «Прибыль на акцию» и его отражение в МСФО и РСБУ

Расчет разводненной прибыли на |

Согласно МСФО (IAS) 33 «Прибыль на |

В РПБУ конкретные указания по |

|

|||||||

акцию с начала года до настоящего |

акцию» количество добавочных акций |

данному вопросу отсутствуют. |

|

|

||||||

момента в отношении опционов и |

рассчитывается, как если бы весь |

Детальные требования к расчету |

|

|||||||

варрантов (с использованием метода |

период с начала года до настоящего |

прибыли на акцию показателя, |

|

|||||||

собственных выкупленных акций) и |

момента |

представлял |

собой |

включая порядок расчета показателей |

|

|||||

условно выпускаемых акций |

«отчетный период» (то есть значения |

базовой и разводненной прибыли на |

|

|||||||

|

за текущий период и каждый |

акцию, содержатся в «Методических |

|

|||||||

|

предшествовавший |

ему |

период |

не |

рекомендациях |

по |

раскрытию |

|

||

|

усредняются) |

|

|

|

информации |

о |

прибыли, |

|

||

|

|

|

|

|

|

приходящейся на одну акцию», |

|

|||

|

|

|

|

|

|

утвержденных |

|

Приказом |

|

|

|

|

|

|

|

|

Министерства финансов РФ |

|

|

||

|

|

|

|

|||||||

Метод учета условно конвертируемого |

Акции, которые потенциально могут |

Акции, которые потенциально могут |

|

|||||||

долгового обязательства |

быть выпущены, считаются «условно |

быть выпущены, включаются в расчет |

|

|||||||

|

выпускаемыми» и включаются в |

разводненной прибыли на акцию |

|

|

||||||

|

расчет |

разводненной прибыли |

на |

|

|

|

|

|

||

|

акцию лишь в том случае, если |

|

|

|

|

|

||||

|

соответствующие |

|

условия |

|

|

|

|

|

||

|

выполняются на |

конец |

отчетного |

|

|

|

|

|

||

|

периода |

|

|

|

|

|

|

|

|

|

Требования в отношении раскрытия |

МСФО |

требуют |

представления |

Согласно ПБУ 4/99 «Бухгалтерская |

|

|||||

информации |

базовой и разводненной прибыли на |

отчетность |

организации» |

все |

|

|||||

|

акцию непосредственно в отчете о |

организации, |

представляющие |

|

||||||

|

прибылях и убытках (отчете о |

отчетность, |

должны |

раскрывать |

|

|||||

|

совокупном доходе) |

|

|

|

информацию |

о |

прибыли, |

|

||

|

|

|

|

|

|

приходящейся на одну акцию |

|

|

||

МСФО

Чистая прибыль в денежном выражении либо в расчете на одну акцию широко используется для оценки результатов деятельности предприятия. С помощью величины чистой прибыли и прибыли на акцию можно оценить стоимость компании, созданную результатами всей ее предыдущей деятельности, также этот показатель применяется для сравнения эффективности деятельности компаний с точки зрения акционеров. МСФО (IAS 33 «Прибыль на акцию») устанавливает правила расчетов данного показателя. Консолидированная финансовая отчетность обязательно содержит информацию о прибыли на акцию, рассчитанную по показателям группы компаний.

МСФО (IAS 33) определяет правила формирования следующей информации:

базовая прибыль на акцию;

расчет средневзвешенного количества акций;

разводненная прибыль на акцию;

информация, |

раскрываемая |

в |

финансовой |

отчетности. |

Базовая прибыль |

на акцию (EPS) показывает |

сумму чистой прибыли (убытка) |

компании, |

|

приходящуюся на одну обыкновенную акцию компании в обращении и равна отношению базовой чистой прибыли к общему количеству обыкновенных акций в обращении. Базовая чистая прибыль – это чистая прибыль компании за отчетный период (указанная в отчете о

прибылях |

и |

убытках) |

за |

вычетом |

дивидендов |

по |

привилегированным |

акциям. |

Количество |

акций в обращении определяется средневзвешенным количеством обыкновенных |

|||||||

акций, |

|

|

находящихся |

|

в |

обращении. |

||

Правило расчета средневзвешенного количества акций следующее: акции на начало периода плюс количество акций, выпущенных в течение периода в обращение, и минус количество акций, выкупленных в течение периода обществом. Эти показатели умножаются на взвешенный временной коэффициент, который рассчитывается делением количества дней, в течение которого акции находятся в обращении, на общее количество дней в отчетном периоде.

В финансовой отчетности отражаются следующие показатели:

базовая прибыль на акцию;

величина базовой прибыли и средневзвешенное количество акций, находящихся в обращении;

разводненная прибыль на акцию

РСБУ

Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода.

4. Базовая прибыль (убыток) отчетного периода определяется путем уменьшения (увеличения) прибыли (убытка) отчетного периода, остающейся в распоряжении организации после налогообложения и других обязательных платежей в бюджет и внебюджетные фонды, на сумму дивидендов по привилегированным акциям, начисленным их владельцам за отчетный период.

При исчислении базовой прибыли (убытка) отчетного периода не учитываются дивиденды по привилегированным акциям, в том числе по кумулятивным, за предыдущие отчетные периоды, которые были выплачены или объявлены в течение отчетного периода.

5. Средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода, определяется путем суммирования количества обыкновенных акций, находящихся в обращении на первое число каждого календарного месяца отчетного периода, и деления полученной суммы на число календарных месяцев в отчетном периоде.

Обыкновенные акции включаются в расчет их средневзвешенного количества с момента возникновения прав на обыкновенные акции у их первых владельцев, за исключением случаев, предусмотренных в пункте 7 настоящих Методических рекомендаций.

Для расчета средневзвешенного количества обыкновенных акций, находящихся в обращении, используются данные реестра акционеров общества на первое число каждого календарного месяца отчетного периода.

Сравнение РСБУ и МСФО в отношении прибыли на акцию. В РФ методика расчета показателя прибыли на акцию определена Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденными приказом Минфина РФ от 21.03.2000 № 29н. Общий подход к расчету EPS соответствует МСФО, однако в методических рекомендациях не рассматриваются случаи определения EPS при использовании сложных финансовых инструментов.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

Управление стоимостью бизнеса

29. Концепция экономической добавленной стоимости и ее роль в оценке и управлении.

EVA – экономическая добавленная стоимость. Economic Value Added, вновь добавленная стоимость. Разработчиком концепции является Стерн Стюарт, активным внедрением и реализацией концепции занимается Stern Stewart & Co. В России данная модель не нашла пока широкого применения, возможно из-за низкой инвестиционной привлекательности большинства наших компаний, недостаточности по объему инвестирования в реальный сектор и др.

Согласно концепции EVA стоимость компании представляет собой её балансовую стоимость, увеличенную на текущую стоимость будущих EVA. Основная идея, обосновывающая целесообразность использования EVA, состоит в том, что инвесторы компании должны получить норму возврата за принятый риск. Другими словами, капитал компании должен заработать по крайней мере ту же самую норму возврата, как схожие инвестиционные риски на рынках капитала. Если этого не происходит, то отсутствует реальная прибыль, и акционеры не видят выгод от инвестиционной деятельности компании.

Таким образом, положительное значение EVA характеризует эффективное использование капитала, значение EVA, равное нулю, характеризует определенного рода достижение, так как инвесторы фактически получили норму возврата, компенсирующую риск, отрицательное значение EVA характеризует неэффективное использование капитала.

Использование показателя EVA в системе управления стоимостью компании:

В рамках управления стоимостью компании EVA используется: при составлении капитального бюджета, при оценке эффективности деятельности подразделений или компании в целом, при разработке оптимальной и справедливой системы премирования менеджмента. Преимущества применения данной концепции в рамках управления стоимостью компании связаны с адекватным и нетрудоемким определением с помощью данного показателя степени достижения подразделением, фирмой или отдельным проектом цели по увеличению рыночной стоимости.

Таким образом, EVA

является инструментом для измерения «избыточной» стоимости, созданной инвестициями

является индикатором качества управленческих решений: постоянная положительная величина этого показателя свидетельствует об увеличении стоимости компании, отрицательная – о снижении,

служит инструментом, для определения нормы возврата на капитал (ROC), выделяя часть денежного потока, заработанного за счет инвестиций,

базируется на стоимости капитала, как средневзвешенном значение различных видов финансовых инструментов, используемых для финансирования инвестиций,

позволяет определять стоимость компании, а также позволяет оценивать эффективность отдельных подразделений компании (отдельных имущественных комплексов),

Основные преимущества показателя EVA перед показателями EPS, ROA (ROI), и CF:

Показатель EPS (Earnings per share) не дает информацию о затратах, связанных с генерацией данного дохода. Если затраты на привлечение капитала (займы, кредиты, облигации) составляют 15%, то 14%- ная норма прибыли фактически не является выгодой в рамках концепции добавленной стоимости;

Показатели ROA (Return on assets) и ROI (Return on investments) более показательны в части характеристики экономической деятельности, но также игнорируют затраты на привлечение капитала. В качестве примера можно привести данные по корпорации IBM. Два года назад ROA равнялось 11%, компания активно привлекала кредиты, но при этом аспект о том, что затраты, связанные с привлечением капитала составляют 13%, оставался “за кадром”, что приводило к постепенному снижению текущей нормы доходности компании.

Показатель дисконтированного денежного потока (FCF) очень близок к показателю добавленной стоимости, но тем не менее не дает возможности получить данные о добавленной стоиомсти за период времени без прямого сравнения сравнения двух величин стоимости компании.

Варианты расчета EVA

Автор концепции Stewart определил показатель экономической добавленной стоимости как разницу между чистой операционной прибылью после налогообложения (net operating profit after taxes, NOPAT) и затрат на капитал (capital charges). То есть EVA позволяет оценить реальную экономическую прибыль при требуемой минимальной ставке доходности, которую акционеры и кредиторы смогли бы получить, вложив свои средства в ценные бумаги с таким же уровнем риска.

Логика показателя EVA заключается в следующем: чистая операционная прибыль после налогообложения (NOPAT) - это доход, полученный после вычитания расходов и амортизации. Часть данного дохода идет на оплату расходов за пользование ресурсами (выражается в затратах на собственный и заемный капитал), а другая часть составляет созданную стоимость, которую измеряет EVA. Данная концепция исходит из того, что для компании мало иметь положительный финансовый результат или приемлемый уровень дохода на одну акцию, любая хозяйствующая единица в ходе своей экономической жизни должна достигать такого уровня развития, при котором возможно создание новой стоимости. Новая стоимость создается лишь тогда, когда компания получает такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала.

EVA = NOPAT - CAPITAL COST EVA = NOPAT - COST OF CAPITAL X CAPITAL EMPLOED

где NOPAT - чистая операционная прибыль за вычетом налогов, но до выплаты процентов; COST OF CAPITAL - средневзвешенная цена капитала (WACC);

CAPITAL EMPLOYED - стоимостная оценка капитала.

Если ставка доходности есть отношение чистой операционной прибыли за вычетом налогов к капиталу, то формула может быть записана в следующем виде:

EVA = (RATE OF RETURN - COST OF CAPITAL) X CAPITAL

где RATE OF RETURN = NOPAT/CAPITAL

CAPITAL - сальдо баланса за вычетом беспроцентных займов (non-interest bearing debt) по состоянию на начало года. Иногда показатель CAPITAL в данной формуле заменяют показателем совокупные активы (TОTAL ASSETS), который состоит из заемного и собственного капитала.

Кроме того, приведенную формулу можно записать как:

EVA = (ROI - WACC) X CAPITAL EMPLOYED

где ROI - доход на вложенный капитал.

EVA может быть рассчитана по следующей формуле:

EVA = NOPAT - WACC X TA

где ТА - совокупные активы;

WACC - средневзвешенная стоимость капитала.

Альтернативный вариант расчета EVA:

EVA=NOPAT - WACC X (TA - Net Profit)

где Net Profit - чистая прибыль.

Факторы, определяющие EVA:

В рамках управления стоимостью компании основные факторы, участвующие в формульном расчете, могут быть детализированы исходя из более мелких составляющих: выручка от реализации, затраты, налоговая ставка, WACC, инвестированный капитал. Увеличивая значение EVA путем воздействия на факторы, участвующие в модели, менеджер увеличивает стоимость компании.

EVA может быть увеличена следующим образом:

1.Увеличение прибыльности бизнеса за счет увеличения дохода от реализации и уменьшения величины затрат (экономия и оптимизация текущих издержек (сокращение нерентабельных производств и т.п.)).

2.Оптимизация затрат на капитал.

Оценка стоимости компании на основе показателя EVA

С помощью показателя EVA можно рассчитать стоимость компании.

Стоимость компании = Ранее инвестированный капитал + Текущая добавленная стоимость от капитальных вложений + Сумма текущих добавленных стоимостей от новых проектов.

Несмотря на ряд очевидных преимуществ, следует учитывать и недостатки показателя EVA:

1.На величину показателя EVA существенно влияет первоначальная оценка инвестированного капитала (если она занижена, то созданная добавленная стоимость высокая, если завышена, то, наоборот, низкая). При этом предлагается ряд корректировок балансовой величины инвестированного капитала, что также может привнести дополнительный субъективизм в расчеты ситуации;

2.Основная часть добавленной стоимости в рамках модели EVA приходится на постпрогнозный период, что представляет собой «корректировку» – на «неучет» реальной стоимости инвестированного капитала в добавленных стоимостях прогнозного периода. Для того, чтобы снять определенную субъективность в расчетах, автор рекомендует оценивать не абсолютное значение EVA, а ежегодный прирост этого показателя.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

30. Факторы, влияющие на ценность бизнеса (дерево факторов).

Важную роль в управлении стоимостью играет глубокое понимание того, какие именно параметры деятельности фактически определяют стоимость бизнеса. Назовем их ключевыми факторами стоимости. Вопервых, организация не может работать непосредственно со стоимостью. Она вынуждена заниматься тем, на что способна влиять, — например, удовлетворением запросов потребителей, себестоимостью, капитальными вложениями и т. д. Во-вторых, именно эти факторы стоимости помогают менеджерам высшего эшелона понять, что происходит на всех остальных уровнях организации, и донести до них свои планы и намерения.

Фактор стоимости — это просто любая переменная, влияющая на стоимость компании. Однако, чтобы факторами стоимости можно было пользоваться, надо установить их соподчиненность, определить, какой из них оказывает наибольшее воздействие на стоимость, и возложить ответственность за этот параметр на конкретных людей, участвующих в достижении целей организации.

Необходимо разработать продуманную до мелочей систему факторов стоимости — до самого детального уровня, где фактор стоимости увязывается с показателями, на основе которых принимаются решения, зависящие непосредственно от функциональных и оперативных менеджеров. Общие факторы стоимости, такие как рост объема продаж, прибыль от основной деятельности, оборачиваемость капитала, одинаково хорошо применимы почти ко всем деловым единицам, но им не хватает конкретности, и они приносят мало пользы на низовом уровне. На рис. 4.4 показано, что факторы стоимости можно использовать на трех уровнях: на общем, где прибыль от основной деятельности в сочетании с показателем инвестированного капитала служат основой для расчета рентабельности инвестиций; на уровне деловой единицы, где особенно уместны такие параметры, как клиентская база; и на низовом уровне, где требуется предельная детализация, чтобы увязать факторы стоимости с конкретными решениями, находящимися в компетенции оперативных менеджеров.

На рис. 4.5 показаны факторы стоимости в сфере обслуживания потребителей телекоммуникационной компании. Подобные этому “деревья” факторов стоимости обычно составляют “деревья” рентабельности инвестиций, из которых в свою очередь складываются многопериодные денежные потоки и стоимостные оценки деловых единиц.

Ключевые факторы стоимости не статичны, и их необходимо время от времени пересматривать. Выявление ключевых факторов стоимости может оказаться для компании трудным делом, поскольку это требует индивидуального подхода к каждому производственному процессу; к тому же зачастую системы отчетности компаний не приспособлены для того, чтобы обеспечивать нужную для этой процедуры информацию.

Выявление ключевых факторов стоимости — это также творческий процесс, в котором приходится действовать методом проб и ошибок. С помощью механических приемов, основанных на имеющейся информации, и чисто финансовых подходов редко удается выявить ключевые факторы стоимости. Увязка факторов стоимости с деловыми решениями позволяет сформировать “дерево” факторов стоимости, которое в свою очередь облегчает принятие правильных решений. Так, прибыль от основной деятельности можно разбить на сегменты по типам продуктов, географическим зонам или категориям потребителей. Если компания

добивается того, чтобы профессиональные навыки ее торговых агентов соответствовали потребительским сегментам, то такая разбивка более полезна, чем разбивка на географические сегменты.

Факторы стоимости нельзя рассматривать в отрыве друг от друга. Например, повышение цены само по себе может существенно увеличить стоимость — но только если не повлечет за собой потерю значительной доли рынка. По этой причине мы советуем анализировать различные сценарии развития событий, чтобы лучше понять взаимосвязи между факторами стоимости. Сценарии показывают, как скажутся на стоимости компании или ее деловой единицы различные сочетания совместимых предпосылок, и тем самым помогают менеджерам увидеть взаимосвязь стратегии и стоимости. Например, что произойдет, если в отрасли разразится ценовая война (наверное, такую перспективу полезно изучить американским авиакомпаниям) или если в другой стране будут введены в эксплуатацию новые производственные мощности? Анализ подобных вопросов позволяет менеджерам всегда оставаться начеку.

Факторы стоимости и сценарии придают управлению стоимостью реалистичность, поскольку связывают действия менеджеров с их последствиями для стоимости компании. Все вместе эти элементы составляют стоимостное мышление, без которого невозможно подлинное управление стоимостью.

См. также вопрос 35

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

31.Модели денежных потоков, применяемые при управлении ценностью компании

Воценке предприятий (бизнеса) используют в основном две классификации денежных потоков:

1)по критерию учета в них заемных средств;

2)по критерию учета инфляционных ожиданий (реальный и номинальный, в котором

инфляционные ожидания не учитываются).

Для инвесторов основной интерес представляет способность менеджмента генерировать положительные денежные потоки, которые не только покрывают все необходимые затраты, но и обеспечивают прирост благосостояния. Поэтому в процессе принятия решений инвесторы уделяют основное внимание свободному денежному потоку фирмы, который может быть направлен в их распоряжение.

Свободный денежный поток фирмы (free cash flow to the firm — FCFF) — это посленалоговый денежный поток от ее операционной деятельности за вычетом чистых инвестиций в основной и оборотный капитал, доступный инвесторам (кредиторам и собственникам). Поскольку FCFF представляет собой денежный поток, полученный в результате эксплуатации активов, который направлен инвесторам, его величина должна быть равна сумме выплат, и обратно.

FCFF = FCFE + FCFD, где FCFD — денежный поток кредиторам; FCFE — денежный поток собственникам.

Элементы FCFF:

посленалоговый поток от операционной деятельности;

чистые инвестиции в оборотный капитал;

чистые инвестиции в основной капитал.

Чистые инвестиции в оборотный капитал в периоде t равны величине WCR, т. е. разности между текущими операционными активами (за вычетом краткосрочных финансовых вложений) и беспроцентными текущими обязательствами (т. е. без краткосрочных кредитов). Изменение величины WCR за период t будет представлять сумму денежных средств, инвестированных в текущую деятельность.

Изменения потребности в оборотном капитале = Изменения в операционных текущих активах (за вычетом краткосрочных финансовых вложений) — Изменения в беспроцентных краткосрочных обязательствах (за вычетом краткосрочных займов)

∆ WCR = ∆ CA — ∆ CL

Чистые инвестиции в долгосрочные активы или капитальные затраты — это деньги,

потраченные на приобретение новых активов, за вычетом средств, полученных от продажи старых. Их величина равна изменениям в чистой балансовой стоимости (∆NFA) принадлежащих фирме недвижимости, оборудования и т. п. с поправкой на амортизацию.

Чистые инвестиции (изменения) в долгосрочных активах (за исключением долгосрочных финансовых вложений (∆NFA) = Чистые долгосрочные активы на конец периода — Чистые долгосрочные активы на начало периода + Амортизация (DA)

FCFF = EBIT — TAX + DA — ∆ NFA — ∆ WCR

Свободный денежный поток не зависит от структуры финансирования фирмы. При расчете величины FCFF не учитываются проценты по займам.

Элементы FCFD (денежный поток кредиторам):

полученные проценты I;

чистые изменения в краткосрочных и долгосрочных заемных средствах ∆D (разница между

погашенными и новыми займами).

FCFD = I — ∆D.

Элементы FCFE (денежный поток собственникам):

выплаченные дивиденды DIV;

чистые изменения в собственном капитале (новые эмиссии минус выкуп собственных акций,

долей, паев), за исключением нераспределенной прибыли.

FCFE = DIV — ∆E или

FCFE = NP + DA — ∆ NFA — ∆ WCR + ∆ D

Денежные потоки от активов являются основным объектом инвестиционного анализа и при оценке стоимости фирмы. Методика расчета этого показателя наглядно показывает, каким образом менеджмент может увеличивать стоимость фирмы. Основными рычагами роста этого показателя являются:

увеличение операционной прибыли EBIT посредством снижения затрат и наращивания выручки;

оптимизация налогообложения;

минимизация операционных и основных активов за счет более эффективного их использования;

рационализация капитальных вложений и т. п.

Показатель FCFD важен для кредиторов. Величина FCFE представляет значительный интерес для собственников предприятия при оценке эффективности дивидендной политики, а также может быть использована при анализе инвестиционных проектов, финансируемых за счет средств владельцев.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

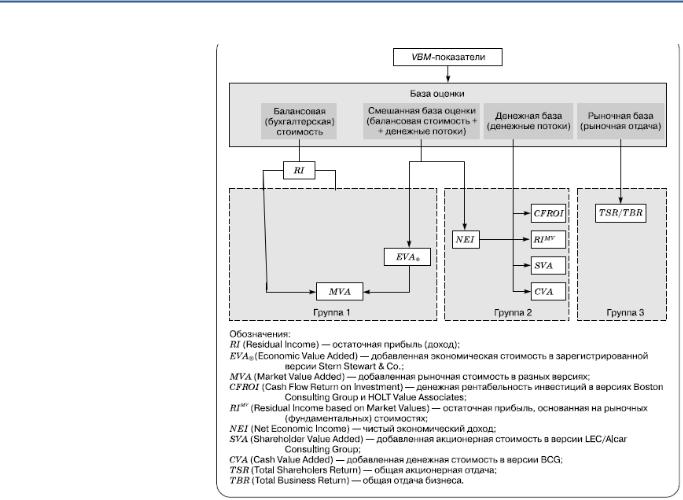

32.Интегральные показатели стоимостного менеджмента согласно VBM – подходу

33.Методика расчета показателей остаточного дохода (EVA, RI, CVA, SVA)

34.Показатель CFROI и его применение в управлении ценностью бизнеса

Value-Based Management

(наиболее подходящий перевод данного термина - управление, нацеленное на создание стоимости) –

концепция управления, направленная на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации усилий всех лиц, принимающих решения, на ключевых факторах стоимости. Из всего множества альтернативных целевых функций в рамках концепции VBM выбирается максимизация стоимости компании. Стоимость же компании определяется ее дисконтированными будущими денежными потоками, и новая стоимость создается лишь тогда, когда компании получают такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала.

Ключевым решением при построении эффективной системы измерения стоимости является решение о выборе

основного показателя результатов деятельности организации (одного показателя либо комплекса таких показателей). Это решение «переводит» общую философию создания ценности для акционеров в практическую плоскость, отвечая на вопрос, хорошо или плохо «сработала» компания в целом за отчетный период, была ли фактически создана ценность для акционеров в течение периода.

Центральным для данной модели является понятие остаточной прибыли (Residual Income — RI), под которой понимается бухгалтерская прибыль организации за вычетом затрат на капитал.

Затраты на капитал (capital charge) в самом общем виде — это минимальный уровень прибыли, требуемый инвесторами на вложенный капитал. Фактически затраты на капитал как форма альтернативных затрат определяется произведением требуемой доходности на величину инвестированного капитала. Остаточная прибыль может быть названа также экономической прибылью (Economic Profit — EP).

Market Value Added (MVA) –отражает дисконтированную стоимость всех настоящих и будущих инвестиций.

MVA = Рыночная капитализация (рыночная стоимость акционерного капитала) + Рыночная стоимость долга – Совокупный инвестированный капитал (балансовая стоимость).

Стоимость бизнеса определяется как разница между рыночной стоимостью всего капитала компании и совокупным инвестированным капиталом. В рамках данной модели оценка эффективности управления стоимостью основывается на следующих позициях:

- если рыночная капитализация / инвестированный капитал > 1, то есть MVA положительна, то рынок оценивает бизнес как бизнес, наращивающий стоимость (бизнес обладает положительным рыночным рейтингом и инвестиции в него выгодны),

- если ROIC / WACC > 1, то бизнес также создает стоимость и выгоден для инвестиций.

Показатель добавленной акционерной стоимости (SVA, Shareholders value added) представляет собой капитализированное изменение текущей стоимости операционного денежного потока, скорректированное на текущую стоимость инвестиций во внеоборотный и оборотный капитал, вызвавших данное изменение. Показатель является торговой маркой компании L.E.K. Consulting и используется при проведении работ в рамках оценки и управления стоимостью. Показатель акционерной добавленной стоимости представляет собой прирост стоимости инвестированного капитала. В отличие от показателя EVA (экономическая добавленная стоимость), базирующегося на бухгалтерской оценке инвестированного капитала с определенными поправками, показатель SVA исходит из рыночной стоимости инвестированного капитала.

2 способа расчёта показателя SVA: