2_GOS_FK_Finmen_NEW(1)

.pdfпроизошло до даты принятия решения о признании должника банкротом и об открытии конкурсного производства, уплата начисленных процентов осуществляется одновременно с удовлетворением требований кредиторов по денежным обязательствам и об уплате обязательных платежей в порядке очередности, установленной статьей 134

3.Мораторий на удовлетворение требований кредиторов распространяется также на требования кредиторов о возмещении убытков, связанных с отказом внешнего управляющего от исполнения договоров должника.

4.Мораторий на удовлетворение требований кредиторов не распространяется на требования о взыскании задолженности по заработной плате, выплате вознаграждений авторам результатов интеллектуальной деятельности, о возмещении вреда, причиненного жизни или здоровью, о выплате компенсации сверх возмещения вреда, о возмещении морального вреда.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

6. Определение ликвидационной стоимости акций компании-банкрота

Ликвидационная стоимость акций - стоимость акций, подлежащая выплате акционерам в случае ликвидации акционерного общества.

Ликвидационная стоимость привилегированных акций (всех или их отдельных типов) может быть определена в уставе АО в абсолютной сумме (в рублях), в процентах к номиналу или в виде алгоритма, порядка ее формирования; в случае ликвидации АО владельцам привилегированных акций, ликвидационная стоимость которых определена в уставе, она оплачивается за счет средств, оставшихся после расчетов с кредиторами. Если в уставе определена ликвидационная стоимость привилегированных акций, то размер дивиденда по таким акциям можно в уставе не определять. Если в уставе ликвидационная стоимость акций не указана, то она определяется в общем порядке при ликвидации общества.

Этот порядок может быть также предусмотрен в уставе или в специальном положении, утверждаемом общим собранием акционеров. Из оставшейся после расчетов с кредиторами суммы сначала осуществляются выплаты по акциям, которые общество обязано выкупить по требованию акционеров; затем выплачиваются начисленные, но не выплаченные ранее дивиденды по привилегированным акциям, а также ликвидационная стоимость привилегированных акций, если она определена в уставе общества. Оставшаяся сумма средств, деленная на количество акций (за исключением привилегированных акций, по которым была выплачена их ликвидационная стоимость), представляет их ликвидационную стоимость, подлежащую выплате акционерам.

ликвидационная стоимость акции = (ликвидационная стоимость чистых активов) / (число акций)

экономическая сущность ликвидационной стоимости: актив, не способный продуцировать прибавочную стоимость (прибыль), превращается в обязательства по вкладам, которые произвели иные субъекты хозяйствования в прошлом, в актив ликвидируемого и реорганизуемого предприятия (организации).

Согласно Стандарту РФ «Единая система оценки имущества. Термины и определения», «ликвидационная стоимость имущества — стоимость имущества при его вынужденной продаже».

Ликвидационная стоимость для акционерного общества может быть рассчитана следующим образом: определяется по последним котировкам (цена закрытия на день, предшествующий заказу, или на

последний день биржевой торговли этими акциями) сумма рыночной капитализации;

разрабатывается совокупность понижательных коэффициентов к сумме рыночной капитализации для учета факторов обесценения имущественного комплекса;

выясняется время, в течение которого должны быть проведены сделки по продаже, предлагаются и вводятся соответствующие понижательные коэффициенты.

Сл — ликвидационная стоимость, в абсолютных цифрах; Рф — сумма рыночной капитализации, в абсолютных цифрах;

Кп — значение понижательного коэффициента при последовательных правовых ситуациях, в десятичных цифрах;

Кв — значение понижательного коэффициента в зависимости от времени ликвидации (реорганизации), в десятичных цифрах.

Сл = Рф × (1 – Кп) × (1 – Кв).

Второй вариант Предполагается, что сохраняется технологическая жизнеспособность ликвидируемой (реорганизуемой)

организации при смене (либо ликвидации) сложившегося управления. Далее предполагается, что актив какимто образом суммарно (кумулятивно) оценен и требуется для выявления суммы чистых активов определить стоимость накопившихся обязательств. Чистые активы будут определены как разность расчетной суммы актива и расчетной величины долгов организации.

Основная задача сводится к определению стоимости долгов, вычитаемой из оцененной суммы актива. Алгоритм данного расчета может быть представлен набором следующих действий:

а) долги по займам и кредитам вычислить за весь срок долга по правилам дискретного наращения. Сумма долга по сложной процентной ставке рассчитывается как:

FV = P(1 + r)n,

сумма долга, подлежащего выплате по простой процентной ставке:

FV = P[1 + (rn)],

где FV — будущая стоимость, то есть сумма долга, подлежащего выплате; P — сумма основного долга;

r — процентная ставка, принятая в соглашении, в долях единицы; n — срок, на который принят долг, в годах, долях года;

б) определить по остальным обязательствам, учтенным как кредиторская задолженность, сумму долга либо в размере зафиксированной номинальной стоимости, либо, если соглашением или установленными правилами предусмотрена дополнительно выплата процентов при погашении долгов в срок.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

7.Слияние предприятий: понятие, виды, законодательное регулирование. Финансовый анализ различных схем влияния

Российское законодательство не дает определение термину реорганизация, но предусматривает пять ее форм: слияние, присоединение, разделение, выделение и преобразование

Экономисты определяют реорганизацию как имущественную трансформацию отдельных хозяйствующих субъектов, сопровождаемую преобразованием их организационно-правового статуса с целью более эффективного осуществления хозяйственной деятельности

В соответствии с российским законодательством слияние — это форма организации, когда из двух и более юридических лиц возникает одно новое юридическое лицо, к которому переходят права и обязанности прежних юридических лиц, прекращающих свое существование. Схематично это выглядит так:

A+B +C =D

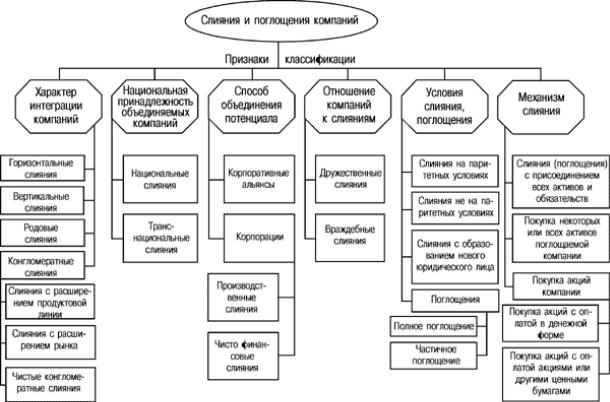

Классификация слияний и присоединений в современном корпоративном менеджменте осуществляется по множеству разнообразных признаков. В числе наиболее важных экономисты называют: характер интеграции компаний; способ объединения потенциала; условия слияния; механизм финансирования слияния; национальную принадлежность объединяемых компаний; отношение компаний к слияниям. Финансовым аналитикам хорошо известна и практически полезна классификация сделок M & A по признаку уровень приобретаемого права корпоративного контроля, предложенная проектом Mergers.ru. Тип слияния зависит от ситуации на рынке, а также от стратегии деятельности компаний и ресурсов, которыми они располагают. Действующие правовые основы, регулирующие процессы реорганизации в РФ, закреплены ГК РФ и соответствующими нормами федеральных законов «Об акционерных обществах», «Об обществах с ограниченной ответственностью» и «О рынке ценных бумаг».

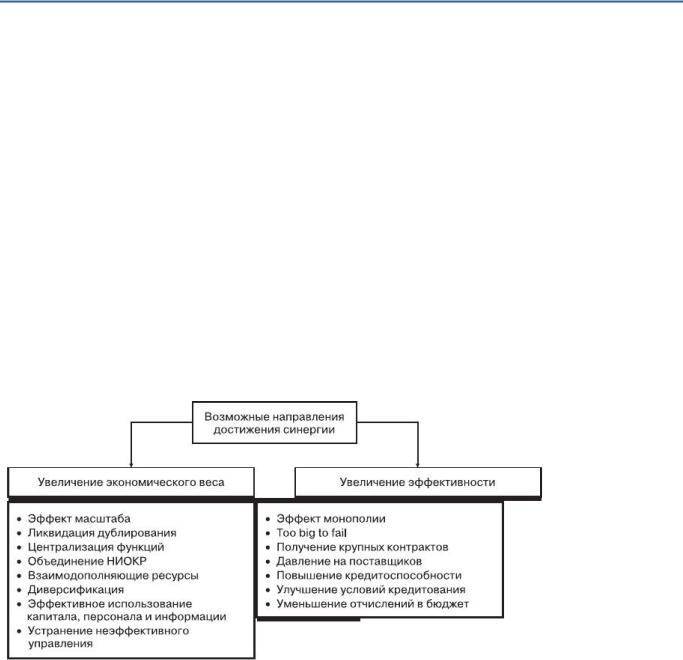

Мотивы, побуждающие компании к слияниям и поглощениям, многочисленны и в большинстве своем направлены на получение синергетического эффекта.

На рис. приведена наиболее известная в экономической литературе группировка мотивов слияний и поглощений, в основу которой положен признак —возможные направления достижения синергии.

Кроме названных выше мотивов есть специфический российский — переход на единую акцию для повышения прозрачности и инвестиционной привлекательности компаний

Классификация процессов слияния и поглощения Горизонтальные слияния и поглощения − объединение компании из одной отрасли, вертикальные -

разных отраслей, составляющих технологическую цепочку. Основной целью двух этих типов изучаемых процессов является достижение эффекта синергии в производстве

Конгломератные слияний и поглощений, то под ними подразумевают объединение компаний из различных отраслей, не имеющих при этом никаких коммерческих или технологических связей. А направлены они на диверсификацию бизнеса и усиление финансовых позиций группы компаний. Те предприятия, главная задача которых заключается в расширении бизнеса, получают больше возможностей, чтобы сократить издержки, сэкономить на масштабе и, следовательно, повысить рентабельность капитала.

Недружественное поглощение – это скупка акций на рынке, которая осуществляется против воли менеджмента корпорации и/или собственников наиболее крупных пакетов акций.

Дружественное поглощение означает сделанное компанией-покупателем тендерное предложение, предполагающее выкуп контрольного пакета обыкновенных голосующих акций у компании-цели.

ВИДЫ СЛИЯНИЙ И ПОГЛОЩЕНИЙ

Оценка эффективности слияний/поглощений может быть перспективной и ретроспективной. Перспективная оценка используется при подготовке решения о проведении сделок M & A и базируется на методах перспективного анализа. Ретроспективная — проводится после осуществления этих сделок методами ретроспективного анализа. В табл. ниже приведены основные подходы и методы оценки эффективности реорганизации.

Указанные методы оценки не являются взаимоисключающими. Для повышения объективности и точности результата используют различные их сочетания, наиболее подходящие к той или иной практической ситуации

Основные подходы и методы оценки эффективности реорганизации

Подход |

|

Метод |

Персп |

Сравнительный |

1. Анализ факторов стоимости |

ективный |

рыночный |

2. Метод сделок 3. Метод отраслевых рыночных |

анализ |

|

коэффициентов |

|

Затратный подход |

1. Метод восстановительной стоимости2. Метод |

|

|

накопления активов |

|

Доходный/имущественный |

1. Метод дисконтированного денежного потока2. |

|

подход |

Метод экономической прибыли |

Ретро |

Бухгалтерский подход |

Оценка на основании бухгалтерских и производ |

спективн |

|

ственных данных |

ый |

Рыночный подход |

Оценка на основании данных о движении курсов |

анализ |

|

акций компаний |

Наиболее универсальным методом оценки компании в целях приобретения, является классический метод дисконтирования денежных потоков

Ряд авторов определяют чистый денежный поток, как сумму денежных средств, которая остаётся после того, как удовлетворены все потребности в денежных средствах на данный операционный цикл.

Для определения денежного потока для инвестированного капитала используется формула:

ДП = ЧП + Ам - Кап.Влож +(-) прирост СОК +(-) прирост ДЗ + прирост ПрЗ,

где ДП – денежный поток; Ам – амортизация; Кап. Влож – капитальные вложения; прирост СОК - прирост собственного оборотного капитала; прирост ДЗ – прирост долгосрочной задолженности; прирост ПрЗ – прирост % по задолженности.

Конечной целью сделок по слиянию и поглощению (М&A) является достижение синергетического эффекта, т.е. в результате объединения двух или более компаний образуется одна, характеризующаяся более высокими показателями эффективности деятельности. В самом общем виде эффект слияния может быть выражен формулой ЭM&A=ВM&A - ИМ&A , где ВM&A – выгоды от сделки по слиянию;

ИМ&A - издержки связанные с осуществлением сделки слиянию Т.е. интеграция оценивается положительно в том случае, когда выгоды от её проведения (экономические, социальные, экологические) превосходят величину издержек, связанных с проведением слияния

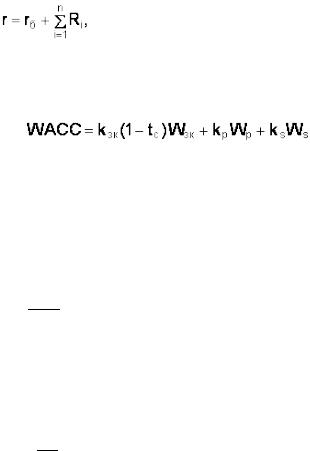

Ключевым моментом в определении текущей стоимости компании является выбор ставки дисконтирования. Ставка дисконтирования представляет собой уровень доходности, на который согласился бы инвестор, принимая решение о вложении денег в конкретный проект.

Существуют различные методы и модели по определению ставки дисконтирования денежного потока

модель по оценке капитальных активов (САРМ - Capital Asset Pricing Model); проводится по формуле: Ri = RF +β × (Rm – RF) , где RF – безрисковая ставка процента; β – коэффициент систематического риска; Rm - среднерыночная доходность;

метод кумулятивного построения; проводится по формуле

где r – ставка дисконтирования; rб– базовая (безрисковая или наименее рискованная) ставка; Ri – премия за i-вид риска; n – количество премий за риск.

В соответствии с таблицей рисков инвестирования ставка дисконтирования определяется суммированием безрисковой ставки и перечисленных в таблице премий за риск.

модель средневзвешенной стоимости капитала (WАСС — Weighted Average Cost Capital)

где kзк- стоимость привлечения заёмного капитала; tc- ставка налога на прибыль предприятия;

kp – стоимость привлечения акционерного капитала (привилегированные акции); ks – стоимость привлечения акционерного капитала (обыкновенные акции);

wd – доля заёмного капитала в структуре капитала предприятия;

wp – доля привилегированных акций в структуре капитала предприятия; ws- доля обыкновенных акций в структуре капитала предприятия.

На основе имеющийся информации о величине денежных потоков, в прогнозируемом периоде, а также определив ставку дисконтирования, можно рассчитать текущую рыночную стоимость бизнеса компании по формуле:

∑+ ОСБ

где СБ – текущая рыночная стоимость бизнеса компании; ∑ |

|

- текущая стоимость денежных |

|

потоков за прогнозируемый период; ОСБ – остаточная стоимость бизнеса компании.

В ходе расчёта стоимости предприятия по методу дисконтированных денежных потоков возникает необходимость в определении остаточной стоимости бизнеса в постпрогнозном периоде. Определение остаточной стоимости основано на предпосылке о том, что предприятие способно приносить доход и по окончании прошедшего периода. Остаточная стоимость компании, рассчитывается в соответствии моделью Гордона по формуле

ОСБ=

где: ОСБ – остаточная стоимость бизнеса D - денежный поток доходов за первый год постпрогнозного (остаточного) периода; R - ставка дисконта; K - долгосрочные темпы роста предприятия.

Для оценки стоимости бизнеса часто применяется затратный подход, а именно метод стоимости чистых активов. Он базируется на рыночной стоимости реальных активов предприятия, но не учитывает будущие доходы бизнеса и ситуацию на рынке. Данный подход используют в основном при оценке стоимости предприятий, для которых сложно достоверно спрогнозировать будущие доходы в силу специфики деятельности, а также для компаний близких к банкротству.

Метод чистых активов определяет стоимость бизнеса, как стоимость имущества за вычетом обязательств. Расчет методом стоимости чистых активов включает несколько

этапов:

1)Оценивается недвижимое имущество предприятия по обоснованной рыночной стоимости;

2)Определяется обоснованная рыночная стоимость машин и оборудования;

3)Выявляются и оцениваются нематериальные активы;

4)Определяется рыночная стоимость финансовых вложений;

5)Товарно-материальные запасы переводятся в текущую стоимость;

6)Оценивается дебиторская задолженность;

7)Оцениваются расходы будущих периодов;

8)Обязательства предприятия переводятся в текущую стоимость;

9)Определяется стоимость собственного капитала по формуле

Собственный капитал = Активы – Обязательства

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

Бюджетирование

8. Система бюджетирования и этапы ее построения в компании

Бюджетирование, англ.“budgeting” – процесс составления финансовых планов и смет и контроля их исполнения. Это технология финансового планирования, учета и контроля используемых ресурсов, доходов и расходов компании на всех уровнях, позволяющая анализировать прогнозируемые и фактические показатели и осуществлять перераспределение ресурсов между подразделениями. используемая для обоснования принимаемых управленческих решений.

Бюджет – выраженный в количественных (чаще всего денежных) показателях план на определенный период, составленный с целью эффективного достижения тактических и стратегических целей предприятия.

Система бюджетирования - всеобъемлющая система управления, организованная в целях разработки и улучшения тактики планирования и распределение ресурсов, которая должна соответствовать стратегическим показателям деятельности предприятия.

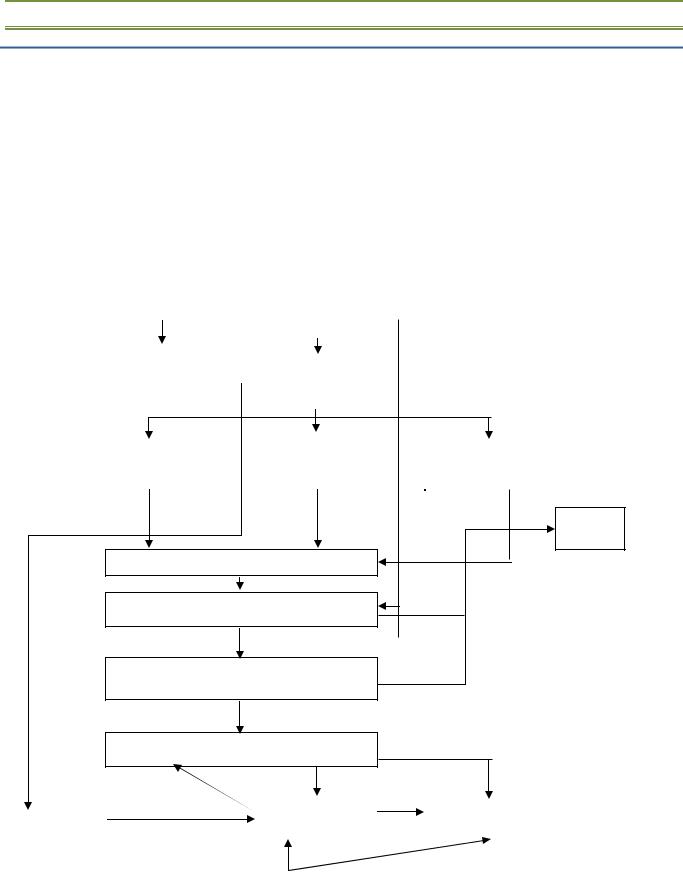

Главный бюджет предприятия (см.рис) включает в себя систему взаимосвязанных бюджетных форм и в структурированной форме описывает ожидания менеджеров относительно поступлений, расходов денежных средств и прочих фактов хозяйственной деятельности компании в планируемом периоде. Он включает в себя два блока: систему операционных бюджетов (бюджет производства, бюджет закупок, бюджет производственных, общехозяйственных затрат и т.п.) и систему финансовых бюджетов (бюджет движения денежных средств – БДДС, бюджет доходов и расходов – БДР, Прогнозный баланс).

|

|

|

|

Бюджет |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

продаж |

|

|

|

|

|

|

|

|

|

|

|

|

|

Бюджет |

|

|

Бюджет |

|

|

|

|

|

запасов готовой |

|

|

|

|

|

|

||

|

|

производства |

|

|

|

|||

продукции |

|

|

|

|

|

|||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бюджет |

|

|

Бюджет |

|

|

|

Бюджет |

|

прямых |

|

|

|

|

|

|||

|

|

прямых |

затрат |

|

|

общепроизводственных |

||

материальных |

|

|

|

|

||||

|

|

труда |

|

|

|

расходов |

||

затрат |

|

|

|

|

|

|||

|

|

|

|

|

|

|

||

Бюд

жет

закупок

Бюджет производственных затрат

Бюджет сбытовых (прямых коммерческих) расходов

Бюджет постоянных (общехозяйственных и общих коммерческих расходов)

Бюджет доходов и расходов

Инвестиционн |

|

|

|

Бюджет |

|

Прогнозный |

|

|

|

|

движения |

|

|

||

ый бюджет |

|

|

|

|

баланс |

|

|

|

|

|

денежных средств |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовые бюджеты |

|

|

|

|

Кроме финансовых и |

операционных бюджетов компания может использовать вспомогательные |

||||||

и специальные формы. Среди вспомогательных наиболее распространенными являются инвестиционный бюджет (план капитальных затрат) и кредитный план, которые позволяют более тщательно спланировать динамику активов бизнеса, определить возможные для компании системы условий и ограничений.

Составление бюджетов начинается с операционных:

1.Бюджет продаж - операционный бюджет, содержащий информацию о планируемом объеме продаж в количественном выражении, цене и ожидаемом доходе от каждого вида реализованной продукции

(услуг, товаров) Прогноз объема продаж практически для всех организаций является отправной точкой составления бюджетов.

Объем продаж = ∑ Количество прогнозируемых к продаже единиц изделийi x Цена единицы продукцииi

Помимо бюджета продаж может составляться график планируемых поступлений от продаж

2.Бюджет производства (для определения количества единиц продукции, которое необходимо произвести, чтобы обеспечить запланированные продажи и экономически целесообразный уровень запасов готовой продукции). Он определяет как запланированный объем производства, так и ассортимент продукции (формируется обычно только в количественном выражении).

3.Бюджет закупок, в котором содержится расчет количества сырья и материалов, необходимого для

производства в бюджетном периоде, и их стоимости. Планируемая величина закупок определяется по формуле:

Планируемая величина закупки материалов = Потребность в материалах– Остаток материалов на начало периода + Количество материалов, необходимое для формирования нормативного страхового запаса на складе

Потребность в материалах = ∑ (Объем валового выпуска продуктаi x Норма расхода материалов на единицу продукцииi.)

4.В бюджете прямых затрат на оплату труда определяется необходимое для выполнения планового объема производства рабочее время в часах, а также затраты на его оплату

5.Бюджет коммерческих расходов детализирует все предполагаемые расходы, связанные со сбытом продукции (товаров, услуг) в бюджетном периоде (расходы по транспортировке, возврату и снижению цен на реализуемую продукцию, страхование грузов, упаковку, представительские расходы,расходы на приобретение лицензий, рекламу, изучение рынка, аренду складов)

6.Бюджет управленческих расходов (аренда помещений, связь, з\п управленческого персонала и пр)

7.Бюджет доходов и расходов – БДР. Ожидаемые доходы берутся из бюджета продаж и бюджета прочих доходов, себестоимость продаж - из бюджета себестоимости продаж, расходы - из подготовленных частных операционных бюджетов (коммерческих, управленческих и прочих расходов). Данная форма показывает, насколько эффективна и прибыльна деятельность отдельных структурных подразделений и компании в целом, а также принятых руководством и менеджерами управленческих решений. В данном бюджете прогноз выручки дается в стоимостном выражении за всю отгруженную продукцию независимо от условий ее оплаты.

8.Бюджет движения денежных средств – БДДС - представляет собой план поступлений и выбытий денежных средств в бюджетном периоде и суммирует все денежные потоки, которые будут иметь место согласно планируемым операциям: исходя из условий договоров поступления предоплаты, авансовые платежи, погашение ДЗ, КЗ. Данная форма отражает ожидаемое на счете конечное сальдо д\ср и финансовое положение на каждый бюджетный период. Конечное сальдо определяется как сумма начального остаток денежных средств и планируемых поступлений за вычетом прогнозируемых расходов.

9.Прогноз баланса (бюджет по балансовому листу). Последним шагом в процессе подготовки генерального бюджета является составление прогноза финансового состояния или прогноза баланса предприятия в целом исходя из предположения, что вся запланированная деятельность будет иметь место. Для этого прогноза используются показатели БДР, БДДС, бюджета запасов (незавершенного производства или аналогичных видов бюджетов), а также данные фактического баланса за предшествующие периоды. Баланс на конец бюджетного периода строится на основе балансовых равенств по отдельным статьям актива и пассива по принципу:

Балансовый остаток на начало бюджетного периода + Плановый приход – Плановый расход = Балансовый остаток на конец бюджетного периода

На этом процесс составления Генерального бюджета предприятия заканчивается. Приведенный выше порядок разработки бюджетных форм характерен для промышленных предприятий, однако следует отметить, что в зависимости от отраслевых особенностей и внутренней организации отдельного предприятия, некоторые формы могут быть добавлены, видоизменены или упущены.

Бюджеты составляются на различные периоды (месяц, квартал, год, 5 лет), оптимальным для большинства предприятий является составление бюджета на год с последующей разбивкой на месяцы и кварталы. Бюджет м.б. гибким и фиксированным. Гибкий бюджет позволяет пересмотреть и откорректировать некоторые заложенные в формы бюджетные показатели в зависимости от фактически достигнутых результатов деятельности. В укрупненном бюджете основные статьи доходов и расходов указаны в обобщенном виде, а в детализированном – расписываются подробно по всем составляющим. Функциональный бюджет разрабатывается по нескольким статьям затрат (например, бюджет оплаты труда). Комплексный бюджет включает в себя широкую номенклатуру показателей (например, бюджет управленческих и коммерческих расходов).

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

9. Финансовая и бюджетная структуры предприятия и их согласование

Бюджетный процесс, протекающий на предприятии, можно представить как периодически повторяющиеся процедуры формирования, согласования и утверждения бюджетов, а также контроля их исполнения и анализа отклонений.

В связи с этим, деятельность, направленная на структурирование бизнес-процессов, распределение функций и ответственности конкретных лиц за результаты хозяйственной деятельности, является базисом для выполнения текущих процедур в системе бюджетирования.

Разработка структуры бюджета предприятия, по мнению специалистов, занимающихся постановкой бюджетного управления, является одной из первоочередных задач, осуществляемых на этапе постановки системы бюджетирования.

Рассмотрим задачу структуризации бюджета предприятия, разделив ее на составляющие:

Формирование бюджетной структуры

Построение финансовой структуры

Формирование бюджетной структуры

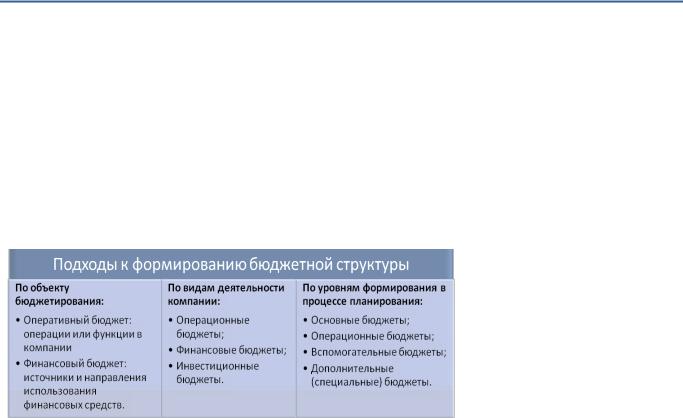

Бюджетная структура — иерархия операционных, функциональных и основных бюджетов предприятия.

На этом этапе определяются виды бюджетов, которые необходимо вести предприятию, устанавливаются взаимосвязи их формирования, уровни консолидации и их наполняемость. Состав и структура планов определяется функциями предприятия и его внутренней административно-хозяйственной структурой.

Сводный бюджет предприятия состоит из совокупности операционных и финансовых бюджетов, содержащих финансово-экономические показатели деятельности организации на предстоящий период.

Операционные бюджеты определяют планируемые операции для сегмента или отдельной функции предприятия. Финансовые бюджеты позволяют получить представление о планируемых результатах деятельности, финансовых потоках, ожидаемых изменениях экономического потенциала и финансового состояния.

В действительности, наряду с операционными и финансовыми бюджетами формируются и другие виды. Например, дополнительный бюджет, который предусматривает финансирование мероприятий, не включенных в состав основного бюджета. Приростной бюджет, который формируется путем индексации данных предыдущего бюджета.

Финансовая структура:

иерархическая система центров финансовой ответственности.

Определяет порядок формирования финансовых результатов и распределение ответственности за достижение общего результата компании.

Распределение ответственности по ЦФО

• Центр затрат (ЦЗ) отвечают только за затраты по своей деятельности. Центрами затрат могут являться различные производственные подразделения и функциональные службы (бухгалтерия, реклама, охрана), в чьи задачи не входит получение дохода.

•Центр дохода (ЦД) – подразделения, которые своей деятельностью приносят компании доход и отвечают за доходную часть бюджета. Это подразделения компании, занимающиеся реализацией готовой продукции, товаров и услуг, т.е. функционально предназначенное для получения дохода (Отдел продаж, склад-магазин, оптовая база, сеть фирменных магазинов ).

•ЦМД (центр маржинального дохода) создаются на предприятиях, где есть подразделения, осуществляющие производство и реализацию продукции разнообразной номенклатуры, т.е. фактически являются отдельными бизнес-направлениями (бизнесами).

•Центры прибыли рассчитывают доходы и затраты не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает предприятие, как самостоятельное, так и в составе многоуровневой структуры

•Центры инвестиций (ЦИ) являются верхним уровнем финансовой структуры (контролируемый показатель – рентабельность капитала). Они отвечают не только за объем заработанной прибыли, но и управляют внеоборотными активами (основными средствами), в том числе, осуществляют инвестиции в другие предприятия.

Основные принципы распределения бюджетов по ЦФО:

•Бюджет продаж по основной деятельности составляются ЦД, отвечающими за реализацию.

•Бюджеты остатков и закупок готовой продукции составляются Центрами дохода, если именно менеджеры по продажам планируют размер запасов продукции для осуществления бесперебойных продаж.

•Бюджеты остатков и закупок готовой продукции составляются Центрами затрат, отвечающими за закупки, если именно снабженцы определяют количество товара, которое они могут закупить.

•Бюджет остатков готовой продукции может составляться таким ЦЗ, как «Склад», если величина остатков относительно стабильна, заведующий складом определяет, сколько товара он может хранить.

•Бюджеты потребностей производства (остатков, закупок) в сырье, материалах и проч. могут составляться производственными либо закупающими Центрами затрат.

•Бюджет закупок (продаж) основных средств и, соответственно, Бюджет выплат (поступлений и доходов) по инвестиционной деятельности составляются, как правило, в административных ЦФО, т.к. именно высшее руководство определяет такие операции.

•Бюджеты, относящиеся к финансовой и прочей деятельности составляются такими ЦЗ, как Финансовоэкономическая служба и т.п.

•Расходные бюджеты ведутся по тем ЦФО, где непосредственно возникают данные расходы.

К: ФК ОБЩИЕ |

К: СПЕЦИАЛИТЕТ ФМ |

10. Бюджетная модель компании и факторы, определяющие ее выбор и специфику

Бюджетная модель - определенный набор бюджетов и последовательность их разработки, свойственный конкретной компании.

По объектам управления выделяют три концептуальные модели:

Традиционная модель - построение бюджетов на основе функционального принципа финансовой структуры, или бюджетирование ресурсов по центрам финансовой ответственности (ЦФО);

Процессно-ориентированное бюджетирование (ABB-бюджетирование, Activity-Based Budgeting) - построение бюджетов на основе выделения бизнес-процессов

Проектное бюджетирование

Виды бюджетных моделей в традиционном бюджетировании:

Индивидуальная

Универсальная:

Бюджетирование отдельных областей деятельности

Бюджетирование финансовых потоков

1. Индивидуальная модель

Данная модель будет являться сугубо индивидуальной, учитывающей особенности производственнофинансовой деятельности каждого предприятия. Можно с уверенностью сказать, что подобный подход применим для компаний любого профиля деятельности, даже для некоммерческих организаций.

Преимущества комплексного бюджетирования:

•Фокусировка на особенностях предприятия;

•Получение необходимой детализации плановых и фактических показателей;

•Охват всех областей деятельности;

Главный недостаток данной модели - длительный срок разработки, и, как следствие, высокая стоимость и риски в достижении результата.

2. Универсальная бюджетная модель

Данная модель охватывает все предприятие, однако является более простой с точки зрения разработки и функционирования. Первым шагом в разработке бюджетной структуры является определение перечня статей БДР и БДДС, а также формирование финансовой структуры, исходя из объема финансовых полномочий подразделений предприятия (управление доходами, расходами, прибылью и т.п.). Затем происходит сопоставление статей сводных бюджетов и ЦФО, то есть создаются операционные БДР по каждому центру ответственности. В том случае, если ЦФО могут управлять платежами в рамках своей деятельности, то также формируются операционные БДДС. Сумма финансовых результатов и чистых денежных потоков по элементам финансовой структуры дает соответственно финансовый результат и чистый денежный поток соответственно в целом по организации.

Преимущества универсальной модели:

•Высокая скорость разработки и внедрения, особенно для многопрофильных предприятий или для групп компаний с большой диверсификацией по выпускаемой продукции;

•Возможность относительного простого учета внутреннего оборота;

•Быстрота планирования и консолидации фактических данных.

Недостатком является отсутствие функциональных планов (или их ведение в других документах), что иногда мешает взвешенной оценке планов предприятия по основным функциональным областям.

3. Бюджетирование отдельных областей хозяйственной деятельности

Модели бюджетирования отдельных областей хозяйственной деятельности являются наиболее простыми, их цель - предоставить руководству предприятия информацию об актуальных для контроля областях деятельности предприятия. Такие модели могут содержать от одного до нескольких натуральных или натурально-стоимостных бюджетов. Для коммерческих и производственных предприятий, такими бюджетами традиционно являются бюджеты продаж и производства.

Преимуществами таких бюджетных моделей являются:

•быстрое и недорогое внедрение, позволяющее в короткие сроки получить контроль над наиболее актуальными областями деятельности;

•эффективное функционирование модели, за счет небольшого числа бюджетов и простоты связей между ними.

Кнедостаткам данных модели можно отнести:

•из-за ограниченности моделей нет возможности учесть все влияющие на неё факторы (к примеру, недостаточное финансирование может привести к невыполнению плана производства и т.д.);

•как следствие, низкая достоверность и результативность бюджетов.

4. Бюджетирование финансовых потоков

Данная модель бюджетирования является, пожалуй, самой распространенной в России. Это обусловлено следующими её преимуществами:

•высокая скорость внедрения, за счет небольшого количества бюджетов и связей между ними;

•как следствие, относительно низкая стоимость внедрения;

•данная модель особенно подходит для растущей российской экономики, когда управление ликвидностью более актуально, чем управление рентабельностью или стоимостью.