[ММвЛХ] Методуказания_Матметоды_в_ЛХ

.pdfРис. 16. Графическое представление кластеризации данных методом К-средних

В системе Statistica реализованы также и другие методы кластеризации, в частности так называемое Двухвходовое объединение, в котором в кластеры объединяются случаи и переменные одновременно.

Если Вы воспользуетесь закладкой Объединение (древовидная кластеризация), то сможете увидеть дендрограмму, или дерево объединения.

41

ЛАБОРАТОРНАЯ РАБОТА №10.

АНАЛИЗ ВРЕМЕННЫХ РЯДОВ И ИХ ПРОГНОЗИРОВАНИЕ

Цель работы: провести анализ двух временных рядов солнечной активности и прироста дерева по диаметру.

Краткие теоретические сведения

Перед выполнением работы следует ознакомиться с разделом «Анализ временных рядов» электронного учебника Stat Soft

(www.statsoft.ru).

Критерии идентификации модели АРПСС находятся в файле: D:\Mat Methods\Идентификация стационарной модели.doc.

Содержание работы

Создайте новый файл в Excel, скопируйте в него столбцы God, W(числа Вольфа), e (прирост по диаметру ели) по своему № варианта* из файла с исходными данными: D:\ Mat Methods\id_kern.xls. Проведите сортировку по возрастанию: выделите 1-ю числовую ячейку в столбце

God, нажмите кнопку  .

.

Новый файл сохраните в папке с номером своей группы, указав Имя файла: Ваша фамилия_time_series, Тип файла: Файл Microsoft Excel 97-2003. Закройте его, а потом откройте в среде Statistica.

Встроке меню выберите Файл → Открыть, укажите соответствующий путь, при этом выберите Тип файла: Excel Files(*.xls).

Впоявившемся окне диалога выберите: Импортировать выбранный лист в таблицу данных → ОК, затем поставьте «птички» Имена пере-

менных из первой строки и Имена наблюдений из первого столбца → ОК.

Вполученном листе данных отредактируйте формат записи наблюдений: откройте вкладку Наблюдения → Диспетчер имени наблюде-

ний → Число знаков: 4 → OK. Сохраните внесенные изменения.

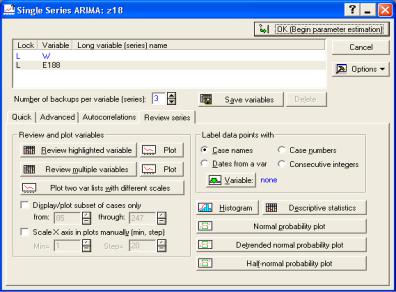

Встроке меню выберите Анализ → Углубленные методы анализа

→Временные ряды и прогнозирование. В появившемся окне Анализ временных рядов нажмите на кнопку Переменные, отметьте: W, e№ →

OK.

* Примечание: варианты исходных данных для выполнения лабораторной работы выбираются в соответствии с первыми буквами фамилий: А, Е, Л, Р, Х,

Э – 1 - 6; Б, Ж, М, С, Ц, Ю – 7 - 12; В, З, Н, Т, И, Я – 13-18; Г,И, О,У, Ш – 1923; Д, К, П, Ф, Щ, Ч– 24 -26, 1, 2, 3.

42

1. Общий взгляд на временной ряд На стартовой панели модуля выберите кнопку АРПСС и автокор-

реляционные функции → выберите закладку Посмотреть ряд. В бло-

ке Метки данных установите селекторную кнопку Имена наблюдений. Нажмите кнопку График, расположенную рядом с Посмотреть выделенные переменные (рис. 17). На дисплее появится график временного ряда прироста. Отредактируйте надписи по оси Х.

Рис. 17. Окно анализа Единичная АРПСС

Выделите подписи по оси Х, вызовите контекстно-зависимое меню (щелчок правой кнопки мыши), выберите Свойства осей, на закладке

Масштабирование сделайте следующие установки: Классификация методов: Авто → Редактирование шагов→ Метод: Вручную, Шаг:10,

Отсчет: с минимального. Перейдите на закладку Метки шкалы, установите селекторную кнопку: Показывать каждую: 10 метку→OK. Отредактированный график проанализируйте и скопируйте в отчет.

43

2. Определение регулярностей временного ряда и идентификация модели АРПСС

Разверните свернутое окно анализа Единичная АРПСС (модель АРПСС для одного временного ряда) и перейдите на закладку Автокор-

реляции.

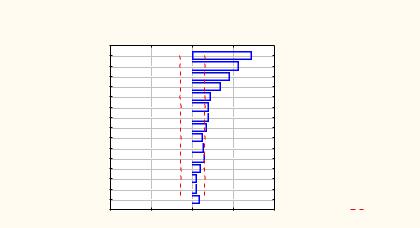

Нажмите на кнопку Автокорреляции оцените предложенный график и значения автокорреляций.

Если имеются лаги, выходящие за пределы 95% доверительного интервала, – это говорит о наличии регулярной компоненты во временном ряду. Монотонное убывание ряда свидетельствует о его стационарности

(рис. 18).

Для более детальной оценки посмотрите график частных автокорре-

ляций (кнопка Частные автокорреляции).

Оба графика скопируйте в отчет. На основе практических критериев идентификации модели АРПСС определите по графикам тип вашей модели, т.е. определите параметры авторегрессии - p и скользящего среднего -q (приложение 3).

|

|

|

Autocorrelation Function |

|

|

|

|

|

|

|

|

E188 |

|

|

|

|

|

(Standard errors are white-noise estimates) |

|

|

|||

Lag |

Corr. S.E. |

|

|

|

Q |

p |

|

1 |

+,717 |

,0776 |

|

|

|

85,35 |

0,000 |

2 |

+,562 |

,0774 |

|

|

|

138,0 |

0,000 |

3 |

+,451 |

,0771 |

|

|

|

172,3 |

0,000 |

4 |

+,343 |

,0769 |

|

|

|

192,2 |

0,000 |

5 |

+,228 |

,0766 |

|

|

|

201,0 |

0,000 |

6 |

+,194 |

,0764 |

|

|

|

207,5 |

0,000 |

7 |

+,197 |

,0762 |

|

|

|

214,1 |

0,000 |

8 |

+,171 |

,0759 |

|

|

|

219,2 |

0,000 |

9 |

+,127 |

,0757 |

|

|

|

222,0 |

0,000 |

10 |

+,135 |

,0754 |

|

|

|

225,2 |

0,000 |

11 |

+,147 |

,0752 |

|

|

|

229,0 |

0,000 |

12 |

+,101 |

,0749 |

|

|

|

230,8 |

0,000 |

13 |

+,053 |

,0747 |

|

|

|

231,3 |

0,000 |

14 |

+,053 |

,0744 |

|

|

|

231,8 |

0,000 |

15 |

+,087 |

,0742 |

|

|

|

233,2 |

0,000 |

|

|

0 |

|

|

|

0 |

Conf. Limit |

|

|

-1,0 |

-0,5 |

0,0 |

0,5 |

1,0 |

|

Рис.18. График автокорреляций временного ряда прироста

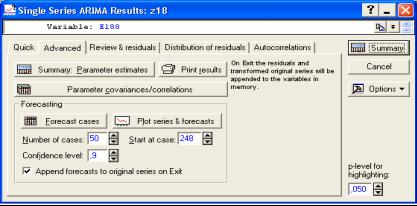

3. Построение модели прогнозирования Разверните свернутое окно анализа Единичная АРПСС и перейдите

на закладку Дополнительно.

В блоке Параметры модели АРПСС установите определенные вами параметры p и q, нажмите кнопку OK (Начать оценку парамет-

44

ров). После проведения системой требуемых расчетов появится окно результатов Результаты единичной АРПСС (рис.19).

В блоке Прогнозирование установите число случаев для прогноза

Число наблюдений: 50.

Активизируя последовательно кнопки График ряда и прогноз, Про-

гнозируемые значения, Итоги: оценки параметров, посмотрите гра-

фик прогноза на 50 лет, таблицу предсказанных значений и суммарную оценку параметров модели соответственно.

Определите по графику значение прироста по диаметру в текущем году, через десять лет. На закладке Распределение остатков расположены кнопки для просмотра графиков остатков, по ним можно дополнительно оценить качество построенной модели.

Рис. 19. Окно результатов модели АРПСС для одного временного ряда

На основе вышеизложенного алгоритма самостоятельно проанализируйте переменную W, определите пики солнечной активности в ближайшем будущем.

4. Экспоненциальное сглаживание и прогнозирование Вернитесь на стартовую панель анализа временных рядов. Иниции-

руйте далее кнопку Экспоненциальное сглаживание и прогнозирование, изменяя параметры на закладках Дополнительно, Поиск по сетке,

Автопоиск, проведите поочередно сглаживание временных рядов для переменных e и W и сделайте прогноз на ближайшие 50 лет.

Пояснения в приложении 4.

45

ЛАБОРАТОРНАЯ РАБОТА №11. ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ

Цель работы: ознакомиться с постановкой и решением задач линейного программирования.

Краткие теоретические сведения

Линейное программирование – наука о методах исследования и отыскания экстремальных (наибольших и наименьших) значений линейной функции, на неизвестные которой наложены линейные ограничения.

Эта линейная функция называется целевой, а ограничения, которые математически записываются в виде уравнений или неравенств, назы-

ваются системой ограничений.

Математическое выражение целевой функции и система ее ограничений называется математической моделью экономической задачи.

В общем виде математическая модель задача линейного программирования записывается как

F(x) = c1x1 + c2x2 +…+cjxj +…+ cnxn → max (min)

при ограничениях:

a11x1 |

a12 x2 |

|

... |

a1 j x j |

... |

a1n xn |

b1 , |

a21x1 |

a22 x |

2 |

... |

a2 j x j |

... |

a2n xn |

b2 , |

..............................................................................

ai1 x1 ai2 x2 ... aij x j ... ain xn bi ,

..............................................................................

am1 x1 am2 x2 |

... |

amj x j |

... amn xn bm , |

||||

|

|

|

|

|

|

|

|

xij |

0, i |

1, m, j |

1, n, |

||||

где xj – неизвестные; aij, bi, cj – заданные постоянные величины.

Все или некоторые уравнения системы ограничений могут быть записаны в виде неравенств.

Математическая модель в более краткой записи имеет вид

|

n |

|

|

|

|

|

F (x) |

c j x j |

max (min) |

||||

|

j 1 |

|

|

|

|

|

при ограничениях: |

|

|

|

|

|

|

n |

|

|

|

|

|

|

aij x j |

bi , x j |

0, i 1, m, j 1, n. |

||||

j 1 |

|

|

|

|

|

|

|

46 |

|

|

|

|

|

Содержание работы

Задание 1. Оптимизация размещения побочного производства лесничества

Лесничество имеет 24 га свободной земли под паром и заинтересовано извлечь из неѐ доход. Оно может выращивать условную растениеводческую продукцию, которая достигает товарного состояния за 1 год или бычков, отведя часть земли под пастбище.

Растениеводческая продукция выращивается и продается партиями по 1000 кг. Требуется 1,5 га для выращивания 1 партии продукции и 4 га для вскармливания одного бычка. Лесничество может потратить только 200 часов в год на своѐ производство. Допустим, что требуется 20 часов для выращивания и заготовки 1 партии продукции. Для ухода за одним бычком также требуется 20 часов. Лесничество имеет возможность израсходовать на эти цели 6000 рублей. Годовые издержки на одну партию растениеводческой продукции составляют 150 рублей и 1200 рублей на одного бычка. Уже заключен контракт на поставку двух бычков. По сложившимся ценам 1 кг продукции принесет чистый доход 2 рубля 50 копеек, а один бычок 5000 рублей.

Постановка задачи:

Пусть х1 – количество бычков (в год) и х2 – количество партий рас-

тениеводческой продукции. |

|

|

|

|

Целевая функция: 5000 x1 2500 x2 |

max |

|||

Ограничения: |

|

|

|

|

1. |

По использованию земли: 4x1 1,5x2 |

24 ; |

||

2. |

По бюджету: 1200 x1 150 x2 |

6000 ; |

|

|

3. |

По трудовым ресурсам: 20x1 |

20x2 |

200 ; |

|

4. |

Обязательства по контракту: |

x1 |

2 ; |

|

5. |

Областные ограничения: x1 |

0 , |

x2 |

0 . |

В среде MS Excel откройте свой рабочий файл. На новом листе составьте таблицу (табл. 8), при этом введите в соответствующие ячейки следующие формулы:

С2 =5000*B2+2500*B3; D2 =4*B2+1,5*B3;

D3 =1200*B2+150*B3;

D4 =20*B2+20*B3.

47

Таблица 8. Постановка задачи

|

A |

B |

C |

D |

1 |

|

Переменные |

Целевая |

Функциональные |

|

|

|

функция |

ограничения |

2 |

Число бычков |

1 |

7500 |

5,5 |

|

|

|

|

|

3 |

Число партий |

1 |

|

1350 |

|

растениеводческой |

|

|

|

|

продукции |

|

|

|

4 |

|

|

|

40 |

|

|

|

|

|

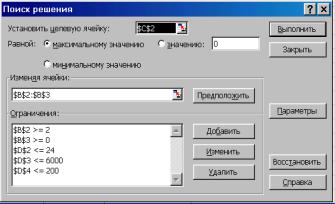

В строке меню выберите Данные → Поиск решения. В поле «Установить целевую ячейку» введите ссылку на ячейку, содержащую целевую функцию (С2) и поставьте селекторную кнопку «Равной макси-

мальному значению». В поле «Изменяя ячейки»: введите ссылки на ячейки, содержащие переменные (B2, B3). В поле «Ограничения» с помощью кнопок Добавить, Изменить, введите функциональные, областные ограничения и ограничения по контракту. С помощью кнопки «Выполнить» запустите процедуру на выполнение (рис. 20).

Найдите два решения задачи (переменные х1 и х2 должны быть целыми числами), полученные таблицы скопируйте в отчѐт и сделайте выводы.

Рис.20. Окно «Поиск решения»

Аналогично предыдущей задаче выполните Задание 2 по вариантам. Номер варианта соответствует номеру компьютера, за которым Вы ра-

48

ботаете. Свой вариант задания и полученный результат скопируйте в отчѐт, сделайте вывод.

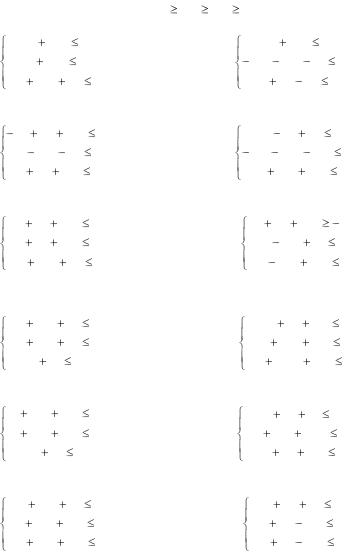

Задание 2. Найти наибольшее и наименьшее значения целевой

функции F. Во всех задачах x1 |

0, x2 0, x3 0. |

|

|

|

|

|||||

1) F = 4x1 + 5x2 + x3 → max |

2) F = x1 - 4x2 + 2x3 → min |

|||||||||

3x1 |

2x2 |

10, |

2x1 |

2x3 3, |

|

|||||

x1 |

4x2 |

11, |

4x1 |

3x2 |

x3 |

3, |

||||

3x1 |

3x2 |

|

x3 |

13. |

3x1 |

x2 |

x3 |

6. |

||

3) F = -4x1 + 5x2 + 6x3 → max |

4) F = -2x1 - x2 + 4x3 → min |

|||||||||

x1 |

|

x2 |

2x3 |

2, |

3x1 |

x2 |

x3 |

3, |

||

x1 |

5x2 |

|

x3 |

1, |

5x1 |

2x2 |

3x3 |

5, |

||

x1 |

x2 |

3x3 |

5. |

4x1 |

3x2 |

2x3 |

7. |

|||

5) F = x1 – 2x2 + 3x3 → max |

6) F = -x1 + 3x2 + 2x3 → min |

|||||||||

x1 |

x2 |

2x3 |

1, |

x1 |

x2 |

2x3 |

5, |

|||

x1 |

x2 |

4x3 |

1, |

2x1 |

3x2 |

x3 |

3, |

|||

4x1 |

2x2 |

|

x3 |

3. |

2x1 |

5x2 |

6x3 |

5. |

||

7) F = 5x1 + 2x2 + 3x3 → max |

8) F = -6x1 + 8x2 + 12x3 → min |

|||||||||

2x1 |

4x2 |

|

x3 |

40, |

2x1 |

x2 |

3x3 |

2, |

||

3x1 |

6x2 |

|

x3 |

30, |

x1 |

2x2 |

4x3 |

3, |

||

|

x1 |

x3 |

18. |

|

3x1 |

1,5x2 |

2x3 |

2,5. |

||

9) F = 2x1 + x2 + 3x3 → max |

10) F = 3x1 + 2x2 + 5x3 → max |

|||||||||

x1 |

2x2 |

3x3 |

10, |

x1 |

x2 |

x3 |

1, |

|||

x1 |

3x2 |

4x3 |

12, |

5x1 |

3x2 |

10x3 |

10, |

|||

|

x1 |

x3 |

5. |

|

2x1 |

x2 |

4x3 |

3. |

||

11) F = 7x1 + 5x2 + 3x3 → max |

12) F = -3x1 +2x2 – 4x3 → min |

|||||||||

x1 |

7x2 |

|

x3 |

4, |

x1 |

x2 |

x3 |

1, |

||

x1 |

6x2 |

2x3 |

5, |

x1 |

x2 |

2x3 |

4, |

|||

2x1 |

5x2 |

|

3x3 |

10. |

3x1 |

x2 |

4x3 |

10. |

||

|

|

|

|

|

|

49 |

|

|

|

|

ЛАБОРАТОРНАЯ РАБОТА №12. СИМПЛЕКСНЫЙ МЕТОД РЕШЕНИЯ ЗАДАЧ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ

Цель работы: ознакомиться с постановкой и решением задач линейного программирования симплекс методом.

Краткие теоретические сведения

Симплексный метод является универсальным методом, которым можно решить любую задачу линейного программирования.

Идея симплексного метода состоит в следующем. Используя систему ограничений, приведенную к общему виду, т.е. к системе m линейных уравнений с n переменными (m < n), находят ее любое базисное решение. (Базисным решением системы m линейных уравнений с n неизвестными называется ее решение, в котором свободные переменные имеют нулевые значения).

Если первое же найденное базисное решение оказалось допустимым, то проверяют его на оптимальность. Если оно не оптимально, то переходят к другому допустимому базисному решению. С новым допустимым базисным решением поступают так же, пока не находят решение, которое является оптимальным.

Если первое найденное базисное решение окажется недопустимым, то с помощью симплексного метода осуществляют переход к другим базисным решениям, которые позволяют приблизиться к области допустимых решений, пока на каком – то шаге не получится базисное решение. После этого к нему применяют механизм симплексного метода, изложенный выше.

Таким образом, применение симплексного метода распадается на два этапа:

1)нахождение допустимого базисного решения системы ограниче-

ний;

2)нахождение оптимального решения.

При этом каждый этап может включать несколько шагов, соответствующих тому или иному базисному решению. Так как число базисных решений всегда ограничено, то ограничено и число шагов симплексного метода.

Содержание работы

Задача 1: Фирма выпускает 2 вида мороженого: сливочное и шоколадное. Для изготовления используется 2 вида исходных продуктов:

50