5. Методы контроля Центрального банка за деятельностью коммерческих банков

Действуют две системы контроля:

1. Административно-экономический контроль (на основе банковского законодательства). Он включает:

административный надзор: за соблюдением банковских правил и процедур, за учредителями и т.п.;

страхование вкладов;

установление стандартов капитала (доли собственного капитала, ликвидности активов и пассивов).

2. Экономический контроль за объемами кредитования через систему банковских резервов.

Резервы банка - это высоколиквидные средства, которые не пускаются в оборот и не приносят дохода. Хранятся как беспроцентный вклад в ЦБ или в виде наличности в коммерческом банке. Резерв может быть установлен от 0% до 100% от вкладов. Его размеры определяются реальным противоречием банковской деятельности между ликвидностью и низким риском, с одной стороны, и доходностью и высоким риском - с другой.

Первоначально резерв возник как средство обеспечения платежеспособности банков в непредвиденных обстоятельствах. Но со временем стало ясно, что этой задачи он в полной мере не решает.

В настоящее время резервы банков являются механизмом регулирования объемов эмиссии денег, создаваемых коммерческими банками на основе денежной базы.

Центральный банк устанавливает официальные резервные требования. Тем самым он пытается контролировать объемы кредитной эмиссии (эмиссии безналичных денег на основе долговых обязательств).

Например, официально устанавливаемый резерв - 20%, тогда банк, имея свободные денежные ресурсы в 100 тыс. рублей, может выдать кредит в размере 80 тыс. рублей:

Если Центральный банк сократит официальный резерв до 10%, то объем эмиссии безналичных денег коммерческим банком составит 90 тыс. рублей.

|

Актив |

Пассив |

|

- Наличность - 100 тыс., в том числе обязательный резерв - 20 тыс., - Избыточные резервы - 80 тыс.; - Ссуда - 80 тыс. |

- Вклад - 100 тыс.; - Счет - 80 тыс. |

Если Центральный банк сократит официальный резерв до 10%, то объем эмиссии безналичных денег коммерческим банком составит 90 тыс. рублей.

6.Механизм кредитной эмиссии

Центральный банк создает лишь одну часть денежной массы - денежную базу. Остальная ее часть эмитируется коммерческими банками. Рассмотрим более подробно этот механизм.

Как банковская система создает деньги.

Исходные данные:

денежная база - 100 тыс.;

резерв - 10%;

все расчеты - безналичные.

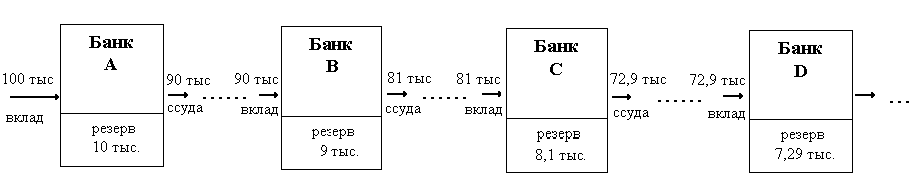

Рисунок

1. Создание денег в банковской системе

Рисунок

1. Создание денег в банковской системе

100 тыс. руб. в форме наличных денег поступают в банк A (например, делается вклад из полученной бюджетниками заработной платы);

на основе вклада банк A создает безналичные деньги - открывает счет;

из 100 тыс. рублей 10 тыс. оставляются в банке в виде резерва, а на 90 тыс. оформляется ссуда, открывается счет, то есть создается еще 90 тыс. безналичных денег;

господин Иванов, получивший ссуду, использует ее для покупки трактора, 90 тыс. рублей поступают на счет продавца трактора в банке В;

банк В резервирует 9 тыс. рублей и выдает ссуду на 81 тыс. рублей, то есть в обращении находится уже (100+90+81) 271 тыс. рублей;

далее операции открытия счета в следующем банке, резервирования и выдачи ссуды повторяются в банках С, D и т.п.

Результат: 100 тыс. рублей денежной базы, эмитированной ЦБ, в ходе хозяйственной деятельности экономических субъектов и финансовой деятельности банков (кредитной и расчетной) распределились между банками (10+9+8,1+7,29+...=100).

Они стали основой для создания банками безналичных платежных средств (100+90+81+72,9+...=1000).