2.5 Определение цены, выручки от реализации продукции и прибыли предприятия

Рассчитав себестоимость единицы продукции, становится возможным, установить обоснованную цену на выпускаемую продукцию. Расчёт цены выполняется исходя из планируемого уровня рентабельности продукции с обязательным учётом ситуации, складывающейся на соответствующем рынке продажи данной продукции. Цена предприятия рассчитывается по формуле;

Ц=С + К*(С/100),

С - себестоимость единицы продукции, руб.;

R - рентабельность продукции, %.

Определение цены производится для базового и проектируемого вариантов.

Цб = 545,44+ 20*(545,44/ 100) = 654,53руб.

Цпр = 403,21+ 20*(403,21/ 100) = 483,85руб.

Выручка от реализации продукции определяется как произведение объёма производства для соответствующего варианта и цены реализации продукции без учёта налога на добавленную стоимость и косвенных налогов.

Результаты работы заносятся в таблицу 5.1

Таблица 5.1 - Отчёт о прибылях и убытках (т.р.)

|

Показатели |

Базовый вариант |

Проектируемый вариант |

|

1 |

2 |

3 |

|

Выручка от реализации продукции |

37962,74 |

44901,28 |

|

Себестоимость реализованной продукции |

31635,52 |

37417,89 |

|

Прибыль от реализации |

6327,22 |

7483,39 |

|

Налог на прибыль |

1518,53 |

1796,01 |

|

Чистая прибыль |

4808,69 |

5687,38 |

Базовый вариант (аналогично проектируемый)

Выручка (Вб) = 654,53 * 58 = 37962,74т.р.

Себестоимость реал. Продукции: 383,6*58=31635,52т.р.

Прибыль от реализации =37962,74-31635,52=6327,22т.р.

Налог на прибыль = 6327,22* 0,24 = 1067,94т.р.

Чистая прибыль = 6327,22-1518,53= 4808,69 т.р.

Вывод: при увеличении объема производства, себестоимость не снижается, т.к. объем производства значительно увеличился и затраты тоже, зато выручка от реализации продукции возрастает и увеличивается чистая прибыль от реализации продукции.

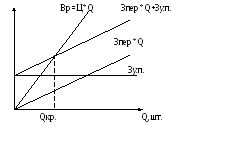

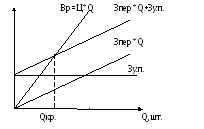

2.6 Определение критического объема производства

Одним из важных моментов в планировании деятельности предприятия является определение объёма производства продукции, при котором предприятие работает без прибыли, но и не в убыток, т.е. только возмещаются расходы на производство и реализацию продукции. Данный объём производства называется критическим или точкой безубыточности и рассчитывается по формуле:

![]() ,

,

где

Ц – цена единицы продукции, руб;

Зпер – переменные затраты в расчете на единицу продукции, руб;

Зу.п. – условно-постоянные затраты в расчете на годовой выпуск продукции, тыс. руб.

Qкрб = 17353,856/(654,53-213,5) = 59,31 шт.

Qкрпр =17353,856 /(483,85-213,5)= 94,2 шт.

Найдем с помощью графика точку безубыточности.

Три главных линии показывают зависимость переменных затрат, постоянных затрат и выручки от реализации. Точка безубыточности (Qкр) определяет критический объем производства Qкр при котором величина выручки от реализации (Вр) равна ее полной себестоимости (Зпер*Q*Зу.п.).

Базовый вариант

Вр=654,53*58=37962,74

Зпер*Q+Зу.п =213,5*58+17353,856=29736,86

Зпер*Q=213,5*58=12383

Зу.п.= 17353,856

Qкр=59,31 тыс.руб.

Проектируемый вариант

Вр=483,85*92,8=44901,28

Зпер*Q+Зу.п =213,5*92,8+17353,856=37166,66

Зпер*Q=213,5*92,8=19812,8

Зу.п.= 17353,856

Qкр=151,24 тыс.руб.