Определить:

а) приведенные к концу 1999 г. цены по продукции "А" и "Б"; б) объем продаж в 1998 г. по ценам на конец 19999г.; в) средний индекс инфляции по продукции фирмы.

Решение

Приведенная к концу 1999 г. (началу 2000 г.) цена продукции "А" составит 150 ∙ 1,25 = 187,5 у.е. Приведенная к концу 1999 г. цена продукции "Б" — 470 ∙ 1,18 = 554,6 у.е.

Объем продаж в 1998 г. по ценам 1999 г. — 1200 ∙ 187,5 + 110 ∙ 554,6 = 286006 у.е.

Индекс инфляции по всей продукции фирмы определяется как средневзвешенная величина

Таким образом, если решение принимается в 2000 г., то и цены должны быть приведены к этому периоду.

Фактор риска и неопределенности, учитываемый при разработке альтернативного варианта управленческого решения, рассматривается в следующем вопросе этой темы.

10.4. ОЦЕНКА РИСКОВ ПРИ ПРИНЯТИИ РЕШЕНИЙ

Вопрос оценки рисков при принятии управленческих решений является весьма актуальным и важным, особенно для инновационной деятельности в условиях российской экономики, характеризующейся неопределенностью многих факторов.

П.Н. Завлин, А.А. Румянцев, А.В. Васильев, С.В. Валдайцев /13/ фактор риска и инфляции рекомендуют учитывать на основе расчета индивидуальной ставки дисконта по проекту. Для оценки индивидуальной ставки дисконта они приводят зарубежный опыт, основанный на применении двух альтернативных методов: метода цены капитальных активов (модель оценки капитальных активов) и метода кумулятивного построения ставки дисконта.

Но наш взгляд, эти методы приемлемы для тонкого учета факторов риска и инфляции в условиях устойчивой во всех отношениях рыночной экономики. Едва ли менеджеру понадобятся такие точные методы, их должны применять специалисты — финансисты. Поэтому мы предлагаем более простые методы учета риска и инфляции.

Всоответствии с Постановлением Правительства Российской Федерации от 22 октября 1997 г.

№1470 "Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств бюджета развития Российской Федерации и "Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации" факторы риска и инфляции рекомендуется учитывать при помощи расчета приведенного (скорректированного) коэффициента дисконтирования.

Коэффициент дисконтирования без учета риска определяется по формуле

где |

di — ставка дисконта без учета риска; |

|

r — ставка рефинансирования, устанавливаемая Центральным банком РФ, %; |

|

i — темп инфляции, объявленный Правительством РФ на текущий год. |

С учетом поправки на риск ставка дисконта будет равна

289

где |

Р — поправочный коэффициент, учитывающий риск, % (табл. 10.2). |

Таблица 10.2

Значения поправочного коэффициента (Р), учитывающего вид риска

Примечание. В скобках указаны значения "Р", предлагаемые автором.

Исследование влияния факторов внешней среды на разные типы проектов провели В.Н. Бурков и Д.А. Новиков* /10/. В табл. 10.3 приведены результаты исследований.

* Бурков В.H., Новиков Д.А. Как управлять проектами / Научно-практическое издание. Серия: Информатизация России на пороге XXI века. — М.: СИНТЕГГЕО, 1997.

Таблица 10.3

Экспертная оценка степени влияния факторов внешней среды на различные типы проектов

Примечание. Влияние: 1 — слабое; 2 — среднее; 3 — сильное.

Представленные в табл. 10.3 результаты оценки влияния факторов внешней среды фирмы (инновационной организации и т.п.) на различные проекты можно использовать только для качественного анализа, для предварительного учета их при анализе неопределенности ситуации. Например, на инновационные проекты наиболее влияют: сферы науки и техники, культуры, в меньшей мере — экономики, законодательства и права, слабо — остальные сферы. Для количественной оценки влияния внешней среды на проекты необходимо провести значительные по объему и затратам исследования.

На наш взгляд, по силе влияния сфер внешней среды но неопределенность реализации инновационных проектов эти сферы можно проранжировать следующим образом: наука и техника (важнейшая сфера); законодательная система; экономика; политика; инфраструктура; культура;

290

общество; экология; природа.

Вопросы риска и неопределенности рассматриваются также в "Методических рекомендациях по оценке эффективности инвестиционных проектов и их отбору для финансирования", утвержденные Госстроем России, Министерством экономики РФ, Министерством финансов РФ, Госкомпромом России 31 марта 1994 г., № 7-12/47 (официальное издание). В дальнейшем по тексту слово "проект" следует понимать как синоним слова "решение".

Под неопределенностью понимается неполнота или неточность информации об условиях реализации проекта (решения), в том числе связанных с ними затратах и результатах. Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска.

Факторы риска и неопределенности подлежат учету в расчетах эффективности, если при разных возможных условиях реализации затраты и результаты по проекту различны.

При оценивании проектов наиболее существенными представляются следующие виды

неопределенности инвестиционных рисков:

•риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

•внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытия границ и т.п.);

•неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе;

•неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии;

•колебания рыночной конъюнктуры, цен, валютных курсов и т.п.;

•неопределенность природно-климатических условий, возможность стихийных бедствий;

•производственно-технологический риск (аварии и отказы оборудования, производственный брак и т.п.);

•неопределенность целей, интересов и поведения участников;

•неполнота или неточность информации о финансовом положении и, деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств).

Организационно-экономический механизм реализации проекта, сопряженного с риском, должен

включать специфические элементы, позволяющие снизить риск или уменьшить связанные с ним неблагоприятные последствия.

В этих целях используются:

•разработанные заранее правила поведения участников в определенных "нештатных" ситуациях (например, сценарии, предусматривающие соответствующие действия участников при тех или иных изменениях условий реализации проекта);

•управляющий (координационный) центр, осуществляющий синхронизацию действий участников при значительных изменениях условий реализации проекта.

В проектах могут предусматриваться также специфические механизмы стабилизации, обеспечивающие защиту интересов участников при неблагоприятном изменении условий реализации проекта (в том числе в случаях, когда цели проекта будут достигнуты не полностью или не достигнуты вообще) и предотвращающие возможные действия участников, ставящие под угрозу его успешную реализацию. В одном случае может быть снижена степень самого риска (за счет дополнительных затрат на создание резервов и запасов, совершенствование технологий, уменьшение аварийности производства, материальное стимулирование повышения качества продукции). В другом - риск перераспределяется между участниками (индексирование цен, предоставление гарантий, разные формы страхования, залог имущества, система взаимных санкций).

Как правило, применение в проекте стабилизационных механизмов требует от участников дополнительных затрат, размер которых зависит от условий реализации мероприятия, ожиданий и интересов участников, их оценок степени возможного риска. Такие затраты подлежат обязательному учету при определении эффективности проекта.

Неопределенность условий реализации инвестиционного проекта не является заданной. По мере осуществления проекта участникам поступает дополнительная информация об условиях реализации, и ранее существовавшая неопределенность "снимается".

С учетом этого система управления реализацией инвестиционного проекта должна предусматривать

291

сбор и обработку информации о меняющихся условиях его реализации и соответствующую корректировку проекта, графиков совместных действий участников, условий договоров между ними.

Для учета факторов неопределенности и риска при оценке эффективности проекта используется вся имеющаяся информация об условиях его реализации, в том числе и не выражающаяся в форме какихлибо вероятностных законов распределения. При этом могут использоваться следующие три метода (в порядке повышения точности):

•проверка устойчивости;

•корректировка параметров проекта и экономических нормативов;

•формализованное описание неопределенности.

Метод проверки устойчивости предусматривает разработку сценариев реализации проекта в наиболее вероятных или наиболее "опасных" для каких-либо участников условиях. По каждому сценарию исследуется, как будет действовать в соответствующих условиях организационноэкономический механизм реализации проекта, каковы будут при этом доходы, потери и показатели эффективности у отдельных участников, государства и населения. Влияние факторов риска на норму дисконта при этом не учитывается.

Проект считается устойчивым и эффективным, если во всех рассмотренных ситуациях интересы участников соблюдаются, а возможные неблагоприятные последствия устраняются за счет созданных запасов и резервов или возмещаются страховыми выплатами.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня объемов производства, цен производимой продукции и других параметров проекта.

Предельное значение параметра проекта для некоторого t-го года его реализации определяется как такое значение этого параметра в t-м году, при котором чистая прибыль участника в этом году становится нулевой.

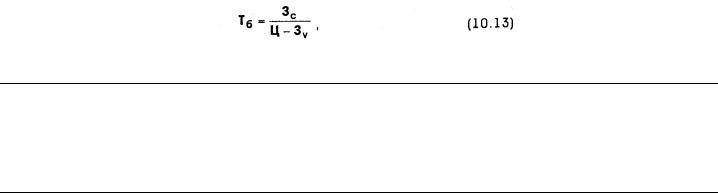

Одним из наиболее важных показателей этого типа является точка безубыточности, характеризующая объем продаж, при котором выручка от реализации продукции совпадает с издержками производства.

При определении этого показателя принимается, что издержки на производство продукции могут быть разделены на условно постоянные (не изменяющиеся при изменении объема производства) издержки Зс и условно-переменные, изменяющиеся прямо пропорционально объему производства Зу.

Точка безубыточности (Тб) определяется по формуле*

где |

Ц - цена единицы продукции. |

* При выводе формулы (10.13) для точки безубыточности принимается, что этот объем равен объему производства.

Для подтверждения работоспособности проектируемого производства (на данном шаге расчета) необходимо*, чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж (на этом шаге). Чем дальше от них значение точки безубыточности (в процентном отношении), тем устойчивее проект.

* "Хорошее" значение точки безубыточности не гарантирует эффективности проекта, так как при определении точки безубыточности в величины Зс и Зу обычно не включаются выплаты на компенсацию инвестиционных затрат, процентов по кредитам и т.д.

Метод расчета усложняется, если при изменении объемов производства или, что то же, при изменении уровня использования производственной мощности величина издержек изменяется нелинейно, хотя алгоритм остается прежним.

Возможная неопределенность условий реализации проекта может учитываться также путем корректировки параметров проекта и применяемых в расчете экономических нормативов, замены их проектных значений на ожидаемые. В этих целях:

•сроки строительства и выполнения других работ увеличиваются на среднюю величину возможных издержек;

•учитывается среднее увеличение стоимости строительства, обусловленное ошибками проектной организации, пересмотром проектных решений в ходе строительства и непредвиденными расходами;

292