110

3.3. Технические и программные средства обеспечения дисциплины

При выполнении расчетов практических и контрольной работ можно использовать табличный процессор Excel. Примеры использования ТП Еxcel приводятся в разделе 3.4 “Методические указания к выполнению практических работ” УМК.

3.4. Методические указания к выполнению практических работ

ОБЩИЕ УКАЗАНИЯ

Целью методических указаний к выполнению практических работ является освоение студентами методики эконометрического моделирования, приобретение ими практических навыков использования инструментов корреляционно-регресионного анализа MS Excel для обработки и анализа экономико-финансовой информации.

Впрактических работах рассмотрены основные вопросы множественной регрессии: метод наименьших квадратов, отбор факторных переменных модели регрессии на основе корреляционного анализа данных, анализ статистической значимости параметров модели и уравнения в целом, коэффициенты множественной и частной корреляции и детерминации, доверительные интервалы, обнаружение автокорреляции и мультиколлинеарности, нелинейные связи, производственные функции.

Вкаждой практической работе излагается порядок выполнения работы, приводится решение типовой задачи и варианты индивидуальных заданий для самостоятельной работы.

Квыполнению работ допускаются студенты, изучившие основные теоретические положения и ознакомившиеся с порядком выполнения работ.

Отчет по практической работе должен содержать: - наименование работы;

- текст индивидуального задания, записанный без сокращений;

111

-краткое изложение теоретического материала;

-результаты расчетов с необходимыми пояснениями;

-выводы.

Практическая работа 1 МНОЖЕСТВЕННАЯ ЛИНЕЙНАЯ РЕГРЕССИЯ

1. Цель работы

Освоение методики эконометрического моделирования с использованием инструментов регрессионного анализа MS Excel.

2. Порядок выполнения практической работы

Задание 1. В табл. 3.1 приведены данные о курсе доллара ( x1, руб.),

фондовом индексе ( x2 ) и котировке акций ( y , ден. ед.) за 11 дней.

Таблица 3.1

x1 |

27,8 |

27,85 |

28,7 |

28 |

28,25 |

28,3 |

28,5 |

28,1 |

28,8 |

28,75 |

28,7 |

x2 |

4 |

4,2 |

4,8 |

4,3 |

4,5 |

4,6 |

4,8 |

4,1 |

4,7 |

4,9 |

5,1 |

y |

73,4 |

75,4 |

79,3 |

76,2 |

77,1 |

77,4 |

78,2 |

75,2 |

79 |

79,5 |

79,3 |

|

|

|

|

|

|

|

|

|

|

|

|

Требуется:

1)построить уравнение множественной линейной регрессии и дать экономическую интерпретацию коэффициентов уравнения;

2)оценить стандартную ошибку регрессии и стандартные ошибки коэффициентов;

3)построить доверительные интервалы для коэффициентов регрессии, соответствующие доверительной вероятности β = 0,95;

4)оценить статистическую значимость коэффициентов регрессии с помощью t-критерия при уровне значимости α = 0,05 ;

5)оценить на уровне 0,05 полученное уравнение на основе коэффициента детерминации и F-критерия Фишера;

6)вычислить статистику DW (Дарбина-Уотсона) и оценить наличие автокорреляции;

7)сделать выводы по качеству построенной модели.

112

Задание 2. В табл. 3.2 приведены данные по темпам прироста заработной платы y (%), производительности труда x1 (%), а также уровню инфляции x2 (%) за 15 лет.

Таблица 3.2

|

k=0, 5 |

|

k=1, 6 |

|

k=2, 7 |

|

k=3, 8 |

|

k=4, 9 |

|

||||||||

N |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x1 |

x2 |

y |

x1 |

x2 |

|

y |

x1 |

x2 |

y |

x1 |

x2 |

|

y |

x1 |

x2 |

|

y |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

3,5 |

4,5 |

9,1 |

1,5 |

7,1 |

|

8,5 |

1,7 |

6,9 |

8,8 |

1,5 |

7,1 |

|

8,5 |

2,7 |

3,5 |

|

6,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

2,8 |

3 |

6,1 |

2,8 |

3,1 |

|

6 |

2,6 |

4 |

4,9 |

2,8 |

3,1 |

|

6 |

7,5 |

2,5 |

|

6,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

6,3 |

3,1 |

8,9 |

6 |

3,1 |

|

5,9 |

5,9 |

3,3 |

6 |

6 |

3,1 |

|

5,9 |

3,2 |

4 |

|

8,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

4,5 |

3,8 |

9,2 |

4,7 |

3,8 |

|

9 |

4,7 |

3,8 |

9 |

4,7 |

3,8 |

|

9 |

4 |

3,8 |

|

7,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

3,1 |

3,8 |

7,1 |

2,9 |

3,7 |

|

6,8 |

2,9 |

3,7 |

6,8 |

2,9 |

3,7 |

|

6,8 |

2,9 |

3 |

|

6,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

1,5 |

1,1 |

3,2 |

1,5 |

1,1 |

|

3,4 |

6,4 |

3,3 |

9 |

1,5 |

1,1 |

|

3,4 |

1,5 |

1,2 |

|

3,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

7,6 |

2,3 |

6,5 |

2,8 |

3,9 |

|

5,6 |

2,8 |

3,9 |

5,6 |

2,8 |

3,9 |

|

5,6 |

2,8 |

3,9 |

|

5,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

6,7 |

3,6 |

9,1 |

6,7 |

3,8 |

|

9,1 |

6,7 |

3,8 |

9,1 |

6,7 |

3,8 |

|

9,1 |

6,7 |

3,8 |

|

9,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

4,2 |

7,5 |

14,6 |

2,6 |

4 |

|

4,8 |

2,6 |

4 |

4,8 |

2,6 |

4 |

|

4,8 |

2,6 |

4 |

|

5,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

2,7 |

8 |

11,9 |

2,5 |

8 |

|

12 |

2,5 |

8 |

12 |

2,5 |

8 |

|

12 |

2,5 |

7,1 |

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

4,5 |

3,9 |

9,2 |

4,4 |

4 |

|

8,9 |

5,1 |

5,3 |

11 |

4,4 |

4 |

|

8,9 |

4,4 |

3,8 |

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

3,5 |

4,7 |

8,8 |

3,7 |

4,6 |

|

8,8 |

3,7 |

4,6 |

8,8 |

3,7 |

4,6 |

|

8,8 |

3,7 |

4,6 |

|

8,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13 |

5 |

6,1 |

12 |

5,2 |

6,2 |

|

13 |

5,2 |

6,2 |

13 |

5,2 |

6,2 |

|

13 |

5,2 |

6,2 |

|

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14 |

2,3 |

6,9 |

12,5 |

2,3 |

7,1 |

|

12 |

2,3 |

7,1 |

12 |

2,3 |

7,1 |

|

12 |

2,3 |

7,1 |

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

2,8 |

3,5 |

6,7 |

3 |

4,2 |

|

7,1 |

2,2 |

6,5 |

12 |

3 |

4,2 |

|

7,1 |

3,5 |

5,7 |

|

8,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Требуется:

1)оценить уравнение множественной линейной регрессии и дать экономическую интерпретацию коэффициентов уравнения;

2)оценить статистическую значимость каждого из коэффициентов регрессии с помощью t-статистики Стьюдента при уровне значимости α = 0,05

ипутем расчета доверительного интервала;

3)оценить на уровне 0,05 полученное уравнение на основе коэффициента детерминации и F-критерия Фишера;

113

4)вычислить значение статистики DW (Дарбина-Уотсона) и на ее основе определить наличие автокорреляции;

5)сделать выводы по качеству построенной модели.

Данные для анализа из табл. 3.1 следует выбрать в соответствии с последней цифрой шифра k , а объем выборки n уточнить у преподавателя.

Выполнение задания 1. Для выполнения задания воспользуемся пакетом MS Excel.

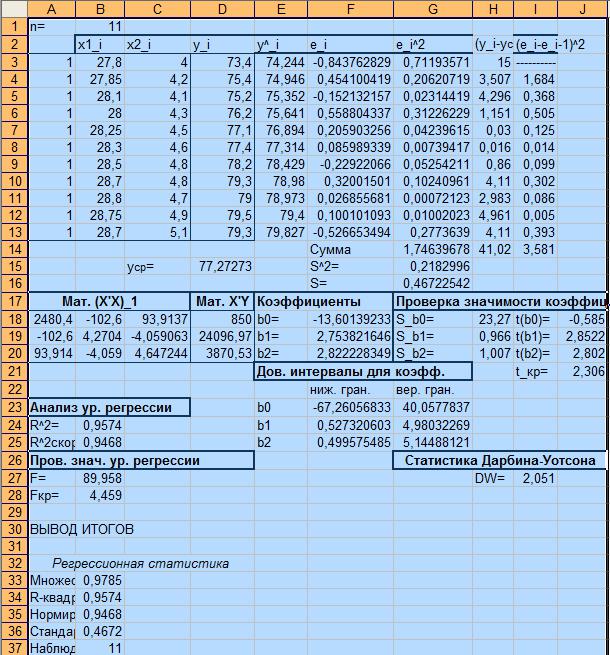

1. Введем исходные данные: матрицу X значений независимых переменных введем в ячейки A3:C13, а вектор-столбец Y значений зависимой переменной – в ячейки D3:D13 (см. табл. 3.3). Объем выборки, равный в нашем примере 11, укажем в ячейке B1.

Коэффициенты регрессии рассчитаем по формуле (2.1.11) как результат перемножения матриц (X т X )−1 и X тY . Для вычисления матрицы (X т X )−1

необходимо:

•выделить ячейки A18:C20 для размещения матрицы;

•набрать формулу =МОБР(МУМНОЖ(ТРАНСП(А3:C13);А3:C13));

•нажать клавиши CTRL+SHIFT+ENTER.

Чтобы вычислить матрицу X тY , необходимо:

•выделить ячейки D18:D20 для размещения матрицы;

•набрать формулу =МУМНОЖ(ТРАНСП(А3:C13);D3:D13);

•нажать клавиши CTRL+SHIFT+ENTER.

Для определения вектора коэффициентов регрессии необходимо:

•выделить ячейки F18:F20 для размещения вектора;

•набрать формулу =МУМНОЖ(А18:C20;D18:D20);

•нажать клавиши CTRL+SHIFT+ENTER.

По результатам вычислений (см. ячейки F18:F20 табл. 3.3) составим уравнение регрессии:

yˆ = −13,6 + 2,75 x1 + 2,82 x2 . |

(3.1) |

114

Оценка коэффициента b1 = 2,75 показывает, что при прочих равных условиях с увеличением курса доллара на 1 руб. стоимость акций увеличится в среднем на 2,75 ден. ед. Оценка коэффициента b2 = 2,82 показывает, что при прочих равных условиях с увеличением фондового индекса на единицу стоимость акций увеличится в среднем на 2,82 ден. ед. Заметим, что при множественной регрессии из-за наличия связи между факторами трактовка параметров регрессии не является такой же четкой и ясной, как в случае парной регрессии.

2.Остаточную дисперсию S 2 вычислим по формуле (2.1.16).

1)Найденное уравнение (3.1) позволяет рассчитать теоретические значения yˆi . В ячейку E3 введем формулу =$F$18+$F$19*B3+$F$20*C3 и

скопируем эту формулу в ячейки E4:E13.

2) Остатки ei = yi − yˆi рассчитаем в ячейках F3:F13, а ei2 – в ячейках

G3:G13: в F3 введем формулу =D3-E3 и скопируем ее в ячейки F4:F13, а в G3 – формулу =F3^2 и копируем в G4:G13.

3) Для вычисления суммы квадратов остатков в ячейку G14 введем формулу =СУММ(G3:G13), для вычисления остаточной дисперсии в ячейку G15 введем формулу =G14/(B1-2-1). Значение стандартной ошибки регрессии найдем в ячейке G16 по формуле =КОРЕНЬ(G15).

Для определения стандартных ошибок коэффициентов регрессии с использованием соотношения (2.1.17) введем формулы в следующие ячейки:

H18: =КОРЕНЬ(A18*G15), H19: =КОРЕНЬ(B19*G15), H20: =КОРЕНЬ(C20*G15).

В результате вычислений получены следующие значения (см. табл. 3.3):

S = 0,4672, |

Sb |

= 23,27 |

, Sb = 0,9655 , |

Sb |

=1,007 . |

|

0 |

1 |

2 |

||

3. Доверительные |

интервалы |

параметров |

регрессии определяются |

||

соотношением (2.2.1).

115

Таблица 3.3

116

tкр определим в ячейке J21: =СТЬЮДРАСПОБР(1-0,05; B1-2-1). Введем в ячейки F23:G25 формулы для нахождения границ доверительных интервалов параметров. Вычислим нижнюю границу доверительного интервала для b0 в

ячейке |

F23: =F18-J21*H18, |

верхнюю границу – в G23: |

=F18+J21*H18, |

||

для b1 нижняя граница в F24: =F19-J21*H19, верхняя – в G24: |

=F19+J21*H19, |

||||

для b2 |

нижняя граница |

в |

F25: =F20-J21*H20, верхняя – в |

G25: |

|

=F20+J21*H20. |

|

|

|

|

|

Получены следующие доверительные интервалы (см. ячейки F23:G25 |

|||||

табл. 3.3): − 67,3 < b0 < 40,1, |

0,53 < b1 < 4,98 , 0,50 < b2 < 5,15. |

|

|||

Анализ верхней и нижней границ доверительных интервалов позволяет сделать вывод о статистической значимости коэффициентов b1 и b2 (коэффи-

циенты существенно отличны от нуля) и статистической незначимости коэффициента b0 .

4. Анализ значимости коэффициентов регрессии выполним путем проверки нулевой гипотезы H0 : a j = 0. С целью проверки этой гипотезы для

каждого из параметров |

a j |

рассчитаем t-статистику по формуле tнабл = |

b j |

. |

||||||||||||||

Sb j |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Введем в ячейку J18 формулу =F18/H18 и скопируем ее в ячейки J19:J20. |

|

|

||||||||||||||||

|

|

|

В нашем примере (см. ячейки J18:J21 табл. 3.3) |

|

|

|||||||||||||

|

|

|

tb = −0,58 , |

tb = 2,85, |

tb = 2,80, |

tкр = 2,31. |

|

|

||||||||||

|

|

0 |

|

|

|

|

1 |

|

|

|

|

|

2 |

|

|

|

||

|

|

|

Так как |

|

tb |

|

|

>tкр , |

|

tb |

|

|

> tкр , то оба коэффициента статистически значимы, а |

|||||

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

1 |

|

|

|

|

2 |

|

|

|

|

|

|

|

|

значит, переменные x1 и x2 |

существенно влияют на y . Для свободного члена |

|||||||||||||||||

|

tb |

|

< tкр, то есть он статистически незначим. Однако присутствие свободного |

|||||||||||||||

|

|

|||||||||||||||||

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

члена в уравнении лишь уточняет вид зависимости, а в экономическом смысле он отражает воздействие “внешней среды”. Поэтому, если нет других причин, свободный член в модели лучше сохранить.

117

Заметим, что выводы о значимости коэффициентов уравнения регрессии, сделанные на основании t-статистики и на основании доверительных интервалов, одинаковы.

5. Для нахождения коэффициента детерминации по формуле (2.2.2 ОК)

прежде рассчитаем сумму в знаменателе формулы. Значение y вычислим в ячейке D15: =СРЗНАЧ(D3:D13). Слагаемые (yi − y)2 рассчитаем в ячейках

H3:H13: введем в H3 формулу =(D3-$D$15)^2 и скопируем ее в H4:H13. Значение суммы найдем в H14 по формуле =СУММ(H3:H13).

Коэффициент детерминации вычислим по формуле (2.2.2 ОК) в ячейке B24: =1-G14/H14, а скорректированный коэффициент детерминации – по формуле (2.2.4 ОК) в ячейке B25: =1-(1-B24)*(B1-1)/(B1-3).

Полученные значения коэффициента детерминации R2 = 0,957 и

скорректированного коэффициента детерминации R2 = 0,947 (см. табл. 3.3)

близки к 1, что свидетельствует о тесной зависимости между факторами и результатом. Построенное уравнение регрессии объясняет 95,7 % разброса зависимой переменной.

Для определения статистической значимости коэффициента детерминации

R2 проверяется нулевая гипотеза для F-статистики, вычисляемой по формуле (2.2.5 ОК). Наблюдаемое значение F-статистики вычислим в ячейке B27: =B24*(B1-3)/(2*(1-B24)), критическое значение – в ячейке B28: = FРАСПОБР(1-0,95;2;B1-2-1).

Так как Fнабл =89,96 > Fкр = 4,46 , то коэффициент детерминации R2 ста-

тистически значим. Можно сделать вывод, что совокупное влияние переменных x1 и x2 на переменную y существенно.

6. Статистику Дарбина-Уотсона вычислим по формуле (3.2.1 ОК). Рассчитаем элементы суммы, стоящей в числителе: введем в ячейку I4 формулу = (F4-F3)^2 и скопируем ее в ячейки I5:I13. Значение самой суммы вычислим в

118

I14 по формуле =СУММ(I4:I13), а значение статистики Дарбина-Уотсона – в

ячейке I27: = I14/G14.

При заданном уровне значимости α = 0,05 и числе наблюдений n =11

значения критических точек Дарбина-Уотсона равны dн = 0,658, |

dв =1,604. |

Так как 1,604<DW<2,396 ( dв < DW < 4 − dв ), то гипотеза об |

отсутствии |

автокорреляции не отклоняется, то есть имеются основания считать, что автокорреляция остатков отсутствует.

7. По всем статистическим показателям модель может быть признана удовлетворительной. У нее высокие t-статистики, хороший коэффициент детерминации R2 . В модели отсутствует автокорреляция остатков. Все это позволяет использовать построенную модель для целей анализа и прогнозирования.

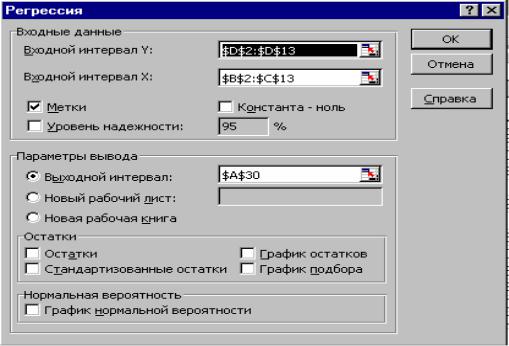

Полученные результаты довольно быстро можно проверить с помощью инструмента анализа данных Регрессия. Для этого выполним команду СервисАнализ данных-Регрессия-OK. Введем необходимые параметры в диалоговое окно Регрессия (см. рис.).

Входной интервал Y – диапазон, содержащий данные результативного признака.

Входной интервал X – диапазон, содержащий данные факторных признаков.

Константа-ноль – флажок, указывающий на наличие или отсутствие свободного члена в уравнении.

Уровень надежности – флажок, указывающий на значение доверительной вероятности, отличное от 95 % (отсутствие флажка означает, что доверительная вероятность по умолчанию предполагается равной 95 %).

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона.

Новый рабочий лист – можно задать произвольное имя нового листа.

119

Диалоговое окно ввода параметров инструмента Регрессия

Результаты регрессионного анализа для данных нашего примера представлены в ячейках A30:I48 табл. 3.3. Значения коэффициентов регрессии приведены в столбце Коэффициенты (см. ячейки B46:B48): в строке Y- пересечение находится значение b0 = −13,6 , в строке Переменная x1 – значение b1 = 2,75 , в строке Переменная x2 – значение b2 = 2,82. В соседних столбцах приведены стандартные ошибки (см. ячейки C46:C48) и t-статистики (см. ячейки D46:D48) коэффициентов регрессии.

В столбцах Нижние 95 % и Верхние 95 % приведены границы доверительных интервалов для параметров регрессии (см. ячейки F46:G48). Последние два столбца дублируют границы доверительных интервалов в тех случаях, когда по умолчанию принимается значение доверительной вероятности, равное 95 %.

Значение коэффициента детерминации находится в ячейке B34, значение скорректированного коэффициента детерминации – в ячейке B35, значение F-статистики – в ячейке E41, стандартное отклонение регрессии – в ячейке B36.

120

Как видим, результаты вычислений по формулам и с помощью инструмента Регрессия совпадают.

Литература: [1], с. 108-115.

Практическая работа 2

НЕЛИНЕЙНАЯ РЕГРЕССИЯ 1. Цель работы

Навыки построения нелинейной регрессии по экспериментальным данным.

2. Порядок выполнения практической работы

Задание 1. В табл. 3.4 приведены данные по 15 предприятиям отрасли для анализа зависимости объема выпуска продукции Y (млн руб.) от численности занятых на предприятии L (тыс. чел.) и среднегодовой стоимости производственного оборудования K (млн руб.). Требуется:

1)оценить производственную функцию Кобба-Дугласа и дать интерпретацию параметров уравнения;

2)найти множественный индекс корреляции;

3)дать оценку полученного уравнения на основе коэффициента детерминации и F-критерия Фишера на уровне 0,05;

4)оценить качество модели через среднюю ошибку аппроксимации.

Таблица 3.4

Y |

5,3 |

6,8 |

9 |

11,2 |

7,2 |

9,1 |

12,6 |

10,4 |

10,7 |

9,1 |

9,3 |

10 |

9,8 |

12,1 |

12,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

K |

6,8 |

7 |

8,6 |

9,4 |

7,5 |

8,5 |

10,8 |

9 |

9,3 |

8,8 |

9 |

8,8 |

9,2 |

10,5 |

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

L |

0,9 |

1,2 |

1,8 |

2,6 |

1,4 |

1,6 |

2,6 |

2,3 |

2,4 |

1,6 |

1,8 |

2 |

2,4 |

2,8 |

2,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задание 2. В табл. 3.5 приведены данные (усл. ед.) по объемам выпуска Y , затратам капитала K и труда L на предприятиях некоторой отрасли. Требуется:

1) оценить производственную функцию Кобба-Дугласа и дать интерпретацию параметров уравнения;

121

2)найти множественный индекс корреляции;

3)дать оценку полученного уравнения на основе коэффициента детерминации и F-критерия Фишера на уровне 0,05;

4)оценить качество модели через среднюю ошибку аппроксимации.

Таблица 3.5

N |

k=0, 5 |

|

k=1, 6 |

|

k=2, 7 |

|

k=3, |

8 |

|

k=4, 9 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

K |

L |

Y |

K |

L |

Y |

K |

L |

Y |

K |

L |

Y |

K |

L |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

10,1 |

10 |

10,2 |

20,8 |

31,5 |

18,2 |

14,3 |

15 |

13,1 |

10,6 |

10,8 |

10,2 |

12,4 |

13,1 |

12,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

11,2 |

11,4 |

11 |

16,1 |

22 |

14,8 |

11,5 |

11,4 |

11,2 |

11,2 |

11,4 |

11 |

14,3 |

14,9 |

12,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

12,4 |

13,1 |

12,3 |

12,3 |

13 |

12,1 |

13,1 |

14,2 |

13,6 |

12,5 |

13 |

12,6 |

16,1 |

22,1 |

14,9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

14,3 |

14,9 |

12,5 |

14,1 |

14,8 |

12,2 |

21,8 |

40 |

18,4 |

13,9 |

14,6 |

12,1 |

14,3 |

15 |

13,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

15,1 |

17,6 |

13,8 |

16,5 |

22,2 |

15 |

18,9 |

26,8 |

15,5 |

14,9 |

17,1 |

13,3 |

21,8 |

39,7 |

18,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

15,5 |

19,8 |

14 |

15,5 |

19,8 |

14 |

11,1 |

11,3 |

10,8 |

15,2 |

19,5 |

13,7 |

15,3 |

21,6 |

13,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

15,3 |

21,6 |

13,8 |

17,2 |

38,5 |

16,1 |

15,4 |

21,8 |

13,9 |

15 |

21,6 |

13,6 |

18,2 |

23,5 |

15,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

18,4 |

23,6 |

15,4 |

18,3 |

23,5 |

15,5 |

19,1 |

24,3 |

16,3 |

18 |

22,9 |

15,4 |

11,1 |

11,3 |

10,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

18,9 |

26,6 |

15,4 |

14,3 |

15 |

13,1 |

15,2 |

17,7 |

13,5 |

14,3 |

15 |

13,1 |

22,7 |

33,5 |

18,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

22,7 |

33,5 |

18,6 |

17,8 |

42,1 |

13,8 |

23,1 |

33,5 |

18,7 |

22,7 |

33,5 |

18,6 |

15,3 |

17,6 |

13,7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

21,8 |

39,7 |

18,3 |

11,1 |

11,3 |

10,8 |

14,3 |

14,9 |

12,2 |

21,6 |

38,9 |

17,8 |

17,7 |

40,7 |

13,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

17,9 |

41,7 |

13,7 |

22,7 |

33,3 |

18,5 |

20,8 |

31,5 |

18,2 |

16,5 |

22,2 |

15 |

10,2 |

10,5 |

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13 |

10,5 |

10,7 |

9,9 |

10 |

10 |

10,1 |

10,3 |

10,7 |

10,1 |

20,8 |

31,5 |

18,2 |

18,8 |

26,5 |

15,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14 |

17,3 |

38,6 |

16,1 |

15,2 |

21,4 |

13,5 |

18,3 |

39,9 |

17,2 |

16,1 |

22 |

14,8 |

17,4 |

38,6 |

16,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

20,2 |

29,5 |

17,1 |

20,5 |

29,8 |

17,5 |

19,1 |

28,5 |

16,5 |

19,9 |

27,9 |

16,6 |

10,1 |

10 |

10,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Данные для анализа из табл. 3.5 следует выбрать в соответствии с последней цифрой шифра k, а объем выборки n – в соответствии с указаниями преподавателя.

Выполнение задания 1. Для выполнения задания воспользуемся пакетом MS Excel.

1. Введем исходные данные в ячейки B3:D17 (см. табл. 3.6). Объем выборки, равный в нашем примере 15, укажем в ячейке A1.

122

Поскольку предполагается регрессионная зависимость в форме функции Кобба-Дугласа, то воспользуемся соотношениями (2.4.6) – (2.4.7) для линеаризации модели.

Рассчитаем преобразованные по формулам (2.4.7 ОК) выборочные значения. Для определения значений ln Yi введем в ячейку E3 формулу

=LN(B3) и скопируем ее в ячейки E4:E17. Аналогично вычисляем значения ln Ki в ячейках F3:F17 и значения ln Li в ячейках G3:G17.

Коэффициенты линейной регрессии (2.4.8 ОК) рассчитаем с помощью инструмента анализа данных Регрессия. Для этого выполним команды СервисАнализ данных-Регрессия-OK. Введем необходимые параметры в диалоговое окно Регрессия:

|

Входной интервал Y |

E2:E17 |

|

Входной интервал X |

F2:G17 |

|

Метки |

флажок |

|

Выходной интервал |

A26 |

OK

По результатам вычислений (см. ячейки B36:B38 табл. 3.6) составим

линейное |

уравнение |

yˆ = 0,3152 + 0,7681 x1 + 0,3868 x2 . Выполнив |

его |

||||||

потенцирование и вычислив параметр А по формуле |

A = eb0 |

в ячейке B34: |

|||||||

=EXP(B36), |

получим |

|

искомое |

|

регрессионное |

||||

уравнение |

ˆ |

0,7681 |

0,3868 |

. |

|

|

|

|

|

Y =1,3705 K |

|

L |

|

|

|

|

|

||

Оценка |

коэффициента α = 0,7681 |

показывает, |

что увеличение |

затрат |

|||||

капитала на 1 % приведет к росту выпуска продукции на 0,77 %. |

Оценка |

||||||||

коэффициента β = 0,3868 показывает, |

что увеличение затрат |

труда на 1 |

% |

||||||

приведет к росту выпуска продукции на 0,39 %. |

|

|

|

|

|||||

123

Таблица 3.6

124 2. Индекс множественной корреляции рассчитаем по формуле (2.4.1) ОК.

Подставляя в найденное уравнение регрессии фактические значения x ,

ˆ

определим расчетные значения Y и необходимые суммы. Для этого введем формулы в следующие ячейки:

H3 =1,3705*C3^0,7681*D3^0,3868 и копируем в H4:H17;

I3 =(B3-H3)^2 и копируем в I4:I17;

B18 =СРЗНАЧ(B3:B17);

J3 = (B3-B18)^2 и копируем в J4:J17; I18 =CУММ(I3:I17);

J18 =СУММ(J3:J17);

B20 =КОРЕНЬ(1-I18/J18).

Полученное значение индекса множественной корреляции R=0,9821 достаточно близко к 1 и свидетельствует о тесной связи Y c K и L.

3. Множественный коэффициент детерминации вычислим в ячейке B21 по формуле =B20^2. Значение R2=0,9646 означает, что включенные в регрессию факторы объясняют 96,5 % вариации Y.

Проверим значимость модели регрессии. Фактическое значение F- критерия вычислим по формуле (2.2.5) ОК в ячейке B22: =B21/(1-B21)*(A1-2- 1)/2. Критическое значение F-критерия для уровня значимости 0,05 при m = 2 и n − m −1 =15 − 2 −1 =12 степенях свободы определим в ячейке B23: =FРАСПОБР(0,05;2; А1-2-1).

Поскольку Fнабл =163,5 > Fкр = 3,9 , то можно сделать вывод о том, что

модель регрессии значима.

4. Рассчитаем среднюю ошибку аппроксимации по формуле (2.4.2) ОК. Введем формулы в следующие ячейки:

K3 = (B3-H3)/B3 и копируем в K4:K17; K18 =CУММ(K3:K17);

B24 =K18/A1.

125

Для нашего примера A = 0,03306 (3 %), что свидетельствует о

незначительной погрешности модели.

Заметим, что значения показателей качества модели, рассчитанные по формулам, отличаются от значений, полученных с помощью инструмента анализа данных. Расхождение объясняется тем, что в основе показателей лежит величина остатка ei = yi − yˆi . Именно это выражение мы использовали в расчетах показателей с помощью формул. Инструмент анализа был применен к линеаризованному уравнению, т. е. остатки вычислялись по формуле ei = ln yi − ln yˆi .

Литература: [1], с. 124-128.

Практическая работа 3

КОРРЕЛЯЦИОННЫЙ АНАЛИЗ 1. Цель работы

Выработка практических навыков проведения корреляционного анализа.

2. Порядок выполнения практической работы

Задание 1. Для выборочных данных по 20 коммерческим банкам, приведенных в табл. 3.7, исследовать зависимость показателя прибыли банка

( y , млн д. е.) от размера собственного капитала ( x1, млн д. е.), объема чистых активов ( x2 , млн д. е.), а также объема вложений в ценные бумаги ( x3, млн д.

е.):

1)рассчитать парные коэффициенты корреляции, оценить их значимость на уровне α = 0,05 и пояснить их экономический смысл;

2)рассчитать частные коэффициенты корреляции и с их помощью оценить целесообразность включения факторов в уравнение регрессии;

3)найти коэффициент множественной корреляции, множественный коэффициент детерминации, скорректированный коэффициент корреляции и охарактеризовать степень совместного влияния факторов на результативный признак.

126

4) используя пошаговую процедуру отбора факторов, построить подходящую регрессионную модель показателя прибыли банка, исключив при этом мультиколлинеарность.

|

|

|

|

Таблица 3.7 |

|

|

|

|

|

|

|

Номер |

Балансовая |

Собственный |

Чистые активы |

Вложения в |

|

банка |

прибыль |

капитал |

|

ценные бумаги |

|

1 |

30,7 |

531,2 |

1369,7 |

754 |

|

2 |

30,3 |

50,5 |

1167 |

720,3 |

|

3 |

29,2 |

410,1 |

1253,6 |

610,5 |

|

4 |

28,6 |

163,1 |

1247,5 |

712,8 |

|

5 |

25,9 |

317,4 |

1336 |

411,3 |

|

6 |

21,6 |

105,9 |

1232,7 |

610,5 |

|

7 |

13,1 |

193,5 |

1220,1 |

603,8 |

|

8 |

12,5 |

70,2 |

1299,1 |

669,5 |

|

9 |

12,1 |

233,9 |

1195,6 |

710,3 |

|

10 |

9,3 |

29,1 |

1086,3 |

510 |

|

11 |

8,6 |

179,8 |

1283,3 |

469,7 |

|

12 |

8,2 |

802,6 |

1169,3 |

510,5 |

|

13 |

7,7 |

135,9 |

1056 |

558,4 |

|

14 |

4,1 |

124,6 |

1155,7 |

547,1 |

|

15 |

3,7 |

114,2 |

1051,7 |

646,1 |

|

16 |

3,4 |

113,6 |

1142,7 |

228,1 |

|

17 |

1,8 |

107,4 |

1034,8 |

605 |

|

18 |

1,8 |

106,1 |

929,7 |

445,1 |

|

19 |

1,6 |

50,5 |

1086,9 |

529,5 |

|

20 |

1,5 |

50,3 |

986,4 |

18,5 |

|

Задание 2. В табл. 3.8 приведены данные по 15 торговым предприятиям о зависимости величины валового дохода ( y , млн руб.) от стоимости основных

фондов ( x1, млн руб.), стоимости оборотных средств ( x2 , млн руб.), а также величины торговых площадей ( x3, тыс. м2). Требуется:

1)рассчитать парные коэффициенты корреляции, оценить их значимость на уровне α = 0,05 и пояснить их экономический смысл;

2)рассчитать частные коэффициенты корреляции и с их помощью оценить целесообразность включения факторов в уравнение регрессии;

127

3)найти коэффициент множественной корреляции, множественный коэффициент детерминации, скорректированный коэффициент корреляции и охарактеризовать степень совместного влияния факторов на результативный признак;

4)используя пошаговую процедуру отбора факторов, построить подходящую регрессионную модель показателя прибыли банка, исключив при этом мультиколлинеарность.

Данные для анализа из табл. 3.8 следует выбрать в соответствии с последней цифрой шифра k, а объем выборки n – в соответствии с указаниями преподавателя.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 3.8 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

k=3, 8 |

|

|

|

|

|

|

|

k=0, 5 |

|

|

k=1, 6 |

|

|

k=2, 7 |

|

|

|

|

k=4, 9 |

|

||||||

y |

x1 |

x2 |

x3 |

y |

x1 |

x2 |

x3 |

y |

x1 |

x2 |

x3 |

y |

x1 |

x2 |

x3 |

y |

x1 |

x2 |

x3 |

203 |

118 |

105 |

0,3 |

88 |

102 |

50 |

1 |

63 |

28 |

56 |

0,3 |

162 |

115 |

90 |

0,9 |

199 |

115 |

102 |

0,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

63 |

28 |

56 |

0,3 |

110 |

116 |

54 |

1 |

45 |

17 |

54 |

0,1 |

64 |

29 |

56 |

0,4 |

88 |

102 |

50 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

45 |

17 |

54 |

0,1 |

56 |

124 |

42 |

1,6 |

113 |

50 |

63 |

0,8 |

113 |

52 |

55 |

0,5 |

47 |

16 |

53 |

0,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

113 |

50 |

63 |

0,8 |

80 |

114 |

36 |

1,4 |

121 |

56 |

28 |

0,6 |

92 |

124 |

43 |

0,6 |

111 |

51 |

62 |

0,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

121 |

56 |

28 |

0,6 |

237 |

154 |

106 |

1,7 |

88 |

102 |

50 |

1 |

123 |

56 |

29 |

0,7 |

120 |

56 |

27 |

0,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

88 |

102 |

50 |

1 |

160 |

115 |

88 |

0,9 |

56 |

124 |

42 |

1,6 |

88 |

105 |

52 |

1 |

80 |

114 |

36 |

1,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

110 |

116 |

54 |

1 |

75 |

98 |

46 |

1,3 |

80 |

113 |

36 |

1,4 |

108 |

118 |

56 |

1 |

110 |

116 |

54 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

56 |

124 |

42 |

1,6 |

61 |

23 |

55 |

0,4 |

237 |

154 |

106 |

1,8 |

66 |

30 |

53 |

0,3 |

56 |

124 |

42 |

1,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80 |

114 |

36 |

1,4 |

115 |

53 |

55 |

0,5 |

160 |

115 |

88 |

0,9 |

82 |

112 |

37 |

1,4 |

75 |

98 |

46 |

1,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

237 |

154 |

106 |

1,7 |

220 |

150 |

99 |

1,3 |

75 |

98 |

46 |

1,3 |

90 |

133 |

42 |

0,9 |

235 |

155 |

105 |

1,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

160 |

115 |

88 |

0,9 |

90 |

125 |

44 |

0,6 |

116 |

52 |

55 |

0,4 |

168 |

124 |

88 |

1 |

160 |

115 |

88 |

0,9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

75 |

98 |

46 |

1,3 |

91 |

130 |

40 |

0,9 |

91 |

130 |

40 |

0,9 |

77 |

101 |

48 |

1,4 |

44 |

20 |

54 |

0,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

61 |

23 |

55 |

0,4 |

65 |

27 |

54 |

0,2 |

65 |

27 |

54 |

0,2 |

63 |

25 |

54 |

0,4 |

61 |

23 |

55 |

0,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

115 |

53 |

55 |

0,5 |

44 |

20 |

54 |

0,1 |

44 |

20 |

54 |

0,1 |

45 |

21 |

55 |

0,1 |

115 |

53 |

55 |

0,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

220 |

150 |

99 |

1,3 |

170 |

125 |

90 |

1 |

168 |

125 |

88 |

1,1 |

215 |

145 |

98 |

1,3 |

220 |

150 |

99 |

1,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

128

Выполнение задания 1. Задание выполним с использованием пакета MS Excel.

1. Матрицу парных коэффициентов корреляции переменных можно рассчитать с использованием пакета анализа. Для этого необходимо выполнить следующие действия:

•создать электронную таблицу с исходными данными (см. ячейки A1:E22

табл. 3.9);

•выполнить команду Сервис-Анализ данных-Корреляция-ОК;

•заполнить открывшееся диалоговое окно:

|

Входной интервал |

B2:E22; |

|

Группирование |

по столбцам; |

|

Метки |

флажок; |

|

Выходной интервал |

F2; |

OK.

Результаты вычислений – матрица парных коэффициентов корреляции – представлены в табл. 3.9 (ячейки F2:J6).

Проверим значимость полученных парных коэффициентов корреляции с помощью t-критерия Стьюдента. Для этого рассчитаем наблюдаемые значения t-статистики по формуле (4.2.2) в ячейках G8:G13. Объем выборки, равный 20, укажем в ячейке I7. Введем формулу в ячейку G8: =G4*SQRT(($I$7-2)/(1- G4*G4)) и скопируем ее в ячейки G9:G10. Введем в G11: = H5*SQRT(($I$7- 2)/(1-H5*H5)) и скопируем в G12. Введем в G13: = I6*SQRT(($I$7-2)/(1-I6*I6)). tкр найдем в ячейке G15: =СТЬЮДРАСПОБР(0,05; 20-2).

Коэффициенты, для которых значения t-статистики по модулю больше найденного критического значения, считаются значимыми. В нашем примере

лишь для |

ryx |

tнабл =1,46 < tкр = 2,10 (см. табл. 3.9). Таким образом, связь |

|

1 |

|

между y и x2 , а также между y и x3 является существенной.

129

Таблица 3.9

130

Можно сделать вывод, что размер получаемой банком прибыли практически не зависит от величины собственного капитала банка, но зависит от величины чистых активов и объема вложений в ценные бумаги. При этом связь между указанными показателями прямая (положительная): увеличение обоих факторов приводит к росту зависимой величины – прибыли.

Большое значение для исследования имеют также коэффициенты, рассчитанные между факторными признаками. В нашем случае rx1x2 = 0,43,

= 0,17, rx2x3 = 0,42 , т. е. их величины незначимы (несущественны), а

значит, можно надеяться, что полученное в дальнейшем уравнение регрессии будет адекватно отражать взаимосвязь признаков. Большие значения парных коэффициентов корреляции ( r > 0,7 ) говорят о мультиколлинеарности факторов и о необходимости исключения одного из них из дальнейшего анализа.

2. Наибольшее влияние на результативный признак оказывает фактор x2

= 0,730 ), значит, при построении модели он войдет в регрессионное уравнение первым. Рассчитаем частные коэффициенты корреляции, чтобы посмотреть, как данный факт повлияет на взаимосвязь y с другими факторами.

|

|

|

|

|

|

|

|

ryx − ryx |

2 |

rx x |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Вычислим |

ryx1 |

|

x2 |

= |

1 |

|

|

1 |

|

|

|

|

в ячейке |

|

G16: |

=(G4- |

|||||||||||

|

(1 − ryx |

2 )(1 − rx x |

2 ) |

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

2 |

|

|

1 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ryx |

− ryx |

rx |

2 |

x |

|

|

|

|

|

G5*H5)/КОРЕНЬ(((1-G5^2)*(1-H5^2)), |

ryx3 |

|

x2 = |

3 |

|

2 |

|

3 |

|

|

в ячейке |

||||||||||||||||

|

(1 − ryx |

2 )(1 − rx |

x |

2 ) |

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

2 |

3 |

|

|

|

G17: = (G6-G5*I6)/КОРЕНЬ((1-G5^2)*(1-I6^2)). |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

Наблюдаемые значения t-статистики вычислим |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

для ryx |

|

|

|

x |

2 |

в |

I16: =G16*КОРЕНЬ(($I$7-3)/(1-G16^2)); |

|

|

|

||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||||

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

для ryx3 x2 в I17: =G17*КОРЕНЬ(($I$7-3)/(1-G17^2));

tкр – в I18: =СТЬЮДРАСПОБР(0,05;I17-3).

131

Как видим (см. табл. 3.9), связь y и x1 при условии, что x2 войдет в модель,

значительно снизилась (связи практически нет). Отсюда можно сделать вывод, что ввод в регрессионное уравнение x1 остается нецелесообразным, его влияние на зависимую переменную не подтвердилось.

Изменилась ситуация с фактором x3 : введение в модель x2 сделало связь с

у несущественной (tнабл =1,407 <tкр = 2,110 ). Поэтому становится возможным

исключение его из числа факторов, входящих в регрессионное уравнение.

|

|

|

|

Можно сделать вывод, что при построении регрессионного уравнения |

|||||||||||||||||||||||||||||||

следует отобрать факторы x2 и x3 |

(или только x2 ). |

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

3. |

Вычислим |

|

|

множественный |

|

коэффициент |

корреляции |

по |

формуле |

||||||||||||||||||||||

|

|

|

|

|

|

|

r |

|

2 |

+ r |

|

2 − |

2r |

x |

r |

|

y |

r |

|

y |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

x |

|

y |

|

|

x |

y |

|

|

|

x |

x |

|

x |

|

|

|

|

|

|

|

|

|

||||||

|

Ry |

x |

x = |

|

|

2 |

|

|

|

|

3 |

|

|

|

|

|

2 3 |

|

2 |

|

|

|

3 |

|

в ячейке |

G18: =SQRT((G5^2+G6^2- |

|||||||||

|

|

|

|

2 3 |

|

|

|

|

|

|

|

|

1 − rx |

|

|

x |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

2*I6*G5*G6)/(1-I6^2)), коэффициент детерминации R2 = Ry2 |

|

x |

2 |

x |

в ячейке G19: |

||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

=G18^2 |

|

и |

скорректированный |

|

коэффициент |

детерминации |

по |

формуле |

|||||||||||||||||||||||||||

|

|

2 =1 − (1 − R2 ) |

|

|

n −1 |

|

|

в ячейке G20: =1-(1-G19)*(I7-3)/2. |

|

|

|

|

|||||||||||||||||||||||

|

R |

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

n − m −1 |

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

Для проверки значимости рассчитаем наблюдаемое значение F-статистики |

|||||||||||||||||||||||||||||||

по |

формуле F = |

|

|

R2 |

|

|

|

n − m −1 |

|

в ячейке |

G21: =G19/(1-G19)*(I7-3)/2 и |

||||||||||||||||||||||||

1 − R2 |

|

|

|

m |

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

критическое значение в G22: =FРАСПОБР(0,05;2;I7-3).

Скорректированное значение коэффициента детерминации равно 0,533. Следовательно, размер получаемой банком прибыли на 53,3 % определяется величиной его чистых активов и объемом вложений в ценные бумаги, тогда на долю неучтенных факторов приходится 46,7 % всей вариации результативного признака.

4. Выше на основе анализа матрицы корреляции и значений частных коэффициентов корреляции был сделан вывод о том, что мультиколлинеарность факторов отсутствует и в модель в первую очередь

132

должен быть включен фактор x2 . Построим регрессионную модель показателя прибыли банка с помощью инструмента Регрессия, включив в качестве факторной только переменную x2 . Описание работы с инструментом анализа данных Регрессия можно найти в практической работе 1. Результаты

моделирования |

следующие |

(см. |

ячейки |

A23:I31 |

табл. |

3.9): |

|||||||||

|

yˆ = −64,54 + 0,06636x2 , |

tb = 4,54 , |

R = 0,730 , |

|

R2 = 0,533, |

|

|

|

2 = 0,508, |

||||||

|

|

|

R |

||||||||||||

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

Fнабл = 20,58. Коэффициент регрессии значим (tb |

= 4,54 >tкр = 2,10), расчетное |

|||||||||||||

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

значение F-критерия |

Фишера |

(Fнабл=20,58) |

также |

больше |

критического |

||||||||||

(Fкр=4,41). Построенная модель достаточно полно отражает вариацию |

|||||||||||||||

балансовой прибыли. |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Попытаемся улучшить модель, введя в модель фактор |

x3 . |

Результаты |

|||||||||||

моделирования |

будут следующие |

(см. |

ячейки |

A32:I41 |

табл. |

3.9): |

|||||||||

|

yˆ = −61,74 + 0,05706x2 + 0,015x3 , |

tb = 3,62, |

tb |

=1,41, |

R = 0,763 , |

|

R2 = 0,582, |

||||||||

|

|

|

|

|

2 |

|

3 |

|

|

|

|

|

|

|

|

|

|

2 = 0,533, |

F |

=11,84. |

Коэффициент |

|

регрессии |

|

|

|

значим |

||||

|

R |

|

|

|

|

||||||||||

|

|

|

набл |

|

|

|

|

|

|

|

|

|

|

|

|

(tb = 3,62>tкр |

= 2,11), расчетное значение F-критерия Фишера (F=11,84) также |

||||||||||||||

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

больше табличного (Fтабл=3,59). Построенная модель, как видим, также является приемлемой. Однако увеличение коэффициента детерминации на величину 0,05 (или уменьшение значения остаточной дисперсии на 5 %) нельзя считать существенным улучшением качества модели.

При |

включении |

в |

модель |

всех |

переменных |

получим |

|||||

yˆ = −61,06 + 0,0011x1 + 0,0562x2 + 0,01502x3 |

, tb1 |

= 0,109 , |

tb = 3,17 , |

tb =1,37 , |

|||||||

|

|

|

|

|

|

|

|

|

|

2 |

3 |

R = 0,763 , R2 = 0,583, |

|

2 = 0,504, F |

|

= 7,44 (см. табл. 3.9). |

|

||||||

R |

|

|

|||||||||

|

|

|

|

|

набл |

|

|

|

|

|

|

Наиболее приемлемой |

в |

нашем |

примере является |

модель регрессии с |

|||||||

одной факторной переменной x2 . Только в этом случае значимы коэффициенты регрессии и коэффициент детерминации, хотя прогнозные качества модели недостаточно высоки.

Литература: [1], с. 108-115.