1.3. Методы планирования

В планировании под методом обычно понимается технический прием, позволяющий успешно выполнить ту или иную задачу.

Отечественная и зарубежная теория и практика планирования располагают богатым инструментарием, который позволяет решать широкий круг различных вопросов. Наиболее распространенными методами, используемыми в процессе принятия плановых решений, являются следующие.

Нормативный метод. Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в ресурсах и в их источниках.

Норма - установленная мера, какая-то средняя величина. Норматив означает технический, экономический и другой показатель норм, в соответствии с которым выполняется какая-то программа. Норматив - расчетная величина. Таким образом, к норме как к установленной величине, относят ставки тарифных взносов, ставки налогов, нормы амортизационных отчислений, нормы запасов сырья и др. К нормативу, как к расчетной величине, относят нормативы отчислений в ремонтный, а также в резервный фонды предприятия, норматив потребности в оборотных средствах и др.

В планировании применяется система норм и нормативов, которая включает:

федеральные нормативы;

республиканские (краевые, областные, автономных образований) нормативы;

местные нормативы;

отраслевые нормативы;

нормативы хозяйствующего субъекта.

Федеральные нормативы являются едиными для всей территории Российской Федерации, для всех отраслей и хозяйствующих субъектов. К ним относятся ставки федеральных налогов, ставки тарифных взносов и др. Республиканские (краевые, областные, автономных образований) нормативы, а также, местные нормативы (ставки республиканских и местных налогов, тарифных взносов и сборов и др.) действуют в отдельных регионах РФ.

Отраслевые нормативы действуют в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов.

Нормативы хозяйствующего субъекта — это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые в его деятельности для контроля за использованием ресурсов и для других целей. К этим нормативам относятся нормы потребности в оборотных средствах, нормы кредиторской задолженности, постоянно находящиеся в распоряжении хозяйствующего субъекта, нормы запасов сырья, материалов, товаров, тары, нормативы распределения финансовых ресурсов и прибыли, норматив отчислений в ремонтный фонд и др.

Расчетно-аналитический метод заключается в том, что на основе анализа достигнутых величин показателей, принимаемых за базу, и индексов их изменения в плановом периоде рассчитываются плановые величины этих показателей. Данный метод планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка. Расчетно-аналитический метод широко применяется при планировании суммы прибыли и доходов, определении величины отчислении от прибыли в фонды накопления, потребления резервный, по отдельным видам использования ресурсов и т.п.

Балансовый метод заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется при сравнении потребности в ресурсах и их наличия, при планировании распределения прибыли и других финансовых показателей.

Метод оптимизации плановых решений предполагает разработку, нескольких вариантов плановых расчетов с тем, чтобы выбрать из них наиболее оптимальный. При этом могут применяться разные критерии выбора:

минимум приведенных затрат;

минимум приведенной прибыли;

минимум вложения капитала при наибольшей эффективности результатов;

минимум текущих затрат;

минимум времени на оборот капитала, т.е. ускорение оборачиваемости средств;

максимум дохода на рубль вложенного капитала;

• максимум прибыли на рубль вложенного капитала;

•максимум сохранности финансовых ресурсов, т.е. минимум финансовых потерь (финансового или валютного риска).

Экономико-математическое моделирование заключается в установлении количественных взаимосвязей между показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков и т.д.)

Сетевой метод планирования как графическое изображение взаимосвязей между работниками был создан американскими специалистами и получил название ПЕРТ (метод оценки пересмотра программ). Метод сетевого планирования и управления (СПУ) применяется для планирования проведения комплекса взаимосвязанных работ. Он позволяет наглядно представить организационную и технологическую последовательность выполнения операций и установить взаимосвязь между ними. Обеспечивает четкую координацию операций различной степени сложности. Позволяет выявить операции, от которых зависит продолжительность всей работы, и сосредоточить внимание на своевременном выполнении каждой операции, а также эффективно использовать денежные и материальные ресурсы, что улучшает технико-экономические показатели и качество работы.

Сетевой метод - сумма приемов и способов, позволяющих на основе применения сетевого графика (сетевой модели) рационально осуществлять весь управленческий процесс, планировать, организовывать, координировать и контролировать любой комплекс работ.

Программно-целевой метод планирования — процесс выработки и принятия не одного, а совокупности многообразных, разнохарактерных, принимаемых на разных уровнях, но тесно взаимосвязанных решений. Эти решения можно систематизировать по следующим группам.

Первая группа — решения по определению направлений развития научно-технического и социально-экономического прогресса в рамках отрасли. В процессе планирования подготавливаются решения, на основе которых осуществляется выбор конкретных целей деятельности хозяйствующего субъекта.

Вторая группа — решения, связанные с определением качества ресурсов, которые могут быть выделены для достижения конкретных целей. Они непосредственно влияют на формирование плана и оформляются в виде задания на разработку, в котором совмещается информация о финансово-экономических и технических характеристиках намеченных к разработке программ с информацией о выделенных денежных средствах, материальных и трудовых ресурсах, установленных связях и др.

Третья группа - решения, связанные с выбором путей достижения установленных целей: выбор направления исследований и разработок, выбор конкретных систем и др. При этом определяют состав предстоящих работ, ресурсы, необходимые, для их выполнения, логическую последовательность выполнения работ. Проводится распределение ресурсов между выбранными системами или определенными структурными элементами организационной системы, распределение ресурсов внутри научных учреждений и др. Формой представления этих решений являются программы создания систем, пятилетние, годовые бизнес-планы и тематические планы научных учреждений.

Четвертая группа — решения, оформленные в виде календарных планов по установленным периодам и по иерархии (отрасли в целом, научное учреждение, подразделение, исполнители), а также оперативно-календарных планов.

Пятая группа — решения, связанные с формированием планов по труду (с оплатой труда работников, расчетами численности работников и т.п.), капитальному строительству и др.

Программно-целевой метод планирования направлен на достижение общей эффективности функционирования программы в процессе достижения ее целей. Программа позволяет заранее определить цели, направления и порядок действия. Она включает основные элементы:

цель, ориентирующую на будущее;

порядок действий, которые надо выполнить для достижения цели;

задание определенному учреждению или работнику выполнять эти действия;

ресурсы (финансовые, материальные, трудовые), которые выделяются для достижения поставленной цели. Методы функционально-стоимостного анализа в планировании представляют собой творческий подход к решению определенных задач, связанных с хозяйственной деятельностью предприятия.

Среди всех средств и методов обоснования плановых решений эти методы наименее изучены. Их обычно связывают с личностными характеристиками специалистов: их представлениями о ценностях, самосознанием, основной жизненной позицией, отношением к риску, ролью личностных мотивов, авторитетом, уровнем образования и творческим потенциалом.

В разработке плановых решений может участвовать весь творческий коллектив предприятия. В качестве экспертов могут привлекаться и сторонние специалисты. Для обоснования эффективности каждого предложения используются методы «мозговой атаки», «мозгового штурма», «Дельфи».

Кроме того, в процессе планирования применяются методы относящиеся к другим областям знаний в сфере управления в частности это методы стратегического анализа.

SWOT-анализ - аббревиатура четырех английских слов- S -Strengths - сильные стороны, W - Weaknesses - слабые стороны, О - Opportunities - возможности, Т- Threats - угрозы

Технически такой анализ сводится к правильному заполнению таблицы. По правилу анализ проводится в два этапа. На первом этапе сначала заполняется квадрант «возможности», а затем — «угрозы». На втором этапе сначала заполняется квадрант «сильные стороны», а затем — «слабые стороны».

SWOT-анализ — это универсальный инструмент стратегического и тактического планирования.

PEST-анализ - аббревиатура четырех английских слов: P-Policy - политика, Е - Economy - экономика, S - Society -общество (социум), Т - Technology - технология.

Из названия метода видно, что среди бесчисленного множества факторов, характеризующих воздействие внешней среды организацию, PEST-анализ выделяет 4 основные группы. Это означает, что данным инструментом стратегического анализа исследуется политический, экономический, социокультурный и технологический аспекты внешней среды организации.

PEST- анализ - это инструмент исторически сложившегося четырехэлементного стратегического анализа внешней среды.

SNW- анализ - аббревиатура трех английских слов: S- Strength - сильная позиция (сторона), N - Neutral - нейтральная позиция, W- Weakness - слабая позиция (сторона).

Таким образом, при SNW-анализе все изложенные в SWOT анализе сильные и слабые позиции сохраняются, но при этом еще добавляется особая нейтральная позиция (N).

SNW- подход - применяется для анализа и планирования внутренних ресурсов организации. Техника работы с этой таблицей предельно проста. В каждой строке трафарета необходимо поставить только один крестик: или в колонке S, или в колонке N, или в колонке W. «Крестик» означает выбор одной из трех указанных альтернативных позиции, Причем альтернатива - это интегральная качественная оценка соответствующей конкретной позиции внутренней среды организации в данной конкретной ситуации относительно ее ситуационного среднерыночного состояния.

1.4. Уровни планирования

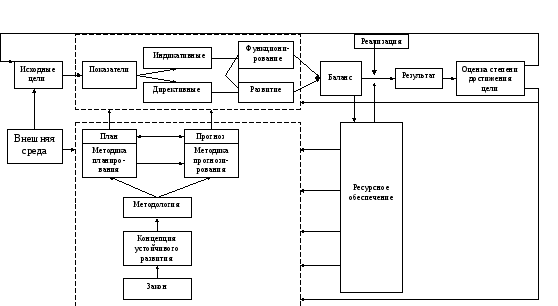

В общем виде процесс планирования можно представить в виде схемы (рис. 1).

На схеме отражена исходящая нормативно-правовая основа планирования деятельности хозяйствующих субъектов («Закон»). На закон опирается концепция устойчивого развития государства, которая определяет методологию планирования – учение о принципах, целях, структуре, логической организации, формах и способах, методах и средствах практической и научно-познавательной деятельности. Из нее вытекают методики планирования и прогнозирования деятельности экономических систем, конкретизация методов, доведение их до четкого описания способа выполнения какой-либо работы.

Причем, она разделяется по масштабу, горизонтам планирования и степени вероятности успеха принимаемых решений на прогнозную и плановую перспективы. В обоих случаях главным является определение цели планирования, которая может быть развёрнута в систему показателей. Часть из них носит детерминированный, а часть – вероятностный характер. На этапе постановки цели исходят из обеспеченности ресурсами (материальными, трудовыми, финансовыми, информационными). Расчёт плановых показателей ведётся по двум направлениям, а именно:

обеспечению устойчивого функционирования;

обеспечению развития.

Под планированием развития подразумеваются институциональные изменения, а также количественный и качественный рост объекта планирования с учетом изменения окружающей среды.

Показатели должны быть взаимоувязаны и сбалансированы. Реализация плана, а также оценка результата путем сравнения плановых значений показателей с фактическими, позволяет выявить отклонения. Анализ причин, вызвавших их, - сформулировать предложения по совершенствованию всех элементов, включённых в систему планирования и связей, существующих между ними.

Планирование сегодня относится к важнейшим задачам и инструментам управления. Все решения, связанные с развитием объекта управления, должны приниматься только на основании стратегических, тактических и оперативных планов.

Рассмотрим три уровня планирования и их взаимосвязь.

Очевидно, что тенденции и перспективы развития России, ориентированные на выполнение общенациональных задач, могут всесторонне и успешно рассматриваться только на основе системного подхода - то есть в рамках общенациональной концепции социально-экономического развития. В этом плане отсутствие продуманной научной методологии препятствует решению важнейших общегосударственных задач и не позволяет с должной эффективностью реализовывать существующие среднесрочные программы социально-экономического развития России.

Прежде всего, общеэкономическая программа должна увязать научно-техническую, энергетическую, транспортную и иные стратегии России; необходимо отразить в ней, в частности, и такие вопросы, как миграционная политика страны, схема размещения производительных сил и т.д. Чтобы сделать ее успешной и реализуемой, необходимо, чтобы она основывалась на методах современной экономической науки, широко используемых в промышленно развитых странах. К сожалению, у нас они не используются или используются неэффективно. Механизм реализации общероссийской программы должен в максимальной степени опираться на использование современных информационных технологий, макроэкономического и межотраслевого моделирования, оптимизацию развития отраслей, отраслевых и региональных комплексов, широко используемых используются в промышленно развитых странах.

На первом этапе необходимо понять, как должна измениться динамика основных макроэкономических показателей и каковы должны быть основные пропорции развития экономики страны. Для этого международное экономическое сообщество уже довольно давно (кстати, опираясь и на наш отечественный опыт) использует комплекс экономико-математических моделей, непосредственно связанных с системой национальных счетов, в том числе, включая:

Рис. 1. Схема процесса планирования предприятия в условиях рыночной экономики

- макромодели перспективного прогнозирования и среднесрочного планирования в разрезе нескольких десятков ведущих отраслей (с выделением материально-вещественного и стоимостного аспектов);

- модификации моделей первого типа, которые получаются на основе использования межотраслевых балансов и системы национальных счетов;

- одноуровневые динамические модели экономического роста.

Задача развития предполагает целенаправленную перестройку важнейших макроэкономических и структурных пропорций российской экономики. Все основные элементы системы планирования и прогнозирования, составляющие базу программы социально-экономического развития, должны быть направлены на реализацию этой задачи. Например, рост ВВП означает необходимость расчета соответствующего годового объема инвестиций в основной инновационный капитал, разумного роста потребительского спроса, соответствующего роста денежных доходов населения в ВВП и т.д. Необходимо также определить пороговые значения доли доходов федерального бюджета ВВП в свете постановки задачи развития. Просчитать соответствующие требования к наиболее крупным хозяйствующим субъектам, финансово-промышленным группам на основе индикаторов, ориентирующих их на решение поставленных задач; определить требования к субъектам Российской Федерации по увеличению валовых региональных продуктов.

Важнейшим элементом программы социально-экономического развития России должно стать развитие договорного взаимодействия федеральных органов управления с органами управления субъектов Федерации, финансово-промышленными группами и крупнейшими предприятиями страны. Такие договорные взаимоотношения, в частности, наиболее широко применяются во Франции, где заключаются контракты государства и отрасли (на стороне отрасли выступает ассоциация крупнейших промышленников), государства и региона. Это позволяет сформировать согласованную с регионами и промышленниками систему индикаторов, включающую индикаторы важнейших межотраслевых и межрегиональных поставок продукции и услуг. Стратегия развития страны должна строиться не только на статистических математических методах, но и, прежде всего, на основе стратегии развития крупнейших компаний, определяющих динамику отдельных отраслей.

Таким образом, одна из важнейших функций общенациональной программы социально-экономического развития - достижение реального баланса экономических интересов различных слоев общества, государства и бизнеса, государства и регионов.

Второй этап – это формирование на каждом уровне хозяйствования текущих показателей, которые конкретизируют цели и пути их достижения в рамках разработанных стратегических программ.

Третий этап связан с оперативно-производственным планированием мероприятий тактического плана в течение года.

1.5. Виды планов и их взаимосвязь

В настоящее время можно выделить следующие виды планирования, применяемые на практике (табл. 1).

Таблица 1

Классификация видов планирования

|

Классификационный критерий |

Виды планирования |

|

1. Обязательность плановых решений |

1.1. Директивное планирование 1.2. Индикативное планирование |

|

2. Содержание плановых решений |

2.1.Стратегическое планирование 2.2. Бизнес-планирование 2.3.Тактическое планирование 2.4.Оперативно-календарное планирование |

|

3.Степень охвата объекта планирования |

3.1.Целевое 3.2.Частное

|

|

4.Предмет планирования |

4.1.Планирование целей 4.2.Планирование средств 4.3.Планирование действий 4.4.Программное планирование

|

|

5.Сроки планирования |

5.1.Перспективное 5.2. Долгосрочное 5.3.Среднесрочное 5.4.Текущее 5.5.Годовое 5.6.Краткосрочное(оперативное) |

|

6.Сферы функционирования |

6.1.Планирование производства 6.2.Планирование сбыта 6.3.Планирование материально-технического обеспечения 6.4.Планирование персонала и др. |

Остановимся более подробно на характеристике некоторых видов планирования.

Директивное планирование представляет собой процесс принятия решений, имеющих обязательный характер для исполнения в отношении объектов планирования. Директивные планы являются, как правило, адресными и отличаются чрезмерной детализацией.

На макроэкономическом уровне директивное планирование может служить эффективным средством решения многих задач, имеющих общенациональное значение (например, в области охраны окружающей среды, обороны, социальной политики и т.п.) На микроэкономическом уровне директивный характер планирования может применяться в отношении специализированных предприятий, несущих в себе комплекс общенациональных задач.

Индикативное планирование представляет собой наиболее распространенную во всем мире форму государственного планирования макроэкономического развития. Оно не является подобием директивного планирования, потому что индикативный план не носит обязательного для исполнения характера. В составе индикативного плана могут быть обязательные задания, но их число весьма ограничено. В целом же оно носит направляющий, рекомендательный характер.

Задания индикативного плана называются индикаторами.

Индикаторы — это параметры, характеризующие состояние и основные направления развития экономики. Разрабатываются органами государственного управления в процессе формирования социально-экономической политики и устанавливают меры государственного влияния на хозяйственные процессы с целью достижения заданных параметров. В качестве индикаторов используют показатели, характеризующие динамику, структуру и эффективность экономики, состояние финансов, рынка ценных бумаг, изменение цен, качество жизни населения и т.п.

Индикативное планирование применяется и на микроуровне при составлении перспективных планов. В текущем планировании чаще осуществляется директивное планирование.

Стратегическое планирование, как правило, ориентировано на долгосрочную перспективу и определяет основные направления развития хозяйствующего субъекта. Посредством стратегического планирования принимаются решения о том, как расширить деятельность в области бизнеса, создать новые сферы бизнеса, на каких рынках лучше действовать, какую продукцию выпускать или какие услуги оказывать, с какими партнерами вести бизнес и т.п.

В результате стратегического планирования предприятие ставит перспективные цели и вырабатывает средства их достижения.

Тактическим планированием следует считать процесс создания предпосылок по реализации возможностей предприятия, выявленных в ходе стратегического планирования.

Тактическое планирование позволяет использовать скрытые резервы, что может найти выражение в увеличении объемов производства, снижении затрат, повышении качества продукции и услуг, росте производительности труда, уменьшении потребности в капитальных затратах и т.п.

Основные различия между стратегическим и тактическим планированием - это разница между целями и средствами, а именно:

принятие решений на уровне тактического планирования бывает, как правило, менее субъективным;

выполнение тактических решений лучше отслеживается и менее подвержено риску;

тактические решения могут быть выражены в более конкретных цифровых результатах;

для тактического планирования характерно тяготение к уровням отдельных подразделений. Оперативно-календарное планирование является завершающим этапом в процессе планирования хозяйственной деятельности предприятия.

Основная задача оперативно-календарного планирования состоит в конкретизации показателей тактического плана с целью организации повседневной планомерной и ритмичной работы предприятия и его структурных подразделений.

Таким образом, план нужно понимать как фиксацию процесса планирования. Причём, если речь идёт о долгосрочном стратегическом плане, то в нём главным является направление, конечная цель, то есть план не является директивным, он имеет индикативный характер (содержит систему показателей-индикаторов, достижение которых для предприятия наиболее желательно).

В отличие от краткосрочного тактического плана, который в большей степени подлежит выполнению и, наконец, оперативно-календарный план, который носит директивный характер, подлежит обязательному и точному выполнению. Взаимосвязь стратегического, тактического и оперативного планов показана на схеме (рис.2).

Одной из самых распространенных форм планирования является бизнес-планирование.

Бизнес-планирование является методом оценки целесообразности внедрения того или иного мероприятия. Особенно это касается инноваций, которые требуют для своей реализации крупных инвестиций.

Между тем под бизнес-планированием часто понимают и текущее краткосрочное планирование развития предприятия с использованием рыночных подходов (исследование рынка, анализ внешней среды и др.).

Сравнительно новыми формами планирования можно считать ситуационное планирование и уровневое прогнозирование. Ситуационное планирование осуществляется следующим образом: устанавливаются ключевые факторы внешней среды, влияющие на