7. Задача распределения капиталовложений

Дирекция фирмы

рассматривает предложения по наращиванию

производственных мощностей на

принадлежащих компании

![]() предприятиях, для расширения которых

выделяются инвестиции в объеме

предприятиях, для расширения которых

выделяются инвестиции в объеме![]() .

.

Каждое предприятие

представляет на рассмотрение проекты,

которые характеризуются величинами

суммарных затрат

![]() и доходов

и доходов![]() ,

связанных с реализацией каждого из

проектов (табл. 7.1.).

,

связанных с реализацией каждого из

проектов (табл. 7.1.).

Таблица 7.1.

Суммарные затраты и доходы, необходимые для реализации проектов

|

Проект

|

Предприятие 1 |

Предприятие 2 |

Предприятие

|

Предприятие

| ||||

|

|

|

|

|

|

|

|

| |

|

1 |

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

… |

… |

… |

… |

… |

|

|

… |

… |

|

|

|

|

|

|

|

|

|

|

Цель фирмы состоит в получении максимального дохода от инвестиций.

Каждому из предприятий ставится в соответствие некоторый этап, поскольку требуется выбрать оптимальный проект для каждого предприятия. Известно, что этапы связаны между собой ограничением на суммарный объем капиталовложений. При построении модели необходимо учесть эту связь таким образом, чтобы получить возможность по отдельности решать подзадачи, соответствующие каждому этапу, не нарушая при этом условия допустимости.

Введем следующие обозначения:

![]() - объем

капиталовложений, распределенных на

этапе 1.

- объем

капиталовложений, распределенных на

этапе 1.

![]() - объем капиталовложений,

распределенных на этапах 1 и 2.

- объем капиталовложений,

распределенных на этапах 1 и 2.

…

![]() - объем капиталовложений,

распределенных на этапах 1,2,…n.

- объем капиталовложений,

распределенных на этапах 1,2,…n.

Конкретные значения

![]() и

и![]() заранее не известны, однако эти значения

лежат в интервале

заранее не известны, однако эти значения

лежат в интервале![]() ,

а значение переменной

,

а значение переменной![]() равно

равно![]() .

.

Пусть:

![]() - максимальный

доход, полученный на этапе 1 при заданном

значении

- максимальный

доход, полученный на этапе 1 при заданном

значении

![]() ;

;

![]() - максимальный

доход, полученный на этапах 1 и 2 при

заданном значении

- максимальный

доход, полученный на этапах 1 и 2 при

заданном значении

![]() ;

;

…

![]() - максимальный

доход, полученный на этапах 1,2,…, n

при заданном значении

- максимальный

доход, полученный на этапах 1,2,…, n

при заданном значении

![]() .

.

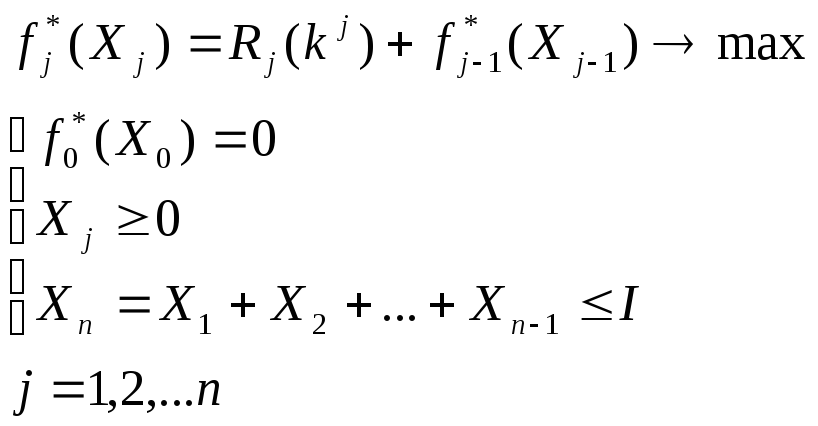

Тогда рекуррентное соотношение динамического программирования будет иметь следующий вид:

![]() ,

,

![]() ,

где максимум берется по допустимым

проектам

,

где максимум берется по допустимым

проектам![]() .

.

Экономико–математическая модель задачи будет иметь вид:

Так как

![]() ,

следовательно,

,

следовательно,![]() .

Откуда

.

Откуда![]() .

.

Приведем схему поэтапных расчетов на основе рекуррентного соотношения.

Этап 1.

![]() .

.

|

|

|

Оптимальное решение | |||

|

|

|

|

|

| |

|

0 |

|

- |

- |

|

|

|

1 |

|

|

- |

|

( |

|

2 |

|

|

- |

|

( |

|

… |

… |

… |

… |

… |

… |

|

|

|

|

|

|

( |

Этап 2.

![]()

|

|

|

Оптимальное решение | |||

|

|

|

|

|

| |

|

0 |

|

- |

- |

|

( |

|

1 |

|

- |

- |

|

( |

|

2 |

… |

… |

- |

|

( |

|

… |

… |

… |

… |

… |

… |

|

|

… |

… |

… |

|

( |

Аналогичные

действия осуществляем для последующих

этапов, и на последнем

![]() этапе

получаем:

этапе

получаем:

Этап n.![]()

|

|

|

Оптимальное решение | |||

|

|

|

|

|

| |

|

|

|

… |

… |

|

( |

Оптимальное решение

можно найти, используя соотношение

![]() .

При этом сначала рассматривается

таблица, полученная на последнем этапе,

затем на первоначальных.

.

При этом сначала рассматривается

таблица, полученная на последнем этапе,

затем на первоначальных.

Так как все

вычисления проводились в соответствии

с последовательностью

![]() ,

,![]() ,

…,

,

…,![]() ,

то данный алгоритм называется алгоритмом

прямой прогонки.

,

то данный алгоритм называется алгоритмом

прямой прогонки.

Пример. Совет

директоров

фирмы изучает

предложения по наращиванию производственных

мощностей на трех принадлежащих фирме

предприятиях. Для расширения всех трех

предприятий фирма выделяет средства в

объеме 5 млн. рублей. Каждое предприятие

представляет на рассмотрение проекты,

которые характеризуются величинами

суммарных затрат

![]() и доходов

и доходов![]() ,

связанных с реализацией каждого из

проектов. Соответствующие данные

приведены в таблице 7.2, в которую включены

также проекты с нулевыми затратами. Это

позволяет предусмотреть возможность

отказаться от расширения какого-либо

предприятия.

,

связанных с реализацией каждого из

проектов. Соответствующие данные

приведены в таблице 7.2, в которую включены

также проекты с нулевыми затратами. Это

позволяет предусмотреть возможность

отказаться от расширения какого-либо

предприятия.

Таблица 7.1.

Суммарные затраты и доходы, необходимые для наращивания производственных мощностей

|

Проект |

Предприятие 1 |

Предприятие 2 |

Предприятие 3 | |||

|

|

|

|

|

|

| |

|

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2 |

1 |

5 |

2 |

8 |

1 |

3 |

|

3 |

2 |

6 |

3 |

9 |

- |

- |

|

4 |

- |

- |

4 |

12 |

- |

- |

Цель фирмы состоит в максимизации доходов от инвестиций.

Решение. Введем обозначения:

![]() - объем

капиталовложений, распределенных на

этапе 1.

- объем

капиталовложений, распределенных на

этапе 1.

![]() - объем капиталовложений,

распределенных на этапах 1 и 2.

- объем капиталовложений,

распределенных на этапах 1 и 2.

![]() - объем капиталовложений,

распределенных на этапах 1,2,3.

- объем капиталовложений,

распределенных на этапах 1,2,3.

Значения

![]() и

и![]() лежат в интервале 0 и 5. Так как затраты

на реализацию каждого из проектов

выражаются целыми числами, значения

лежат в интервале 0 и 5. Так как затраты

на реализацию каждого из проектов

выражаются целыми числами, значения![]() и

и![]() могут быть равны 0,1,2,3,4,5, а значение

могут быть равны 0,1,2,3,4,5, а значение![]() равно 5.

равно 5.

![]() - максимальный

доход, полученный на этапе 1 при заданном

значении

- максимальный

доход, полученный на этапе 1 при заданном

значении

![]() ;

;

![]() - максимальный

доход, полученный на этапах 1 и 2 при

заданном значении

- максимальный

доход, полученный на этапах 1 и 2 при

заданном значении

![]() ;

;

![]() - максимальный

доход, полученный на этапах 1,2,3 при

заданном значении

- максимальный

доход, полученный на этапах 1,2,3 при

заданном значении

![]() .

.

Рекуррентное

соотношение динамического программирования

будет иметь вид:

![]() ,

,![]() ,

где максимум берется по допустимым

проектам

,

где максимум берется по допустимым

проектам![]() .

.

Приведем схему поэтапных расчетов на основе рекуррентного соотношения для рассматриваемой задачи.

Этап 1.

![]() .

.

|

|

|

Оптимальное решение | |||

|

|

|

|

|

| |

|

0 |

0 |

- |

- |

0 |

1 |

|

1 |

0 |

5 |

- |

5 |

2 |

|

2 |

0 |

5 |

6 |

6 |

3 |

|

3 |

0 |

5 |

6 |

6 |

3 |

|

4 |

0 |

5 |

6 |

6 |

3 |

|

5 |

0 |

5 |

6 |

6 |

3 |

Этап 2.

![]()

|

|

|

Оптимальное решение | ||||

|

|

|

|

|

|

| |

|

0 |

0+0=0 |

- |

- |

- |

0 |

1 |

|

1 |

0+5=5 |

- |

- |

- |

5 |

1 |

|

2 |

0+6=6 |

8+0=8 |

- |

- |

8 |

2 |

|

3 |

0+6=6 |

8+5=13 |

9+0=9 |

- |

12 |

2 |

|

4 |

0+6=6 |

8+6=14 |

9+5=14 |

12+0=12 |

14 |

2,3 |

|

5 |

0+6=6 |

8+6=14 |

9+6=15 |

12+5=17 |

17 |

4 |

Этап 3.

![]()

|

|

|

Оптимальное решение | ||

|

|

|

|

| |

|

5 |

0+17=17 |

3+14=17 |

17 |

1,2 |

Максимальный доход

от инвестиций в объеме 5 млн. рублей

составит 17 млн. рублей. Оптимальное

решение можно найти непосредственно

из приведенных таблиц, используя

соотношение

![]() .

.

В результате

получим следующие оптимальные наборы

проектов для этапов 1,2 и 3 -

![]() .

.

Использованная литература

Власов М.П. Оптимизация программы строительства судоподъемных сооружений. - Судостроительная промышленность. сер. Совершенствование хозяйственного механизма, 1988, вып. 9, стр.17-22

Ту Дж., Гонсалес Р. Принципы распознавания образов. - М.: Мир, 1978. - 414с.

Завалишин Н.В., Мучник И.Б. Модели зрительного восприятия и алгоритмы анализа изображений. - М.: Наука, 1974. - 344с.

http://www.cfin.ru/management/manman/index.shtml

Кузин Б., Методы и модели управления фирмой, 2001

Производственный менеджмент. Учебник для вузов / Под ред. С.Д.Ильенковой. М.: ЮНИТИ-ДАНА, 2000

Симонова Е.В., Моделирование – эффективный метод исследования и проектирования сложных систем, Самара, 2002