3. Ограничения модели

Каждый из нас в детстве видел пианино, и у большинства возникало искушение нажать клавиши этого инструмента. В результате возникали отдельные звуки. Став чуть постарше, некоторых из нас родители пытались научить играть на этом инструменте. Но большинство из нас не достигло высокого совершенства, и это осталось как воспоминание детства. И, если нам очень хотелось услышать музыку, мы посещали концерты или покупали пластинки или кассеты с записью выдающихся исполнителей. Та же самая ситуация возникает при формулировке оптимизационных задач. Каждый читатель сталкивался с большим количеством книг, в которых описаны те или иные задачи и модели. И возникает ощущение, что все экономические задачи уже сформулированы и остается только найти подходящую для данного случая модель. На самом деле экономических систем бесконечное множество. Причем каждая сформулированная задача имеет свой жизненный цикл и остается актуальной только конечный период времени. В этом отличие экономики от любой другой науки. В других областях знаний многие проблемы сформулированы десятки, а то и тысячи лет назад, а ученые заняты их решением. Формулировка экономико-математической модели довольно утомительное и, вместе с тем, интересное занятие. И самую большую сложность представляет составление системы ограничений. Предположим, что выбрана переменная модели и определен критерий. И тут можно заметить, что приемлемыми являются не все мыслимые значения переменных. Соответственно приходится вводить ограничения на значения переменных. Формально, ограничения модели - запись условий, в которых действительны расчеты, использующие эту модель. Ограничения обычно представляет систему уравнений и неравенств, которые в совокупности определяют область допустимых решений (допустимое множество). Но это только формальное определение. Основное требование к допустимому множеству: оно не должно быть пустым. Это обязательное условие разрешимости модели, которое формально заключается в совместности системы ограничений, в случае несовместности этой системы допустимое множество является пустым.

На практике в качестве ограничений модели часто выступают: ресурсы сырья и материалов, инвестиции, возможные варианты расширения предприятия, спрос на готовую продукцию, технологические схемы и т.п.

В действительности именно ограничения позволяют представить формальное описание объекта или явления. И самое трудное в этом процессе определить самые очевидные ограничения, которые настолько очевидны, что большинство экспертов, представляющих предметную область о них даже не упоминают. Таким образом, именно система ограничений позволяет представить объект или явление с достаточной степенью детализации и с определенной точки зрения, которая и является целью исследования. В данном случае под исследованием понимается процесс формулировки проблемы с целью получения формального описания явления, т.е. экономико-математической оптимизационной модели. Эта система должна содержать только наиболее существенные аспекты, которые не должны противоречивыми. Очень часто описание объекта или явления начинается с выявления системы ограничений и в зависимости от экономической ситуации одно из этих ограничений может быть выбрано в качестве критерия.

Наиболее целесообразно такая постановка задачи, при которой варианты решений не выбирались бы, а формировались в процессе решения, хотя такие задачи нередко не относятся к классу задач линейного программирования.

Как правило, если снять ограничения задачи, то, формально говоря, показатели ее решения окажутся лучше, чем при решении, соответствующем реальным условиям. И, наоборот, если сделать ограничения более “жесткими” и тем самым сократить число возможных вариантов, то решение окажется, как правило, хуже или может вообще отсутствовать. В первом случае оно будет оптимистичным, во втором случае - пессимистичным. Такой подход к оценка системы ограничений открывает возможность приблизительного, прикидочного решения некоторых оптимизационных задач: меняя ограничения, можно оценить устойчивость решений-планов, или диапазон значений, в пределах которых находится решение задачи.

Таким образом, совместность системы ограничений - обязательное условие разрешимости модели: в случае несовместности этой системы допустимое множество является пустым.

На практике в качестве ограничений модели часто выступают: ресурсы сырья и материалов, инвестиции, возможные варианты расширения предприятия, потребность в готовой продукции, технологические схемы, сроки выполнения работ и т.п. Задание того или иного ограничения является и заданием возможности изменения или развития объекта. Наиболее часто ограничения представляются в виде неравенства, например

![]() .

.

При этом именно

величина

![]() определяет возможности системы и тем

самым предопределяет решение задачи.

Так как часто трудно задать эту величину,

то она начинает рассматриваться

менеджером в качестве параметра, изменяя

который можно получить целый ряд решений.

Последовательно анализируя полученные

результаты, выбирается то решение,

которое наиболее соответствует

экономической ситуации. При этом каждое

решение, полученное при фиксированном

значении параметра, с формальной точки

зрения является оптимальным. Следовательно,

необходим анализ каждого решения

оптимизационной задачи.

определяет возможности системы и тем

самым предопределяет решение задачи.

Так как часто трудно задать эту величину,

то она начинает рассматриваться

менеджером в качестве параметра, изменяя

который можно получить целый ряд решений.

Последовательно анализируя полученные

результаты, выбирается то решение,

которое наиболее соответствует

экономической ситуации. При этом каждое

решение, полученное при фиксированном

значении параметра, с формальной точки

зрения является оптимальным. Следовательно,

необходим анализ каждого решения

оптимизационной задачи.

При этом наиболее целесообразна такая постановка задачи, при которой варианты решений не выбираются, а формируются в процессе решения, хотя такие задачи нередко не относятся к классу задач линейного программирования.

Как правило, если снять ограничения задачи, то, формально говоря, показатели ее решения окажутся лучше, чем при решении, соответствующем реальным условиям. И, наоборот, если сделать ограничения более “жесткими” и тем самым сократить возможности выбора вариантов, то решение окажется, как правило, хуже или может вообще отсутствовать. В первом случае решение будет оптимистичным, во втором случае - пессимистичным. Это открывает возможность приблизительного, прикидочного решения некоторых оптимизационных задач: меняя ограничения, можно оценить устойчивость решений-планов, или диапазон значений, в пределах которых находится решение задачи. На рис. 2.3.1., 2.3.2. показаны некоторые важнейшие типы ограничений модели определяющих область допустимых решений в задачах математического программирования (для наглядности в 2-х мерном пространстве). Все показанные графически ограничения относятся к типу ограничений - неравенств. Что касается ограничений-равенств, то они определяют область допустимых решений как гиперповерхность (точка, линия) в n-мерном пространстве. Экономико-математические ограничения разделяются также на детерминированные (рис. 2.3.1, 2.3.2.) и стохастические (2.3.3.).

![]()

![]()

1

III

III

2 V IV

V I

I

![]()

![]()

Рис. 2.3.1.Линейные ограничения Рис. 2.3.2. Нелинейные ограничения.

Ограничения 1,2,V - линейные, Ш,IV,VI - нелинейные. Линейными ограничениями являются также оси координат. Иначе говоря, в область допустимых решений (рис. 2.3.1.) здесь входят все точки, удовлетворяющие ограничениям 1,2, и, кроме того, отвечающие условию

![]()

Кривая IV - ограничение

переменной

![]() сверху, а V - ограничение той же переменной

снизу. Запись

сверху, а V - ограничение той же переменной

снизу. Запись![]() называется двухсторонним ограничением.

называется двухсторонним ограничением.

В последнем случае серия кривых АВС отображает случайные реализации стохастического ограничения VII. Это ограничение определяет область, в которой с определенной вероятностью должно выполняться данной условие.

![]()

VII

![]()

![]()

Pис. 2.3.3. Стохастическое ограничение

В задачах математического программирования системы ограничений (т.е. выражающих их равенств и неравенств) удобно записывать в векторной форме:

![]() или

или

![]()

и т.п., где

![]() -

вектор столбец управляющих переменных

-

вектор столбец управляющих переменных![]()

![]() ,

,![]() - скалярное произведение вектора

переменных

- скалярное произведение вектора

переменных![]() и вектора цен

и вектора цен![]() ,

,![]() - вектор-столбец, компонентами которого

являются константы ограничений

- вектор-столбец, компонентами которого

являются константы ограничений![]() ,

Компоненты матрицы

,

Компоненты матрицы![]() определяются затраты ресурсов на

производство единицы продукции.

определяются затраты ресурсов на

производство единицы продукции.

В моделях планирования ограничения снизу имеют смысл плановых заданий, которые допустимо перевыполнять, ограничения сверху - смысл "квот" на выпуск тех или иных видов продукции. При совпадении ограничений сверху и снизу менеджер экономического объекта полностью лишается свободы принятия решений.

В системах моделей различаются:

общесистемные (или глобальные) ограничения модели, имеющие силу для всей моделируемой экономической системы;

локальные ограничения для моделей отдельных подсистем.

Несовместность локальных ограничений с общесистемными приводит к неразрешимости системы моделей.

Еще одним свойством ограничения является его жесткость. Жесткость ограничений характеризует степень их влияния на решение задачи. Ограничение является нежестким, если малые изменения параметра ограничения не отражаются на решении задачи. Например, если спрос строго меньше предложения, то решение задачи не зависит от общего объема возможного предложения товара, так как имеющееся его количество превышает потребность в нем, которая соответствует его использованию в оптимальной точке.

Ограничение является жестким, если любое малое изменение параметра ограничения приводит к изменению значения целевой функции. По отношению к системе ограничений используется также термин «дополняющая нежесткость», который используется в математическом программировании. Выполнение условий дополняющей нежесткости определяет нахождение совместного оптимального решения сопряженных прямой и двойственной задач. Эти условия используются при анализе чувствительности оптимального решения к изменениям в исходных данных задачи и представляют один из способов формулирования условий Куна-Таккера.

Таким образом, каждое ограничение, включаемое в состав модели должно анализироваться. Причем некоторые, наиболее часто встречающиеся ограничения даже рассматриваются отдельно и получили свои названия. Примером таких ограничений являются бюджетная линия и кривые безразличия.

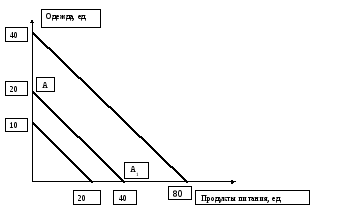

Рассмотрим такое

понятие как бюджетная линия - ограничение,

довольно часто встречающееся в моделях.

Бюджетная линия - это линия возможностей

потребления или линия цен. Если отложить

на оси абсцисс количество одного товара,

которые можно купить на имеющиеся

средства, а на оси ординат – то же самое

для другого товара (рис. 2.3.4.), то прямая

линия

![]() ,

соединяющая указанные точки, покажет

любую комбинацию этих товаров, которую

можно купить на данную сумму денег. Если

товары те же, но соответствуют другим

суммам денег, бюджетные прямые пройдут

параллельно первой прямой, при меньшей

сумме – ближе к началу координат, при

большей – дальше от него.

,

соединяющая указанные точки, покажет

любую комбинацию этих товаров, которую

можно купить на данную сумму денег. Если

товары те же, но соответствуют другим

суммам денег, бюджетные прямые пройдут

параллельно первой прямой, при меньшей

сумме – ближе к началу координат, при

большей – дальше от него.

Рис. 2.3.4. Бюджетные линии, соответствующие разным уровням дохода

Для других товаров (т.е. при ином соотношении цен) бюджетные линии будут другие не обязательно параллельные к АА1.

Уравнение бюджетной линии представляется в виде

![]() ,

,

где

![]() - количества товаров вида 1и 2;

- количества товаров вида 1и 2;

![]() - их цены;

- их цены;

![]() - общий расход.

- общий расход.

Таким образом, при условии, что цены на оба товара постоянны, бюджетная линия обладает следующими свойствами, вытекающими из этого уравнения:

изображается прямой линией;

имеет отрицательный наклон;

наклон равен обратному соотношению (т.е. взятому с отрицательным знаком) цен двух товаров;

при различных расходуемых суммах бюджетные линии параллельны.

При изменении цен на товары, изменяется и бюджетная линия. Влияние изменения цены на один товар представлено на рис. 2.3.5.

Рис. 2.3.5. Влияние изменение цены одного товара на бюджетную линию

Если товаров не два, а много, это соотношение преобразуется в многотоварное бюджетное уравнение, которое широко применяется в экономико-математическом моделировании: спроса и потребления, бюджетировании, в распределительных задачах. Например, в конструктивных моделях спроса и потребления2. Но тогда границей, вдоль которой расход равен доходу, уже будет фигурировать гиперплоскость многомерного пространства:

![]() ,

,

где

![]() - количество видов товаров.

- количество видов товаров.

Условие, что денежные расходы на все товары или услуги (или, в общем случае, ресурсы) не могут превышать денежного дохода, т.е. выходить за пределы бюджетной линии, называется бюджетным ограничением. Это ограничение записывается в виде скалярного произведения

![]() ,

т.е.

,

т.е.

![]() ,

,

где

![]() - вектор цен;

- вектор цен;

![]() - вектор,

характеризующий количество товаров;

- вектор,

характеризующий количество товаров;

![]() - доход, равный

расходу.

- доход, равный

расходу.

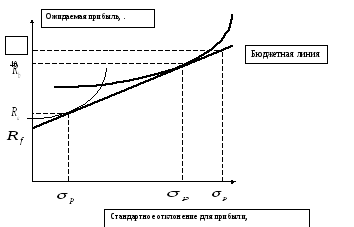

Кроме ограничения на денежные средства (ресурсы) бюджетная линия используется в портфельном анализе3. В этом случае бюджетная линия описывает взаимосвязь между прибылью и риском при анализе последствий вложения средств в разные активы (например, безрисковые казначейские обязательства и более доходные, но и более рисковые акции). Прямая бюджетная линия имеет наклон, угол которого называется ценой риска. Цена риска показывает, на сколько возрастает риск вкладчика, который намерен получить дополнительную прибыль путем приобретения дополнительного числа ценных бумаг.

При двух типах

ценных бумаг, о которых сказано выше,

чем больше доля акций, тем больше риск

для общей прибыли от портфеля ценных

бумаг, а значит, тем больше стандартное

отклонение ожидаемого результата. На

рис. 2.3.6. приведен график выбора размеров

риска и прибыли между двумя видами

активов. В точке

![]() вкладчик не хочет рисковать (приобретает

только казначейские векселя), в точке

вкладчик не хочет рисковать (приобретает

только казначейские векселя), в точке![]() риск максимален (весь портфель состоит

из акций). Кривые безразличия показывают

возможные сочетания векселей и акций.

Вкладчик выбирает наилучшее сочетание

риска и прибыли в точке, где кривая

безразличия касается бюджетной линии.

риск максимален (весь портфель состоит

из акций). Кривые безразличия показывают

возможные сочетания векселей и акций.

Вкладчик выбирает наилучшее сочетание

риска и прибыли в точке, где кривая

безразличия касается бюджетной линии.

Рис. 2.3.6. График выбора размеров прибыли между двумя видами активов

Упомянутая выше кривая безразличия представляет геометрическое место точек пространства товаров, характеризующихся состоянием безразличия с точки зрения равной полезности для потребителя и является линией уровня для функции полезности этого потребителя. Эта кривая также может рассматриваться как ограничение (рис. 2.3.7.).

С другой стороны,

это графическая иллюстрация

взаимозаменяемости товаров. На графике

отложим по оси абсцисс количество одного

товара (блага), по оси ординат – другого.

Кривая безразличия соединяет на этом

пространстве координат все точки,

отображающие такие комбинации

(ассортиментные наборы) товаров, что

покупателю безразлично, какую из них

покупать. Например, потребителю

безразлично, покупать ли шесть предметов

![]() и один предмет

и один предмет![]() (ситуация, показанная точкой

(ситуация, показанная точкой![]() )

или четыре предмета

)

или четыре предмета![]() и два предмета

и два предмета![]() (точка

(точка![]() ).

).

Рис. 2.3.7. Кривые

безразличия потребления товаров

![]() и

и![]() .

.

Совокупность

наборов, безразличных данному (это

наборы

![]() )

называется множеством безразличия.

Кривых безразличия может быть сколь

угодно много (с учетом дискретности

товаров). Но чем дальше от начала

координат, тем большие по объему наборы

товаров рассматриваются. Получается

карта безразличия. Кривая безразличия,

лежащая выше и правее данной, представляет

более предпочтительные наборы товаров

(например, кривая

)

называется множеством безразличия.

Кривых безразличия может быть сколь

угодно много (с учетом дискретности

товаров). Но чем дальше от начала

координат, тем большие по объему наборы

товаров рассматриваются. Получается

карта безразличия. Кривая безразличия,

лежащая выше и правее данной, представляет

более предпочтительные наборы товаров

(например, кривая![]() более предпочтительна по отношению к

кривой

более предпочтительна по отношению к

кривой![]() ).

Кривые безразличия имеют отрицательный

наклон, причем их «крутизна» показывает

предельную норму замещения одного

товара другим, кривые никогда не

пересекаются. Абсолютный наклон кривых

уменьшается при движении по ним вправо.

Это означает, что кривые выпуклы к началу

координат.

).

Кривые безразличия имеют отрицательный

наклон, причем их «крутизна» показывает

предельную норму замещения одного

товара другим, кривые никогда не

пересекаются. Абсолютный наклон кривых

уменьшается при движении по ним вправо.

Это означает, что кривые выпуклы к началу

координат.

При совмещении кривых безразличия и бюджетных линий получаем дальнейшую информацию, которые была проанализированы выше. Проводимые эксперименты показали, что испытуемые вычерчивают кривые весьма совпадающие с теоретическими.