Бюджетно-налоговая политика и её эффективность. Кривая Лаффера

Фискальная политика представляет систему регулирования, связанную с правительственными расходами и налогами.

Политика государственных расходов и налогов является одним из важнейших инструментов государственного регулирования экономики, направленным на стабилизацию экономического развития. Государственные расходы и налоги оказывают прямое воздействие на уровень совокупных расходов, а следовательно, и на объемы национального производства и занятость населения. Фискальная политика складывается из так называемой дискреционной фискальной политики и автоматической.

Под дискреционной фискальной политикой понимается сознательное регулирование государством налогообложения и государственных расходов с целью воздействия на реальный объем производства, занятость, инфляцию и экономический рост.

Автоматическая фискальная политика основана на системе встроенных стабилизаторов. Под автоматическим, или встроенным, стабилизатором понимается экономический механизм, который автоматически реагирует на изменение экономического положения без необходимости принятия каких-либо шагов со стороны правительства. К основным встроенным стабилизаторам относится механизм изменения налоговых поступлений. В период активного роста ВНП налоговые поступления автоматически возрастают. И наоборот, в период экономического спада налоговые поступления автоматически сокращаются. К встроенным стабилизаторам относится и система пособий по безработице и различных социальных выплат, программы по поддержанию малоимущих слоев населения и т. п.

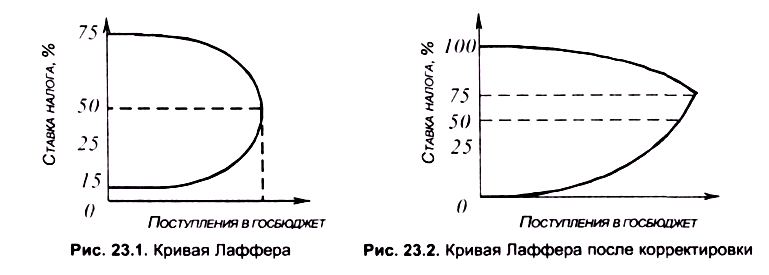

В развитых странах в последнее время происходит сокращение налогов. Теоретическим обоснованием стали расчеты американского экономиста Лаффера. Согласно рассуждениям Лаффера чрезмерное повышение налоговых ставок на доходы корпораций отбивает у последних стимулы к капиталовложениям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, отрицательно сказывается на поступлениях в государственный бюджет. Графически это выглядит следующим образом (см. рис. 15).

Рис. 15. Кривая Лаффера

При ставке подоходного налога более 50 % резко снижается деловая активность фирм и населения в целом.

Мультипликатор государственных расходов и налогов

Мультипликатор государственных расходов показывает приращение ВНП в результате приращения государственных расходов, потраченных на закупку товаров и услуг:

![]() (32)

(32)

где KG – мультипликатор государственных расходов; ∆ВНП – приращение валового национального продукта; ∆G – приращение государственных расходов.

Мультипликатор государственных расходов можно также определить, используя предельную склонность к потреблению – МРС. В итоге мультипликатор государственных расходов будет равен:

(33)

(33)

Следовательно:

(34)

(34)

Это означает, что если государство повышает на определенную величину объем своих расходов, не увеличивая при этом статей дохода, то получается данный прирост дохода. Следовательно, изменение величины государственных расходов вызывает изменение дохода, пропорциональное изменению величины расходов.

Можно

отметить, что мультипликатор государственных

расходов

Подобно инвестициям и государственным расходам, налоги также приводят к мультипликационному эффекту. Но, в отличие от государственных расходов, которые оказывают более сильное давление на совокупные расходы, налоги оказывают гораздо меньшее воздействие. Это вытекает уже из того, что государственные расходы – одна из составляющих совокупных расходов, в то время как налоги – это фактор, влияющий на одну из переменных, а именно потребление.

Возникает следующее положение – компенсационный эффект роста государственных расходов требует большего увеличения налогов, чем рост государственных расходов. Это вытекает из того, что влияние налогов и государственных расходов оказывает разное влияние на совокупные расходы, т. е. налоговый мультипликатор меньше мультипликатора государственных расходов на величину предельной склонности к потреблению МРC.

Следовательно,

(35)

(35)

где К – мультипликатор налогов; KG – мультипликатор государственных расходов.

Возникает вопрос: почему мультипликатор налогов меньше на величину МРC? Потому, что каждая денежная единица, потраченная государством на закупку товаров и услуг, оказывает прямое воздействие на ВНП. Когда государство сокращает налоги, то только часть их уходит на потребление, другая часть уходит на сбережение. Это и объясняет, почему мультипликатор налогов меньше мультипликатора государственных расходов на величину предельной склонности к потреблению.