Структура издержек фирмы. Постоянные, переменные и валовые издержки

Издержки можно также классифицировать в зависимости от величины объема продукции.

Постоянные издержки (FC) – это затраты, не зависящие от объема выпуска продукции. К ним относятся затраты на содержание зданий, капитальный ремонт, административно-управленческие расходы, арендная плата, некоторые виды налогов.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от изменения объемов производства. К переменным издержкам относятся затраты на сырье, материалы, электроэнергию, оплата труда, расходы на вспомогательные материалы.

Общие издержки (TC) – это совокупность постоянных и переменных издержек фирмы:

Средние издержки (АС) – это издержки в расчете на единицу продукции (услуг). Сравнение средних издержек с ценой позволяет определить величину прибыли, которая рассчитывается как разность между общей выручкой и общими издержками. Эта разница служит критерием выбора правильной стратегии и тактики фирмы.

Предельные издержки (МС) – это издержки, связанные с производством дополнительной единицы продукции. Категория предельных издержек позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единицы продукции или сэкономить в случае сокращения производства на эту единицу. Иначе говоря, предельные издержки – эта величина, которую фирма может контролировать прямо.

Доход фирмы: общий, средний и предельный

Любая предпринимательская фирма в своей деятельности стремится минимизировать издержки и максимизировать прибыль. Минимизация издержек создает условия для появления и роста прибыли. Мы уже достаточно подробно ознакомились с одной из определяющих прибыль величин - издержками, теперь необходимо остановиться на проблеме дохода или выручки фирмы.

Общий доход (ТR) - это полная сумма выручки от реализации всех произведенных единиц продукции, которая определяется путем умножения цены проданного товара на количество продукции, которое фирма может продать.

![]() (7)

(7)

где P – цена продукции, Q – количество проданной продукции.

Средний доход (АR) – это доход от единицы продукции или, другими словами, цена продукции:

(8)

(8)

Продавая каждую дополнительную единицу продукции, фирма будет получать некоторое приращение общего дохода. Предельный доход (MR) – это приращение общей выручки (∆ТR) при увеличении количества выпускаемой продукции на одну единицу (∆Q).

![]()

(9)

где ТR n+1 – выручка от реализации (n +1) единиц продукции; ТR n – выручка от реализации n единиц продукции.

Условия максимизации прибыли производителя

Сформулируем условия, при которых конкурентная фирма обеспечивает себе получение максимальной прибыли при функционировании на рынке совершенной конкуренции. Максимизация прибыли достигается при максимальной разнице между общим доходом (ТR) и совокупными издержками (ТС) за период продаж, то есть выполняется условие:

(10)

(10)

где Рг – прибыль.

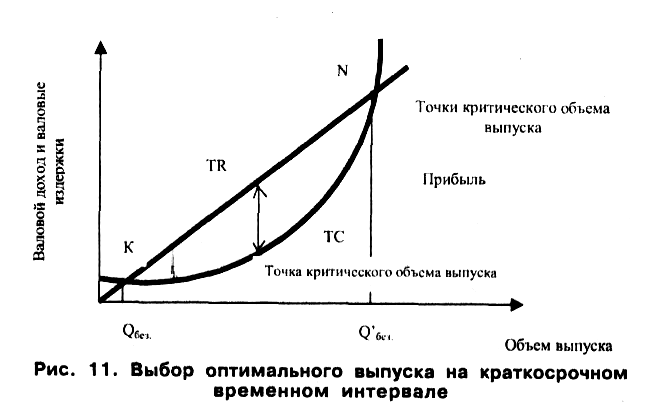

Для иллюстрации принципа сопоставления валового дохода и валовых издержек воспользуемся следующим графиком (рис. 9-а)).

Рис. 9-а). Выбор оптимального выпуска на краткосрочном

временном интервале

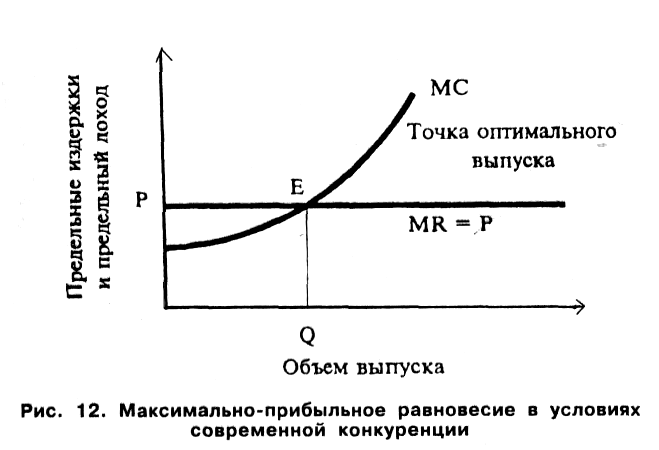

Более простой метод основан на предельном анализе. Суть метода предельного анализа состоит в следующем: до тех пор, пока производство каждой единицы изделия приносит фирме дополнительную прибыль, имеет смысл ее выпускать. Рассмотрим применение этого метода с помощью графика, представленного на рис 9-б).

Рис 9-б). Максимально-прибыльное равновесие в условиях

совершенной конкуренции

Для фирмы, действующей на совершенно конкурентном рынке, предельный доход равен рыночной цене (МR = Р), поскольку, как уже отмечалось, за каждую единицу проданного товара фирма получит рыночную цену вне зависимости от объема ее выпуска. Графически линия цены и предельного дохода совпадают и горизонтальны.

Фирма будет расширять объем производства, пока каждая дополнительная единица продукции приносит прибыль. Другими словами, пока предельные издержки будут меньше, чем предельный доход (МС < МR), фирма может расширять производство. При выполнении условия: МС = МR, фирма обеспечит получение максимальной прибыли. Наконец, когда МС > МR, фирма будет нести убытки.