19. Анализ и оценка структуры доходов и расходов организации.

Анализ абсолютных показателей по таблице 1 и в динамике.

Структура показателей по валовой прибыли / выручке.

Внутри групп показателей структура определяется по обычным видам деятельности, по прочим доходам и расходам, по статьям налога на прибыль.

20. Понятие качества прибыли

Показатели качества прибыли

Процентная ставка по кредитам =

;

;Доступность заемных средств в будущем =

;

;Состояние расчетов с кредиторами, наличие просроченной кредиторской задолженности;

Динамика чистой рентабельности продаж =

;

;Динамика прочих затрат =

;

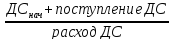

;Коэффициент платежеспособности =

;

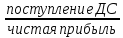

;Коэффициент укрепления платежеспособности:

;

;Соотношение постоянных и переменных затрат.

21. Анализ учетной (бухгалтерской) и экономической рентабельности

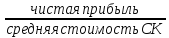

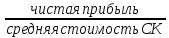

Рентабельность капитала

Коэффициент рентабельности СК =

;

;Рентабельность авансированного капитала =

;

;Рентабельность текущих активов =

;

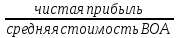

;Рентабельность ВОА =

;

;Рентабельность производств =

;

;Рентабельность поступлений (инвестирования) =

;

;Рентабельность активов =

.

.

Рентабельность продаж

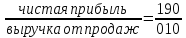

Рентабельность продаж (по чистой прибыли) =

;

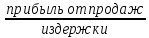

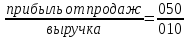

;Рентабельность продаж (по прибыли от продаж) =

.

.

22. Анализ состава, структуры и динамики собственного капитала

На изменение капитала влияют факторы:

Первого порядка (уставный капитал, добавочный капитал, резервный капитал и нераспределенная прибыль);

Второго порядка (изменения в учетной политике, результат от переоценки объектов основных средств, результат от пересчета иностранной валюты, чистая прибыль, дивиденды, дополнительный выпуск акций, увеличение номинальной стоимости акций, реорганизация юридического лица, уменьшение номинала акций, уменьшение количества акций).

Вид аналитической таблицы для анализа состава, структуры и динамики собственного капитала:

|

Показатель |

Предыдущий год |

Отчетный год |

Отклонение |

Темп роста, % |

Темп прироста, % | |||||||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % | |||||||

|

1. Поступление собственного капитала, всего, в том числе за счет: |

|

100 |

|

100 |

|

- |

|

| ||||

|

1.1. Поступления уставного капитала, в том числе за счет: |

|

|

|

|

|

|

|

| ||||

|

1.1.1. Дополнительного выпуска акций |

|

|

|

|

|

|

|

| ||||

|

1.1.2. Увеличения номинальной стоимости акций |

|

|

|

|

|

|

|

| ||||

|

1.1.3. Реорганизации юридического лица |

|

|

|

|

|

|

|

| ||||

|

1.2. Поступления добавочного капитала, в том числе за счет: |

|

|

|

|

|

|

|

| ||||

|

1.2.1. Результата от переоценки объектов основных средств |

|

|

|

|

|

|

|

| ||||

|

1.2.2. Результата от пересчета иностранной валюты |

|

|

|

|

|

|

|

| ||||

|

1.3. Поступления резервного капитала (отчислений в резервный фонд) |

|

|

|

|

|

|

|

| ||||

|

1.4. Поступления нераспределенной прибыли, в том числе за счет: |

|

|

|

|

|

|

|

| ||||

|

1.4.1. Изменений в учетной политике |

|

|

|

|

|

|

|

| ||||

|

1.4.2. Результата от переоценки объектов основных средств |

|

|

|

|

|

|

|

| ||||

|

1.4.3. Чистой прибыли |

|

|

|

|

|

|

|

| ||||

|

1.4.4. Реорганизации юридического лица |

|

|

|

|

|

|

|

| ||||

|

2. Выбытие собственного капитала, всего, в том числе за счет: |

|

100 |

|

100 |

|

- |

|

| ||||

|

2.1. Выбытия уставного капитала, в том числе за счет: |

|

|

|

|

|

|

|

| ||||

|

2.1.1. Уменьшения номинала акций |

|

|

|

|

|

|

|

| ||||

|

2.1.2. Уменьшения количества акций |

|

|

|

|

|

|

|

| ||||

|

2.1.3. Реорганизации юридического лица |

|

|

|

|

|

|

|

| ||||

|

2.2. Выбытия нераспределенной прибыли, в том числе за счет: |

|

|

|

|

|

|

|

| ||||

|

2.2.1. Дивидендов |

|

|

|

|

|

|

|

| ||||

|

2.2.2. Отчислений в резервный фонд |

|

|

|

|

|

|

|

| ||||

|

2.2.3. Реорганизации юридического лица |

|

|

|

|

|

|

|

| ||||

|

3. Изменение (прирост, убыль) собственного капитала (стр. 1 - стр. 2) |

|

- |

|

- |

|

- |

|

| ||||