7. Схема формирования финансово-экономических показателей деятельности предприятия

Формирование показателей в финансовом анализе

4) Блок анализа объемов

производства и продаж

продукции;

5) Анализ рентабельности

активов;

6) Анализ финсостояния и

Платежеспособности.

8. Этапы и стандартные приемы анализа финансовой отчетности

1.8.1. Этапы

Подготовка отчетности к анализу (учет факторов инфляции);

Определение цели анализа;

Экспресс-анализ финансового состояния, финансовых результатов;

Оценка количества информации;

Полный анализ финансового состояния и финансовых результатов;

1.8.2. Стандартные приемы анализа

Использование абсолютных, относительных и средних величин;

Приемы сравнения;

Приемы группировки;

Индексный метод;

Балансовый метод;

Математические методы;

Метод чтения финансовых отчетов (горизонтальный, вертикальный, тренд).

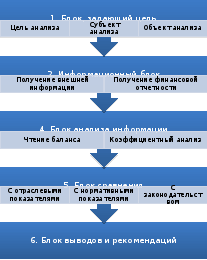

9. Цели и задачи анализа баланса коммерческой организации

Общая цель анализа баланса – выявление и раскрытие информации о финансовом состоянии организации, перспективах ее развития для принятия решений заинтересованными пользователями отчетности.

Задачи анализа баланса:

Оценка имущественного положения предприятия;

Анализ ликвидации отдельных групп активов;

Изучение структуры и состава источников формирования активов;

Характеристика обеспеченности обязательств организации;

Анализ взаимосвязи отдельных групп активов или пассивов;

Анализ способности генерировать денежные средства;

Оценка возможности сохранения и наращивания капитала.

Анализ баланса в узком смысле – изучения соотношения статей баланса и их изменения в отрыве от общей экономической ситуации (формально технический анализ баланса).

Анализ баланса в широком смысле – изучения соотношения статей баланса и их изменения с учетом общеэкономической ситуации.

Условия грамотного анализа баланса

Понимание хозяйственно-экономических условий анализируемого предприятия и цели его развития;

Использование информации о принципах учета и формирования отчетности (УП);

Владение методикой анализа баланса.

Целевые установки при проведении анализа активов:

Выявить способы оценки отдельных статей;

Установить фактические изменения в УП;

Выделить основные аналитические группы: оборотные и внеоборотные;

Оценить значимость отдельных статей актива;

Сопоставить динамику изменения отдельных статей активов, а также их совокупности с изменением величины выручки;

Сравнить динамику изменения оборотных активов и краткосрочных обязательств.

Целевые установки при анализе обязательств:

Выделить аналитические группы: краткосрочные и долгосрочные; срочные и просроченные; обеспеченные и необеспеченные;

Оценить значимость краткосрочных и долгосрочных источников заемного финансирования для формирования активов.

При анализе капитала необходимо:

Оценить структуру капитала, выделив ту его часть, которая сформирована за счет взносов (вкладов) собственников, и ту часть, которая создана за счет эффективности деятельности (прибыли) организации;

Проанализировать причины изменения капитала;

Оценить наличие резервного капитала как запаса финансовой прочности организации.

Целевые установки при анализе свойств баланса

Оценить ликвидность баланса путем группировки активов по срокам их оборачиваемости (реализуемости), пассивов - по срочности их погашения и сопоставления соответствующих групп активов и пассивов;

Охарактеризовать соотношение собственного капитала и обязательств

Оценить долю долгосрочных источников финансирования - собственного капитала и долгосрочных обязательств - в общей величине источников финансирования;

Сопоставить условия образования и погашения дебиторской и кредиторской задолженности.