89.Яким чином можна оцінити платоспроможність підприємства найближчим часом?

Платоспром-сть –це здатність п-ва своєчасно повністю виконувати свої платіжні зобовязання, що витікають заборгованість виробничих, торго-вих, кредитних і ін. операцій грошового х-ру. Платоспром-сть х-є фін стан п-ва, форми і умови його виробничих і комерц.угод. Оцінка платоспром-сті проводиться за даними баланс-нетто на основі х-ки обігових активів. Платоспром-сть п-ва підтверджується відсутністю простроченої заборгованості бюд-жету, банкам , постачальникам та ін кредиторам і можливістю всі розр-ки з постач-ми і праців-ми. Затримка платежів до в балансі не відбувається вона значиться у формі № 2 “ Звіт про фін результати та їх викор-ня “ Прогноз платоспром-сті проводиться на основі порівняння майбутніх платежів і надходження. Для цього викор-ся відносні показники ліквідності. Платоспром-сть прийнято вимірювати у відносних показниках , і називається він “коеф покриття”. Він х-є відношення мобільних засобів до короткострокової заборгованості і дає можливість встановити,в якій кратності сума мобільних засобів покриває суму короткострокових зобовязань , і тим самим підтвержує ступінь стійкості стр-ри балансу і здібність п-ва швидко розрах-сь за свої короткострокові зобовязання . Кп=підсумок балансу –1-й розділ активу\2-й і 3-й розділи пасиву балансу –сума позик для робітників і службовців. Оптимальне значення від 1,0 –3,0

Всі показники розр-ся на поч і кін місяця. К.абс. ліквідності=грош. Кошти + короткострокові ЦП\2-й і 3-й розділи пасиву-сума позик для робітників. Оптимальне значення від 0,2-1,0.

Загальний коеф ліквідності дає загальну уяву про платоспром-сть п-ва , ліквідність його балансу. Кзаг. лікв.=оборотні активи (2-й і 3-й розділи активу)\всі позикові кошти (2-й і 3-й розділи пасиву)

Коеф спів. кр.і деб. заборгованості =розр-ки заборгованість дебіторам \розр-ки з кредиторами. Оптимальне значення є наближене до 1.

90.Аналіз обсягу реалізації продукції.

Аналіз починають з оцінки того, як виконано план виробництва у звіт. періоді в цілому по підприємству і в розрізі його основних виробничих одиниць. Аналіз випуску продукції протягом поточного місяця здійснюється на підставі оперативної інформації, яка нагромаджується в комп’ютерній базі даних і стосується загального обсягу, асортименту продукції, місця виробництва тощо як за день, так і наростаючим підсумком з початку місяця. Аналіз обсягів виробництва продукції у звітному періоді можна доповнити вивченням рівнів виконання плану в поквартальному і річному розрізі. Якщо рівні виконання плану за цими проміжками часу помітно різняться, слід більш докладно з’ясувати причини такого становища і проаналізувати заходи, що вживалися адміністрацією підприємства для поліпшення ситуації з виконанням плану. Аналізуючи динаміку обсягів виробництва, треба обов’язково визначити, які фактори спричинили саме таку тенденцію розвитку, й відокремити ті з них, що діяли на державному рівні, тобто не залежали від підприємства.Обсяг виробництва можна збільшити, використовуючи дорожчі матеріали і відповідно піднімаючи ціну виробів, або, навпаки, збільшувати в складі рецептур дешевші компоненти, а зекономлені дефіцитні спрямовувати на додатковий випуск продукції. Усі заходи щодо розвитку спеціалізації та кооперації також помітно впливають на обсяги виробництва.

Які фактори впливають на валовий прибуток підприємства?

Валовий дохід підприємства становить грошову виручку від реалізації продукту (виконання робіт чи послуг), інших матеріальних цінностей і майна підприємства (включаючи основні фонди) тощо, зменшену на суму постійних витрат підприємства. Якщо від валового доходу підприємства відняти ще й змінні витрати, то одержують суму чистого доходу підприємства. Валовий прибуток - це різниця між виручкою та виробничими витратами (собівартістю продукції, визначеною калькулюванням за неповними витратами). Це поняття містить власне прибуток і так звані невиробничі (адміністративні, комерційні) витрати.

Основними чинниками, які впливають на величину виручки від реалізації продукції, є обсяг виробництва продукції, її асортимент, якість, ритмічність роботи підприємства та ін. Податок на додану вартість відображає суму податку на додану вартість, включену до складу доходу (виручки) від реалізації продукції. Акцизний збір - платники акцизного збору відображають суму, яка врахована у складі доходу (виручки) від реалізації продукції. Інші вирахування з доходу відображають надані знижки, повернення товарів та інші суми, що підлягають вирахуванню з доходу.

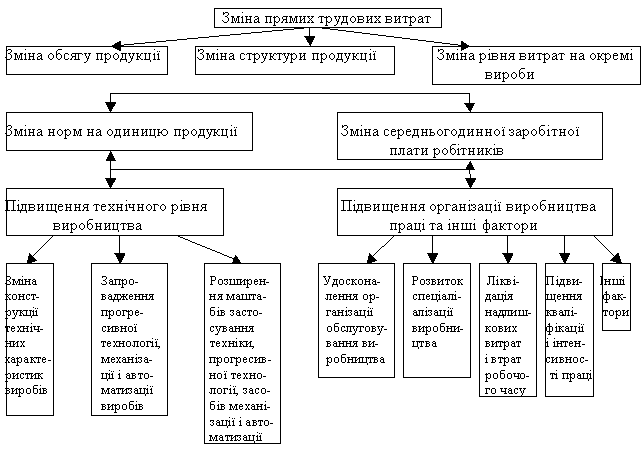

Які основні фактори впливають на витрати фонду зарплати?

Вплив на зміну прямих трудових витрат різних факторів зображено на рис.

Аналіз дебіторської заборгованості.

Особливу увагу в процесі аналізу дебіторської заборгованості приділяють статті "Дебіторська заборгованість за товари, роботи, послуги", яка має найбільшу питому вагу в загальній сумі дебіторської заборгованості. Згідно з національними стандартами бухгалтерського обліку ця дебіторська заборгованість відображається в балансі за чистою реалізаційною вартістю, тобто як сума дебіторської заборгованості за мінусом сумнівних та безнадійних боргів.

Регулярне ведення такої відомості дає змогу бухгалтеру аналізувати дебіторську заборгованість і своєчасно вживати заходів для усунення простроченої заборгованості. За даними бухгалтерської звітності (ф. 1, ф. 2) можна визначити низку показників, що характеризують стан дебіторської заборгованості.

До цих показників належать:

1. Оборотність дебіторської заборгованості: Од=В:Д, де Од - оборотність дебіторської заборгованості; В - виручка від реалізації продукції; Д - середня дебіторська заборгованість.

2. Період погашення дебіторської заборгованості: Пд =360 днів : Од, де Пд - період погашення дебіторської заборгованості; Од - оборотність дебіторської заборгованості.

3. Частка дебіторської заборгованості в загальному обсязі поточних активів: Да=[Дз:Па]100, де Да - частка дебіторської заборгованості в поточних активах; Дз - дебіторська заборгованість; Па - поточні активи (2+3 розділ активу балансу).

4. Відношення середньої величини дебіторської заборгованості до виручки від реалізації визначається за формулою: Дз=Д:В, Де Д - середня величина дебіторської заборгованості; В - виручка від реалізації продукції.

5. Частка сумнівної дебіторської заборгованості в загальному обсязі заборгованості, %. Показник сумнівної дебіторської заборгованості може бути взятий з балансу (рядок 162 ф. 1). Методика аналізу показників оборотності дебіторської заборгованості: дані за звітний період порівнюють з даними за минулий рік (або інший звітний період), визначають зміни і вивчають причини цих змін, їхню якісну характеристику. Деякі показники за минулий період (оборотність дебіторської заборгованості, або відношення середньої величини дебіторської заборгованості до виручки від реалізації) переносяться з розрахунку, складеного за підсумками минулого року чи іншого виробничого періоду.